في النماذج التقليدية للعملات المستقرة، يحتفظ المصدر عادةً بالفائدة الناتجة عن الاحتياطات، ما يحد من فرص منصات الدفع والبورصات والمؤسسات الأخرى المحركة للتوزيع في الحصول على عوائد متناسبة. يحدد Open Standard بوضوح شركاء الشبكة كمستفيدين أساسيين: حيث يتم تقييم المؤسسات المعتمدة بحسب مساهماتها في الاحتفاظ (Hold)، والسك (Mint)، والقبول (Accept)، ويشاركون في عوائد الاحتياطات ويشاركون في حوكمة مجلس الشركاء. إن معرفة من يحصل على العائد، وآلية التوزيع، وحدود حاملي الرموز أمر ضروري لفهم الفروقات بين Open USD (OUSD) وUSDC، USDT stablecoin economics.

من يستفيد من عوائد العملات المستقرة التقليدية؟

تُحفظ احتياطات العملات المستقرة المدعومة بالدولار الأمريكي كأموال نقدية أو ما يعادلها لدى بنوك مرخصة، وتُشكّل الفائدة على الحساب المصدر الأساسي لعائد الاحتياطات. تقليديًا، يحتفظ المصدر بهذه العوائد لتغطية العمليات والامتثال وتوزيع الأرباح؛ أما منصات الطرف الثالث التي تدعم التبني فلا تحصل عادةً على عائد الاحتياطات بشكل مباشر.

| المشارك |

النموذج التقليدي |

شريك Open Standard |

| المُصدر/المشغل |

يحتفظ بمعظم عوائد الاحتياطات |

يقتطع فقط رسوم إدارة صغيرة |

| منصة التبني |

لا تحصل عادةً على عوائد الاحتياطات مباشرة |

تشارك في عوائد الاحتياطات |

| حامل عادي على السلسلة |

لا يحصل على عوائد الاحتياطات مباشرة |

لا يحصل على عوائد الاحتياطات مباشرة |

يوضح الجدول أعلاه الفروقات الجوهرية بين النموذجين. يوجه Open Standard "معظم عوائد الاحتياطات" إلى شركاء الشبكة، مع احتفاظه فقط برسوم إدارة صغيرة لتغطية العمليات التقنية والامتثال.

ما هو Earn by Default؟

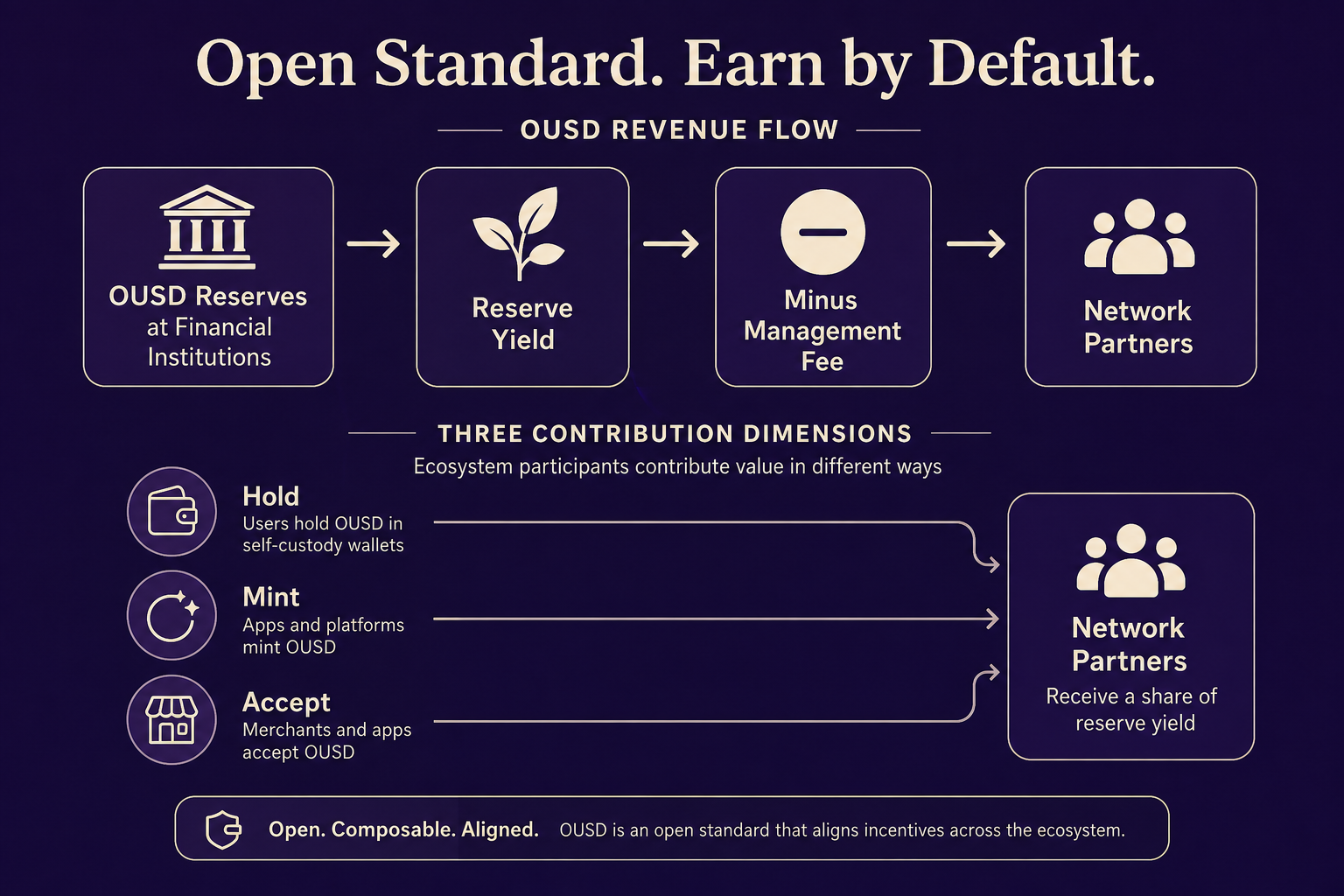

Earn by default هو أحد المبادئ الأساسية الثلاثة لـ OUSD: يحصل الشركاء على جميع أرباح الاحتياطات بعد خصم رسوم إدارة صغيرة. تنتقل عوائد الاحتياطات إلى شركاء النظام البيئي بشكل افتراضي، ما يلغي الحاجة للتفاوض في كل حالة على حدة. يشير مصطلح "افتراضي" إلى تصميم البروتوكول—حيث تشارك المؤسسات المنضمة للشبكة والتي تتولى أدوار الاحتفاظ أو السك أو القبول في التوزيع وفق قواعد شفافة.

تُستخدم رسوم الإدارة الصغيرة لدعم تقنية Open Standard وعمليات الامتثال والإدارة؛ أما بقية عوائد الاحتياطات فتوزع بين الشركاء. يكمل هذا المبدأ مبدأ Build for scale (صفر رسوم سك/استرداد): حيث يتعامل Earn by default مع تخصيص العوائد، بينما يقلل Build for scale من تكاليف المعاملات. معًا، يشجعان الشركاء على التوسع في الاحتفاظ والسك والقبول.

الشكل 1. تدفق عوائد الاحتياطات وفق Earn by default: توزع العوائد على شركاء Hold وMint وAccept بعد خصم رسوم إدارة صغيرة.

الشكل 1. تدفق عوائد الاحتياطات وفق Earn by default: توزع العوائد على شركاء Hold وMint وAccept بعد خصم رسوم إدارة صغيرة.

ما هي القواعد والمحركات لتوزيع العوائد؟

تتم عملية التوزيع كالتالي: عوائد الاحتياطات → خصم رسوم الإدارة → التوزيع على الشركاء بناءً على مؤشرات المساهمة. تُقاس المساهمات عبر ثلاثة محاور: Hold، Mint، Accept.

Hold: التوزيع على الطبقة الأساسية بناءً على أرصدة OUSD المحتفظ بها داخل المنصة.

Mint: حوافز للسك المعتمد، بالتوازي مع عملية سك واسترداد OUSD ونموذجها بدون رسوم.

Accept: حوافز على مستوى الترافيك بناءً على حجم OUSD الداخل.

| مؤشر المساهمة |

هدف القياس |

منطق التوزيع |

| Hold |

رصيد OUSD في المنصة |

التوزيع على الطبقة الأساسية حسب حجم الاحتفاظ |

| Mint |

كمية السك المعتمدة |

حصة الحوافز حسب الزيادة في السك |

| Accept |

حجم OUSD الداخل |

حوافز الترافيك حسب حجم التدفق |

يمكن للشركاء الجمع بين أدوار متعددة لتجميع عوائد من مسارات مختلفة. يرتبط التوزيع بالموافقة على الامتثال، وتقديم تقارير الرصيد/الترافيك، وتسجيل الدور؛ حيث تُستبعد العناوين على السلسلة غير المعتمدة كشركاء من عوائد الاحتياطات. تحدد بروتوكولات الشبكة واتفاقيات الشركاء النسب الدقيقة ودورات التسوية.

كيف تتم عملية الانضمام وقياس المساهمة للشركاء؟

للانضمام إلى Open Standard، يجب اعتماد OUSD كأصل تداول أساسي. يجب أن يجتاز الشركاء مراجعة الامتثال، والتحقق من الهوية (KYC/AML)، وإعلان الدور (Hold/Mint/Accept)، ليحصلوا على الوثائق التقنية، ودعم التكامل، وتوزيع العوائد بناءً على الاستخدام. يضم النظام أكثر من 140 شريكًا مؤسسًا في مجالات المدفوعات والتمويل والتقنية والبلوكشين؛ ويمكن للمؤسسات الأخرى التقديم حسب الدور.

يعتمد قياس المساهمة على التقارير والتحقق: حيث يقيس Hold حجم ومدة الرصيد، ويتتبع Mint زيادات السك، ويحسب Accept حجم التدفق الداخل. يغطي مسار تكامل Open USD للمؤسسات التقييم، والوثائق، وتسجيل الدور. يتخذ مجلس الشركاء قرارات جماعية حول معدلات الرسوم، وقواعد التوسع، وصيغ العوائد.

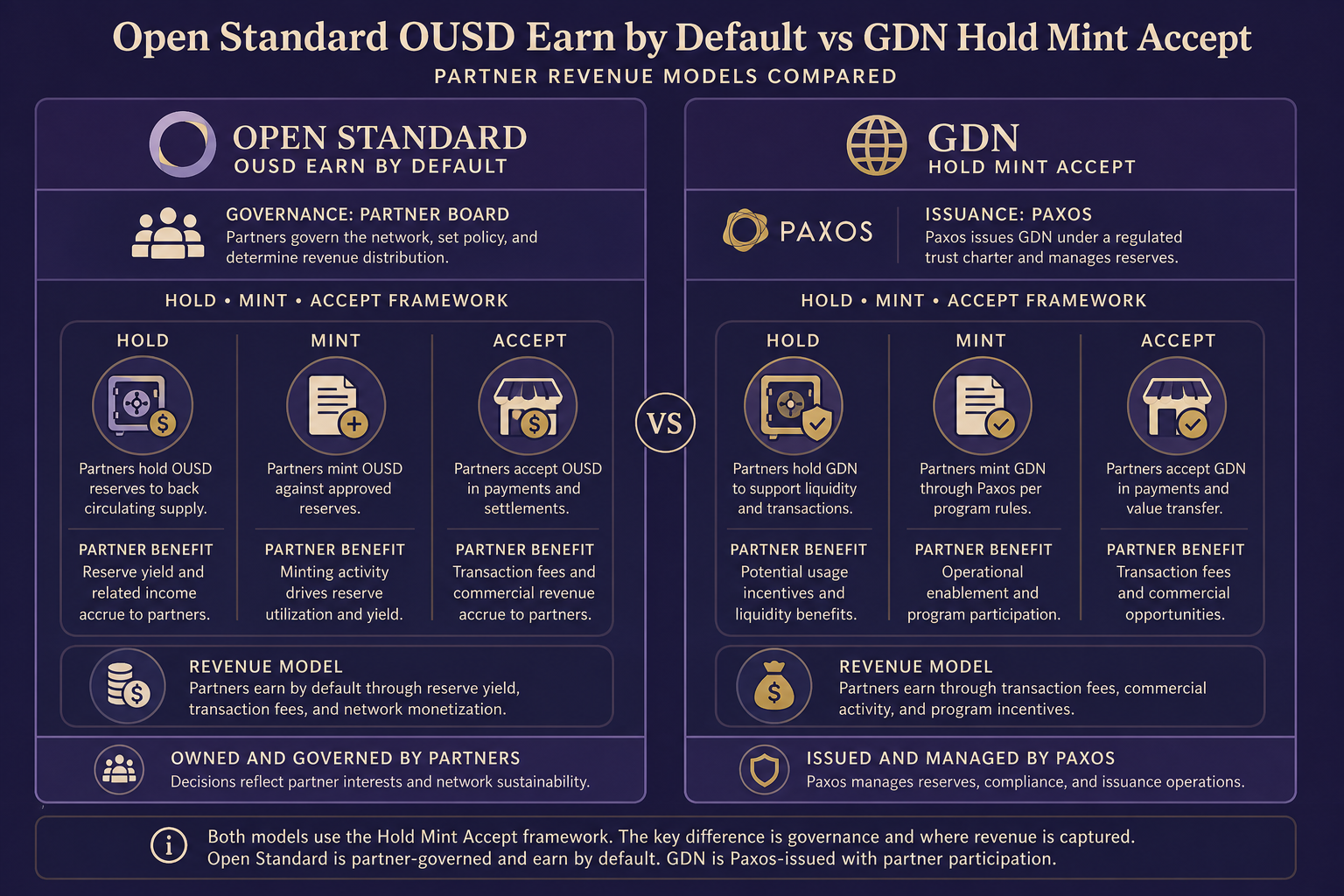

كيف يقارن ذلك مع GDN Hold/Mint/Accept؟

يعد Earn by default في Open Standard مشابهًا من الناحية الهيكلية لنموذج شراكة Global Dollar Network (GDN): فكلاهما يوجه عوائد الاحتياطات إلى شركاء الشبكة، لكنهما يختلفان في الحوكمة وبنية الرسوم.

أوجه التشابه: كلاهما يستخدم Hold وMint وAccept لقياس المساهمة؛ لا يتلقى الحاملون العاديون على السلسلة عوائد الاحتياطات؛ يجب أن يجتاز الشركاء مراجعة الامتثال وتسجيل أدوارهم.

أوجه الاختلاف: تصدر GDN عملة USDG عبر Paxos، ما يسمح للشركاء بالحصول على ما يصل إلى %100 من عوائد الاحتياطات؛ يدير Open Standard عملة OUSD ويوزع العائد بعد خصم رسوم إدارة صغيرة، مع حوكمة يقودها مجلس الشركاء. تتميز OUSD بعدم وجود رسوم سك/استرداد؛ بينما تحدد Paxos وبروتوكولها رسوم GDN.

الشكل 2. مقارنة بين نموذج العوائد للشركاء في Open USD Earn by default وGDN Hold/Mint/Accept.

الشكل 2. مقارنة بين نموذج العوائد للشركاء في Open USD Earn by default وGDN Hold/Mint/Accept.

| مؤشر المقارنة |

Open USD |

GDN (USDG) |

| جهة الحوكمة |

مجلس شركاء Open Standard |

GDN + Paxos |

| مستلم العائد |

الشركاء (بعد خصم رسوم إدارة صغيرة) |

الشركاء (حتى %100) |

| بنية الرسوم |

صفر رسوم سك/استرداد |

تحددها بروتوكول Paxos |

| مؤشرات المساهمة |

Hold، Mint، Accept |

Hold، Mint، Accept |

يوفر دليل المقارنة بين OUSD وUSDG (GDN) مرجعًا شاملاً. يتطلب اختيار الشبكة تقييماً مستقلاً لاحتياجات الأعمال، والاختصاص القضائي للامتثال، وتحديد الدور المناسب.

هل يمكن لحاملي الرموز العاديين الاستفادة من عوائد الاحتياطات؟

وفق Open Standard، لا يتلقى الحاملون العاديون على السلسلة عائد الاحتياطات بشكل مباشر. يقتصر التوزيع على شركاء الشبكة المعتمدين ولا يُدفع تلقائيًا لأي عنوان احتفاظ. تتمثل الحقوق الأساسية للمستخدمين في الربط بنسبة 1:1، والاسترداد، وسهولة التحويل على السلسلة—وليس المشاركة في عوائد الاحتياطات.

قد يقوم بعض الشركاء بتمرير عوائد دور Hold للمستخدمين كمكافآت حساب أو حوافز للمنتجات، لكن ذلك يخضع لتقدير الشريك وليس إلزامًا من البروتوكول. من المهم التمييز بين "الاحتفاظ بـ OUSD مباشرة على السلسلة" و"الاحتفاظ على منصة شريك"—حيث تضمن الحضانة الذاتية على السلسلة فقط حقوق الاسترداد؛ بينما تعتمد الأهلية للعائد على شروط المنصة المحددة.

الملخص

يوزع Earn by default عوائد احتياطات OUSD على شركاء الشبكة بعد خصم رسوم إدارة صغيرة، مع قياس المساهمات عبر Hold وMint وAccept—مما يضمن حصول المؤسسات الداعمة للتبني على عوائد متناسبة. لا يتلقى الحاملون العاديون على السلسلة عائد الاحتياطات مباشرة. وعلى الرغم من تشابه النموذج مع GDN، إلا أن هناك اختلافات في الحوكمة، وبنية الرسوم، وحجم الشبكة.

الأسئلة الشائعة

ماذا يعني "افتراضي" في Earn by Default؟

"افتراضي" تعني أن عوائد الاحتياطات تتدفق إلى شركاء الشبكة على مستوى البروتوكول، دون الحاجة للتفاوض في كل حالة. تشارك المؤسسات المؤهلة في أدوار Hold وMint وAccept في التوزيع وفقًا لقواعد عامة، مع خصم رسوم إدارة صغيرة فقط لتغطية العمليات.

كيف تُوزع عوائد الاحتياطات بين الشركاء؟

يتم القياس عبر Hold (الرصيد المحتفظ به)، وMint (السك المعتمد)، وAccept (حجم التدفق الداخل). يمكن للشركاء الجمع بين أدوار متعددة لتحقيق عوائد أكبر؛ وتحدد بروتوكولات الشبكة واتفاقيات الشركاء النسب ودورات التسوية.

هل يمكن للمستخدمين العاديين الذين يحتفظون بـ OUSD تلقي عائد الاحتياطات؟

لا يتلقى الحاملون العاديون على السلسلة عائد الاحتياطات مباشرة. قد يقوم بعض الشركاء بتمرير العوائد عبر منتجات، لكن ذلك ليس إلزاميًا من البروتوكول ويعتمد على شروط المنصة.

ما هي متطلبات الانضمام إلى Open Standard؟

يجب على الشركاء اعتماد OUSD كأصل تداول أساسي، وإكمال مراجعة الامتثال، والتحقق من الهوية (KYC/AML)، وتحديد الدور، والحصول على الوثائق التقنية، ودعم التكامل، وتوزيع العوائد، بالإضافة إلى المشاركة في حوكمة مجلس الشركاء.

ما هي الفروقات الأساسية بين آليات عوائد الشركاء في Open USD وGDN؟

كلاهما يستخدم Hold وMint وAccept، ولا يتلقى الحاملون العاديون العوائد مباشرة. الفروقات الرئيسية تكمن في الحوكمة، وبنية الرسوم (OUSD بدون رسوم سك/استرداد)، وحجم شبكة الشركاء (أكثر من 140 مقابل سبعة شركاء مؤسسين).

ما هو الغرض من رسوم الإدارة الصغيرة؟

تُستخدم لتغطية البنية التحتية التقنية لـ Open Standard، وعمليات الامتثال، والإدارة اليومية. أما عوائد الاحتياطات بعد الخصم فتُوزع بين شركاء الشبكة.