Stage 2: Native Excellence & Cultural Adaptation

مفهوم نموذج الأعمال الأساسي لشركة SK Eternix هو "البناء للتملك". يمكن تفسيره على أنه "تطوير ذاتي، بناء ذاتي، تشغيل ذاتي، واحتفاظ طويل الأجل"، بدلاً من السعي إلى خروج سريع بعد إنجاز المشروع. من منظور إطار تحليل الأعمال، يحوّل هذا النموذج تقييم الشركة وتقييم المخاطر نحو "إدارة الأصول التشغيلية" بدلاً من "معاملات المشاريع الفردية".

لا يركز نشاط SK Eternix فقط على اكتمال مشروع طاقة متجددة معين، بل على استدامة السلسلة الكاملة – من التطوير والبناء إلى الربط بالشبكة والتشغيل وتداول الكهرباء. تؤدي الطاقة الشمسية وطاقة الرياح وخلايا الوقود وأنظمة تخزين الطاقة (ESS) أدوارًا متميزة في هذه السلسلة، بينما تحدد قدرات تداول الكهرباء كيفية دخول الكهرباء المولدة من هذه الأصول إلى نظام التسوية.

ما هو البناء للتملك؟ ولماذا هو المسار الأساسي لـ SK Eternix؟

الفرق الجوهري بين "البناء للتملك" و"البناء للبيع" يكمن في آلية تحقيق الأرباح. يركز الأخير على المكاسب قصيرة الأجل من الخروج من المشاريع، بينما يعطي الأول الأولوية للعوائد طويلة الأجل من توليد الكهرباء والعمليات. اعتماد SK Eternix للنموذج الأول يعني اعتمادًا أكبر على قدرات تشغيلية مستقرة، وكفاءة إدارة الأصول، والتحكم في تكاليف رأس المال.

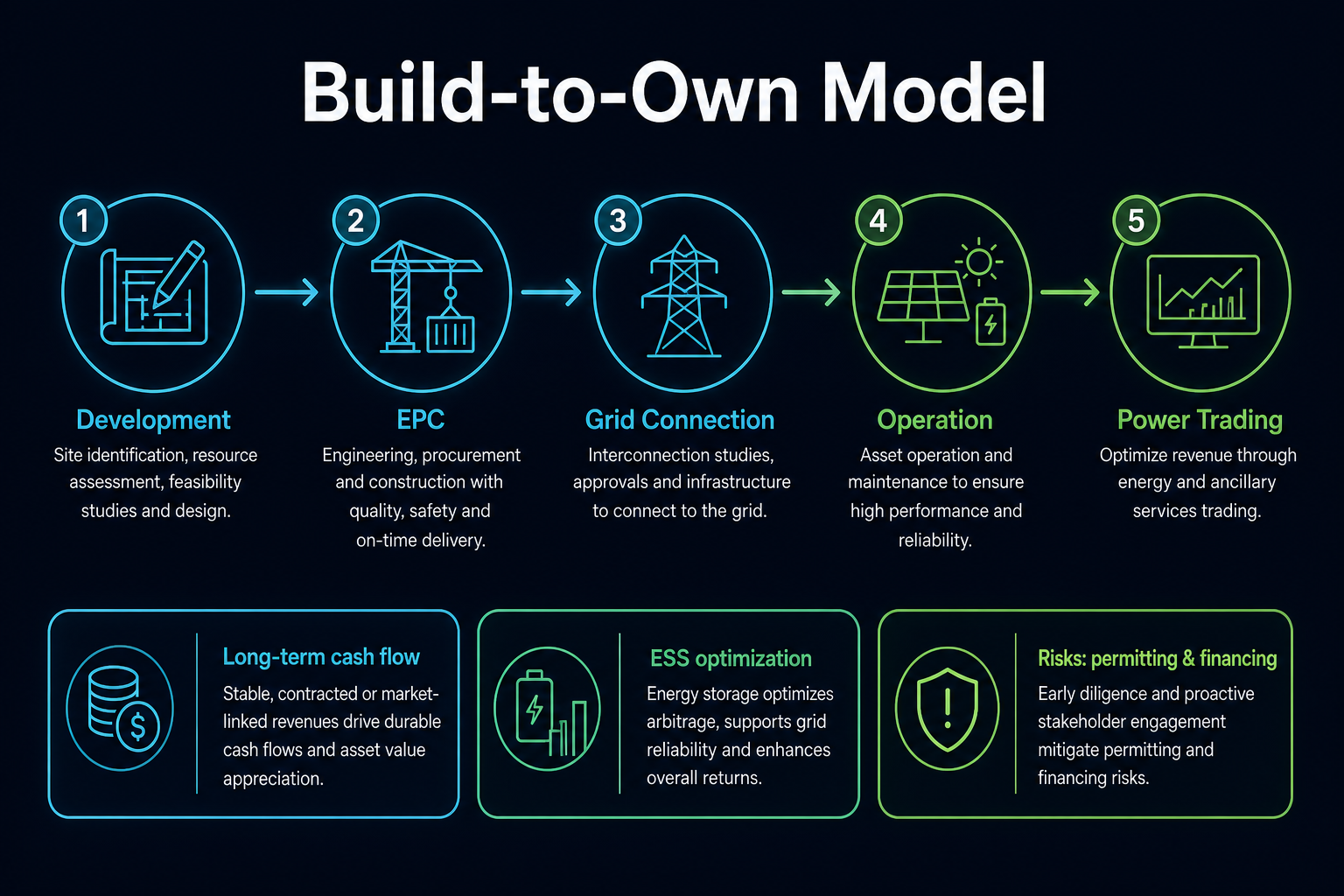

الشكل 1. نموذج البناء للتملك: التطوير، EPC، الربط بالشبكة، التشغيل، وتداول الكهرباء يشكلون معًا دورة حياة أصول طويلة الأجل.

الشكل 1. نموذج البناء للتملك: التطوير، EPC، الربط بالشبكة، التشغيل، وتداول الكهرباء يشكلون معًا دورة حياة أصول طويلة الأجل.

كيف يختلف البناء للتملك عن البناء للبيع؟

يميل البناء للتملك نحو "تراكم الأصول"، بينما يميل البناء للبيع نحو "تدوير المشاريع". يتطلب الأول فترة استرداد أطول ويولي أهمية أكبر للربط بالشبكة والكفاءة التشغيلية والتمويل؛ بينما يهتم الأخير أكثر بتطوير المشروع وتسليم البناء ونوافذ البيع.

| البُعد |

البناء للتملك |

البناء للبيع |

| الهدف الأساسي |

الاحتفاظ بالأصول وتشغيلها على المدى الطويل |

نقل أو بيع الأصول بعد اكتمال المشروع |

| مصدر العوائد |

توليد الكهرباء، مبيعات الكهرباء، التحسين التشغيلي، تداول الكهرباء |

مكاسب تطوير المشروع وبيعه |

| القدرات الأساسية |

إدارة الأصول، التمويل، الجدولة، التشغيل والصيانة |

تطوير المشروع، البناء، موارد المشترين |

| المخاطر الرئيسية |

تأخيرات الربط بالشبكة، تكاليف رأس المال، التغييرات التنظيمية والسياسية |

نوافذ بيع المشروع، دورات التطوير، مخاطر التسليم |

يوضح هذا الجدول أن البناء للتملك ليس نموذجًا "أبسط"؛ بل ينقل المخاطر من مرحلة البيع إلى مرحلة العمليات طويلة الأجل. وبالتالي، يتحول تركيز التحليل لـ SK Eternix من أرباح المشاريع الفردية إلى جودة محفظة الأصول والقدرة التشغيلية المستدامة.

كيف تحقق SK Eternix الإيرادات؟

يمكن تقسيمها بشكل عام إلى ثلاث طبقات:

- إيرادات توليد الكهرباء ومبيعات الكهرباء: تدفق نقدي مستمر من أصول الطاقة المتجددة بعد الربط بالشبكة.

- مكاسب العمليات والكفاءة: تحسين عوائد الأصول من خلال التشغيل والصيانة والجدولة.

- مكاسب التداول والتآزر: تعزيز استقرار الإيرادات من خلال الجمع بين تداول الكهرباء وأنظمة تخزين الطاقة (ESS).

قوة هذا الهيكل تكمن في استدامته؛ أما عيبه فهو ارتفاع الإنفاق الرأسمالي المسبق وضغط أكبر من دورات الاستثمار. يمكن تتبع المتغيرات ذات الصلة بشكل أكبر مقابل قائمة مؤشرات مخاطر SK Eternix.

يمكن فهم عملية توليد الإيرادات على أنها "تحويل المشاريع إلى أصول". إنجاز بناء المشروع هو النصف الأول فقط؛ ما يؤثر حقًا على جودة التشغيل هو ما إذا كانت الأصول قادرة على توليد الكهرباء بثبات بعد الربط بالشبكة، وإكمال التسويات، والتحكم في تكاليف التشغيل والصيانة، وتحسين كفاءة استخدام الأصول في ظل قواعد تسعير الكهرباء والجدولة.

لماذا تعتبر قدرة تداول الكهرباء مهمة؟

بالنسبة لشركات الطاقة المتجددة، توليد الكهرباء هو الخطوة الأولى فقط؛ والثانية هي تحقيق التسوية المثلى في ظل قواعد السوق. تحدد قدرة التداول كيفية تسعير الكهرباء، وكيف تتوافق مع الأحمال، وكيف يتم التحوّط من التقلبات. من خلال وضع قدرة التداول في الصميم، تعزز SK Eternix بشكل أساسي "كفاءة تحويل الأصول إلى نقد".

تؤثر قدرة تداول الكهرباء أيضًا على مرونة أصول الطاقة المتجددة في مواجهة التقلبات. الطاقة الشمسية وطاقة الرياح متقطعتان، مما يعني أن ذروات التوليد قد لا تتوافق تمامًا مع ذروات الطلب. إذا كانت الشركة تمتلك قدرات أقوى في التداول والجدولة والتآزر مع تخزين الطاقة، يمكن لأصول التوليد لديها أن تتحول بسهولة أكبر من "تزويد كهرباء بحت" إلى "تشغيل محفظة".

ما هو دور أنظمة تخزين الطاقة (ESS) في نموذج الأعمال؟

أنظمة تخزين الطاقة (ESS) ليست وحدة أعمال منعزلة؛ بل هي حلقة وصل حاسمة بين توليد الكهرباء والتداول. تشمل فوائدها النموذجية تقليص الذروة وملء الوادي، وتعزيز مرونة الجدولة، وتخفيف تقطع الطاقة المتجددة. بالنسبة لشركات البناء للتملك، غالبًا ما تؤثر أنظمة تخزين الطاقة (ESS) بشكل مباشر على سلاسة منحنى عائد الأصول.

ضمن محفظة الأصول، لأنظمة تخزين الطاقة (ESS) أهمية تقنية ومالية. بينما تزيد أنظمة تخزين الطاقة من الاستثمار المسبق، إلا أنها يمكنها أيضًا تحسين مرونة الجدولة وكفاءة التسوية. يتطلب تقييم ESS نظرة شاملة تأخذ في الاعتبار آليات تسعير الكهرباء، وتكاليف المعدات، وقدرات التشغيل والصيانة، ولوائح السلامة.

ما هي مزايا وقيود هذا النموذج؟

المزايا:

- استدامة أكبر للتدفق النقدي بمجرد تراكم الأصول

- مرونة أفضل في مواجهة تقلبات مستوى المشروع من خلال التآزر عبر الأعمال

- إمكانية مستمرة للتحسين التشغيلي

القيود:

- حساسية أعلى لتكاليف التمويل ودورات أسعار الفائدة

- تأخيرات الربط بالشبكة وتأجيلات المشاريع تؤثر بشكل مباشر على تحقيق العوائد

- تأثير أكثر فورية من تغييرات السياسة وقواعد السوق

عند تقييم ما إذا كان هذا النموذج يوفر ميزة تنافسية على الأقران، يُنصح أيضًا بالرجوع إلى إطار مقارنة أسهم الطاقة المتجددة الكورية.

المقاييس الرئيسية لتحليل نموذج أعمال SK Eternix

يجب أن يركز تحليل نموذج الأعمال على "ما إذا كانت الأصول يمكنها العمل بشكل مستمر" بدلاً من مجرد عد المشاريع. تشمل المقاييس الأكثر تفسيرية تقدم المشاريع قيد الإنشاء، وسرعة الربط بالشبكة، والتوافر التشغيلي، وكفاءة توليد الكهرباء، وتكاليف رأس المال، والتدفق النقدي التشغيلي، وتغييرات قواعد تداول الكهرباء.

تنقسم هذه المقاييس إلى ثلاث فئات: مقاييس المشروع – لتقييم ما إذا كانت الأصول قد تم تشغيلها كما هو مخطط؛ مقاييس تشغيلية – لتقييم ما إذا كانت تولد تدفقًا نقديًا مستقرًا بمجرد تشغيلها؛ ومقاييس مالية – لتحديد ما إذا كان نموذج الاحتفاظ طويل الأجل يفرض ضغطًا رأسماليًا مفرطًا. تحليل المجموعات الثلاث معًا يعطي فهمًا أكثر شمولاً لجودة البناء للتملك.

من المهم أيضًا مراعاة الترابط بين هذه المقاييس. إذا تم تشغيل المشاريع في الوقت المحدد ولكن التوافر التشغيلي منخفض، فإن جودة الأصول تتطلب مزيدًا من التحقق؛ إذا تحسن التدفق النقدي التشغيلي بينما زادت النفقات الرأسمالية أيضًا، فإن الطلب على رأس المال لا يزال مرتفعًا؛ قد تؤدي التغييرات في قواعد تداول الكهرباء إلى تغيير جودة التسوية لنفس الأصل. لا يمكن لمقياس واحد تغطية نموذج الأعمال بأكمله.

مفهوم خاطئ شائع: هل يعني البناء للتملك مخاطر منخفضة؟

لا يعني البناء للتملك مخاطر منخفضة. بينما يمكن للاحتفاظ بالأصول على المدى الطويل أن يعزز وضوح التدفق النقدي، إلا أنه يعرض الشركة أيضًا لفترات طويلة من مخاطر التمويل والتشغيل والصيانة والربط بالشبكة والسياسات. يمكن أن يؤدي تأخير المشاريع أو ارتفاع تكاليف رأس المال إلى الضغط على نموذج التشغيل طويل الأجل أيضًا.

وجهة نظر أكثر دقة هي أن البناء للتملك ينقل موقع المخاطر. لم تعد المخاطر تتركز على "هل يمكن بيع المشروع؟"، بل على "هل يمكن تشغيل الأصول بشكل موثوق، وتوليد الكهرباء، وتسويتها، وتغطية تكاليف رأس المال؟". هذا التمييز هو جوهر الفرق بين SK Eternix والشركات التي تركز على بيع المشاريع.

ملخص

يمكن تلخيص نموذج أعمال SK Eternix على أنه "ملكية طويلة الأجل لأصول الطاقة المتجددة، مقترنة بالتحسين التشغيلي والتآزر التجاري". فهم هذه الشركة لا يعتمد على تقلبات الأداء قصيرة الأجل، بل على ما إذا كان وتيرة تشغيل الأصول، وجودة التشغيل، وقدرات تداول الكهرباء تتقدم بشكل متزامن.

الأسئلة الشائعة

ماذا يعني البناء للتملك لتحليل الشركة؟

يعني أن العوائد أكثر ارتباطًا بالأداء التشغيلي طويل الأجل، وأن التقييم يتأثر بشكل أكبر بجودة الأصول واستقرار التدفق النقدي.

لماذا تؤثر قدرة تداول الكهرباء على التقييم؟

لأن نفس حجم توليد الكهرباء يمكن أن يحقق جودة تدفق نقدي مختلفة اعتمادًا على كفاءة التسوية.

هل أنظمة تخزين الطاقة (ESS) هي مركز تكلفة أم مركز ربح؟

يعتمد ذلك على هيكل المشروع وآليات السوق؛ ومع ذلك، في نموذج المنصة، تخدم عادةً وظائف الكفاءة والإيرادات معًا.

هل البناء للتملك مناسب للمقارنة المباشرة مع شركات EPC البحتة؟

ليس تمامًا. البناء للتملك أقرب إلى إدارة الأصول التشغيلية، بينما تركز شركات EPC البحتة على تسليم الهندسة. دورات التعرف على الإيرادات ومخاطرها مختلفة جوهريًا.