عندما حصلت على شهادتي الجامعية وتقدمت لأول وظيفة لي في مجال الاستشارات الإدارية، اتبعت نهج أغلب الخريجين الطموحين الذين يفتقرون للحسم: اخترت الشركة التي تتعامل حصريًا مع المؤسسات المالية. في عام ٢٠٠٦، كان القطاع المصرفي يتمتع بجاذبية خاصة. كما أن البنوك غالبًا ما كانت تشغل أفخم المباني في أرقى مناطق أوروبا الغربية، وكنت حينها أطمح إلى السفر. ما لم يخبرني به أحد هو أن هذه الفرصة كانت مرتبطة بشرط آخر أكثر تعقيدًا: سأكون مرتبطًا إلى أجل غير مسمى بإحدى أكبر الصناعات وأكثرها تخصصًا في العالم. الطلب على خبراء القطاع المصرفي لا ينتهي أبدًا. عندما ينمو الاقتصاد، تبتكر البنوك وتحتاج إلى تمويل جديد. وعندما ينكمش، تحتاج البنوك إلى إعادة الهيكلة وتطلب (مرة أخرى) رأس المال. حاولت الإفلات من هذه الدوامة؛ وكأي علاقة قائمة على الاعتماد المتبادل، كان الأمر أكثر صعوبة مما يبدو.

يفترض كثيرون أن المصرفيين يدركون تفاصيل العمل المصرفي. افتراض منطقي، لكنه غير صحيح. ينظم المصرفيون أنفسهم في مجموعات قطاعية ومنتجاتية. المصرفي المتخصص في الاتصالات يعرف عن شركات الاتصالات وخصائص تمويلها أكثر بكثير من معرفته بالقطاع المصرفي نفسه. أما أولئك الذين يكرسون حياتهم المهنية لخدمة البنوك (مصرفيو المصرفيين، أو مجموعة FIG)، فهم فئة غريبة وغالبًا ما يكونون مكروهين من الجميع. إنهم الخاسرون بين الخاسرين. كل مصرفي استثماري يحلم، أثناء مراجعة الجداول في منتصف الليل، بالانتقال إلى قطاع الأسهم الخاصة أو عالم الشركات الناشئة. أما مصرفيو FIG فمصيرهم محسوم. محكومون بخدمة ذهبية، يعيشون في صناعة منغلقة على نفسها، ويكاد يتجاهلها الجميع. الخدمات المصرفية للبنوك فلسفية جدًا، وأحيانًا جميلة، لكنها غالبًا غير مرئية. إلى أن ظهر DeFi.

جعلت DeFi الإقراض والاقتراض أمرًا عصريًا، وفجأة أصبح كل خبير تسويق في التكنولوجيا المالية يشعر بأنه مؤهل للتعليق على مواضيع بالكاد يعرفها. وهكذا عادت مهنة الخدمات المصرفية المتخصصة للبنوك إلى الواجهة. إذا دخلت إلى عالم DeFi أو العملات الرقمية حاملًا حقيبة مليئة بالأفكار المبتكرة حول إعادة هيكلة التمويل وفهم الميزانيات العمومية، فقط اعلم أن هناك محلل FIG مجهولًا في Canary Wharf أو وول ستريت أو بازل ربما سبقك إلى ذلك قبل عشرين عامًا.

كنت أنا أيضًا مصرفيًا تعيسًا يخدم المصرفيين. وهذه هي انتقامي.

Tether: العملة المستقرة في حالة شرودنجر

مر أكثر من عامين ونصف منذ كتبت آخر مرة عن لغز العملات الرقمية المفضل: الميزانية العمومية لـ Tether.

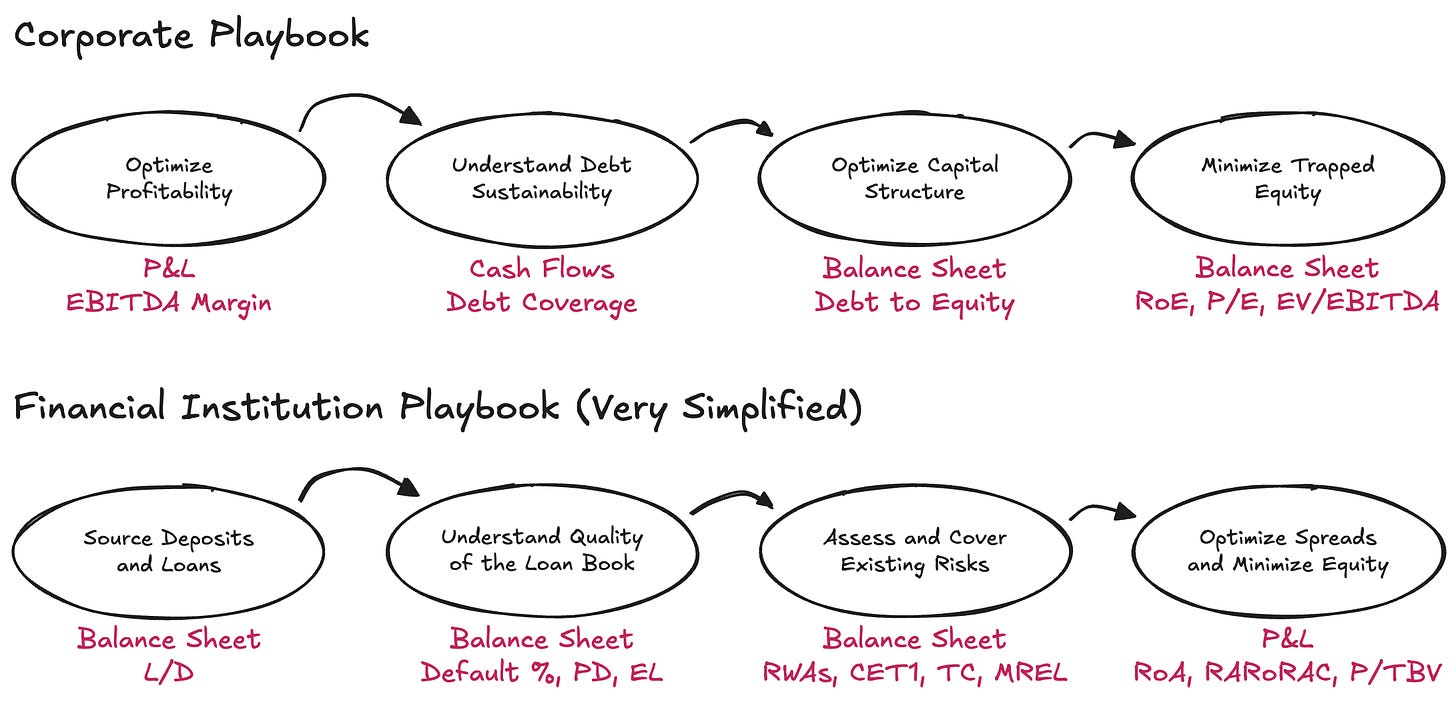

قليل من الأمور أثارت اهتمام المتخصصين مثل تكوين الاحتياطيات المالية لـ $USDT. ومع ذلك، يتركز معظم النقاش حول ما إذا كانت Tether قادرة على الوفاء بالتزاماتها أم لا، دون وجود إطار عمل واضح يجعل النقاش ذا جدوى. بينما يحمل مفهوم الملاءة معنى محددًا للشركات التقليدية التي يجب عليها على الأقل موازنة الالتزامات مع الأصول، يبدأ المفهوم في التذبذب عند تطبيقه على المؤسسات المالية، حيث تتراجع التدفقات النقدية إلى الخلفية وتصبح الملاءة مفهومة بشكل أفضل على أنها العلاقة بين مقدار المخاطر التي تحملها الميزانية العمومية وبين الالتزامات المستحقة للمودعين ومقدمي التمويل الآخرين. في المؤسسات المالية، الملاءة مفهوم إحصائي وليس حسابي. إذا بدا هذا غير بديهي فلا تقلق؛ فمحاسبة البنوك وتحليل الميزانيات العمومية كانا دائمًا من أكثر زوايا التمويل تخصصًا—ومن الطريف والمُحبط أن ترى الناس يبتكرون أطرهم الخاصة للحكم على الملاءة.

فعليًا، يتطلب فهم المؤسسات المالية قلب المنطق المؤسسي رأسًا على عقب. بدلًا من البدء من بيان الأرباح والخسائر، تبدأ من الميزانية العمومية—وتتجاهل التدفقات النقدية. والدين، بعيدًا عن كونه قيدًا، هو المادة الخام للأعمال. ما يهم هو كيفية ترتيب الأصول والخصوم، وما إذا كان هناك رأس مال كافٍ لأوقات الأزمات، وما إذا كان هناك عائد كافٍ لمزودي رأس المال.

عاد موضوع Tether للظهور بعد مذكرة حديثة من S&P—وهو تقرير مختصر لدرجة أن الاهتمام الذي حظي به كان أكثر إثارة من محتواه الفعلي. في نهاية الربع الأول ٢٠٢٥، أصدرت Tether ما يقارب ١٧٤.٥ مليار دولار من الرموز الرقمية، معظمها عملات مستقرة مرتبطة بالدولار الأمريكي وبعض الذهب الرقمي. تمنح هذه العملات حق الاسترداد بنسبة ١:١ للحائزين المؤهلين. ولضمان هذه الحقوق، احتفظت Tether International, S.A. de C.V. بما يقارب ١٨١.٢ مليار دولار من الأصول—أي احتياطات زائدة بنحو ٦.٨ مليار دولار. هل هذا الرقم الصافي للأصول كافٍ؟ للإجابة على ذلك (دون اختراع إطار عمل جديد)، علينا أن نطرح سؤالًا أكثر أساسية: أي إطار عمل قائم يجب تطبيقه أساسًا؟ ولاختيار الإطار المناسب، يجب أن نبدأ بالملاحظة الجوهرية: ما هو النشاط الفعلي الذي تقوم به Tether؟

يوم في حياة بنك

نشاط Tether في جوهره هو إصدار أدوات إيداع رقمية عند الطلب تتداول بحرية في أسواق العملات الرقمية، واستثمار هذه الالتزامات في مجموعة متنوعة من الأصول. أستخدم مصطلح "استثمار الالتزامات" بدلًا من "الاحتفاظ بالاحتياطيات" عمدًا: بدلًا من تنفيذ حفظ الأموال بنفس المخاطر ونفس المدة، تتخذ Tether قرارات نشطة بشأن توزيع الأصول وتجني الفارق بين عائد أصولها وتكلفة التزاماتها (القريبة من الصفر)، وتعمل وفق إرشادات غير محددة بدقة حول كيفية نشر تلك الأصول.

من هذه الناحية، تبدو Tether أشبه بالبنك منها بمُحول الأموال—بنك غير منظم تحديدًا. البنوك، في أبسط صورة، مطالبة بالاحتفاظ بحد أدنى من رأس المال الاقتصادي (أستخدم رأس المال وصافي الأصول بالتبادل هنا—وأصدقائي في FIG سيتفهمون ذلك) لامتصاص التقلبات المتوقعة وغير المتوقعة في محافظ أصولها، بالإضافة إلى أمور أخرى. هذا المطلب موجود لسبب: تتمتع البنوك باحتكار ممنوح من الدولة لحماية أموال الأسر والشركات، وهذا الامتياز يتطلب وجود حاجز مقابل للمخاطر الكامنة في ميزانياتها العمومية.

عندما يتعلق الأمر بالبنوك، يكون المنظمون صارمين في ثلاثة أمور:

- أنواع المخاطر التي يجب أن يأخذها البنك في الاعتبار

- طبيعة ما يُعتبر رأس مال

- كمية رأس المال التي يجب أن يحتفظ بها البنك

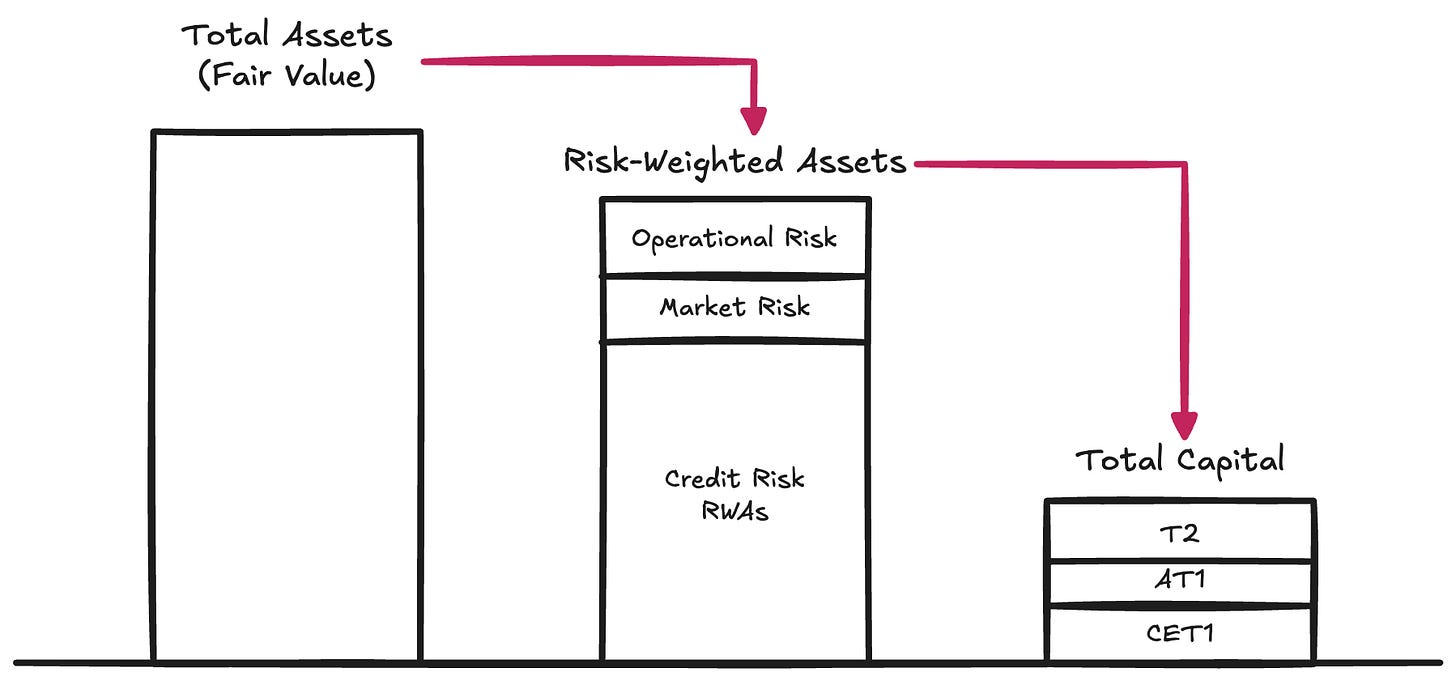

أنواع المخاطر → يحدد المنظمون أنواع المخاطر التي يمكن أن تقلل من قيمة أصول البنك القابلة للاسترداد عندما يُطلب من تلك الأصول الوفاء بالالتزامات:

- مخاطر الائتمان. احتمال أن المقترض لن يفي بالتزاماته بالكامل عند الاستحقاق—وهذا النوع يمثل ٨٠-٩٠٪ من الأصول المرجحة بالمخاطر لمعظم البنوك الكبرى (G-SIBs)

- مخاطر السوق. خطر أن قيمة الأصل (حتى في غياب تدهور الائتمان أو الطرف المقابل) تتحرك بشكل غير مواتٍ بالنسبة إلى عملة الالتزامات. هذا ما يحدث عندما يتوقع المودعون مثلًا الدولار الأمريكي بينما تحتفظ المؤسسة بالذهب أو $BTC. كما أن مخاطر أسعار الفائدة تدخل ضمن هذه الفئة. هذا النوع يمثل ٢-٥٪ من الأصول المرجحة بالمخاطر

- مخاطر التشغيل. المخاطر المحيطة بإدارة الأعمال: الاحتيال، فشل الأنظمة، الخسائر القانونية، ومجموعة واسعة من المشاكل الداخلية التي قد تؤثر على الميزانية العمومية. هذا النوع يمثل المخاطر المتبقية على الأصول المرجحة بالمخاطر

تشكل هذه المتطلبات الركيزة الأولى لإطار بازل لرأس المال—ولا يزال النظام السائد لتحديد رأس المال الاحترازي في المؤسسات المنظمة. رأس المال هو المادة الخام لضمان أن الميزانية العمومية تحتوي على قيمة كافية لتلبية عمليات الاسترداد (وفق وتيرة معتادة—راجع مخاطر السيولة) من أصحاب الالتزامات.

طبيعة رأس المال → حقوق الملكية مكلفة—فهي الشكل الأدنى لرأس المال وأغلى أشكال تمويل الأعمال. على مر السنوات، تعلمت البنوك أن تكون شديدة الإبداع في تقليل كمية وتكلفة حقوق الملكية المطلوبة. أدى ذلك إلى ظهور قائمة طويلة من الأدوات الهجينة—أوراق مالية مصممة لتتصرف اقتصاديًا كالدين، ولكنها مصممة لتفي بالمتطلبات التنظيمية ليتم اعتبارها رأس مال حقوق ملكية. تشمل الأمثلة السندات الدائمة الثانوية التي لا يوجد لها تاريخ استحقاق ويمكنها امتصاص الخسائر؛ والسندات القابلة للتحويل المشروط—CoCos، التي تتحول تلقائيًا إلى حقوق ملكية عند انخفاض رأس المال عن حد معين؛ وأدوات المستوى الأول الإضافية، التي يمكن شطبها بالكامل في حالات الضغط، كما رأينا بوضوح في تسوية كريدي سويس. وبسبب هذا التنوع، يميز المنظمون بين أنواع رأس المال المختلفة. حقوق الملكية الأساسية من المستوى الأول (Common Equity Tier 1) تجلس في القمة: هي الشكل الأنقى والأكثر قدرة على امتصاص الخسائر من رأس المال الاقتصادي. وتحتها، تملأ الأدوات الأقل جودة تدريجيًا الهيكل.

لكن لغرضنا هنا، يمكننا تجاهل هذه التصنيفات الداخلية والتركيز فقط على مفهوم إجمالي رأس المال—الحاجز الكلي المتاح لامتصاص الخسائر قبل أن يتعرض أصحاب الالتزامات للخطر.

كمية رأس المال → بمجرد أن يقوم البنك بترجيح أصوله بالمخاطر (وبحسب التصنيف التنظيمي لما يُعتبر رأس مال)، يفرض المشرفون نسبًا دنيا يجب الاحتفاظ بها مقابل تلك الأصول المرجحة بالمخاطر. بموجب الركيزة الأولى، العتبات القياسية هي:

- حقوق الملكية الأساسية من المستوى الأول (CET1): ٤.٥٪ من الأصول المرجحة بالمخاطر

- المستوى الأول: ٦.٠٪ من الأصول المرجحة بالمخاطر (يشمل رأس مال CET1)

- إجمالي رأس المال: ٨.٠٪ من الأصول المرجحة بالمخاطر (يشمل رأس مال CET1 والمستوى الأول)

ثم يضيف بازل III طبقات إضافية من الاحتياطيات الخاصة بالوضع:

- احتياطي الحفاظ على رأس المال (CCB): +٢.٥٪ إلى CET1

- احتياطي رأس المال المضاد للدورة الاقتصادية (CCyB): ٠–٢.٥٪ حسب الظروف الاقتصادية الكلية

- ضريبة البنوك النظامية الكبرى (G-SIB Surcharge): ١–٣.٥٪ للبنوك ذات الأهمية النظامية

عمليًا، يعني ذلك أن البنوك الكبرى يجب أن تعمل بنسب CET1 تتراوح بين ٧–١٢٪+ ونسب إجمالي رأس المال بين ١٠–١٥٪+ في الظروف العادية للركيزة الأولى. لكن المنظمين لا يتوقفون عند الركيزة الأولى. فهم يفرضون أنظمة اختبارات الضغط، وعند الضرورة، احتياطيات رأس مال إضافية—ما يسمى الركيزة الثانية. ونتيجة لذلك، يمكن أن ترتفع متطلبات رأس المال الفعالة بسهولة إلى ما يزيد على ١٥٪. إذا أردت معرفة المزيد عن تكوين الميزانية العمومية للبنك، وممارسات إدارة المخاطر، وكمية رأس المال المحتفظ به، راجع الركيزة الثالثة لديهم—هذه ليست مزحة.

كمؤشر مرجعي، تظهر بيانات عام ٢٠٢٤ أن البنوك الكبرى العالمية تعمل بنسبة CET1 متوسطة تبلغ حوالي ١٤.٥٪، ونسب إجمالي رأس المال في حدود ١٧.٥–١٨.٥٪ من الأصول المرجحة بالمخاطر.

Tether: بنك غير منظم

يمكننا الآن أن نفهم لماذا النقاش حول مدى جودة أو سوء أو ملاءة أو إفلاس أو شك أو احتيال Tether يفتقد جوهر القضية. السؤال الحقيقي أبسط وأكثر هيكلية: هل تحتفظ Tether بإجمالي رأس مال كافٍ لامتصاص تقلبات محفظة أصولها؟

لا تنشر Tether تقرير الركيزة الثالثة (للمقارنة، هنا تقرير UniCredit)؛ بل تقدم تقرير احتياطي مختصر—هنا أحدث تقرير. المعلومات محدودة جدًا بمعايير بازل، لكنها تظل كافية لمحاولة حساب تقريبي للأصول المرجحة بالمخاطر لدى Tether.

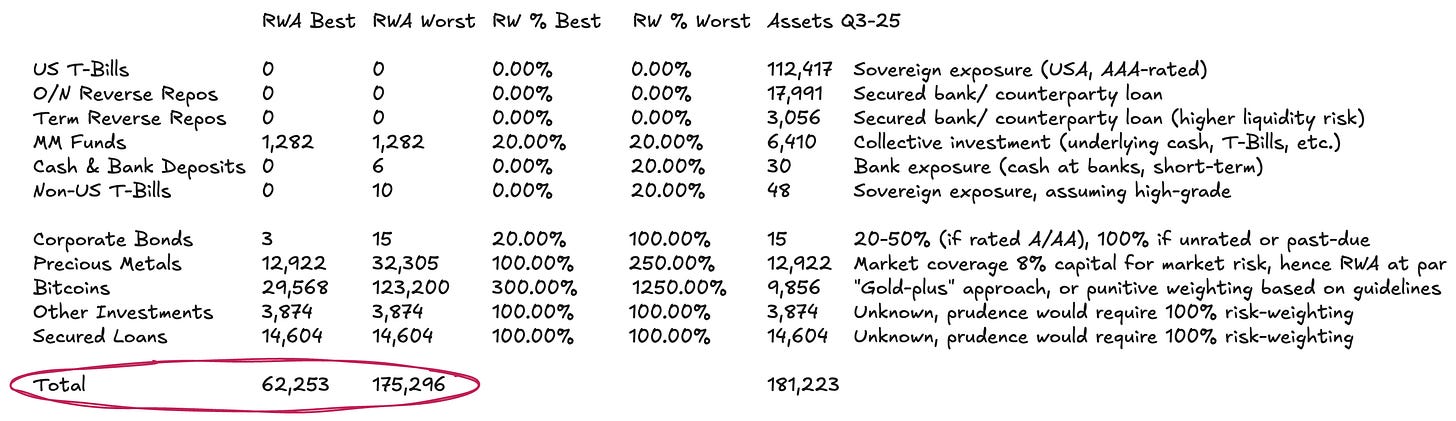

الميزانية العمومية لـ Tether بسيطة نسبيًا:

- حوالي ٧٧٪ في أدوات السوق النقدي ونقديات أخرى مقومة بالدولار الأمريكي—هذه تجذب وزن مخاطر ضئيل أو معدوم وفقًا للنهج المعياري

- حوالي ١٣٪ في سلع مادية ورقمية

- الباقي في قروض واستثمارات متنوعة لا يمكن تقييمها بشكل دقيق من الإفصاحات

تصنيف الوزن المخاطر للفئة (٢) يتطلب دقة. وفقًا لإرشادات بازل القياسية، يحمل $BTC وزن مخاطر عقابي بنسبة ١٢٥٠٪. ومع تطبيق متطلب إجمالي رأس مال بنسبة ٨٪ على الأصول المرجحة بالمخاطر، يعني ذلك فعليًا أن المنظمين يطلبون احتياطيًا كاملاً لـ $BTC—عبء رأسمالي بنسبة ١:١ يفترض عدم وجود قدرة على امتصاص الخسائر. ندرج ذلك في سيناريو الحالة الأسوأ، رغم أنه واضح أنه غير مناسب—خاصة لمُصدر تتداول التزاماته في أسواق العملات الرقمية. نعتقد أن $BTC يجب معاملته بشكل أكثر اتساقًا كسلعة رقمية. هناك إطار واضح وممارسة شائعة لمعالجة السلع المادية مثل الذهب—والذي تحتفظ Tether بكمية كبيرة منه: عندما يكون محفوظًا بشكل مباشر (كما هو الحال لبعض ذهب Tether وبالتأكيد لـ $BTC)، فلا يوجد مخاطر ائتمان أو طرف مقابل جوهرية. المخاطر هنا سوقية فقط، نظرًا لأن الالتزامات مقومة بالدولار الأمريكي وليس بالسلعة. عادة ما تحتفظ البنوك بنسبة رأس مال ٨–٢٠٪ مقابل مراكز الذهب لامتصاص تقلبات الأسعار—ما يترجم إلى وزن مخاطر ١٠٠–٢٥٠٪. يمكن تطبيق منطق مشابه على $BTC، مع تعديله حسب تذبذبه المختلف تمامًا. نظرًا لأن BTC أظهر تذبذبًا سنويًا بنسبة ٤٥–٧٠٪ بعد الموافقة على صناديق المؤشرات مقارنة بـ ١٢–١٥٪ للذهب، سيكون المعيار البسيط هو مضاعفة وزن المخاطر بنحو ٣ مرات مقارنة بالذهب.

بالنسبة للفئة (٣)، فإن محفظة القروض غير شفافة تمامًا. مع عدم وجود معلومات عن المدينين أو آجال الاستحقاق أو الضمانات، الخيار الوحيد المقبول هو تطبيق وزن مخاطر بنسبة ١٠٠٪. وهذا لا يزال متساهلًا بالنظر إلى غياب أي معلومات ائتمانية.

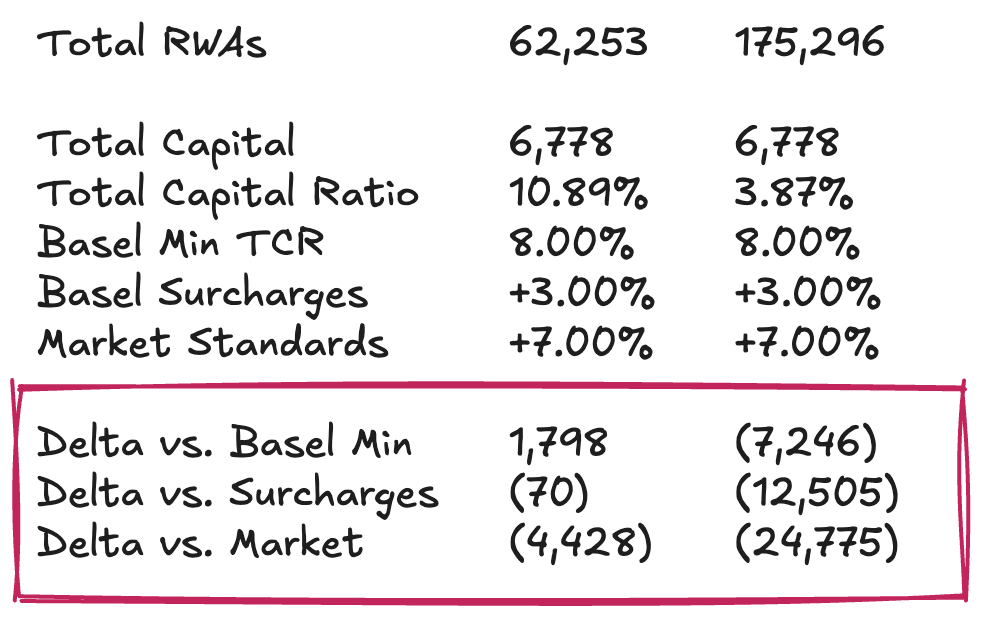

بوضع هذه الافتراضات معًا، وبإجمالي أصول يقارب ١٨١.٢ مليار دولار، تقع الأصول المرجحة بالمخاطر لدى Tether في نطاق بين حوالي ٦٢.٣ مليار دولار و١٧٥.٣ مليار دولار، حسب كيفية معالجة محفظة السلع.

المركز الرأسمالي لـ Tether

يمكننا الآن إضافة آخر جزء والنظر إلى حقوق الملكية أو الاحتياطات الزائدة لدى Tether ليس بشكل مطلق، بل بالنسبة إلى الأصول المرجحة بالمخاطر. بمعنى آخر: ما هي نسبة إجمالي رأس المال لدى Tether—TCR، وكيف تقارن بالحدود التنظيمية والممارسات السوقية؟ هنا يصبح التقييم أكثر ذاتية. ولهذا السبب، لا أهدف إلى إصدار حكم نهائي حول ما إذا كانت Tether تملك رأس مال كافي لطمأنة حاملي $USDT، بل تقديم إطار عمل يسمح للجمهور بتقسيم السؤال إلى أجزاء قابلة للتحليل وتكوين تقييم في غياب نظام احترازي رسمي.

بافتراض احتياطات زائدة بحوالي ٦.٨ مليار دولار، ستتراوح نسبة إجمالي رأس المال لدى Tether بين ١٠.٨٩٪ و٣.٨٧٪، ويتوقف ذلك بشكل أساسي على كيفية معالجة تعرضها لـ $BTC ومدى التحفظ بشأن تقلب الأسعار. الاحتياطي الكامل لـ $BTC، رغم أنه يتماشى مع القراءة الأكثر عقابية لبازل، يبدو مبالغًا فيه. السيناريو الأساسي الأكثر منطقية يفترض وجود حاجز رأسمالي يكفي لتحمل حركة سعرية لـ $BTC بنسبة ٣٠–٥٠٪، وهو أمر ضمن النطاق التاريخي الملحوظ.

وفقًا لهذا السيناريو الأساسي، تبدو Tether مؤمنة بشكل معقول مقارنة بما قد يطلبه إطار تنظيمي حد أدنى. أما مقارنة بالمؤشرات السوقية (مثل البنوك الكبرى ذات رأس المال القوي) فالصورة أقل إيجابية. وفقًا لهذه المعايير، ستحتاج Tether إلى حوالي ٤.٥ مليار دولار من رأس المال الإضافي لدعم إصدار $USDT الحالي. أما السيناريو الأكثر صرامة، مع تطبيق المعالجة العقابية الكاملة لـ $BTC، فيشير إلى عجز رأسمالي في نطاق ١٢.٥–٢٥ مليار دولار، وهو ما أعتبره مبالغًا فيه وغير مناسب للغرض.

المركز المستقل مقابل المجموعة → الحجة المضادة القياسية لـ Tether بشأن التأمين هي أنها على مستوى المجموعة تحتفظ بوسادة كبيرة من الأرباح المحتجزة. والأرقام ليست بسيطة: بحلول نهاية ٢٠٢٤، سجلت Tether أرباحًا سنوية صافية تتجاوز ١٣ مليار دولار وحقوق ملكية للمجموعة تفوق ٢٠ مليار دولار. ومؤخرًا، تشير شهادة الربع الثالث ٢٠٢٥ إلى أرباح تتجاوز ١٠ مليار دولار منذ بداية العام. الحجة المضادة المضادة هي أن كل هذا لا يمكن اعتباره رأس مال تنظيمي بالمعنى الدقيق لحاملي $USDT. هذه الأرباح المحتجزة (في جانب الالتزامات) والاستثمارات الخاصة (في جانب الأصول) تقع على مستوى المجموعة، خارج نطاق الاحتياطي المحمي، ولدى Tether القدرة ولكن ليس الالتزام بنقلها إلى الكيانات المُصدرة إذا حدث خطأ ما. يبدو أن الفصل بين الالتزامات هو ما يمنح الإدارة خيار إعادة رسملة نشاط إصدار الرموز—ولكن ليس التزامًا صارمًا بذلك. لذا، اعتبار أرباح المجموعة المحتجزة وكأنها رأس مال كامل لامتصاص الخسائر بالنسبة لـ $USDT هو أمر متفائل. التقييم الجاد يتطلب مراجعة الميزانية العمومية للمجموعة نفسها، بما في ذلك المراكز في مشاريع الطاقة المتجددة، وتعدين البيتكوين، والبنية التحتية للذكاء الاصطناعي والبيانات، والاتصالات من نظير إلى نظير، والتعليم، والأراضي والحصص في شركات تعدين الذهب والإتاوات. وتعتمد القيمة العادلة لتلك الوسادة الرأسمالية على أداء وسيولة هذه الأصول عالية المخاطر—وعلى استعداد Tether، في أزمة، للتضحية بها من أجل حماية حاملي الرموز.

إذا كنت تنتظر إجابة نهائية، ستصاب بخيبة أمل. لكن هذا هو نهج Dirt Roads. الرحلة هي المكافأة.

تنويه:

- تم إعادة نشر هذه المقالة من [Dirt Roads]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Luca Prosperi]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم اتخاذ الإجراءات اللازمة بسرعة.

- تنويه المسؤولية: الآراء والتوجهات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- تمت ترجمة هذه المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو سرقة المقالات المترجمة.