ملخص

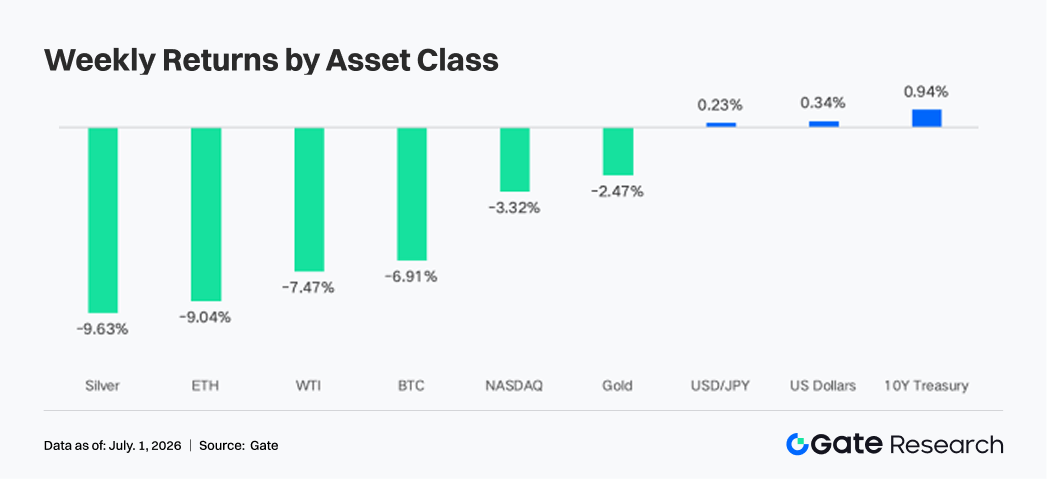

أدى تخفيف حدة التوتر في الشرق الأوسط إلى تراجع النفط الخام، وتحول منطق السوق من "علاوة الحرب" إلى "بقاء أسعار الفائدة الأمريكية مرتفعة لفترة أطول". هبط مؤشر ناسداك نحو %3.3، بينما انخفضت BTC وETH بنسبة %6.9 و%9.0 على التوالي.

-

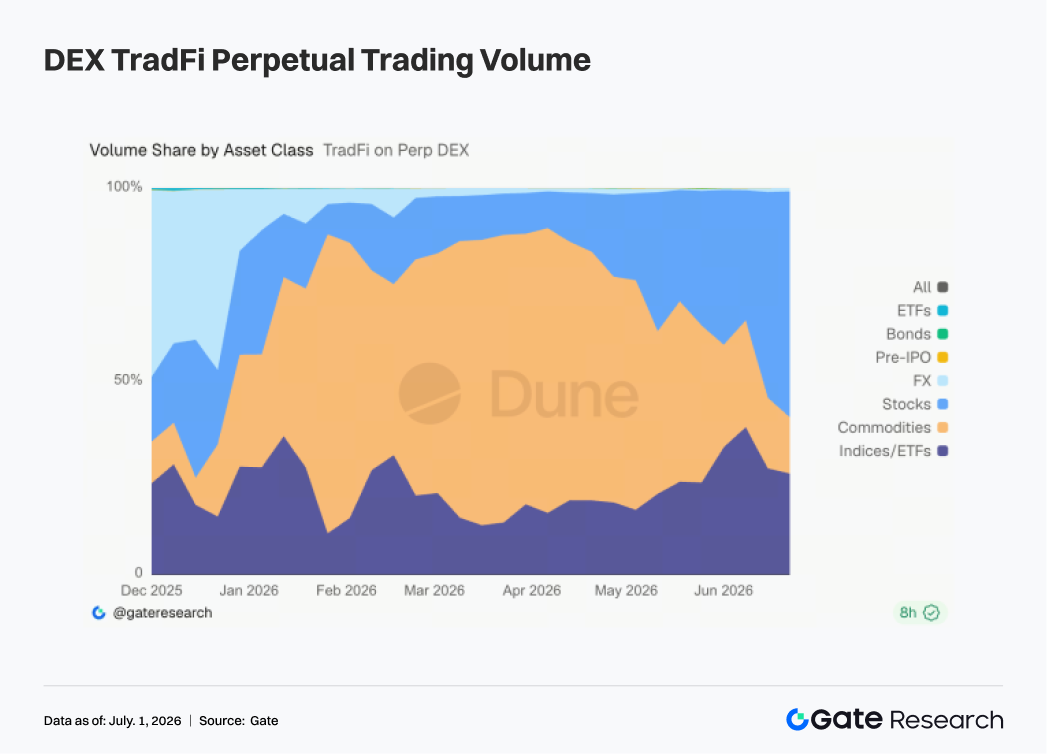

شهدت صناديق BTC وETH الفورية المتداولة تدفقات خارجة كبيرة، بقيادة IBIT وETHA من BlackRock. ومع تراجع المخاطر الجيوسياسية واشتداد تقلبات أسهم الذكاء الاصطناعي، استحوذت الأسهم على %55-%60 من حجم تداول عقود TradFi الدائمة، مع تحول رأس المال نحو صفقات المخاطر المرتبطة بالأسهم الأمريكية.

-

استمر تمركز رأس المال على السلسلة في منصات التداول عالية الدوران، وأصبحت PumpSwap المحرك الإضافي الأكبر هذا الأسبوع، مما يعكس تحول رأس المال داخل نظام Solana البيئي من البورصات اللامركزية التقليدية نحو سيناريوهات الإصدار والتداول عالي التردد.

-

ظل تمويل DeFi دفاعيًا. العملات المستقرة ورموز السيولة المخزنة وأسواق الإقراض بقيت حذرة. تراجعت أرصدة إقراض Aave قليلاً، وانخفضت أسعار الفائدة، واستمر تركيز رأس المال في السوق الأساسي لـ Ethereum، مما يشير إلى أن الرغبة في المخاطرة لم تتعافَ بعد بوضوح.

-

تراجعت BTC إلى ما يقارب $60,000، لكن هذا لم يصاحبه توسع واضح في الفائدة المفتوحة (OI). بقيت معدلات التمويل إيجابية، مما يشير إلى أن التصحيح الحالي كان مدفوعًا بالبيع الفوري وإعادة توزيع المراكز القائمة، بينما ظل سوق مشتقات BTC إجمالاً في بيئة رافعة مالية منخفضة.

-

توسع حجم عقود الخيارات الشهرية بشكل ملحوظ قبل انتهاء الصلاحية. استمر ضعف منحنى 25D Skew، وارتفع مؤشر التقلبات DVOL إلى نطاق 47-48، مما يعكس إعادة تسعير مخاطر الجانب السلبي في السوق.

1. تحليل تركيز السوق

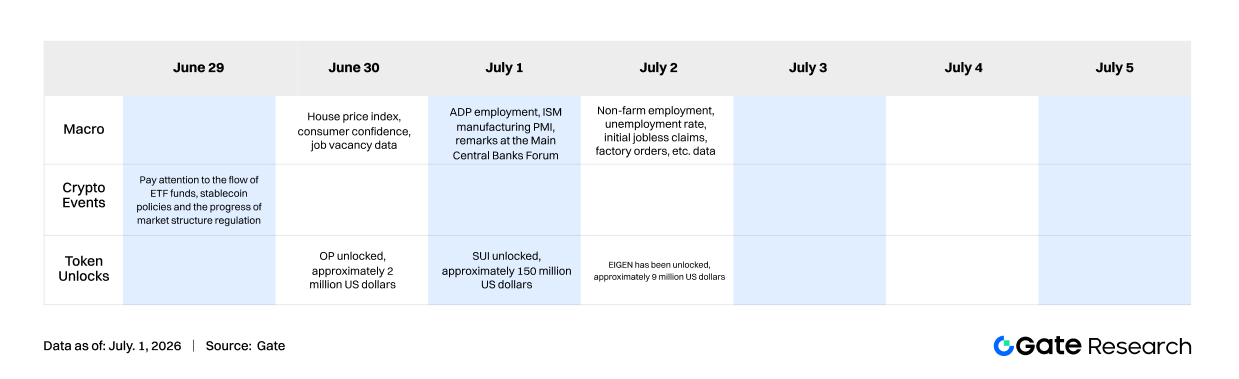

الأسبوع الماضي (22-28 يونيو 2026)، تمحورت السردية الاقتصادية الكلية العالمية حول ثلاثة محاور: تخفيف التوترات الجيوسياسية في الشرق الأوسط، والتضخم الأمريكي اللزج، واستمرار التوقعات المتشددة لسياسة الاحتياطي الفيدرالي. أولاً، بعد التهدئة المؤقتة للتوتر بين الولايات المتحدة وإيران، خفض السوق بسرعة مخاوف تعطل الإمدادات في مضيق هرمز، وتراجعت علاوة الحرب في النفط الخام بشكل كبير. انخفض خام برنت إلى حوالي $73.83 للبرميل في وقت ما، بينما نزل خام غرب تكساس الوسيط (WTI) إلى ما دون $70 للبرميل. أدى انخفاض أسعار النفط إلى تقليل مخاطر ارتفاع جديد في تضخم الطاقة، كما حسّن المعنويات الاستهلاكية على المدى القصير، حيث ارتفع مؤشر جامعة ميشيغان لثقة المستهلك لشهر يونيو بنحو 5 نقاط عن القراءة السابقة. نتيجة لذلك، تحول السوق من التجارة السابقة القائمة على "الصدمة الجيوسياسية / ارتفاع النفط / تسارع التضخم" نحو إعادة تقييم إمكانية استمرار التضخم في الانخفاض بعد تراجع أسعار الطاقة.

لكن بيانات التضخم الأمريكية لم تدعم تحولاً سريعًا للاحتياطي الفيدرالي نحو التيسير. ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) لشهر مايو إلى %4.1 على أساس سنوي، بينما بلغ المؤشر الأساسي %3.4 على أساس سنوي، ولا يزال أعلى بكثير من هدف %2 للاحتياطي الفيدرالي. ومع ذلك، بلغ المؤشر الشهري %0.4، وهو أقل من توقعات السوق البالغة %0.5، مما حال دون هبوط أكثر حدة في السندات. يعني هذا المزيج أن ضغوط التضخم لا تزال قائمة، خاصة في الخدمات الأساسية والأسعار المرتبطة بالأجور، لكن لم يحدث بعد دوامة صعودية حادة على المدى القريب. لذلك، تمسك السوق برؤيته بارتفاع الفائدة لفترة أطول مع تقليص المخاوف من مسار رفع أسعار أكثر عدوانية. انخفضت عوائد سندات الخزانة خلال الأسبوع، حيث نزل العائد على سندات العشر سنوات إلى حوالي %4.37 والعائد على سنتين إلى حوالي %4.09، مما يعكس انخفاض توقعات التضخم بفعل تراجع أسعار النفط، بينما بقي مسار سعر الفائدة مقيدًا بالتضخم.

من منظور انتقال أثر الاقتصاد الكلي، كان تخفيف التوترات الجيوسياسية داعمًا للرغبة في المخاطرة والسندات، لكن التضخم اللزج حد من مجال تعافي تقييمات الأصول. استمر الدولار الأمريكي والعوائد الحقيقية في الضغط على الذهب وأسهم التكنولوجيا وأصول العملات الرقمية. انخفض مؤشر ناسداك بنحو %3.3، بينما تراجعت BTC وETH بنسبة %6.9 و%9.0 على التوالي. في الوقت نفسه، ساعد انخفاض أسعار النفط في تخفيف ضغوط التكاليف على الشركات وتوقعات التضخم لدى الأسر. لم يكن الأسبوع الماضي مجرد سوق هروب إلى الأمان؛ بل كان عملية إعادة تقييم تحول فيها السوق من علاوة الحرب إلى مسألة ما إذا كان الاحتياطي الفيدرالي قادرًا على الحفاظ على سياسته المتشددة في ظل تضخم مرتفع مستمر.

2. تحليل السيولة

2.1 الرغبة المؤسسية في المخاطرة في صناديق الاستثمار المتداولة تراجعت بشكل متزامن، مع تدفقات خارجة صافية من IBIT بلغت 1.304 مليار دولار

شهدت صناديق BTC وETH المتداولة تدفقات خارجة واضحة الأسبوع الماضي، مما يشير إلى تراجع متزامن في الرغبة المؤسسية في المخاطرة. سجلت صناديق BTC الفورية المتداولة تدفقات صافية خارجة إجمالية بلغت حوالي 1.787 مليار دولار، وهو تدهور أكبر من التدفقات الصافية الخارجة البالغة حوالي 228 مليون دولار في الأسبوع السابق. وسجلت صناديق ETH الفورية المتداولة تدفقات صافية خارجة بلغت حوالي 274 مليون دولار خلال الفترة نفسها، وهو تدهور كبير مقارنة بالتدفقات الصافية الخارجة البالغة حوالي 10 ملايين دولار في الأسبوع السابق. على مستوى المنتج، كان أكبر تدفق داخلي لصناديق BTC المتداولة من Grayscale Bitcoin Mini Trust BTC بحوالي 71.7 مليون دولار، بينما جاء أكبر تدفق خارجي من IBIT التابع لـ BlackRock بحوالي 1.304 مليار دولار. بالنسبة لصناديق ETH المتداولة، جاء أكبر تدفق داخلي من Bitwise ETHW لكنه لم يتجاوز 0.6 مليون دولار، بينما جاء أكبر تدفق خارجي من ETHA التابع لـ BlackRock بحوالي 236 مليون دولار.

من المحتمل أن الأصول المُدارة (AUM) انخفضت أسبوعيًا لكل من BTC وETH. تراجعت BTC بحوالي %6.91 الأسبوع الماضي، ومع عمليات الاسترداد الكبيرة لصناديق الاستثمار، تأثرت الأصول المُدارة بانخفاض السعر وانخفاض عدد الأسهم القائمة. انخفضت ETH بحوالي %9.04 الأسبوع الماضي، بينما كانت التدفقات الداخلة من جانب صناديق الاستثمار أضعف، لذا كان الضغط على الأصول المُدارة أكثر وضوحًا. بشكل عام، تحولت المعنويات المؤسسية من التخصيص السابق أو الترقب نحو الدفاع وتقليص المراكز. أصبحت منتجات BlackRock، التي كانت سابقًا أقوى أدوات جذب رأس المال، المصدر الرئيسي للتدفقات الخارجة، مما يظهر أن الأموال المؤسسية الأساسية كانت أيضًا تقلل التعرض للعملات الرقمية. مقارنة بـ BTC، كان طلب صناديق الاستثمار المتداولة على ETH أضعف، مما يعكس انكماشًا أكثر وضوحًا في الرغبة المؤسسية في المخاطرة تجاه الأصول ذات بيتا الأعلى.

2.2 سيولة TradFi

- بورصات عقود TradFi الدائمة اللامركزية (TradFi Perp DEX): خلال الأسبوع الماضي، تغير هيكل التداول في هذه البورصات بشكل ملحوظ. استعادت أصول الأسهم الصدارة مرة أخرى، بينما استمرت حرارة تداول السلع في البرودة. منذ أواخر يونيو، ارتفعت حصة الأسهم من حجم التداول بسرعة إلى حوالي %55-%60، لتصبح أكبر فئة تداول. في الوقت نفسه، انخفضت حصة السلع بسرعة من حوالي %40-%50 إلى أقل من %20، مما يشير إلى ضعف الحرارة السابقة التي قادتها أصول الملاذ الآمن مثل الذهب والنفط الخام. وبقيت حصة المؤشرات/صناديق الاستثمار المتداولة مستقرة نسبيًا عند حوالي %25-%35، وظلت اتجاهًا هامًا للتخصيص، مما يعكس أن المستخدمين لا يزالون يشاركون في تقلبات الأسهم الأمريكية عبر منتجات المؤشرات. يرتبط هذا التغيير ارتباطًا وثيقًا بالبيئة الاقتصادية الكلية الأخيرة. التقلبات الحادة في قطاع الذكاء الاصطناعي الأمريكي، وتصحيحات أسهم التكنولوجيا، وإعادة تقييم السوق لمسار خفض أسعار الفائدة، كلها رفعت نشاط التداول في العقود الدائمة للأسهم والمؤشرات. بالإضافة إلى ذلك، استمرت الأصول المرتبطة بالاكتتابات العامة الأولية مثل SpaceX في جذب الانتباه، مما أدى إلى جذب المزيد من رأس المال إلى نظام الأسهم البيئي. يتحول رأس المال في بورصات عقود TradFi الدائمة اللامركزية بعيدًا عن تداول السلع ويعود نحو أصول الأسهم والمؤشرات. تحول منطق التداول في السوق تدريجيًا من صفقات الملاذ الآمن المدفوعة جيوسياسيًا نحو صفقات المخاطر المبنية على تقلبات الأسهم الأمريكية وقطاع التكنولوجيا والأحداث الاقتصادية الكلية. من المرجح أن تظل أصول الأسهم المحرك الرئيسي للنمو لسوق عقود TradFi الدائمة.

-

حجم تداول عقود Gate TradFi الدائمة: على الرغم من الخلفية الاقتصادية الكلية الحذرة، ظل طلب المستخدمين على منتجات عقود TradFi الدائمة قويًا. خلال الأسبوع الماضي، زاد حجم التداول بشكل واضح على أساس أسبوعي، مع تركيز حجم التداول اليومي في نطاق $4 مليون-$6 مليون. كان التقلب العام أكثر انضباطًا مقارنة بالأسابيع السابقة، لكن نشاط التداول لم يظهر انخفاضًا واضحًا. حسب فئة الأصول، بقيت المعادن المصدر الأساسي المطلق للحجم، حيث ساهمت عقود المعادن الثمينة الدائمة مثل الذهب بالغالبية العظمى من حجم التداول. يعكس هذا أنه في ظل موقف الاحتياطي الفيدرالي المتشدد، والمخاطر الجيوسياسية المتكررة، وتقلب أسعار الذهب عند مستويات مرتفعة، تظل أصول الملاذ الآمن محورًا رئيسيًا لرأس مال السوق. في الوقت نفسه، زادت حصة تداول المؤشرات بشكل حاد، مع طفرة ملحوظة في بداية الأسبوع، مما يظهر أنه مع تصحيح قطاع الذكاء الاصطناعي وارتفاع تقلبات الأسهم الأمريكية وتعزيز المحفزات الخاصة بالأسهم، استمرت مشاركة المستخدمين في العقود الدائمة المرتبطة بالأسهم الأمريكية في الزيادة.

-

عدد أصول الأسهم الأمريكية في Gate TradFi: أطلقت Gate رسميًا خدمة تداول الأسهم الأمريكية في 2 يونيو. مدعومة بأصول أساسية حقيقية، وتداول مباشر بعملة USDT، وعدم وجود رسوم احتفاظ لليلة واحدة، وسيولة عالية، استمرت الخدمة في جذب انتباه السوق منذ الإطلاق، مع نمو حجم التداول بشكل مطرد. تدعم Gate حاليًا سبع فئات رئيسية للأصول، بما في ذلك ADRC والأسهم وصناديق الاستثمار المتداولة وETNs وETSs وETVs وPFDs، وتستمر في توسيع تغطية المنتجات. من حيث عدد الأصول، تضاعف إجمالي عدد الأدوات القابلة للتداول منذ الإطلاق. نمت فئة الأسهم بشكل أكبر، حيث ارتفعت حصتها من جميع الأصول من حوالي %70 في المرحلة المبكرة بعد الإطلاق إلى %85، مما يثري خيارات الاستثمار للمستخدمين. في المستقبل، ستواصل Gate توسيع الوصول إلى الأسواق، ودمج السيولة العالمية، وبناء قدرات التداول عبر الأسواق، وتوسيع تغطية الأصول المتنوعة باستمرار، وتعزيز موقعها الاستراتيجي كمنصة عالمية لتداول الأصول والوصول إلى الأسواق.

-

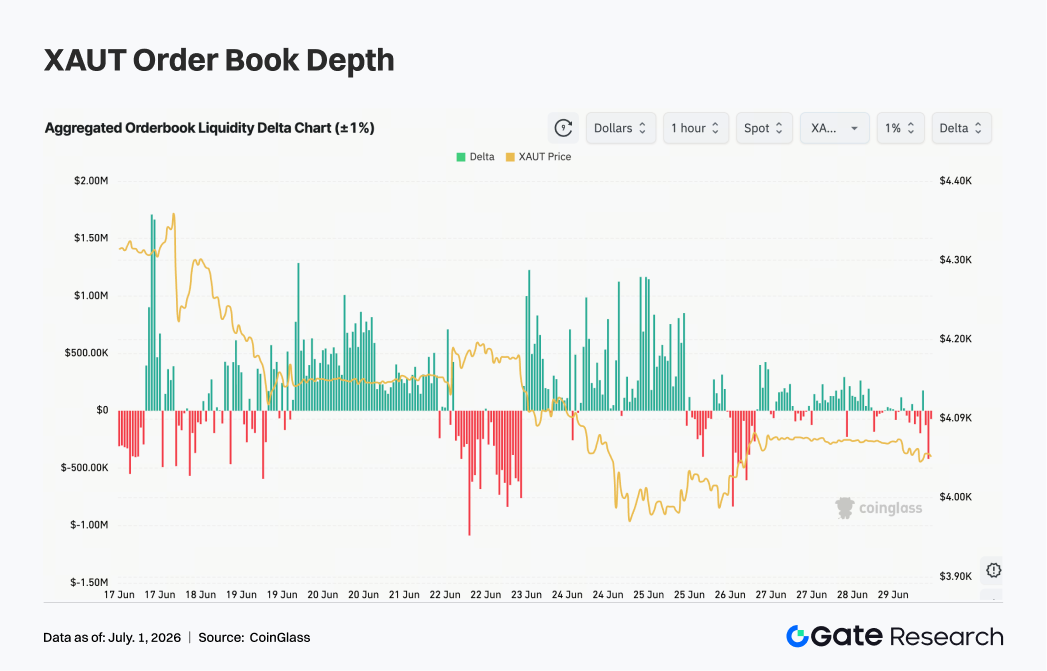

عمق دفتر طلبات TradFi: اخترنا XAUT، وهو أصل TradFi الأعلى حجمًا، لتحليل عمق دفتر الطلبات (Delta). خلال الأسبوع الماضي، تحولت سيولة دفتر طلبات XAUT من السيطرة السابقة للمشترين إلى السيطرة المتزايدة للبائعين، بينما تحرك السعر في اتجاه هابط متقلب بشكل عام. في بداية الأسبوع، ظل Delta إيجابيًا عدة مرات، مع استمرار تدفق سيولة جانب الشراء مما دفع XAUT للتذبذب في نطاق $4,180-$4,330، مما يظهر قدرة امتصاص قوية نسبيًا للسوق. لكن بعد 22 يونيو، ومع تغير معنويات المخاطر الكلية وتراجع أسعار الذهب، تحول Delta في دفتر الطلبات بشكل حاد إلى السالب، وسجل قراءات سلبية متكررة في نطاق %0.5 مليون-%1.0 مليون، مما يشير إلى قوة واضحة في البيع العدواني. في الوقت نفسه، انخفض XAUT إلى ما دون %4,100 واقترب في وقت ما من منطقة %4,000، مما يعكس إطلاقًا مركزًا لضغوط البيع على المدى القصير. على الرغم من أن دفتر الطلبات شهد تدفقات شراء متقطعة خلال عطلة نهاية الأسبوع، إلا أن استمرارية Delta الإيجابي ضعفت بشكل ملحوظ، وافتقر السوق إلى رأس مال صاعد مستدام. إذا ظل الدولار وعوائد سندات الخزانة مرتفعين، فقد تظل رموز الذهب تحت الضغط على المدى القصير. لكن إذا تحسنت توقعات خفض أسعار الفائدة لاحقًا أو اشتدت التوترات الجيوسياسية مرة أخرى، فقد تتعافى قوة جانب الشراء في دفتر الطلبات وتدفع لارتداد السعر.

3. رؤى بيانات السلسلة

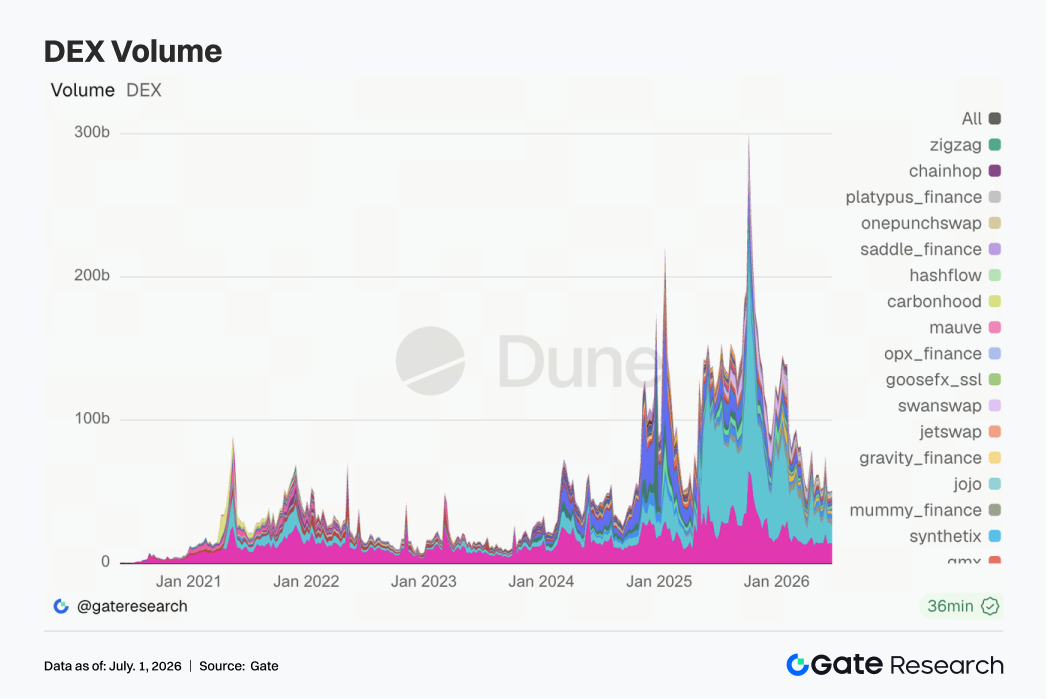

3.1 حجم تداول DEX لم يتوسع على نطاق واسع، وكانت PumpSwap المتغير الهيكلي الأبرز هذا الأسبوع

لم يمدد إجمالي تداول البورصات اللامركزية (DEX) التوسع القوي الذي شوهد سابقًا. لا تزال Uniswap وPancakeSwap في المرتبة الأولى والثانية، لكن كلاهما شهد حجمًا أقل قليلاً من الأسبوع السابق، ودخلت مجمعات السيولة الرائدة في مرحلة توطيد عند مستويات عالية. جاء التغيير الرئيسي من PumpSwap، حيث ارتفع كل من حجم التداول وعدد المتداولين بشكل واضح، مما دفعها مباشرة إلى المراكز الثلاثة الأولى. لم تختفِ حركة المرور المضاربية على Solana؛ بل تحولت من نقاط الدخول التقليدية مثل Raydium وMeteora نحو سيناريوهات الإصدار والتداول عالي التردد. شهدت بروتوكولات مثل Aerodrome وBisonfi وTessera أيضًا بعض التعافي، واستمرت Base ومنصات المطابقة الناشئة في امتصاص رأس المال النشط.

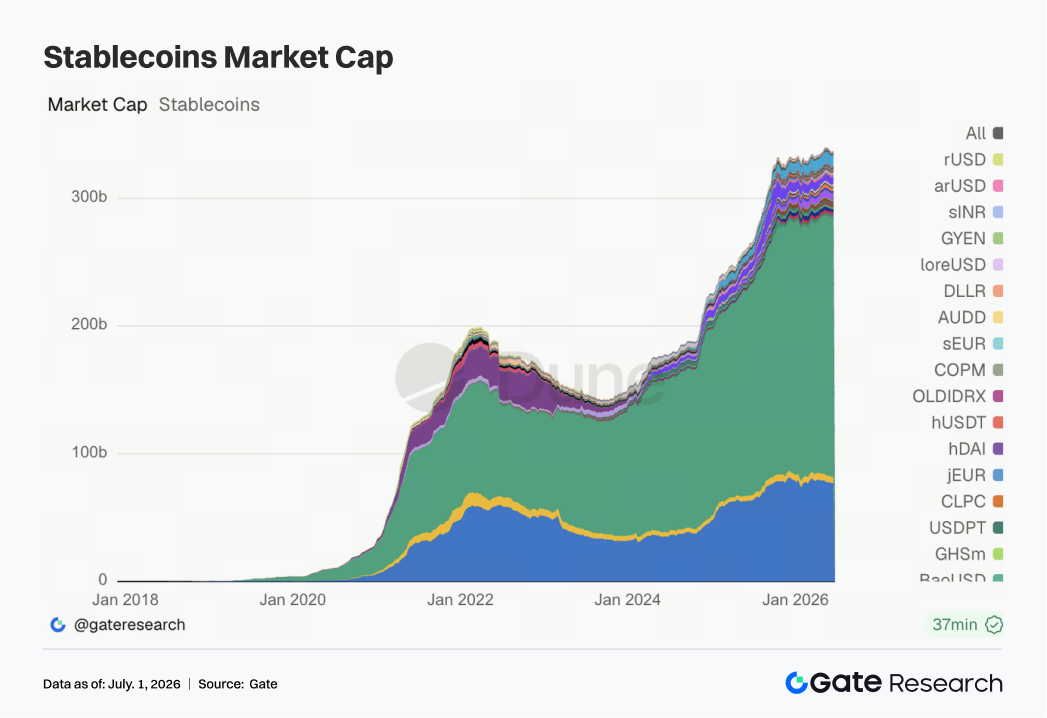

3.2 عرض العملات المستقرة بقي دفاعيًا، وكان للنقاش التنظيمي تأثير أكبر على التسعير من الإصدار قصير الأجل

بقي سوق العملات المستقرة بشكل عام في حالة انكماش هذا الأسبوع. انخفض USDT وUSDC قليلاً، بينما لم يظهر USDS وUSDe وUSD1 وPYUSD توسعًا واضحًا. فقط DAI كان أقوى نسبيًا. لم يكن هناك تدفق داخلي كبير جديد للدولار الأمريكي على السلسلة؛ بل دار رأس المال الحالي بشكل رئيسي بين العملات المستقرة المختلفة. على صعيد الأخبار، في 28 يونيو، عارضت مجموعات البنوك المجتمعية الأمريكية علنًا التشريعات المتعلقة بالعملات المستقرة، مع القلق الأساسي من أن العملات المستقرة ذات العوائد يمكن أن تستنزف الودائع من البنوك المحلية. رفع هذا تنظيم العملات المستقرة من قضية خاصة بصناعة العملات الرقمية إلى قضية أوسع لإعادة توزيع المصالح داخل التمويل التقليدي. خلال نفس الأسبوع، قام بنك إنجلترا أيضًا بتعديل نهجه التنظيمي تجاه العملات المستقرة، متحولًا من حدود الحيازة إلى حدود حجم الإصدار، مما يشير إلى أن السلطات القضائية الكبرى تحاول جميعها الموازنة بين الابتكار وكفاءة الدفع واستقرار النظام المصرفي.

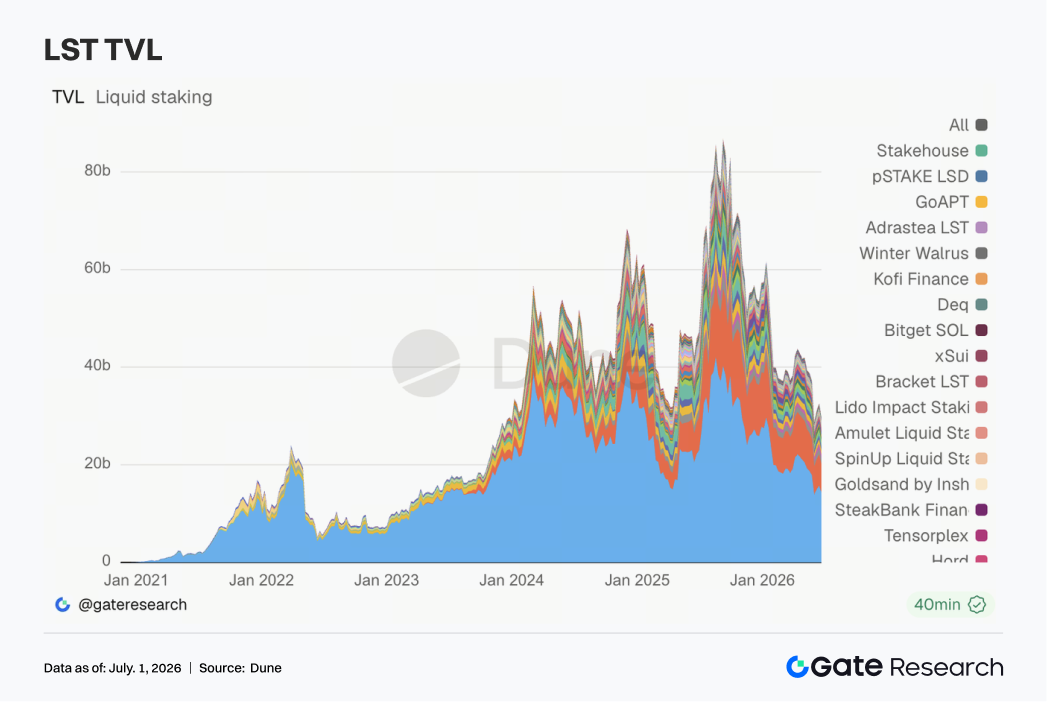

3.3 تراجع قطاع LST مرة أخرى، واتسع خصم المخاطر في السوق على أصول التخزين مرة أخرى

تحول قطاع رموز السيولة المخزنة (LST) من التعافي في الأسبوع السابق إلى الضعف العام مرة أخرى. على جانب ETH، تعرضت Lido وRocket Pool وStakeWise لضغوط، بينما على جانب SOL، ضعفت Jito وSanctum بشكل متزامن. نظرًا لأن إجمالي القيمة المقفلة (TVL) يُقاس بالدولار الأمريكي، كان جزء كبير من التراجع مدفوعًا بتقلبات أسعار ETH وSOL، لكن تفضيلات رأس المال أصبحت أيضًا أكثر حذرًا. بعد حادثة KelpDAO/rsETH، قامت المؤسسات بتقسيم تقييم المخاطر لأصول التخزين: لم تعد LSTs القياسية وأصول إعادة التخزين والأصول المغلفة عبر السلسلة تُعامل على أنها تنتمي لنفس سلة المخاطر. المناقشات الأخيرة لـ Lido حول أمان wstETH عبر السلسلة وChainlink CCIP عززت أهمية أمان الجسر والتحكم في الإصدار في تسعير LST.

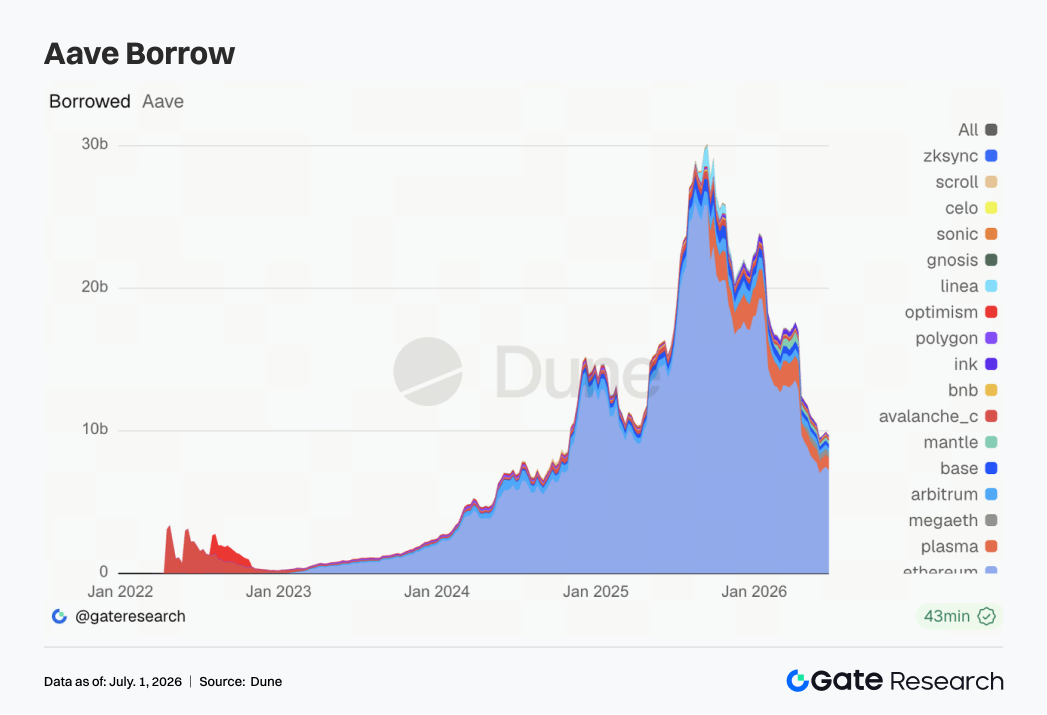

3.4 انكمشت أرصدة الإقراض في Aave قليلاً، ولا يزال رأس المال يفضل أعمق سوق أساسي لـ Ethereum

انخفضت أرصدة الإقراض في Aave قليلاً عن الأسبوع السابق. ظل السوق الأساسي لـ Ethereum هو المركز المطلق، لكنه تحمل أيضًا معظم ضغط الانكماش. كانت Plasma مستقرة بشكل أساسي، وتحسن Mantle إلى حد ما، بينما كانت MegaETH وArbitrum وBase أضعف. يظهر هذا أن رأس المال لم يغادر Aave، لكن وتيرة التوسع عبر السلاسل تباطأت بوضوح. آثار حادثة rsETH/KelpDAO لا تزال موجودة، مما يجعل المقترضين أكثر حساسية لسلامة الضمانات وعمق التصفية ومعايير المخاطر. المناقشات الأخيرة لحوكمة Aave حول إلغاء تجميد WETH، وسيولة USDC الاحتياطية، وهيكل V4 Hub-and-Spoke تحول هذا الحدث الخطير إلى عملية إصلاح مؤسسي. بالنسبة للمؤسسات، تظل Aave البنية التحتية الأساسية لإقراض DeFi، لكن منطق النمو على المدى القصير تحول نحو الرافعة المالية المستقرة في السوق الرئيسي وإعادة تقييم إطار المخاطر.

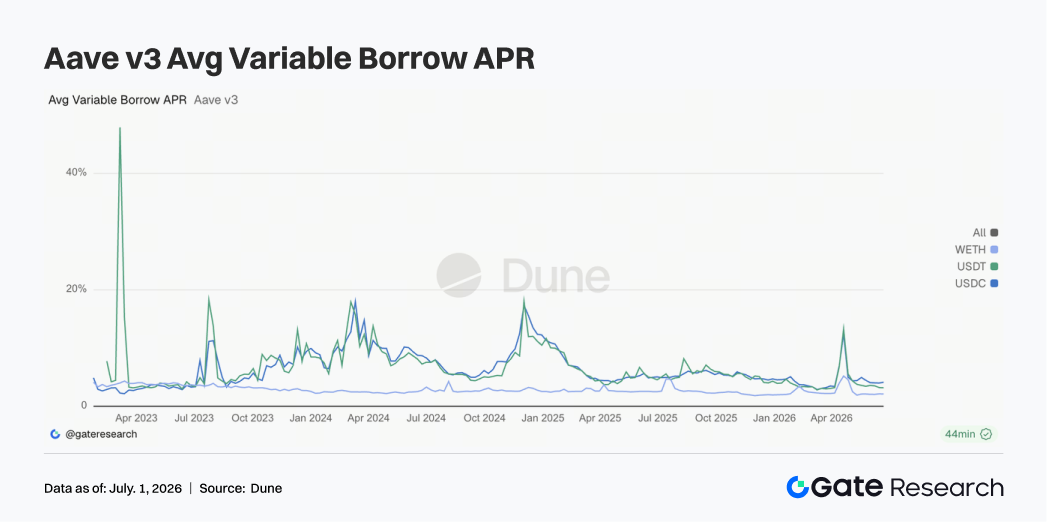

3.5 ظلت أسعار الأصول الأساسية في Aave منخفضة لكنها متباينة، وبقي USDC المجمع الأكثر حساسية

هذا الأسبوع، تغيرت أسعار الاقتراض للأصول الأساسية الثلاثة لـ Aave قليلاً بشكل عام. ارتفع متوسط تكلفة الاقتراض لـ USDC قليلاً، وانخفض لـ USDT، وبقي WETH عند مستويات منخفضة. أظهر سعر USDC الأقصى ارتفاعات قصيرة خلال الأسبوع، مما يشير إلى أن مجمع الدولار الأساسي لا يزال حساسًا للتغيرات في الاستخدام. كانت أسعار USDT أكثر استقرارًا، ولم يظهر WETH أي ازدحام واضح للاقتراض، مما يعني أن الرافعة المالية الاتجاهية لـ ETH لم تتعافَ على نطاق واسع. يتوافق هذا المزيج مع بيئة تمويل حذرة. يستمر استخدام تمويل العملات المستقرة في التداول والمراجحة وإدارة السيولة، لكن السوق لم يعيد بناء التعرض للمخاطر أحادية الجانب. بالإضافة إلى مناقشات مجتمع Aave حول سيولة USDC الاحتياطية، يعمل البروتوكول بنشاط على تقليل مخاطر القفزات الحادة في الأسعار تحت الاستخدام الشديد. الإشارة من الأسعار أكثر لطفًا من الإشارة من أرصدة الإقراض: لقد مر الذعر، لكن ذكرى المخاطر لم تختفِ.

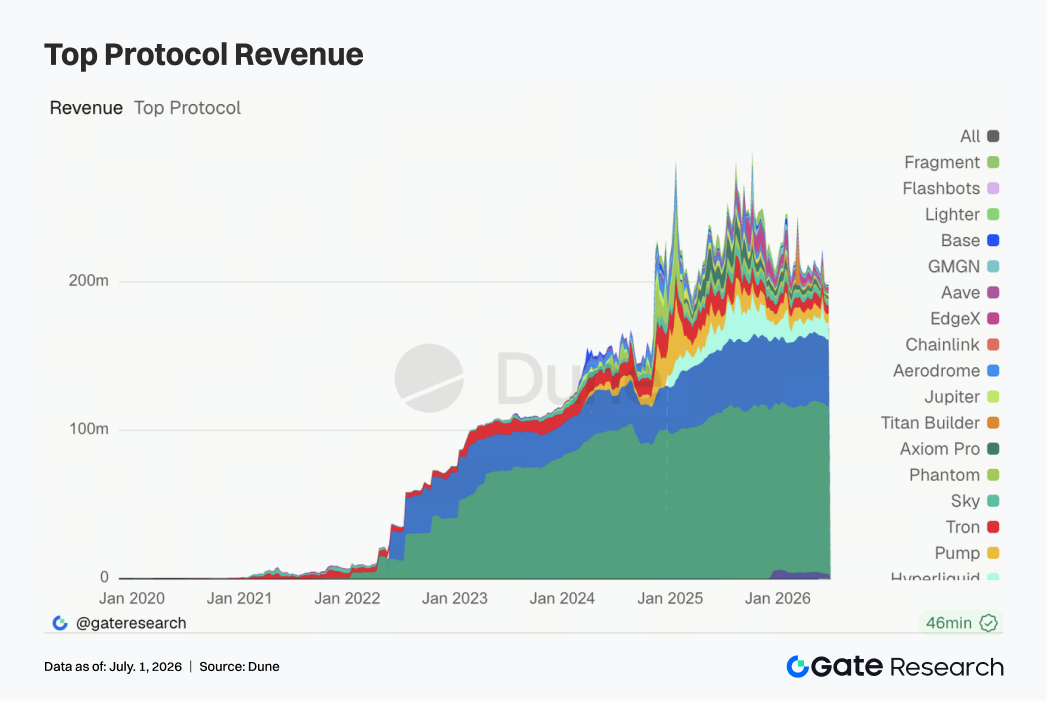

3.6 تحسن هيكل إيرادات البروتوكول، حيث قدمت العملات المستقرة القاعدة بينما استعاد التداول والبنية التحتية المرونة

كانت إيرادات البروتوكول أكثر تنوعًا هذا الأسبوع مقارنة بالأسبوع السابق. بقيت Tether وCircle المصادر الأكثر استقرارًا للتدفق النقدي، مع تغير ضئيل بشكل عام. استأنفت إيرادات عقود Hyperliquid الدائمة النمو، مما يظهر أنه على الرغم من ضعف السوق الفوري، فإن الطلب على العقود الدائمة والمطابقة عالية التردد لا يزال يتمتع بالمرونة. كما تعافت بوابات مرور Solana مثل Pump.fun وPumpSwap وPhantom وJupiter، مما يعكس توسع حجم PumpSwap داخل فضاء البورصات اللامركزية. تشير التحسينات في إيرادات Aerodrome وBase وTitan Builder وAave V3 إلى أن مرونة الإيرادات تنتشر من حركة المرور المدفوعة بالميم إلى محركات المطابقة وتداول L2 والبنية التحتية للإقراض. على الجانب الكلي، أداء Bitcoin الضعيف، وتدفقات صناديق الاستثمار المتداولة غير المستقرة، والجدل حول تنظيم العملات المستقرة يقمع الرغبة العامة في المخاطرة، لكن بعض قطاعات الدوران المرتفع لا تزال قادرة على توليد الإيرادات. الخط الرئيسي الحالي لإيرادات البروتوكول هو أن مصدري العملات المستقرة يوفرون القاعدة، بينما توفر المشتقات والبنية التحتية للتداول المرونة، ولا تزال الواجهات الأمامية الطويلة تعتمد بشكل كبير على حركة المرور ذات الموضوعات الساخنة.

4. تتبع المشتقات

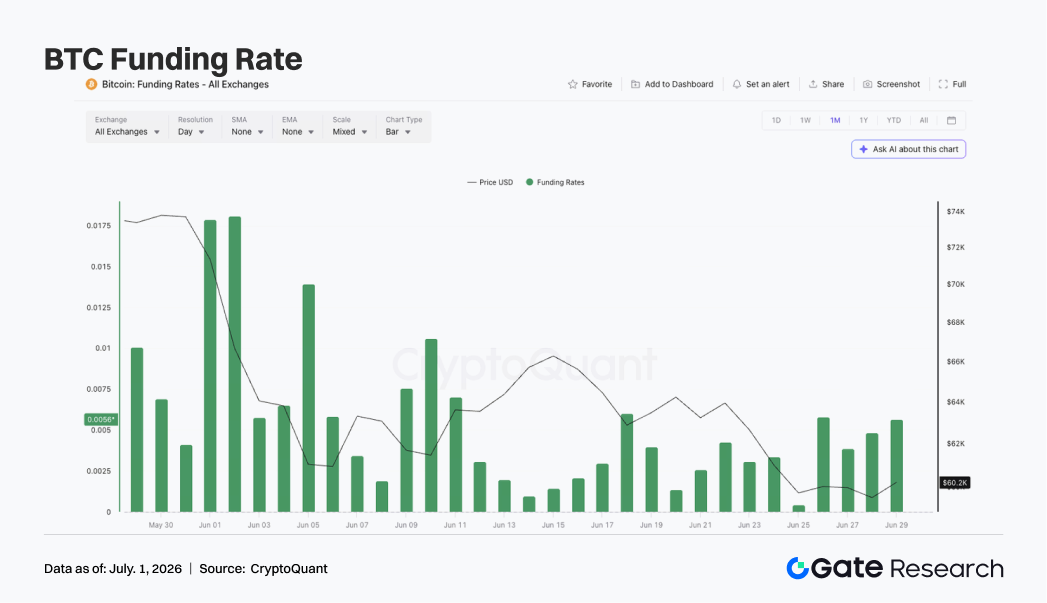

4.1 بقيت معدلات تمويل BTC إيجابية بينما تحرك السعر للأسفل، ولم يخرج الثيران بالكامل في بيئة رافعة مالية منخفضة

الأسبوع الماضي، بقيت أسعار BTC بشكل عام في نمط ضعيف ومتقلب. في بداية الأسبوع، تم تداول BTC حول $63,000-$64,000، ثم تحركت تدريجيًا للأسفل واقتربت من $60,000 حوالي 25 يونيو. على الرغم من ارتداد الأسعار قليلاً خلال عطلة نهاية الأسبوع، بقيت BTC في نطاق $60,000-$61,000، وكانت قوة الارتداد الإجمالية محدودة.

كانت التغيرات في الفائدة المفتوحة (OI) مقيدة نسبيًا. حوالي 22 يونيو، كان OI حوالي 20.8 مليار دولار، ثم انخفض قليلاً إلى حوالي 20.4-20.5 مليار دولار وتحرك جانبيًا عند مستويات منخفضة خلال الأسبوع. انخفض السعر، لكن OI لم يتوسع بشكل مادي، مما يظهر أن هذه الحركة الهبوطية لم تكن مدفوعة بمراكز بيع جديدة مركزة، بل كانت أقرب إلى البيع المدفوع فوريًا وتعديل المراكز الحالية في بيئة رافعة مالية منخفضة. بقيت معدلات التمويل إيجابية طوال الأسبوع. في 25 يونيو، اقترب معدل التمويل مؤقتًا من الحياد، لكنه عاد للارتفاع من 26 إلى 28 يونيو، مما يظهر أنه حتى مع انخفاض السعر نحو $60,000، كان لا يزال هناك طلب في السوق لصفقات شراء عند القاع أو مراكز ارتداد. فشل معدلات التمويل في التحول إلى السالب يعني أيضًا أن السوق لم يشكل بعد هيكل بيع مزدحم بشكل واضح.

بشكل عام، أظهر سوق مشتقات BTC هذا الأسبوع مزيجًا من "انخفاض الأسعار + استقرار OI المنخفض + معدلات تمويل إيجابية طفيفة". قللت الرافعة المالية المنخفضة من خطر التصفية المتتالية الشديدة، لكن المعنويات الصاعدة لم تتم تصفيتها بالكامل. إذا انخفضت BTC لاحقًا إلى ما دون $60,000، فقد تواجه المراكز الطويلة المتبقية مزيدًا من الضغط. لكن إذا استعاد السعر $62,000، فقد يدعم إصلاحًا قصير الأجل.

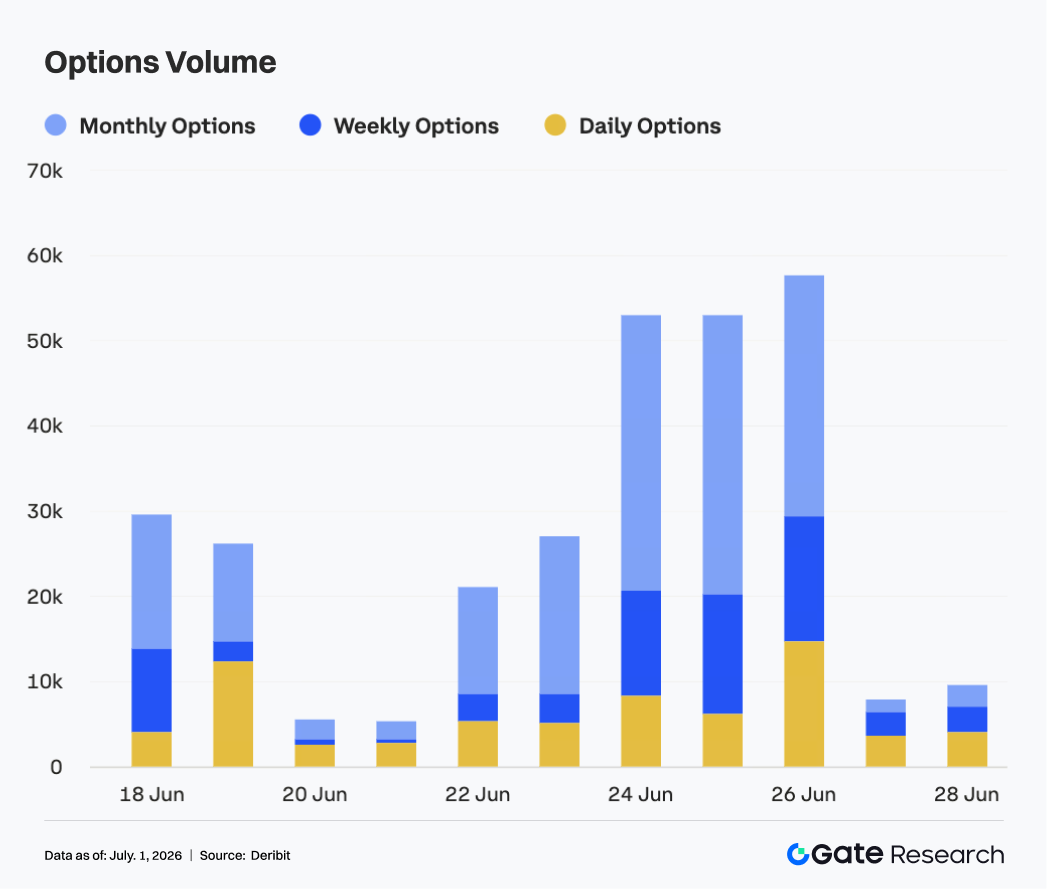

4.2 توسع حجم عقود الخيارات بشكل كبير قرب نهاية الشهر، مع قيادة العقود الشهرية لطلب التمديد

شهد سوق الخيارات زيادة واضحة في النشاط الأسبوع الماضي. من 22 إلى 23 يونيو، بقي حجم عقود خيارات BTC حوالي 20,000-30,000 عقد وكان مستقرًا نسبيًا بشكل عام. بعد 24 يونيو، ارتفع الحجم بسرعة إلى أكثر من 50,000 عقد ووصل إلى ذروة أسبوعية قرب 26 يونيو، عند ما يقرب من 58,000 عقد.

هيكليًا، بقيت عقود الخيارات الشهرية المصدر الرئيسي لحجم التداول. على وجه الخصوص، خلال مرحلة التوسع من 24 إلى 26 يونيو، ساهمت العقود الشهرية بمعظم النشاط الإضافي. يظهر هذا أن السوق قام بتمديد وتدوير وإدارة مخاطر وإعادة تسعير اتجاهي حول انتهاء صلاحية نهاية الشهر. ارتفع حجم عقود الخيارات الأسبوعية أيضًا بشكل متزامن، مما يعكس طلبًا أقوى على تداول التقلبات قصيرة الأجل. زادت حصة عقود الخيارات اليومية بشكل ملحوظ حوالي 26 يونيو، مما يشير إلى أنه مع اقتراب السعر من منطقة دعم رئيسية، زاد طلب السوق على أدوات قصيرة الأجل للتحوط وتداول الأحداث.

انخفض الحجم بسرعة إلى أقل من 10,000 عقد خلال عطلة نهاية الأسبوع، مما يظهر أنه بعد الانتهاء من تمديد نهاية الشهر المركز، بردت حرارة التداول النشط بشكل كبير. بشكل عام، كان التوسع في حجم عقود الخيارات هذا الأسبوع مدفوعًا أكثر بانتهاء صلاحية نهاية الشهر والحركة السعرية الهبوطية أكثر من كونه شراء هلع مستمر للحماية.

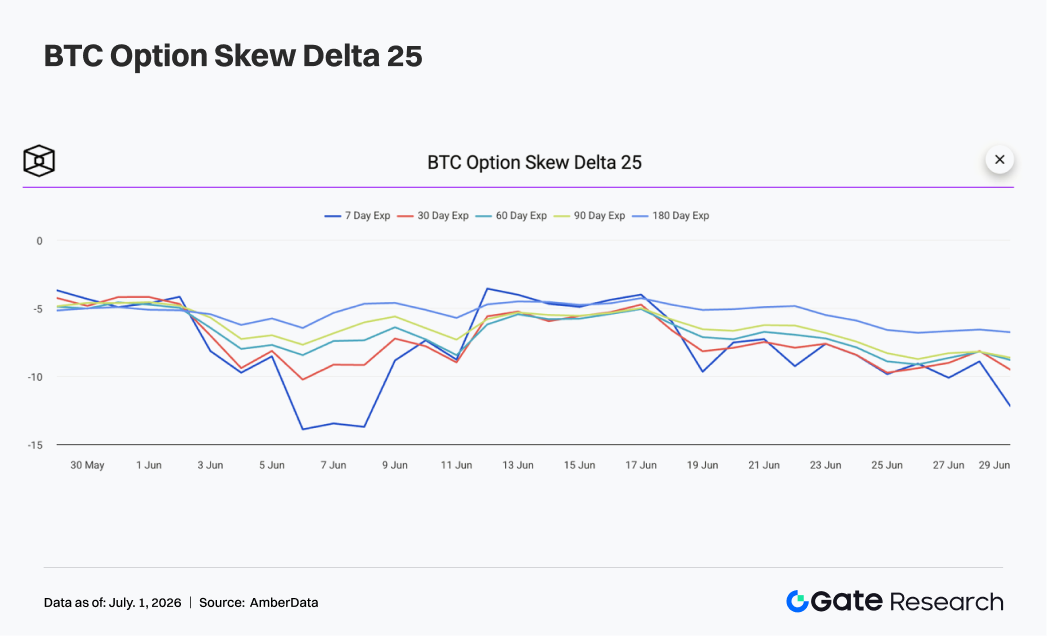

4.3 استمر ضعف 25D Skew، وتجدد طلب الحماية قصيرة الأجل

بالنظر إلى منحنى 25D Skew، بقي Skew لـ BTC عبر آجال الاستحقاق سالبًا بشكل عام الأسبوع الماضي وضعف أكثر خلال الأسبوع. في بداية الأسبوع، كان Skew عبر آجال الاستحقاق في الغالب في نطاق -6 إلى -8، مما يظهر أن السوق كان لا يزال يدفع علاوة عالية نسبيًا لمخاطر الجانب السلبي.

مع تحرك أسعار BTC عائدة نحو $60,000، ضعف Skew قصير الأجل بشكل واضح. حوالي 25 يونيو، اقترب كل من Skew لـ 7 أيام و30 يومًا من -10، بينما تحرك Skew لـ 60 يومًا و90 يومًا أيضًا للأسفل إلى حوالي -8 إلى -9، مما يظهر أن طلب الحماية انتشر من آجال الاستحقاق القصيرة إلى المتوسطة. مقارنة بالأسابيع السابقة، كانت سمة Skew هذا الأسبوع ليست انخفاضًا شديدًا في يوم واحد، بل بقاءه المستمر في منطقة دفاعية. ظل تقلب Skew لـ 7 أيام الأقوى، مما يعكس أن المتداولين على المدى القصير ظلوا حساسين للغاية لاختراق $60,000 للأسفل. كان Skew متوسط وطويل الأجل أكثر استقرارًا نسبيًا، لكنه أيضًا لم يظهر إصلاحًا واضحًا.

بشكل عام، يظهر هيكل Skew هذا الأسبوع أن دفاعية السوق تعززت أكثر. إذا تمكنت BTC من الاحتفاظ بـ $60,000 والعودة فوق $62,000، فقد يكون Skew قصير الأجل أول من يتعافى. إذا اخترق السعر $60,000 للأسفل، فقد يستمر الشراء الوقائي في رفع علاوات خيارات الشراء.

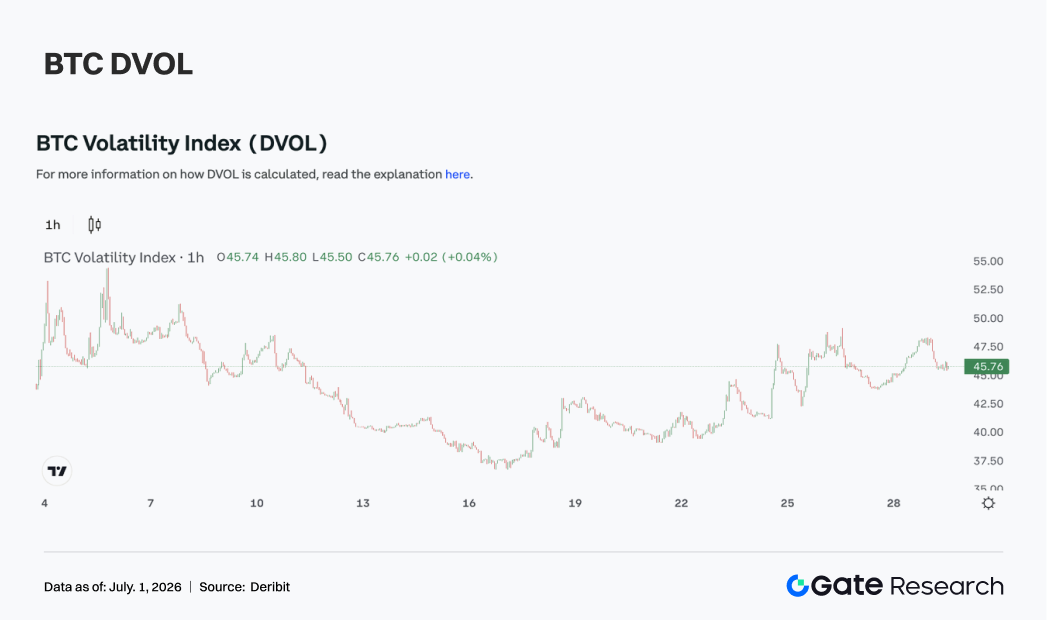

4.4 ارتفع DVOL بشكل واضح، وأعاد السوق تسعير مخاطر التقلبات الهبوطية

من حيث التقلبات، ارتفع مؤشر التقلبات DVOL لـ BTC بشكل واضح الأسبوع الماضي. في بداية الأسبوع، كان DVOL لا يزال يتأرجح حول 40، ثم تحرك تدريجيًا للأعلى مع انخفاض السعر وتوسع حجم عقود الخيارات، ووصل إلى نطاق 47-48 حوالي 25-26 يونيو.

أكد هذا الارتفاع في DVOL تحرك السعر نحو $60,000، وSkew الأضعف، وحجم عقود الخيارات الأكبر، مما يظهر أن السوق بدأ في إعادة تسعير التقلبات الهبوطية. مقارنة بالتوطد عند المستويات المنخفضة في الأسبوع السابق، ارتفع علاوة مخاطر التقلبات بشكل واضح هذا الأسبوع، وأصبح سوق المشتقات أكثر حساسية للاختراقات الاتجاهية قصيرة الأجل.

لكن على الرغم من ارتفاع DVOL، إلا أنه لم يخترق القمم المتطرفة السابقة، مما يظهر أن السوق لم يدخل بعد في حالة ذعر كاملة. بقي OI منخفضًا، مما يعني أيضًا أن ضغط التصفية من الرافعة المالية يمكن السيطرة عليه نسبيًا. جاء ارتفاع التقلبات أكثر من طلب الحماية وتمديد نهاية الشهر أكثر من عمليات التصفية القسرية واسعة النطاق.

بشكل عام، BTC في حالة "السعر بالقرب من الدعم الرئيسي + Skew دفاعي + ارتفاع DVOL". إذا استمر السعر في التذبذب حول $60,000، فقد يظل DVOL قرب 45. إذا حدث اختراق اتجاهي أو انتعاش سريع، فقد تستمر التقلبات في التوسع أكثر.

5. التوقعات

مصادر البيانات:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية تقدم محتوى متعمقًا للقراء، بما في ذلك التحليل الفني ورؤى السوق وأبحاث الصناعة وتوقعات الاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء المسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناتجة عن هذه القرارات.