Resumen

-

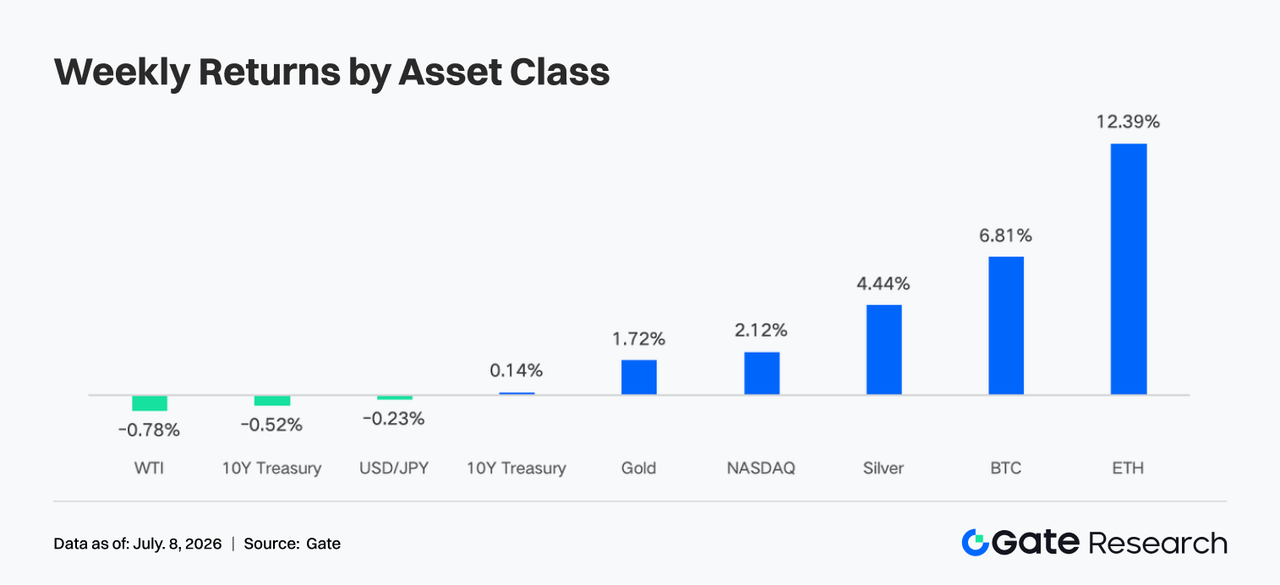

El apetito por el riesgo en el mercado cripto se recuperó, con BTC subiendo un 6,8 % en la semana y ETH un 12,2 %. Los flujos de ETF siguieron siendo netamente negativos, pero los ETF de ETH fueron los primeros en registrar un pequeño repunte de entradas, con el sentimiento institucional pasando de reembolsos por pánico a reposición cautelosa.

-

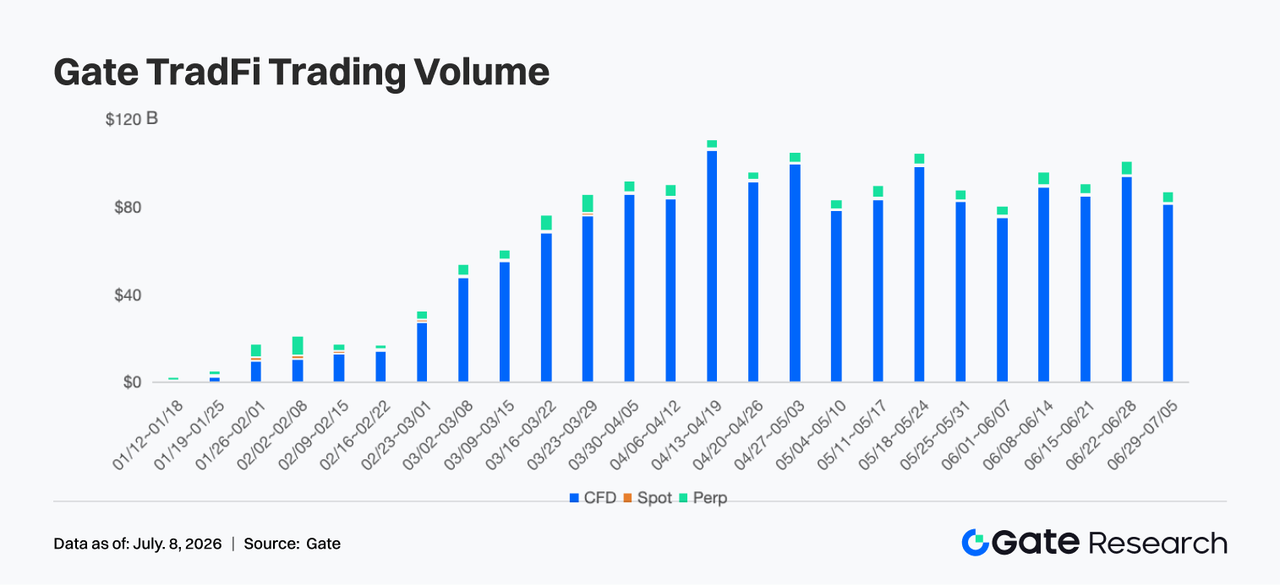

El trading perp vinculado a acciones de TradFi aumentó hasta representar cerca del 60 %-65 % del volumen. El volumen semanal de trading TradFi en Gate se mantuvo alto, en torno a 85 000 millones USD, con los CFD aportando alrededor del 95 % del movimiento. El volumen de trading de acciones estadounidenses subió por quinta semana consecutiva y alcanzó un nuevo máximo reciente.

-

La estructura de trading en DEX siguió divergiendo. Los volúmenes de Uniswap y PancakeSwap disminuyeron, mientras que PumpSwap mantuvo un fuerte crecimiento, situando al ecosistema de emisión, trading y billeteras de Solana como la principal fuente de capital incremental e ingresos por protocolo.

-

El sector LST también se recuperó, con los activos de ETH y SOL en staking repuntando a medida que mejoraba el apetito por el riesgo, mientras la demanda de préstamos en Aave volvió a concentrarse en el mercado principal de Ethereum.

-

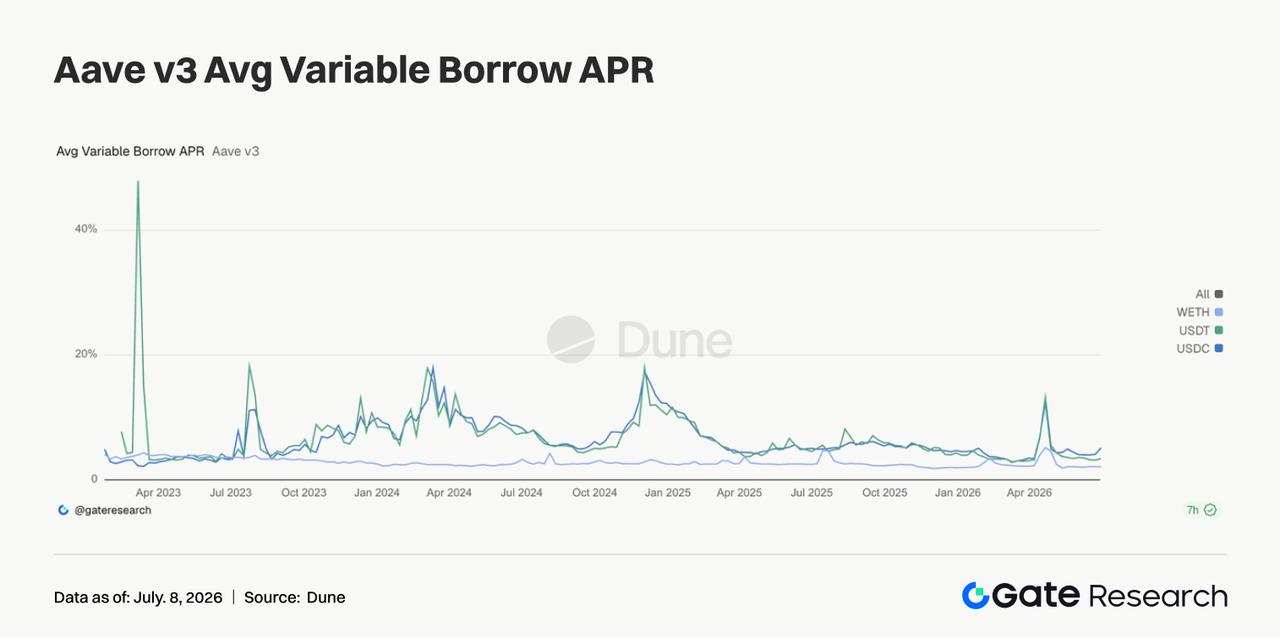

La oferta de stablecoin se mantuvo débil, pero USDC siguió reforzando su canal institucional con el apoyo de entidades como BNY Mellon. El aumento de las tasas de toma de préstamo de USDC en Aave reflejó la recuperación de la demanda de liquidez en dólares de alta calidad, mientras los ingresos por protocolo pasaron de derivados on-chain hacia gateways de tráfico en Solana.

-

El interés abierto de BTC subió de unos 20 500 millones USD a 22 000 millones USD, mientras las tasas de financiación se mantuvieron positivas, lo que indica que el capital apalancado está reingresando al mercado. El volumen de opciones también repuntó, el 25D Skew se recuperó desde niveles muy negativos y el DVOL bajó de 46-48 a 39-40.

-

En junio, los volúmenes de trading spot y de derivados en Gate subieron un 49,39 % y un 11,19 % mensual, respectivamente. Los volúmenes institucionales spot y de derivados en Gate crecieron un 17,71 % y un 10,70 % mensual, respectivamente. En la primera semana de julio, el volumen de trading en CrossEx aumentó un 26 % respecto a la semana anterior.

1. Análisis de enfoque de mercado

La semana pasada (del 29 de junio al 5 de julio de 2026), el tema principal en los mercados globales estuvo impulsado por el enfriamiento del empleo en EE. UU., la caída de las expectativas de subidas de tasas y la recuperación del apetito por el riesgo. Las nóminas no agrícolas de EE. UU. en junio aumentaron en 57 000, por debajo de las expectativas del mercado de 115 000, mientras que las cifras de abril y mayo se revisaron a la baja en un total de 74 000. La tasa de desempleo bajó ligeramente del 4,3 % al 4,2 %, aunque esto se debió principalmente a una disminución de la participación laboral.

Tras la publicación de los datos, disminuyó la preocupación del mercado por una nueva subida de tasas por parte de la Fed en julio. Tras la volatilidad intra-semanal, la rentabilidad del bono del Tesoro estadounidense a 10 años cerró en torno al 4,4477 %, mientras la de 2 años retrocedió a cerca del 4,13 %, lo que indica un alivio marginal en la presión de tasas. Las acciones estadounidenses subieron ampliamente durante la semana de trading acortada por festivo: el Dow avanzó un 2,0 %, el S&P 500 ganó un 1,8 % y el Nasdaq subió un 2,1 %. Sin embargo, los sectores de IA y semiconductores mostraron presión rotacional, lo que sugiere que el capital no está persiguiendo acciones de crecimiento de alta valoración de forma unidireccional, sino que está revalorando los activos de riesgo bajo una mezcla de “crecimiento más lento pero sin nuevo giro restrictivo en la política”. En materias primas, el precio del petróleo fluctuó entre las primas de riesgo de Oriente Medio y la expectativa de mayor producción de la OPEP+, con el crudo WTI rondando los 70 USD. El oro se mantuvo elevado, reflejando que los riesgos inflacionarios y geopolíticos no han desaparecido del todo. El mercado cripto se benefició de la caída en las rentabilidades de los bonos, la menor presión de liquidez en dólares y el mejor apetito de riesgo en acciones estadounidenses, con BTC y ETH fortaleciéndose durante la semana. ETH mostró mayor elasticidad, lo que indica que el capital rotó de asignaciones defensivas en BTC hacia activos de mayor beta.

2. Análisis de liquidez

2.1 Los ETF se mantuvieron en estado de salidas netas, con los ETF de BTC registrando unos 1787 millones USD en salidas netas semanales

En el segmento de ETF, los ETF spot de BTC siguieron en estado de salidas netas la semana pasada. Los ETF spot de BTC en EE. UU. registraron salidas netas semanales de 1787 millones USD, extendiendo la fuerte presión de reembolsos vista en junio. Sin embargo, el 2 de julio hubo una entrada neta diaria de 221,72 millones USD, rompiendo la racha previa de unos 10 días de trading y unos 2730 millones USD en salidas acumuladas. En términos de AUM, el patrimonio neto total de los ETF spot de BTC subió de 72 818 millones USD el 26 de junio a 74 369 millones USD el 2 de julio, un aumento de 1551 millones USD, principalmente porque el repunte del precio de BTC compensó los reembolsos netos. A nivel de producto, la mayor entrada el 2 de julio fue para el FBTC de Fidelity, con 166 millones USD, seguido de ARKB con 91,84 millones USD. La salida más destacada vino de IBIT de BlackRock, que registró 40,43 millones USD en salidas en un solo día y mantuvo la narrativa de salidas continuas.

La presión sobre los ETF spot de ETH fue menor que en BTC. Los datos agregados públicos de frecuencia diaria mostraron salidas netas de 13,65 millones USD del 29 de junio al 2 de julio, incluyendo salidas de 30,04 millones USD y 27,6 millones USD el 29 y 30 de junio respectivamente, antes de volverse entradas de 14,89 millones USD y 29,08 millones USD el 1 y 2 de julio. El AUM subió de 8594 millones USD el 29 de junio a 9020 millones USD el 2 de julio, un aumento de 426 millones USD, impulsado por el repunte de ETH y una modesta reposición de capital. A nivel de producto, ETHA estuvo entre los líderes en entradas tanto el 1 como el 2 de julio, con 29,74 millones USD de entradas el 2 de julio, mientras que productos como ETHE / ETHB soportaron la mayor presión de reembolsos durante la semana.

En general, el sentimiento institucional no se ha tornado plenamente alcista, pero ha pasado de reembolsos por pánico a una reposición cautelosa. BTC aún necesita que vuelvan las entradas en IBIT para confirmar la tendencia, mientras ETH muestra una pequeña recuperación de capital desde mínimos.

2.2 Liquidez TradFi

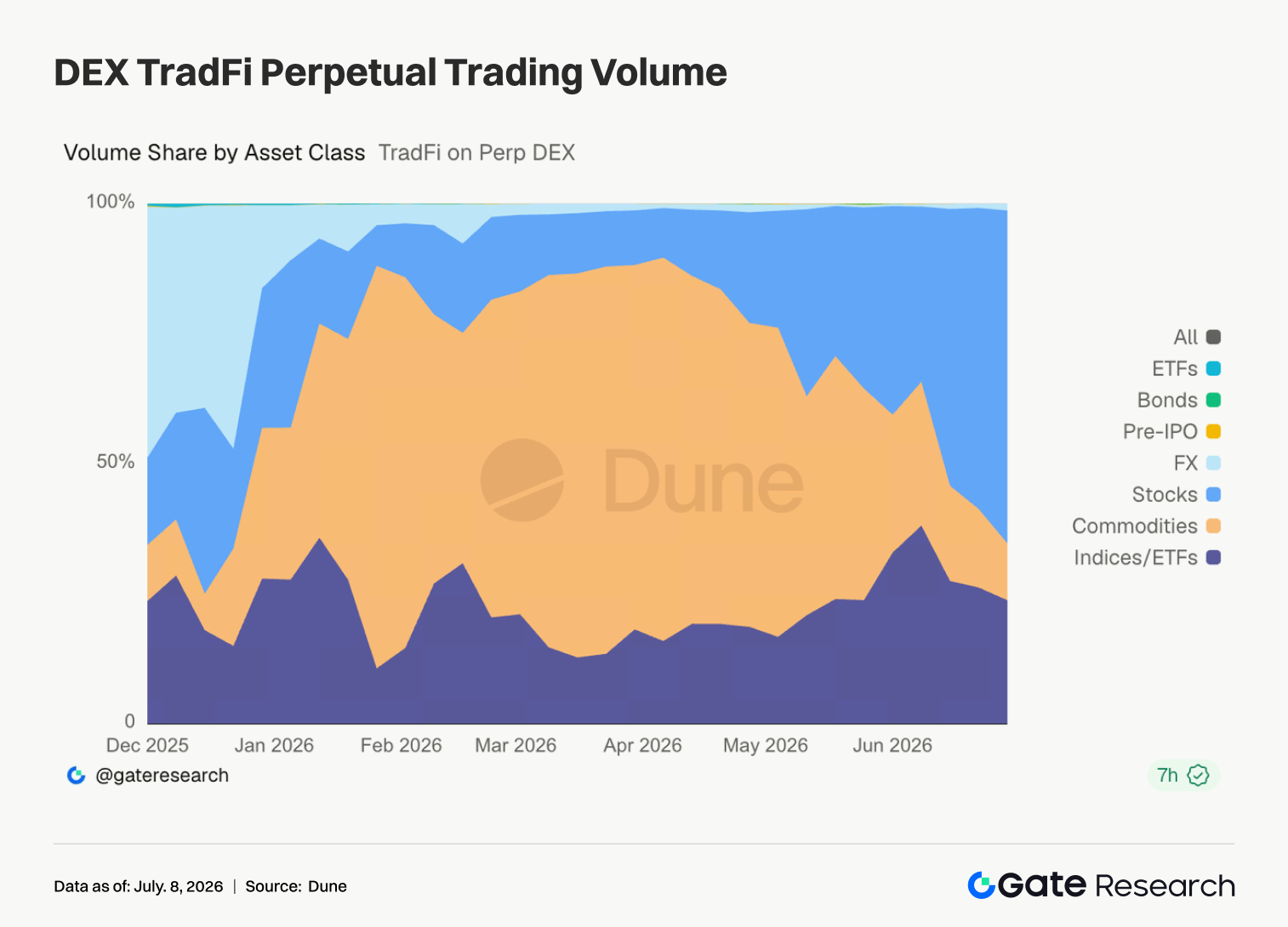

- TradFi Perp DEX: Durante la última semana, la estructura de trading en los Perp DEX de TradFi continuó concentrándose en activos de renta variable. Los perpetuals sobre acciones subieron rápidamente hasta representar cerca del 60 %-65 % del volumen de trading, volviendo a ser el líder claro del mercado. Los contratos sobre materias primas, que antes dominaban, siguieron cayendo hasta el 10 %-15 %, lo que indica enfriamiento del interés por operaciones refugio como oro y petróleo. Mientras tanto, los contratos sobre índices/ETF se mantuvieron estables en torno al 20 %. Otros activos como FX, bonos, Pre-IPO y ETF continuaron representando una cuota baja del volumen y contribuyeron poco en general, ya que el capital siguió concentrándose en productos de acciones altamente líquidos.

- Volumen de trading TradFi en Gate: Durante la última semana, el volumen total de trading TradFi en Gate fue de 85 000 millones USD, un descenso del 13 %-15 % respecto a la semana anterior. El volumen total la semana pasada estuvo cerca de 98 000 millones USD, un máximo reciente. Esta semana retrocedió a 85 000 millones USD, pero se mantuvo por encima de los niveles de finales de mayo y principios de junio, lo que muestra que la actividad de trading general se mantuvo estable. Los CFD siguieron siendo el núcleo del negocio. El volumen de trading de CFD fue de 81 000 millones USD, representando el 95 % del volumen total. Aunque menor que la semana anterior, siguió aportando la mayoría del movimiento y se mantuvo como la principal fuente de crecimiento en el sistema de productos TradFi de Gate. Los perpetuals mantuvieron su resiliencia. El volumen de trading de perpetuals se mantuvo en el rango de 400-500 millones USD, representando el 5 %, con pocos cambios generales, lo que sugiere que la demanda de trading de derivados se mantuvo estable incluso con una volatilidad de mercado más moderada.

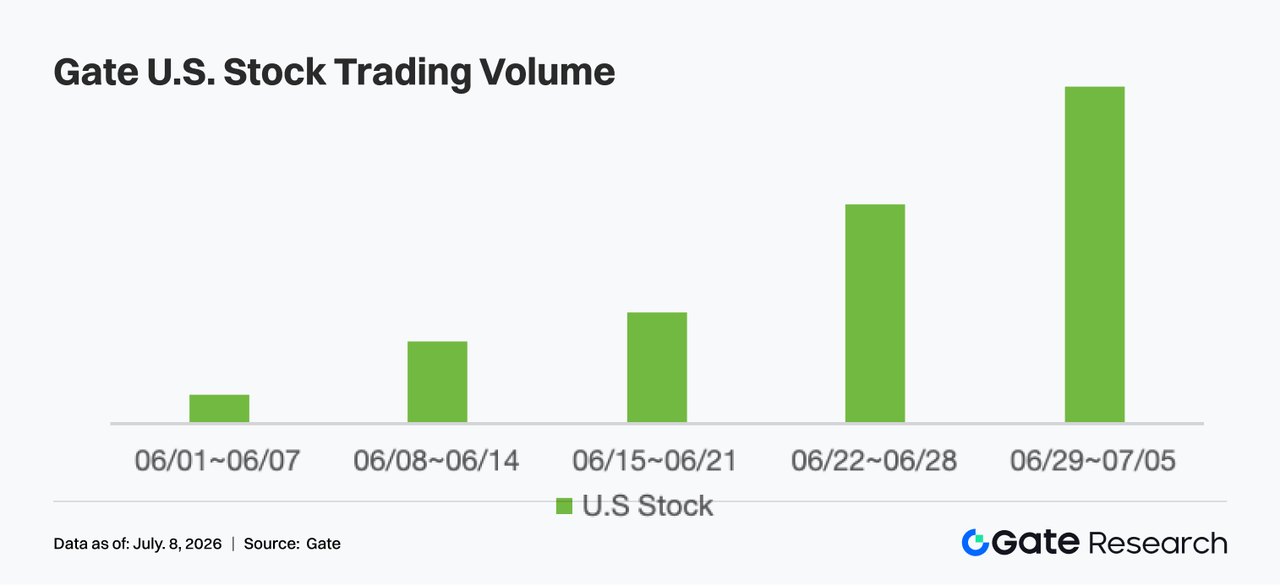

- Volumen de trading de activos de acciones estadounidenses en Gate: Gate lanzó oficialmente su servicio de trading de acciones estadounidenses el 2 de junio. Apoyado por ventajas como respaldo real de activos subyacentes, trading directo con USDT, ausencia de comisiones por tenencia nocturna y alta liquidez, el volumen de trading de acciones estadounidenses en Gate siguió creciendo rápidamente en la última semana, alcanzando un nuevo máximo reciente y subiendo respecto a la semana anterior, extendiendo una racha de crecimiento de cinco semanas desde principios de junio. A medida que siguieron activándose funciones como trading de acciones estadounidenses, trading premercado y fuera de horario, acceso web y trading 24/7, la participación de usuarios siguió aumentando. Al mismo tiempo, los datos de empleo más débiles en EE. UU. impulsaron el apetito de riesgo en el mercado y el movimiento de acciones, lo que apoyó aún más el crecimiento del volumen de trading de acciones estadounidenses en la plataforma y refleja que el negocio de acciones globales de Gate está entrando en una fase de expansión acelerada.

- Profundidad del libro de órdenes TradFi: Seleccionamos XAUT, el producto TradFi de mayor volumen, para analizar su profundidad de libro de órdenes (Delta). Durante la última semana, las barras verdes de Delta superaron claramente a las rojas, especialmente el 1, 3 y 6 de julio, cuando hubo varios aumentos netos de liquidez en el lado de compras de 500 000 a 800 000 USD, lo que muestra que los market makers siguieron reponiendo compras y que la capacidad de absorción del mercado se mantuvo fuerte. El precio de XAUT subió de 4000 USD al rango de 4160-4180 USD, mientras la profundidad de compras en el libro de órdenes aumentó en paralelo, lo que indica que la subida estuvo más respaldada por liquidez real que por tirones de precio en profundidad reducida. Aunque hubo algunas lecturas negativas de Delta de 200 000 a 500 000 USD entre el 2 y el 5 de julio, fueron de corta duración y no formaron una retirada continua de liquidez, por lo que su impacto en el precio fue limitado. En general, las últimas grandes inyecciones en el lado de compras sugieren que se ha formado un fuerte soporte de liquidez en torno a los 4150 USD. Si el sentimiento refugio macro continúa a corto plazo, la estructura de profundidad de XAUT debería seguir apoyando la fortaleza del precio.

3. Insights de datos on-chain

3.1 La actividad spot líder en DEX siguió enfriándose, mientras PumpSwap devolvió el foco al tráfico especulativo de Solana

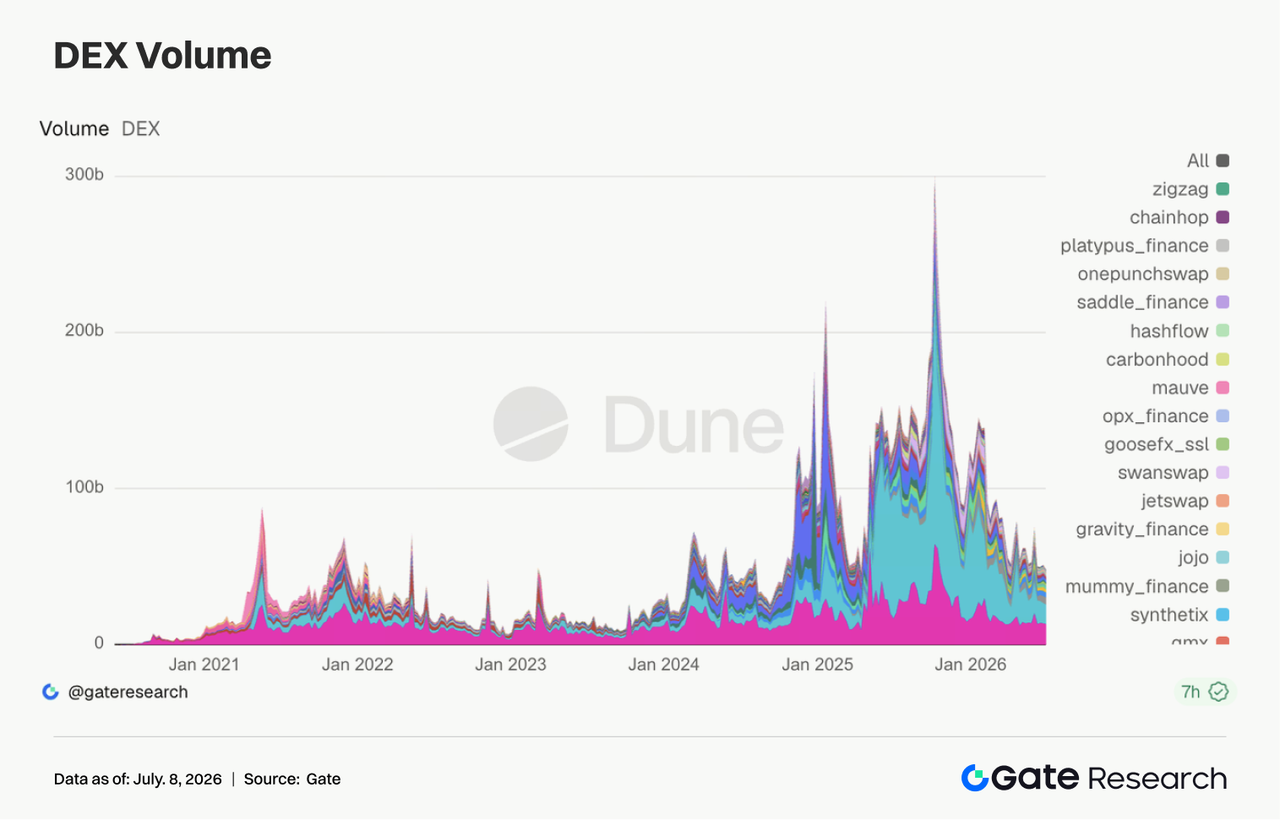

Esta semana, la estructura principal del trading en DEX siguió rotando. Uniswap y PancakeSwap mantuvieron los dos primeros puestos, pero sus volúmenes bajaron respecto a la semana anterior, sin expansión clara en los pools spot principales. PumpSwap, en cambio, siguió subiendo, con alto volumen de trading y recuento de usuarios, ya que el tráfico especulativo de Solana se desplazó hacia plataformas que integran emisión y trading secundario. Meteora también mostró cierta recuperación, pero venues de liquidez más maduros como Raydium, Curve y Aerodrome se mantuvieron relativamente planos, lo que indica que el capital no generó un rally multicadena generalizado.

3.2 La oferta de stablecoin se mantuvo débil, pero el canal institucional de USDC siguió abriéndose

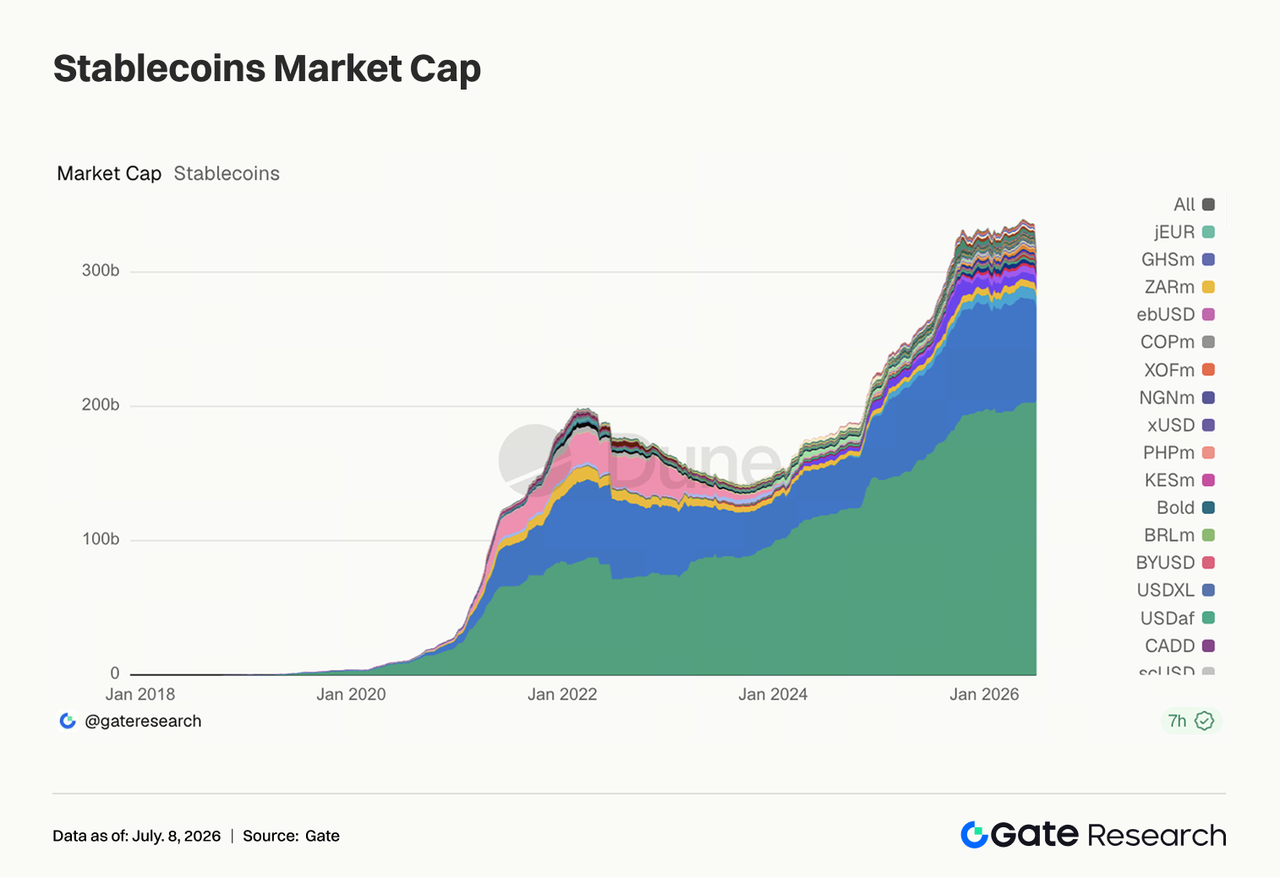

La oferta de stablecoin siguió contrayéndose levemente esta semana. La mayoría de los activos principales, incluidos USDT, USDC, USDS, USD1 y USDe, bajaron ligeramente, sin grandes entradas de dólares on-chain. Los puntos positivos fueron cierta expansión en PYUSD y estabilidad relativa en DAI, reflejando una reasignación de capital a pequeña escala entre narrativas regulatorias y de rendimiento. Esta semana, BNY Mellon anunció soporte para custodia, transferencias, acuñación y quema de USDC en su plataforma de activos digitales, lo que supone un avance sustancial para el canal institucional de USDC. Al mismo tiempo, el apoyo de BlackRock, Google, Coinbase y otros a Open USD también indica que la competencia de stablecoins se está desplazando hacia pagos embebidos, custodia, liquidación y billeteras institucionales. Sin embargo, la oposición de bancos comunitarios a la legislación sobre stablecoins sigue intensificándose y la resistencia regulatoria no ha desaparecido.

3.3 El sector LST se recuperó tras la corrección de la semana pasada, con los activos en staking de ETH y SOL repuntando juntos

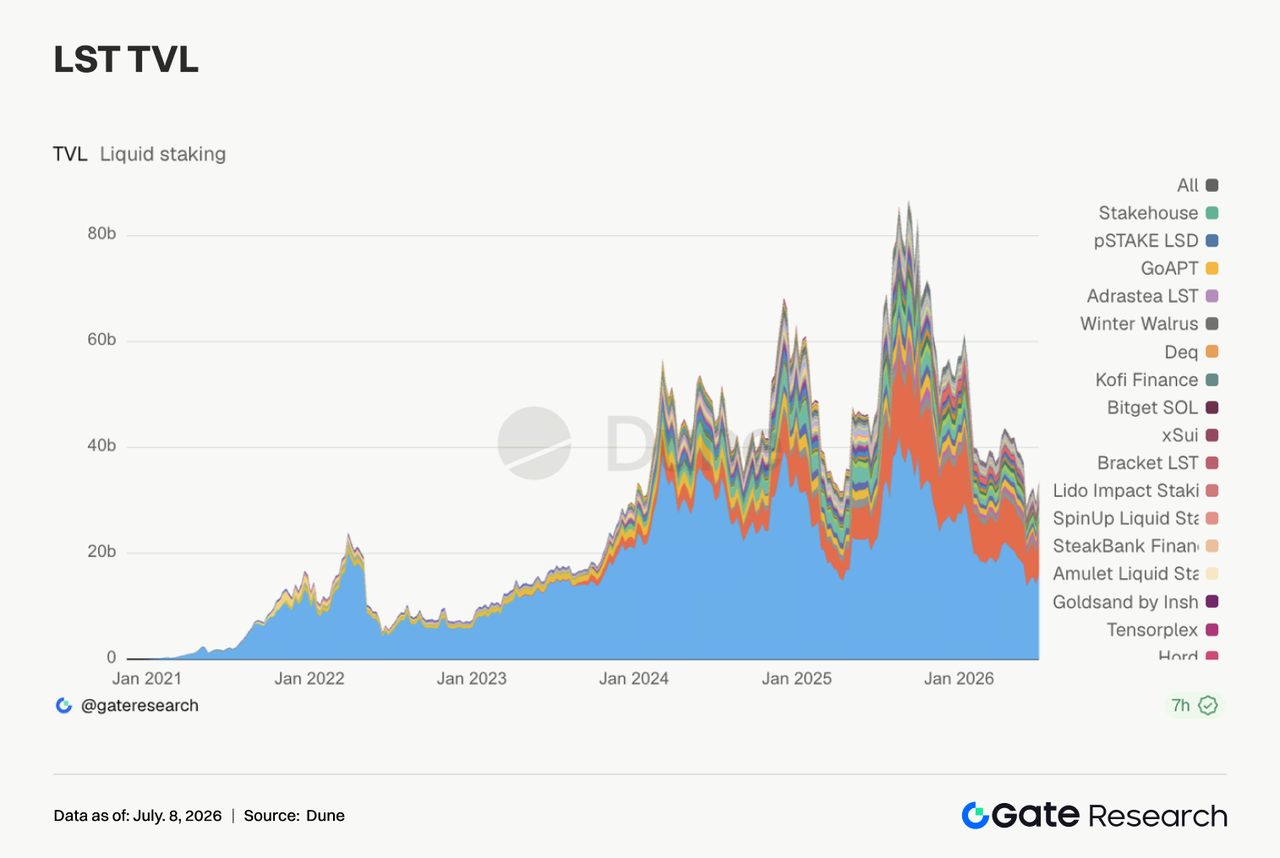

Esta semana, el sector LST rebotó de forma clara. Protocolos del lado ETH como Lido, Rocket Pool y StakeWise se recuperaron de los mínimos de la semana anterior. Los activos del lado SOL mostraron una elasticidad igualmente fuerte, con Jito, Sanctum y Jupiter Staked SOL repuntando en distintos grados. Como el TVL está denominado en dólares, esta recuperación estuvo relacionada con el rebote en los precios de ETH y SOL, pero también muestra que las reducciones de posición de la semana previa no evolucionaron hacia una presión de reembolsos sostenida. Tras el incidente de KelpDAO/rsETH, las instituciones siguen prefiriendo LST con mayor seguridad y vías más claras. La prima de riesgo entre los LST estándar y los activos envueltos cross-chain ya se ha ampliado. En conjunto, la recuperación del LST esta semana estuvo impulsada tanto por la reparación de valoraciones como por la mejora del apetito por el riesgo.

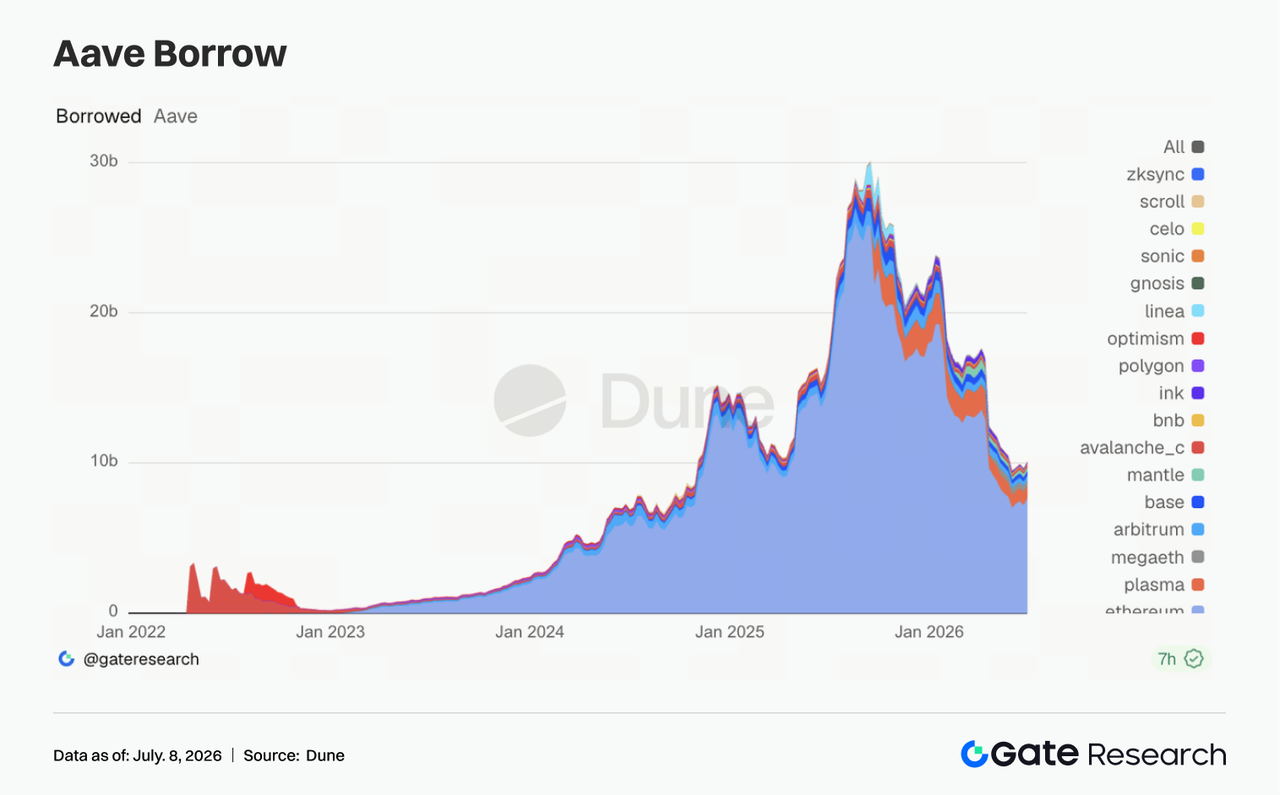

3.4 Los saldos de préstamos en Aave subieron gracias al mercado principal de Ethereum, aunque la estructura multicadena siguió diferenciada

Los saldos de préstamos en Aave se recuperaron esta semana, con la mayor parte del aumento procedente del mercado principal de Ethereum. A medida que mejoró el apetito por el riesgo, el capital prefirió regresar primero al mercado central con mayor profundidad de liquidación y calidad de colateral. Algunos mercados como Arbitrum, Base, Mantle e Ink también mejoraron levemente, pero Plasma y MegaETH siguieron cayendo, lo que sugiere que el ritmo de expansión en nuevos mercados se ha ralentizado. Esta estructura es coherente con la lógica de recuperación de riesgo de las últimas semanas: Aave no ha perdido demanda de préstamos, pero el capital es cada vez más selectivo con las cadenas, el colateral y los parámetros de control de riesgo.

3.5 Las tasas de préstamo de los activos principales en Aave volvieron a divergir, con una presión de financiación claramente al alza en USDC

Las tasas de los tres activos principales en Aave mostraron una nueva divergencia esta semana. El coste medio de toma de préstamo en USDC subió claramente, USDT repuntó levemente, mientras que WETH se mantuvo en niveles bajos. USDC siguió registrando picos breves de tasas altas durante la semana, lo que indica que el pool central de dólares sigue siendo sensible a los cambios de uso. En cambio, las tasas de WETH no subieron en paralelo, lo que sugiere que el apalancamiento direccional en ETH no se ha saturado. Esta combinación suele corresponderse con una recuperación de la demanda institucional de rotación de stablecoins, arbitraje y gestión de colateral. Las discusiones en la comunidad de Aave sobre aumentar los buffers de liquidez en USDC tuvieron relevancia práctica en los datos de esta semana. La conclusión desde el lado de las tasas es clara: el apetito de riesgo del mercado ha mejorado, pero lo primero en encarecerse sigue siendo la liquidez en dólares de alta calidad.

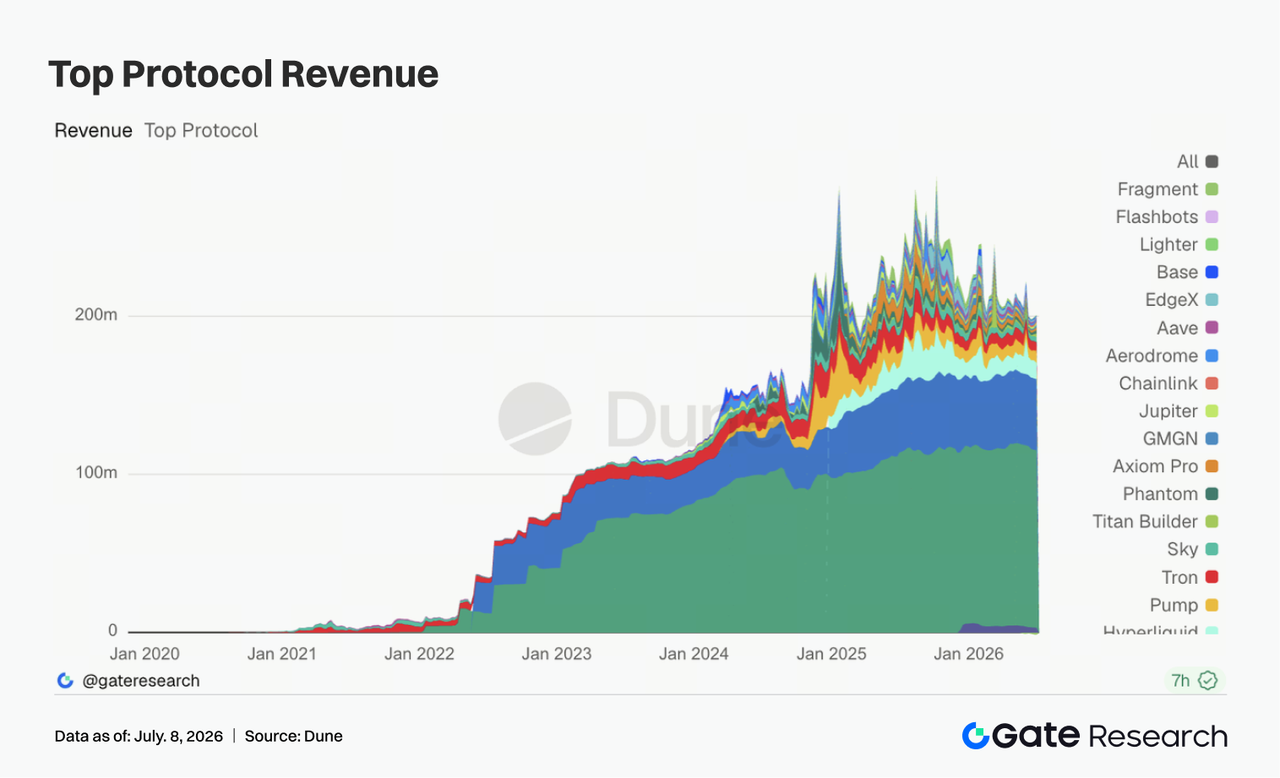

3.6 Los ingresos por protocolo pasaron de derivados de alta beta a gateways de tráfico en Solana, con el ecosistema Pump mostrando el mejor desempeño

La estructura de ingresos por protocolo cambió esta semana. Tether y Circle siguieron siendo las bases de flujo de caja más estables, pero la mayor elasticidad de crecimiento vino de gateways de tráfico en Solana como Pump.fun, PumpSwap, Axiom y Phantom. Los ingresos de Hyperliquid Perps bajaron respecto a la semana anterior; el entusiasmo por perpetuals on-chain y trading de índices de acciones/pre-IPO se enfrió desde máximos previos, aunque sigue siendo uno de los protocolos de derivados on-chain con mayores ingresos. Los ingresos de Titan Builder siguieron mejorando, lo que refleja que la infraestructura relacionada con order-flow y MEV mantiene una fuerte elasticidad cíclica. Los ingresos de Aave V3 bajaron levemente, en línea con la divergencia en las tasas de préstamo y la recuperación desigual de los saldos totales. Junto con los datos de DEX, tanto el lado de ingresos como el de trading apuntan al mismo tema principal esta semana: las plataformas spot mainstream estabilizaron la base, mientras la verdadera elasticidad marginal vino de la emisión en Solana, billeteras y front ends de trading de alta frecuencia. Los emisores de stablecoin aportan flujo de caja estable, mientras que la infraestructura de trading y los gateways de tráfico ofrecen elasticidad a corto plazo.

4. Seguimiento de derivados

4.1 El precio de BTC se recuperó desde niveles bajos, mientras el aumento del OI mostró el reingreso de capital apalancado

La semana pasada, BTC primero se debilitó y luego se fortaleció. Al inicio de la semana, el precio seguía fluctuando cerca de los 60 000 USD, cayendo brevemente hacia los 59 000 USD alrededor del 30 de junio antes de recuperarse y repuntar al rango de 63 000-64 000 USD entre el 3 y el 5 de julio. En general, el precio pasó de la debilidad de la semana anterior a un rebote desde niveles bajos, aunque aún no ha roto del todo la estructura lateral.

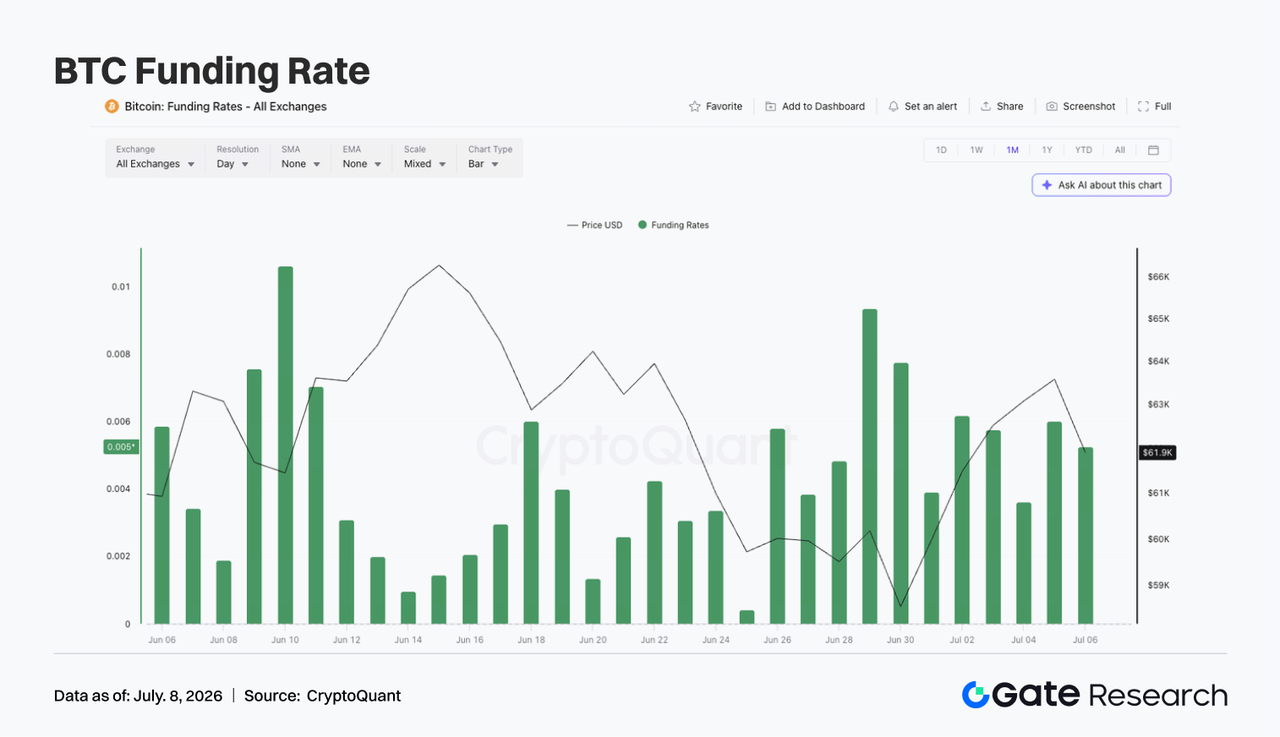

En cuanto al interés abierto, hubo un repunte esta semana. El OI rondaba los 20 500 millones USD hacia el 29 de junio, y luego subió gradualmente hasta 21 900-22 000 millones USD del 3 al 5 de julio. La combinación de rebote de precio y aumento del OI indica que el capital apalancado está reingresando al mercado, con nuevas posiciones aportando soporte a esta recuperación. Las tasas de financiación se mantuvieron positivas toda la semana, en su mayoría en el rango de 0,003 a 0,006, mostrando que el sentimiento alcista seguía predominando. En comparación con periodos previos de tasas de financiación extremadamente elevadas, esta semana no se descontrolaron, pero en el contexto de una recuperación de precios, el mantenimiento de tasas positivas significa que el mercado ya ha vuelto a acumular exposición larga.

En conjunto, los derivados de BTC pasaron esta semana de “posicionamiento defensivo en niveles bajos” a “recuperación apalancada moderada”. Si el precio logra mantenerse por encima de los 63 000 USD, el rebote del OI podría ayudar a extender la subida. Pero si BTC retrocede de nuevo hacia los 60 000 USD, las nuevas posiciones largas podrían volver a enfrentar presión de desapalancamiento.

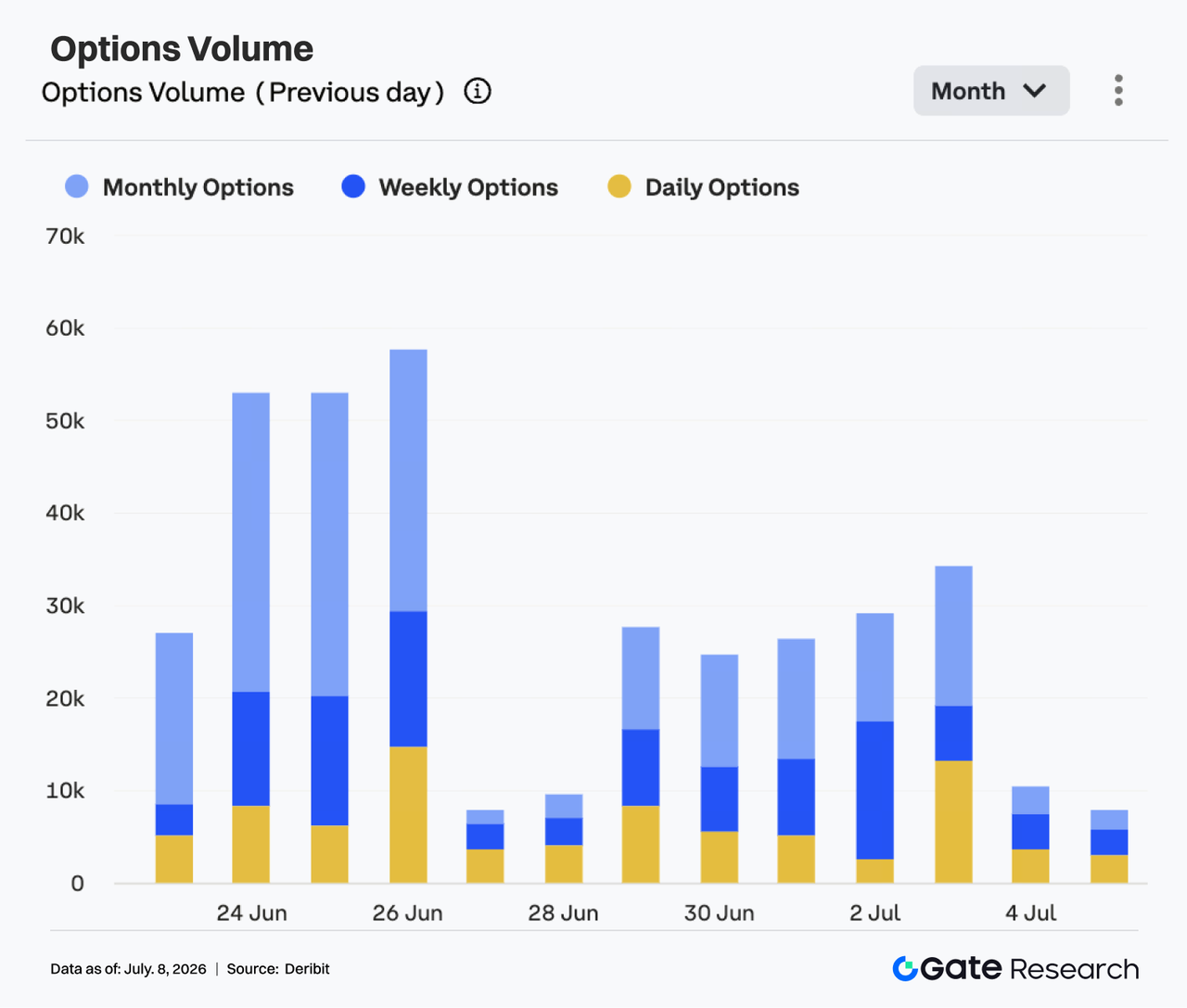

4.2 El volumen de opciones se mantuvo estable y luego subió, mientras los contratos mensuales siguieron dominando la estructura de trading

El mercado de opciones se mantuvo bastante activo la semana pasada. Del 29 de junio al 1 de julio, el volumen de opciones sobre BTC se mantuvo en el rango de 24 000 a 27 000 contratos, relativamente estable en general. Del 2 al 3 de julio, el volumen se expandió y subió hasta 34 000 contratos alrededor del 3 de julio, el máximo semanal.

Estructuralmente, las opciones mensuales siguieron siendo la principal fuente de volumen, lo que indica que los participantes del mercado continuaron usando contratos de mayor vencimiento para posicionamiento direccional y gestión de riesgos. El volumen de opciones semanales también se mantuvo estable, reflejando la demanda persistente de trading a corto plazo durante el rebote. En cambio, las opciones diarias repuntaron en algunos días, pero no llegaron a dominar. El volumen de fin de semana bajó claramente, cayendo a 8000-10 000 contratos del 4 al 5 de julio, lo que indica que el entusiasmo por el trading a corto plazo se enfrió tras el rebote de precios. En conjunto, el mercado de opciones esta semana no mostró una expansión de volumen tipo pánico, sino una estructura de “recuperación de precio + dominio de contratos mensuales + enfriamiento de fin de semana”.

Desde la perspectiva del comportamiento de trading, la actividad de opciones reflejó más ajuste de posiciones tras el rebote que una persecución unidireccional. Si BTC sigue por encima de los 63 000 USD, el volumen de opciones podría mantenerse moderadamente activo; si el precio cae de nuevo por debajo de los 60 000 USD, la demanda de protección podría volver a impulsar el volumen al alza.

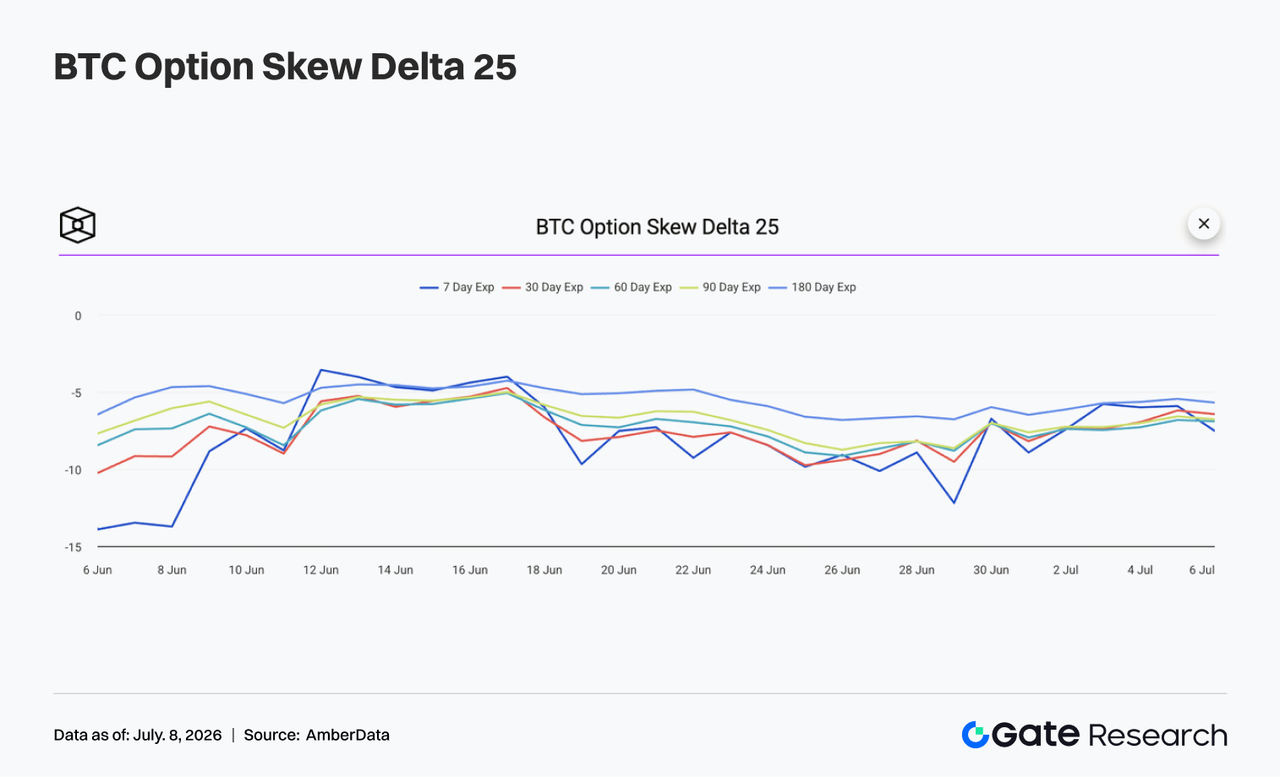

4.3 El 25D Skew se recuperó desde niveles muy negativos, pero la demanda de protección a la baja no ha desaparecido

Según la curva 25D Skew, el skew de BTC en todos los vencimientos mostró una tendencia de recuperación la semana pasada. Al inicio de la semana, el 7D Skew se situó brevemente en territorio muy negativo, cerca de -12, lo que indica que la demanda de protección a la baja a corto plazo seguía siendo fuerte y que el mercado aún temía que BTC volviera a caer por debajo de los 60 000 USD.

A medida que BTC se recuperó, el skew a corto plazo repuntó rápido. Tras el 30 de junio, el 7D Skew subió al rango de -6 a -7, reduciendo la brecha con otros vencimientos e indicando que la anterior compra defensiva concentrada en el corto plazo se había relajado. El skew a medio y largo plazo también se recuperó, pero se mantuvo negativo. El 30D, 60D, 90D y 180D Skew cotizaron entre -6 y -7, lo que indica que, si bien el mercado ya no es extremadamente pesimista, sigue pagando prima por riesgo a la baja.

En conjunto, el skew pasó de un estado defensivo extremo a un rango equilibrado pero aún negativo. Si BTC logra mantenerse por encima de los 63 000 USD, el skew a corto plazo podría seguir recuperándose. Si el precio vuelve a caer por debajo de los 60 000 USD, la demanda de protección podría volver a calentarse.

4.4 El DVOL bajó al enfriarse las expectativas de volatilidad junto con la recuperación de precios

En cuanto a volatilidad, el índice DVOL de BTC bajó la semana pasada. Al inicio de la semana, el DVOL seguía en torno a 46-48, reflejando que la prima de riesgo generada por la caída de precios de la semana anterior y la demanda de protección aún no se había disipado.

Tras entrar en julio, a medida que BTC se recuperó y el skew repuntó desde niveles muy negativos, el DVOL empezó a bajar. Del 3 al 5 de julio, el DVOL retrocedió al rango de 39-40, significativamente más bajo que al inicio de la semana, lo que muestra que la valoración del mercado sobre futuras oscilaciones bruscas se enfrió. Esta caída del DVOL no es inconsistente con el rebote en OI y precio, lo que indica que el mercado se inclina más hacia una recuperación moderada que hacia una ruptura de alta volatilidad. El mercado de opciones tampoco mostró compras de protección tipo pánico, lo que confirma que la prima de volatilidad se está liberando.

En conjunto, BTC está actualmente en un estado combinado de “recuperación de precio + menor volatilidad + skew levemente negativo”. Si el precio sigue fluctuando en el rango de 62 000 a 64 000 USD, el DVOL podría mantenerse bajo. Si el precio rompe al alza o cae de nuevo por debajo de los 60 000 USD, la volatilidad podría volver a expandirse.

5. Perspectivas para esta semana

6. Actualizaciones institucionales de Gate

- El rendimiento de trading se mantuvo resiliente, con BTC y ETH spot liderando el mercado

-

El volumen de trading spot en la plataforma en junio subió un 49,39 % mensual, muy por encima del nivel medio de los principales exchanges.

-

El rendimiento de trading spot de BTC y ETH siguió liderando el mercado, con el volumen de trading de BTC subiendo un 95,42 % mensual y el de ETH un 72,50 %, ambos entre los principales de las grandes plataformas. La actividad de trading spot en tokens de baja capitalización también siguió mejorando, manteniendo el crecimiento en línea con el mercado.

-

El volumen de trading de derivados en la plataforma subió un 11,19 % mensual, mientras los volúmenes institucionales spot y de derivados subieron un 17,71 % y un 10,70 % mensual, respectivamente, con la estructura de trading en constante mejora.

-

Varias instituciones globales de trading cuantitativo, market making y alta frecuencia siguieron avanzando en la integración, y la demanda de trading institucional se mantuvo activa.

- El ecosistema CrossEx siguió expandiéndose, con el volumen de trading en el segundo trimestre alcanzando un nuevo máximo

-

El volumen de trading acumulado y el capital acumulado en CrossEx durante el segundo trimestre mantuvieron un rápido crecimiento, batiendo máximos históricos.

-

En la primera semana de julio, el volumen de trading en CrossEx subió un 26 % respecto a la semana anterior, con el capital institucional siguiendo fluyendo.

- Los productos institucionales y servicios de capital siguieron mejorando

-

Soluciones de capital como préstamos de gran tamaño sin intereses y OTC Loan siguieron mejorando, cubriendo necesidades institucionales de financiación diversificadas.

-

Varias instituciones líderes solicitaron productos de nivel institucional como RPI, Colo, GMCC y OTC Loan, con la penetración de servicios de trading profesional en constante mejora.

-

El negocio de préstamos mantuvo un crecimiento estable, con nuevos clientes institucionales activándose, mejorando la eficiencia del capital institucional.

- La infraestructura técnica siguió optimizándose

-

El rendimiento de WebSocket, REST API y rutas de trading continuó optimizándose, reduciendo la latencia en procesamiento de órdenes y push de datos de mercado.

-

La arquitectura de trading 3.0 siguió avanzando, con la optimización centrada en la latencia de cola de alta frecuencia y la estabilidad del sistema.

-

El bot de atención al cliente con IA siguió mejorando, manteniendo una precisión de resolución de incidencias por encima del 85 %.

-

Infraestructura de terceros como Fireblocks y Copper siguió mejorando, con mayores capacidades de automatización y mejor experiencia de onboarding institucional.

Fuentes de datos:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido especializado para lectores, incluyendo análisis técnico, análisis del mercado, investigación sectorial, previsión de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender completamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones.