Le concept clé du modèle d’affaires de SK Eternix est le Build-to-Own. Il peut être compris comme « auto-développé, auto-construit, auto-exploité et détenu en propre sur le long terme », plutôt que de chercher une sortie rapide après l’achèvement du projet. Dans un framework d’analyse d’entreprise, ce modèle déplace l’évaluation de l’entreprise et l’appréciation des risques davantage vers la « gestion d’actifs en exploitation » plutôt que vers les « transactions sur projets uniques ».

L’activité de SK Eternix ne se concentre pas uniquement sur l’achèvement d’un projet d’énergie renouvelable donné, mais plutôt sur la capacité de l’ensemble de la chaîne – du développement et de la construction au raccordement au réseau, à l’exploitation et au négoce d’électricité – à fonctionner de manière durable. Le solaire, l’éolien, les piles à combustible et les systèmes de stockage d’énergie (ESS) jouent chacun un rôle distinct dans cette chaîne, tandis que les capacités de négoce d’électricité déterminent la manière dont l’électricité produite par ces actifs entre dans le système de règlement.

Qu’est-ce que le Build-to-Own ? Pourquoi est-ce la voie centrale de SK Eternix ?

La différence principale entre Build-to-Own et Build-to-Sell réside dans la réalisation des bénéfices. Ce dernier met l’accent sur les gains à court terme issus des sorties de projets, tandis que le premier privilégie les rendements à long terme provenant de la production d’électricité et de l’exploitation. L’adoption du premier modèle par SK Eternix implique une plus grande dépendance à des capacités d’exploitation stables, à l’efficacité de la gestion des actifs et au contrôle des coûts du capital.

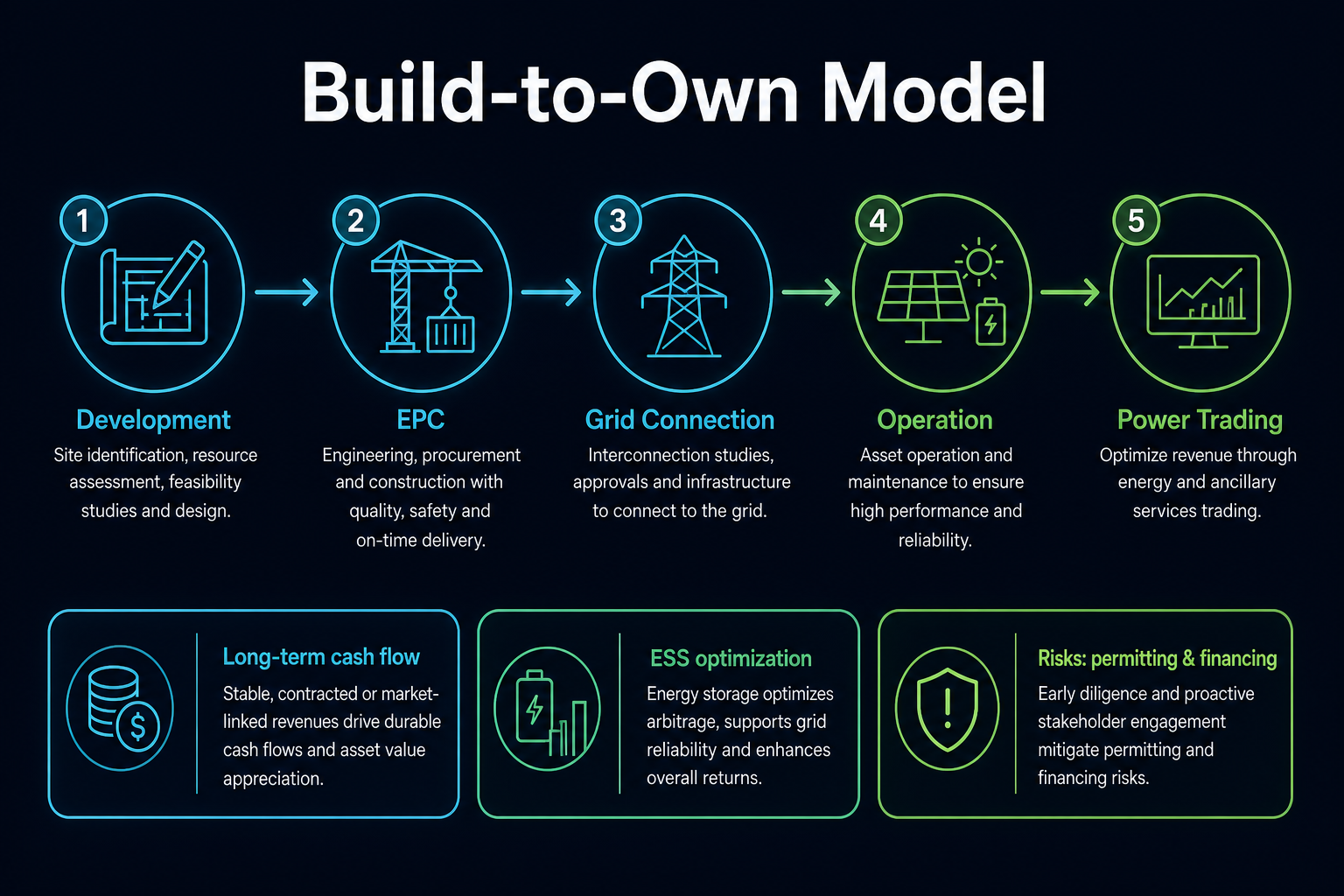

Figure 1. Modèle Build-to-Own : le développement, l’EPC, le raccordement au réseau, l’exploitation et le négoce d’électricité forment ensemble un cycle de vie long des actifs.

Figure 1. Modèle Build-to-Own : le développement, l’EPC, le raccordement au réseau, l’exploitation et le négoce d’électricité forment ensemble un cycle de vie long des actifs.

En quoi le Build-to-Own diffère-t-il du Build-to-Sell ?

Le Build-to-Own tend vers l’« accumulation d’actifs », tandis que le Build-to-Sell tend vers le « turnover de projets ». Le premier nécessite une période de retour sur investissement plus longue et accorde une plus grande importance au raccordement au réseau, à l’efficacité opérationnelle et au financement ; le second se préoccupe davantage du développement du projet, de la remise des constructions et des fenêtres de vente.

| Dimension |

Build-to-Own |

Build-to-Sell |

| Objectif principal |

Détenir et exploiter des actifs à long terme |

Transférer ou vendre après l’achèvement du projet |

| Source des rendements |

Production d’électricité, ventes d’électricité, optimisation opérationnelle, négoce d’électricité |

Gains issus du développement et de la vente de projets |

| Capacités clés |

Gestion d’actifs, financement, dispatching, exploitation et maintenance |

Développement de projets, construction, ressources acheteurs |

| Principaux risques |

Retards de raccordement au réseau, coûts du capital, changements réglementaires et politiques |

Fenêtres de vente de projets, cycles de développement, risques de livraison |

Ce tableau montre que le Build-to-Own n’est pas un modèle « plus simple » ; il déplace plutôt les risques de la phase de vente vers la phase d’exploitation à long terme. Par conséquent, l’analyse de SK Eternix se déplace des bénéfices individuels des projets vers la qualité du portefeuille d’actifs et la capacité opérationnelle durable.

On peut généralement le décomposer en trois niveaux :

- Revenus de production et de vente d’électricité : flux de trésorerie continus provenant des actifs d’énergie renouvelable après le raccordement au réseau.

- Gains d’exploitation et d’efficacité : amélioration des rendements des actifs grâce à l’exploitation et à la maintenance, ainsi qu’au dispatching.

- Gains de négoce et de synergie : amélioration de la stabilité des revenus en combinant le négoce d’électricité avec les systèmes de stockage d’énergie (ESS).

La force de cette structure est sa durabilité ; l’inconvénient est une dépense d’investissement initiale plus élevée et une pression accrue liée aux cycles d’investissement. Les variables pertinentes peuvent être suivies plus en détail dans la Checklist des indicateurs de risque de SK Eternix.

Le processus de génération de revenus peut être compris comme l’« activation des projets ». L’achèvement de la construction du projet n’est que la première moitié ; ce qui affecte réellement la qualité de l’exploitation, c’est la capacité des actifs à produire de l’électricité de manière stable après le raccordement au réseau, à effectuer les règlements, à maîtriser les coûts d’exploitation et de maintenance, et à améliorer l’efficacité d’utilisation des actifs dans le cadre des règles de tarification et de dispatching de l’électricité.

Pourquoi la capacité de négoce d’électricité est-elle importante ?

Pour les entreprises d’énergie renouvelable, produire de l’électricité n’est que la première étape ; la seconde consiste à obtenir un règlement optimal dans le cadre des règles du marché. La capacité de négoce détermine la manière dont l’électricité est tarifée, comment elle s’aligne sur la charge et comment la volatilité est couverte. En plaçant la capacité de négoce au cœur de son activité, SK Eternix améliore en réalité l’« efficacité de monétisation des actifs ».

La capacité de négoce d’électricité influence également la résilience à la volatilité des actifs d’énergie renouvelable. L’énergie solaire et éolienne sont intermittentes, ce qui signifie que les pics de production peuvent ne pas coïncider parfaitement avec les pics de demande. Si une entreprise dispose de capacités plus solides en matière de négoce, de dispatching et de synergie avec le stockage d’énergie, ses actifs de production peuvent plus facilement passer d’une « simple fourniture d’électricité » à une « gestion de portefeuille ».

Quel rôle joue l’ESS dans le modèle d’affaires ?

L’ESS n’est pas une unité commerciale isolée ; elle constitue un lien critique entre la production d’électricité et le négoce. Ses avantages typiques incluent l’écrêtement des pointes, le remplissage des creux, l’amélioration de la flexibilité du dispatching et l’atténuation de l’intermittence des énergies renouvelables. Pour les entreprises en Build-to-Own, l’ESS affecte souvent directement la régularité de la courbe de rendement des actifs.

Au sein d’un portefeuille d’actifs, l’ESS a une signification à la fois technique et financière. Bien que les systèmes de stockage d’énergie augmentent l’investissement initial, ils peuvent également améliorer la flexibilité du dispatching et l’efficacité des règlements. L’évaluation de l’ESS nécessite une vision globale qui prend en compte les mécanismes de tarification de l’électricité, les coûts des équipements, les capacités d’exploitation et de maintenance, ainsi que les réglementations de sécurité.

Quels sont les avantages et les limites de ce modèle ?

Avantages :

- Une plus grande durabilité des flux de trésorerie une fois les actifs accumulés

- Une meilleure résilience à la volatilité au niveau des projets grâce aux synergies entre activités

- Un potentiel continu d’optimisation opérationnelle

Limites :

- Une sensibilité plus élevée aux coûts de financement et aux cycles de taux d’intérêt

- Les retards de raccordement au réseau et les reports de projets impactent directement la réalisation des rendements

- Un impact plus immédiat des changements de politiques et de règles de marché

Pour évaluer si ce modèle offre un avantage concurrentiel par rapport aux pairs, il est également utile de consulter le Cadre de comparaison des actions coréennes d’énergie renouvelable.

Indicateurs clés pour analyser le modèle d’affaires de SK Eternix

L’analyse du modèle d’affaires doit se concentrer sur « la capacité des actifs à fonctionner en continu » plutôt que sur le simple comptage des projets. Les indicateurs les plus explicites incluent l’avancement des projets en construction, le rythme de raccordement au réseau, la disponibilité opérationnelle, l’efficacité de production d’électricité, les coûts du capital, les flux de trésorerie d’exploitation et les évolutions des règles de négoce d’électricité.

Ces indicateurs se répartissent en trois catégories : les indicateurs de projet – pour évaluer si les actifs sont mis en service comme prévu ; les indicateurs opérationnels – pour évaluer s’ils génèrent des flux de trésorerie stables une fois en service ; et les indicateurs financiers – pour déterminer si le modèle de détention à long terme exerce une pression excessive sur le capital. L’analyse conjointe de ces trois groupes permet de mieux comprendre la qualité du Build-to-Own.

Il est également important de prendre en compte les interdépendances entre ces indicateurs. Si les projets sont mis en service à temps mais que la disponibilité opérationnelle est faible, la qualité des actifs nécessite une vérification supplémentaire ; si les flux de trésorerie d’exploitation s’améliorent alors que les dépenses d’investissement augmentent, la demande de capital reste élevée ; les changements dans les règles de négoce d’électricité peuvent modifier la qualité de règlement d’un même actif. Aucun indicateur unique ne peut couvrir l’ensemble du modèle d’affaires.

Idée reçue courante : le Build-to-Own signifie-t-il un faible risque ?

Le Build-to-Own ne signifie pas un faible risque. Si la détention d’actifs à long terme peut améliorer la visibilité des flux de trésorerie, elle expose également l’entreprise à des périodes prolongées de risques liés au financement, à l’exploitation et à la maintenance, au raccordement au réseau et aux politiques. Des retards de projet ou une hausse des coûts du capital peuvent également peser sur le modèle d’exploitation à long terme.

Une vision plus juste est que le Build-to-Own déplace la localisation des risques. Les risques ne se concentrent plus sur « la possibilité de vendre le projet », mais sur « la capacité des actifs à être mis en service de manière fiable, à produire de l’électricité, à effectuer les règlements et à couvrir les coûts du capital ». Cette distinction est au cœur de la différence entre SK Eternix et les entreprises axées sur la vente de projets.

Résumé

Le modèle d’affaires de SK Eternix peut être résumé comme « la détention à long terme d’actifs d’énergie renouvelable, combinée à une optimisation opérationnelle et à des synergies de négoce ». Comprendre cette entreprise ne repose pas sur les fluctuations de performance à court terme, mais sur la question de savoir si le rythme de mise en service des actifs, la qualité opérationnelle et les capacités de négoce d’électricité progressent de concert.

FAQ

Que signifie Build-to-Own pour l’analyse d’une entreprise ?

Cela implique que les rendements sont davantage fonction de la performance opérationnelle à long terme, et que la valorisation est plus fortement influencée par la qualité des actifs et la stabilité des flux de trésorerie.

Pourquoi la capacité de négoce d’électricité affecte-t-elle la valorisation ?

Parce qu’un même volume de production d’électricité peut générer une qualité de flux de trésorerie différente selon l’efficacité du règlement.

L’ESS est-il un centre de coûts ou un centre de profit ?

Cela dépend de la structure du projet et des mécanismes de marché ; cependant, dans un modèle de plateforme, il remplit généralement à la fois des fonctions d’efficacité et de revenus.

Le Build-to-Own est-il adapté à une comparaison directe avec les entreprises purement EPC ?

Pas entièrement. Le Build-to-Own s’apparente davantage à la gestion d’actifs en exploitation, tandis que les entreprises purement EPC se concentrent sur la livraison d’ingénierie. Leurs cycles de reconnaissance des revenus et leurs expositions aux risques sont fondamentalement différents.