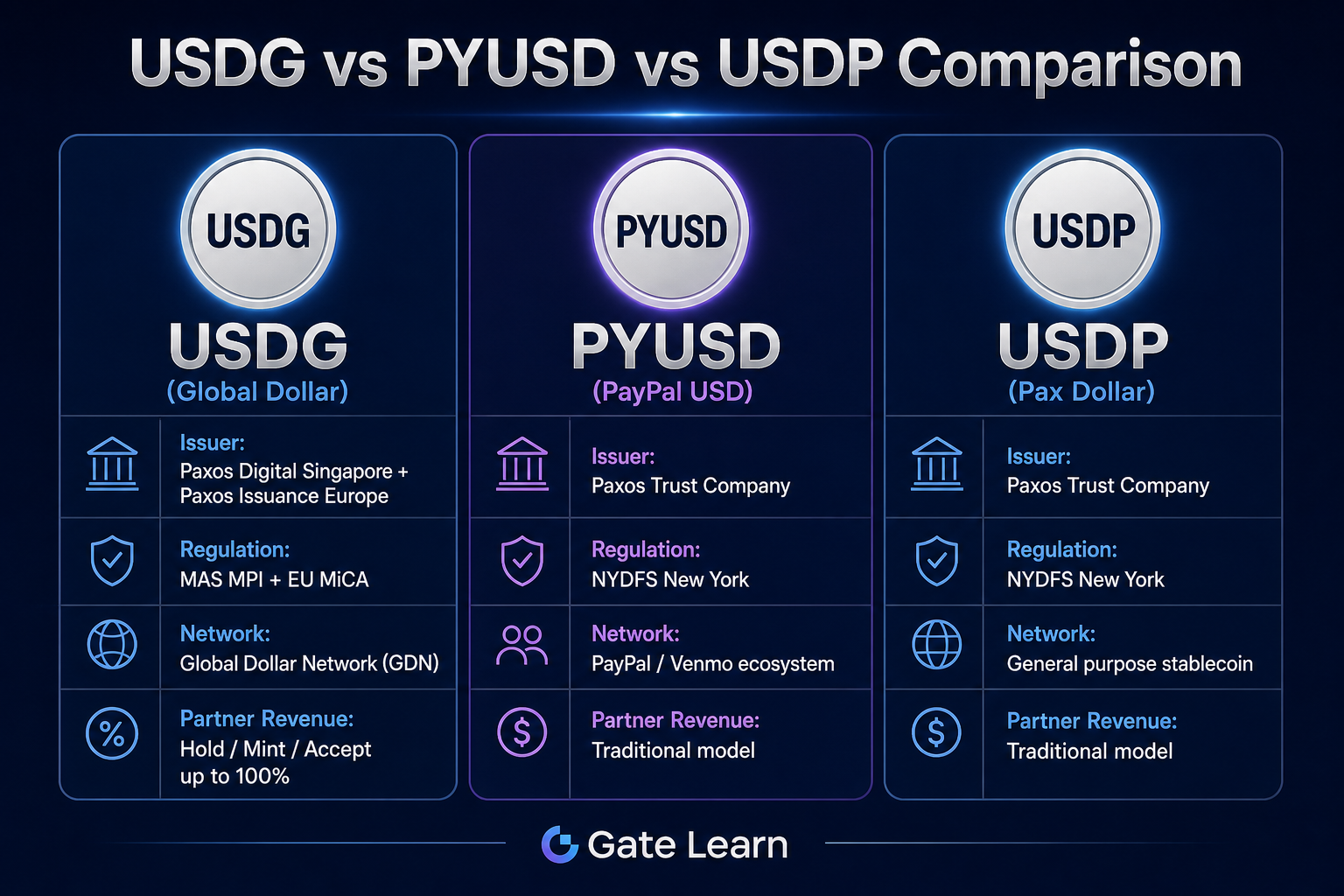

Paxos exploite plusieurs stablecoins adossés au dollar, mais chaque Token suit sa propre voie de conformité, dispose de son propre émetteur et joue un rôle distinct dans l'écosystème. PYUSD étend sa portée via les réseaux de paiement grand public comme PayPal et Venmo ; USDP est un stablecoin universel adossé au dollar au ratio 1:1 sous la marque Pax Dollar ; Global Dollar Network (GDN) est conçu pour ses partenaires institutionnels du GDN, en redéfinissant la distribution des rendements des réserves.

D'un point de vue blockchain et actifs numériques, les trois tokens respectent le principe de rachat 1:1 en dollars, mais ils diffèrent structurellement par les juridictions applicables, les stratégies de déploiement on-chain et les rôles des participants. Comprendre ces écarts entre émetteurs et le modèle GDN est essentiel pour distinguer l'offre de stablecoins de Paxos.

Qu'est-ce que PYUSD ? Le rôle du stablecoin PayPal

PayPal USD (PYUSD) est un stablecoin adossé au dollar émis par Paxos Trust Company en partenariat stratégique avec PayPal, destiné aux paiements et transferts sur PayPal, Venmo et les commerçants partenaires. PYUSD est régulé par le New York State Department of Financial Services (NYDFS), ses réserves étant détenues en espèces et équivalents de trésorerie dans des comptes séparés.

PYUSD cible les paiements numériques grand public : les utilisateurs peuvent détenir, envoyer et recevoir du PYUSD au sein de l'écosystème PayPal, mais aussi le transférer vers des portefeuilles externes compatibles et des protocoles DeFi. Paxos supervise le minting, la garde des réserves et le burn on-chain, tandis que PayPal gère l'expérience utilisateur et l'intégration dans l'écosystème. PYUSD ne fait pas partie du Global Dollar Network ; le rendement de ses réserves suit le modèle d'émission traditionnel et n'est pas distribué aux partenaires GDN. PYUSD et USDP partagent le cadre d'émission new-yorkais de Paxos Trust, mais se distinguent fondamentalement d'USDG par leur juridiction réglementaire et leur modèle de réseau.

Qu'est-ce que USDP ? Le rôle du stablecoin universel Paxos Dollar

Pax Dollar (USDP, anciennement PAX) est un stablecoin universel adossé au dollar émis par Paxos Trust Company, remboursable 1:1 en dollars américains. USDP est également régulé par le NYDFS, ses réserves étant détenues en espèces et équivalents de trésorerie dans des comptes fiduciaires séparés.

USDP est positionné comme un stablecoin polyvalent sous Paxos, sans lien avec une plateforme grand public spécifique, ce qui le rend adapté à une intégration par les bourses, les portefeuilles, les protocoles DeFi et les trésoreries institutionnelles. Paxos publie régulièrement des rapports de transparence sur les réserves et des attestations indépendantes. USDP ne fait pas partie du GDN ; le rendement des réserves est géré par l'émetteur selon le modèle traditionnel, sans partage des revenus avec les partenaires Hold, Mint ou Accept. En tant que l'un des premiers stablecoins en dollars de Paxos, USDP dispose d'une infrastructure de conformité mature, mais son architecture n'inclut pas la distribution de rendement basée sur le réseau GDN. Comparé à PYUSD, USDP ne bénéficie pas de l'intégration de l'écosystème PayPal ; comparé à USDG, il fonctionne sous le cadre du NYDFS plutôt que sous la double licence MAS/MiCA.

Qu'est-ce que USDG ? Le rôle du stablecoin du réseau GDN

Global Dollar (USDG) est le stablecoin central du Global Dollar Network (GDN), émis par deux entités : Paxos Digital Singapore Pte. Ltd. (détentrice d'une licence MAS Major Payment Institution de Singapour) et Paxos Issuance Europe (émettant sous le cadre MiCA en Europe). Chaque USDG peut être remboursé 1:1 en dollars américains auprès de l'entité Paxos compétente dans sa juridiction.

La grande différence d'USDG réside dans son intégration au réseau GDN : les partenaires inscrits sur liste blanche peuvent participer via les rôles Hold, Mint et Accept et recevoir jusqu'à 100 % du rendement des réserves en fonction de leurs contributions. Les détenteurs on-chain ordinaires ne perçoivent pas directement d'intérêts sur les réserves. Les réserves d'USDG sont conservées auprès de DBS, partenaire bancaire principal, avec des rapports d'attestation périodiques.

USDG a été lancé en même temps que le réseau GDN en novembre 2024, avec des partenaires fondateurs comme Anchorage Digital, Bullish, Galaxy Digital, Kraken, Nuvei, Paxos et Robinhood. Le token est conçu pour une adoption institutionnelle, et non pour les paiements grand public de type PayPal ou la circulation générale de type USDP.

En quoi PYUSD, USDP et USDG diffèrent-ils en termes d'émetteur et de régulation ?

Bien que les trois stablecoins relèvent de la marque Paxos, ils présentent des limites claires en matière d'émetteur, de juridiction réglementaire et d'affiliation au réseau. Le tableau ci-dessous compare leurs différences structurelles fondamentales.

| Dimension de comparaison |

PYUSD |

USDP |

USDG |

| Émetteur |

Paxos Trust Company |

Paxos Trust Company |

Paxos Digital Singapore + Paxos Issuance Europe |

| Régulateur principal |

NYDFS (New York) |

NYDFS (New York) |

MAS MPI (Singapour) + UE MiCA |

| Autorité de surveillance |

NYDFS |

NYDFS |

MAS, FIN-FSA (Finlande) |

| Conservation des réserves |

Comptes séparés |

Comptes fiduciaires séparés |

Comptes séparés (DBS comme partenaire bancaire principal) |

| Réseau GDN |

Ne participe pas |

Ne participe pas |

Token central du réseau |

| Distribution des revenus aux partenaires |

Aucune |

Aucune |

Hold/Mint/Accept jusqu'à 100 % |

| Écosystème principal |

PayPal/Venmo |

Intégration générale |

Partenaires institutionnels du GDN |

Le tableau montre que PYUSD et USDP se chevauchent largement en termes d'émission et de régulation, ne différant principalement que par leur ancrage dans un écosystème ; USDG se distingue par sa structure de conformité et son modèle économique. Pour choisir un stablecoin, utilisateurs et institutions doivent d'abord identifier l'émetteur applicable et le canal de rachat pour leur juridiction.

Figure 1. Comparaison de USDG, PYUSD et USDP : juridiction réglementaire, structure d'émission et participation au réseau GDN.

Figure 1. Comparaison de USDG, PYUSD et USDP : juridiction réglementaire, structure d'émission et participation au réseau GDN.

Pourquoi USDG dispose-t-il d'un modèle unique de distribution des revenus du GDN ?

Le Global Dollar Network est un cadre collaboratif exclusif à USDG ; PYUSD et USDP n'en font pas partie. Le GDN redéfinit la distribution des revenus des stablecoins : alors que les modèles traditionnels laissent l'émetteur conserver la majeure partie du rendement des réserves, le GDN réoriente la part distribuable vers les partenaires du réseau qui favorisent l'adoption.

Le GDN définit trois rôles partenaires. Hold : institutions détenant des soldes d'USDG sur leurs plateformes ; Mint : partenaires autorisés à mint des USDG et à les mettre en circulation ; Accept : plateformes qui acceptent USDG comme moyen de paiement ou de dépôt. Ces rôles peuvent être cumulés, leur éligibilité étant détaillée dans le Mécanisme de revenus des partenaires GDN.

La logique de revenus de PYUSD est liée à l'intégration de l'écosystème PayPal, tandis que USDP suit le modèle d'émission traditionnel de Paxos Trust. USDG, via le GDN, permet à des partenaires institutionnels comme Kraken et Robinhood de partager les rendements des réserves dans un cadre conforme, abaissant la barrière pour les plateformes individuelles souhaitant obtenir une licence de stablecoin de manière indépendante. Ce modèle constitue la différence structurelle la plus marquante entre USDG et les autres stablecoins de Paxos.

Dans quels scénarios PYUSD, USDP et USDG sont-ils les mieux adaptés ?

Les cas d'usage des trois stablecoins divergent selon leur positionnement dans l'écosystème ; il n'existe pas de « meilleure » option universelle – le choix doit se baser sur le rôle du participant et les exigences de conformité juridictionnelle.

| Stablecoin |

Cas d'usage typiques |

Participants cibles |

| PYUSD |

Transferts PayPal/Venmo, paiements marchands, retraits on-chain |

Utilisateurs grand public, commerçants de l'écosystème PayPal |

| USDP |

Entrée de fonds fiduciaires sur les bourses, collatéral DeFi, trésorerie institutionnelle |

Développeurs, bourses, intégrateurs généraux |

| USDG |

Hold/Mint/Accept des partenaires GDN, règlement institutionnel, DeFi multi-chaîne |

Partenaires du réseau GDN, plateformes institutionnelles |

PYUSD est idéal pour les utilisateurs déjà KYC dans l'écosystème PayPal souhaitant effectuer des paiements et transferts en dollars. USDP convient aux scénarios d'intégration générale nécessitant la conformité NYDFS de Paxos sans dépendre d'une plateforme grand public spécifique. USDG est conçu pour les partenaires institutionnels inscrits sur liste blanche du GDN, qui peuvent obtenir des parts de rendement des réserves via les rôles Hold, Mint et Accept, favorisant ainsi l'adoption d'USDG dans les paiements et règlements.

Pour les utilisateurs on-chain ordinaires, les trois tokens sont remboursables 1:1 en dollars américains ; le flux complet de mint et de rachat d'USDG explique le parcours bidirectionnel, de la confirmation des réserves au burn on-chain. Cependant, seuls les partenaires GDN peuvent participer à la distribution du rendement des réserves d'USDG. Les scénarios transfrontaliers nécessitent une attention particulière à la portée juridictionnelle de MAS, MiCA et NYDFS en matière de mint, de rachat et de circulation.

Résumé

USDG, PYUSD et USDP appartiennent tous à la famille des stablecoins Paxos, mais leurs rôles sont clairement différenciés : PYUSD est lié à l'écosystème de paiement grand public de PayPal, USDP fournit un stablecoin universel sous NYDFS, et USDG est émis sous la double licence MAS/MiCA et intégré au GDN avec sa distribution de rendement basée sur le réseau. L'émetteur, la juridiction réglementaire et le modèle de participation des partenaires sont les dimensions clés pour distinguer les trois.

FAQ

USDG et PYUSD sont-ils émis par la même entité ?

Non. PYUSD est émis par Paxos Trust Company sous NYDFS ; USDG est émis par deux entités : Paxos Digital Singapore (MAS MPI) et Paxos Issuance Europe (MiCA). Ils partagent la marque Paxos et l'expertise en conformité, mais les personnes morales et les juridictions réglementaires sont indépendantes.

USDP et USDG peuvent-ils être échangés l'un contre l'autre ?

USDP et USDG sont des produits de stablecoin distincts au sein du système Paxos, avec des contrats on-chain et des canaux d'émission différents. Les utilisateurs peuvent les échanger via des plateformes de trading supportant les deux ou via des canaux autorisés par Paxos ; le chemin exact dépend de l'intégration de la plateforme et des exigences de conformité juridictionnelle de l'utilisateur.

PYUSD peut-il participer au programme de partenaires du réseau GDN ?

PYUSD ne fait pas partie du Global Dollar Network. Les rôles Hold, Mint et Accept ainsi que la distribution du rendement des réserves sont exclusifs aux partenaires du réseau USDG. Les moteurs d'adoption et la structure de revenus de PYUSD sont liés à l'écosystème PayPal et n'ont aucun lien avec le modèle du réseau GDN.

La composition des actifs de réserve des trois stablecoins est-elle identique ?

Les trois stablecoins déclarent des réserves à 100 % en espèces et équivalents de trésorerie détenus dans des comptes séparés, avec des rapports d'attestation périodiques. Le partenaire bancaire principal d'USDG est DBS ; la structure des banques dépositaires de PYUSD et USDP est basée sur les informations fournies par Paxos Trust. Le type de réserve est cohérent, mais les institutions dépositaires et les entités de divulgation diffèrent selon l'émetteur.

Les détenteurs ordinaires d'USDG peuvent-ils gagner des intérêts sur les réserves ?

Selon le livre blanc d'USDG, les détenteurs on-chain ordinaires ne perçoivent pas directement les intérêts générés par les réserves. La distribution du rendement des réserves est orientée vers les partenaires du réseau GDN disposant de rôles Hold, Mint et Accept approuvés. PYUSD et USDP ne distribuent pas non plus d'intérêts sur les réserves directement aux détenteurs ordinaires. Les trois sont structurellement similaires sur ce point – « les détenteurs ne reçoivent aucun intérêt direct » –, la différence étant qu'USDG alloue spécifiquement le rendement aux partenaires GDN.