Qu’est-ce que la Fully Diluted Valuation (FDV) ?

La Fully Diluted Valuation (FDV) représente la valeur potentielle totale d’un projet crypto si l’ensemble des tokens était émis et disponible sur le marché. La FDV s’obtient en multipliant le prix actuel du token par l’offre maximale ou totale prévue. Cette mesure permet d’appréhender l’envergure et le potentiel à long terme d’un projet, contrairement à la capitalisation boursière classique, qui ne considère que les tokens en circulation. La FDV est particulièrement pertinente pour les tokens nouvellement lancés ou à faible circulation, car elle met en lumière les risques liés à l’offre future susceptibles d’influencer le prix.

Pourquoi la compréhension de la FDV est-elle essentielle ?

La connaissance de la FDV permet aux investisseurs d’évaluer si la valorisation d’un projet est anticipée et d’anticiper une éventuelle pression sur les prix lors de futurs déblocages de tokens. Sur le marché crypto, de nombreux nouveaux tokens sont introduits avec une faible part de leur offre totale en circulation (souvent 5 % à 15 %), ce qui donne une capitalisation modeste alors que la FDV peut être nettement supérieure. À mesure que les tokens verrouillés sont débloqués—généralement chaque mois ou trimestre—l’augmentation de l’offre peut entraîner une dilution du prix. Comparer FDV et capitalisation boursière avant d’investir permet d’identifier les projets dont la FDV est élevée mais l’offre circulante faible, signalant une pression vendeuse potentielle.

Pour les participants aux événements Launchpad, au staking, au mining ou au trading sur le marché secondaire, la FDV est une métrique clé pour le choix du timing et du secteur. Par exemple, deux projets d’un même secteur peuvent afficher des prix similaires, mais celui dont la FDV est bien plus élevée traduit des attentes de croissance plus ambitieuses—et un risque plus élevé.

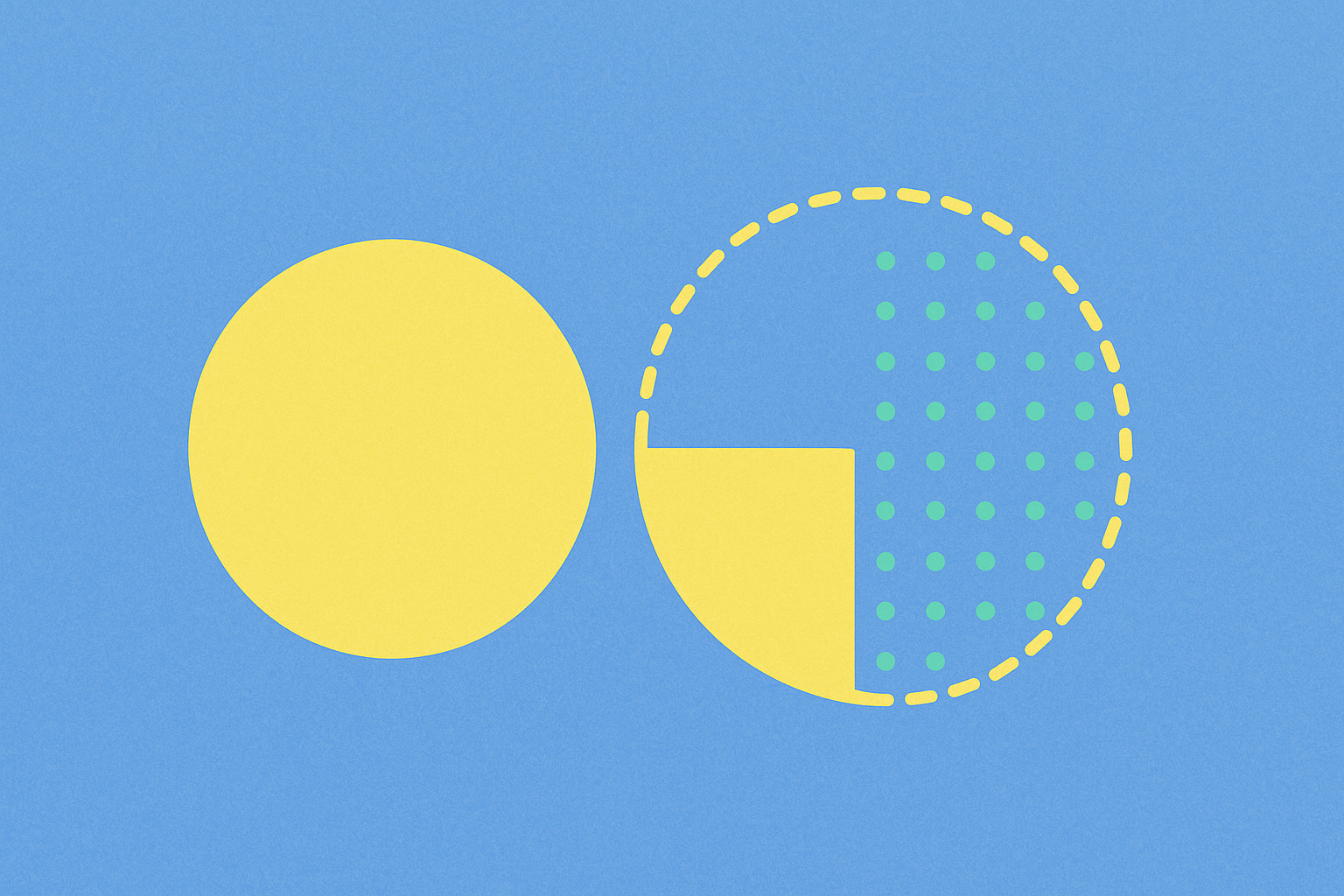

Comment fonctionne la FDV ?

La FDV se calcule généralement selon la formule « prix × offre totale ou maximale », alors que la capitalisation boursière correspond à « prix × offre circulante ».

Exemple : Si un token présente une offre maximale de 100 millions, 10 millions en circulation et un prix de 1 $, la capitalisation boursière est d’environ 10 millions de dollars, tandis que la FDV atteint 100 millions de dollars. La différence représente les 90 millions de tokens restant à débloquer.

Les déblocages de tokens (vesting) désignent le calendrier de libération des tokens détenus par les équipes, investisseurs ou fonds d’écosystème. Ces tokens sont progressivement rendus disponibles pour le trading selon un calendrier prédéfini. Si les déblocages coïncident avec des hausses de prix, le marché peut absorber la nouvelle offre ; en période de faiblesse, des déblocages massifs peuvent entraîner une baisse des prix. Cela s’apparente à des expéditions échelonnées : des lots importants et une demande faible accentuent la pression baissière sur le prix.

Il est essentiel de distinguer « offre totale » et « offre maximale ». Certains projets brûlent ou émettent des tokens, ce qui modifie l’offre totale, tandis que les tokens inflationnistes peuvent voir leur offre croître en continu selon le protocole. Consultez toujours le whitepaper, les annonces officielles et les données on-chain du projet pour des calculs FDV fiables.

Où la FDV est-elle la plus visible dans l’univers crypto ?

La FDV s’affiche clairement sur les pages de listing de nouveaux tokens, dans les sections d’informations projet, dans les colonnes de valorisation des plateformes de données et lors des discussions sur les calendriers de déblocage.

Sur les pages de nouveaux listings ou de trading spot de Gate, les informations projet indiquent généralement « offre totale, offre circulante, FDV et capitalisation boursière ». Par exemple, un token IA lancé sur Gate peut afficher 10 % d’offre circulante, un prix de 0,5 $ et une offre maximale de 1 milliard de tokens—soit une capitalisation de 50 millions de dollars et une FDV de 500 millions de dollars. Les utilisateurs analysent ces données pour déterminer la taille de leur position et le bon timing, notamment si des déblocages importants sont prévus chaque mois.

Dans les scénarios Launchpad/Startup, les projets annoncent les taux de circulation initiaux et les plans de vesting. Même si les limites de participation semblent faibles et les prix bas, une FDV supérieure à la moyenne du secteur traduit des attentes élevées—et un risque accru. Si la croissance de l’écosystème est lente ou que les déblocages sont rapides après le lancement, la pression sur le prix augmente.

En DeFi mining, les tokens de récompense sont souvent distribués à partir de l’offre non circulante, ce qui augmente progressivement l’offre totale. Une FDV élevée impose d’évaluer soigneusement le risque de dilution de la valeur future du token.

Le trading de futures est également influencé par la FDV et les calendriers de déblocage. À l’approche de déblocages majeurs, la prudence domine, les taux de financement et la volatilité augmentent, et les stratégies à court terme doivent intégrer le risque lié à ces événements.

- Vérifiez l’offre et les calendriers de déblocage : Consultez les whitepapers et publications officielles pour les détails sur « offre totale/maximale », « pourcentage circulant » et « calendrier de déblocage ». Croisez ces informations avec les données projet de Gate ou des plateformes comme TokenUnlocks pour confirmer les volumes et échéances.

- Comparez avec les leaders du secteur : Évaluez la FDV de votre projet cible par rapport aux principaux projets de la même catégorie. Si la FDV est nettement supérieure sans fondamentaux solides, réduisez votre exposition ou attendez un meilleur point d’entrée.

- Intégrez les événements et la liquidité : Évitez l’effet de levier élevé lors des périodes de déblocage massif ou lorsque l’offre circulante reste faible après le listing. Si vous participez, privilégiez une entrée progressive, fixez des stop-loss et utilisez des zones d’ordre liquides.

- Analysez l’utilité du token et les plans de rachat/brûlage : Les tokens avec des usages clairs—staking, réduction de frais, collatéral réseau—et de véritables mécanismes de rachat/brûlage liés aux revenus sont moins exposés à la pression de l’offre. Une utilité faible combinée à une FDV élevée accroît les risques.

- Surveillez de façon dynamique : Chaque mois, suivez l’avancement des déblocages, l’adoption de l’écosystème et la performance du prix. Si les déblocages dépassent les prévisions ou que le développement de l’écosystème stagne, ajustez rapidement vos positions.

Quelles sont les tendances récentes et les données clés sur la FDV ?

En 2025, les nouveaux tokens adoptent généralement un modèle « faible circulation, FDV élevée »—notamment dans les secteurs IA, restaking et L2. Les listings et plateformes de données montrent que la plupart des projets débutent avec seulement 5 % à 20 % de leur offre en circulation, et des calendriers de déblocage intensifs sur les 6 à 12 premiers mois après le listing.

Au troisième et quatrième trimestre 2025, l’attention portée aux « événements de déblocage » s’est intensifiée : les visites de pages projet et les abonnements aux alertes de déblocage ont augmenté sur les plateformes de données, les investisseurs privilégiant l’information sur l’offre. Par rapport à 2024, les discussions ont évolué d’un focus purement prix à une approche intégrée incluant prix, dynamique de l’offre et FDV.

Sur les marchés secondaires fin 2025, les tokens nouvellement listés avec des FDV nettement supérieures à la moyenne sectorielle ont connu une volatilité accrue lors des fenêtres de déblocage—sauf lorsque des fondamentaux solides apportaient un soutien. Les projets avec une offre circulante plus élevée et des calendriers de déblocage plus fluides ont affiché une évolution des prix plus stable.

Les principales sources de données incluent les pages d’informations projet des exchanges, les colonnes offre/FDV de CoinGecko et les calendriers/statistiques trimestriels de déblocage TokenUnlocks pour 2025. Vérifiez toujours les dates de mise à jour et les méthodes de calcul lors de l’utilisation de ces ressources.

Quelle est la différence entre FDV et capitalisation boursière ?

La principale distinction réside dans leur périmètre : la capitalisation boursière reflète la valeur actuelle fondée uniquement sur les tokens en circulation ; la FDV tient compte de l’ensemble des tokens existants—y compris ceux encore verrouillés.

Exemple : Prix à 1 $, 10 millions en circulation, 100 millions d’offre maximale. Capitalisation boursière : 10 millions de dollars (« envergure actuelle »), FDV : 100 millions de dollars (« envergure potentielle après libération complète »). Si 5 millions de tokens sont débloqués chaque mois sur un an—portant la circulation à 70 millions—l’absence de nouvelle demande risquerait de faire pression à la baisse sur le prix.

Cela s’apparente aux actions d’entreprise : la capitalisation boursière correspond à « actions négociées × prix de l’action », tandis que la FDV est « total des actions (y compris options/actions restreintes) × prix de l’action ». Les déblocages de tokens crypto interviennent souvent plus rapidement que les calendriers de vesting des actions, ce qui fait de la FDV un facteur immédiat dans la tarification à court et moyen terme.

Glossaire

- Fully Diluted Valuation (FDV) : Capitalisation estimée si tous les tokens étaient émis ; calculée comme offre totale de tokens multipliée par le prix actuel.

- Capitalisation boursière : Valeur obtenue en multipliant le nombre de tokens en circulation par le prix actuel ; reflète la valeur réelle du marché.

- Offre en circulation : Nombre de tokens disponibles pour le trading ; exclut les tokens verrouillés ou non émis.

- Calendrier de libération des tokens : Planning et règles de déblocage progressif et de distribution des tokens définis par l’équipe projet.

- Tokenomics : Étude de la conception des modèles d’allocation, de distribution et des mécanismes d’incitation des tokens.

- Risque de dilution : Risque que des émissions futures importantes de tokens fassent baisser le prix.

FAQ

Je constate qu’un projet affiche une capitalisation de 100 millions de dollars et une FDV d’un milliard de dollars. Pourquoi cet écart ?

La capitalisation boursière ne prend en compte que les tokens en circulation, tandis que la FDV inclut l’ensemble des tokens à débloquer au prix actuel. En résumé : la capitalisation reflète l’envergure réelle à l’instant T ; la FDV indique l’envergure théorique si tous les tokens étaient en circulation. Un écart important signale que de nombreux tokens sont encore verrouillés—des déblocages futurs pourraient augmenter l’offre et faire pression sur le prix.

Pourquoi certains projets présentent-ils un écart particulièrement important entre FDV et capitalisation ? Qu’est-ce que cela implique ?

De tels écarts reflètent généralement de longues périodes de vesting ou d’importantes réserves détenues par les équipes ou investisseurs. Cela peut traduire une planification à long terme solide—ou un risque latent de pression vendeuse. Consultez toujours le calendrier de libération des tokens pour anticiper les volumes à débloquer dans les 6 à 12 prochains mois.

Faut-il privilégier la capitalisation ou la FDV avant d’investir ? Quelle métrique est la plus pertinente ?

Les deux indicateurs sont essentiels mais servent des objectifs distincts. La capitalisation reflète l’intérêt actuel du marché ; la FDV permet d’anticiper le risque d’inflation lié aux déblocages. Analysez-les conjointement : si le ratio FDV/capitalisation dépasse 5x, une vigilance accrue s’impose face au risque inflationniste.

Une FDV faible signifie-t-elle qu’un projet est sous-évalué et intéressant à acheter ?

Pas nécessairement. Une FDV faible peut indiquer que la plupart des tokens sont déjà en circulation (ce qui est positif), ou simplement que le projet manque de traction (ce qui est négatif). Ne vous fiez pas uniquement à la FDV—analysez aussi les fondamentaux, la communauté et l’utilité réelle.

Comment un débutant peut-il juger rapidement si la FDV d’un projet est raisonnable ?

Comparez avec les projets leaders de la même catégorie sur Gate ou d’autres plateformes pour établir des références sur les ratios FDV/capitalisation. Consultez également les calendriers de déblocage : si de gros volumes doivent être libérés dans les six prochains mois, soyez prudent. À titre indicatif : les projets matures affichent généralement un ratio FDV/capitalisation entre 1,5x et 3x ; au-delà de 10x, redoublez de vigilance.

Références et lectures complémentaires