SanDisk (SNDK) resmi tercatat secara independen di Nasdaq pada 2025 setelah dipisahkan dari Western Digital. Saham SNDK mencakup bisnis wafer NAND, SSD, dan memori flash tertanam, di mana kinerjanya sangat dipengaruhi oleh harga NAND, volume pengiriman SSD, dan belanja modal.

Setelah pemisahan, SNDK dan WDC menggunakan kode saham terpisah dan melapor keuangan secara independen. Mengandalkan data gabungan Western Digital dapat menyebabkan kekeliruan dalam menilai siklus bisnis. Cara yang lebih tepat adalah membagi indikator menjadi tiga lapisan: bisnis (pasokan NAND dan permintaan SSD), keuangan (profitabilitas dan konversi kas), dan perdagangan (kode saham dan cakupan modal), lalu melakukan validasi silang, bukan sekadar melihat perubahan pendapatan kuartalan.

Mengapa Ruang Lingkup Indikator Penting untuk Analisis Saham SNDK

Analisis SNDK harus selalu mengacu pada pengungkapan independen SanDisk Corporation, bukan data gabungan Western Digital sebelum pemisahan. SanDisk Spinoff and the WDC/SNDK Relationship menetapkan batas bisnis pasca-pemisahan: WDC tetap dengan HDD, SNDK mengambil Flash dan SSD. Data sebelum pemisahan menggabungkan kedua lini teknologi, sehingga penggunaannya dalam analisis siklus SNDK dapat menimbulkan kesalahan struktural.

Pemicu siklus SNDK berbeda dari logika HDD WDC dan tidak bisa disamakan dengan kerangka DRAM milik Micron. SNDK vs WDC vs Micron memberi batasan perbandingan antar perusahaan sejenis. Saat menelaah laporan keuangan, pastikan cakupan operasi yang dianalisis, penyesuaian satu kali akibat pemisahan, serta kejelasan apakah panduan manajemen berlaku khusus untuk SNDK sebagai entitas mandiri.

| Jenis Ruang Lingkup |

Poin Kebingungan Umum |

Kunci Verifikasi |

| Ruang lingkup gabungan sebelum pemisahan |

Menggunakan data Flash historis WDC sebagai dasar SNDK |

Rujuk pengungkapan independen SNDK pasca-terdaftar |

| Perbandingan sesama yang terlalu sederhana |

Menggunakan siklus DRAM untuk menjelaskan pergerakan NAND |

Pisahkan dinamika penawaran-permintaan NAND dan DRAM |

| Merek vs. entitas perusahaan |

Mengasumsikan merek konsumen SanDisk sebagai total pendapatan |

Bedakan segmen SSD enterprise, klien, dan embedded |

| Kode saham |

Salah memilih WDC atau saham storage lain |

Konfirmasi kode saham Nasdaq SNDK dan nama SanDisk Corporation |

Baru setelah ruang lingkup indikator disatukan, interpretasi pendapatan, margin kotor, dan indikator siklus NAND bisa dibandingkan secara tepat.

Cara Membaca Pendapatan dan Margin Kotor SNDK

Pendapatan SNDK berasal dari chip NAND, SSD enterprise dan klien, serta memori flash tertanam. SNDK Business Structure and Product Matrix menjabarkan lini produk berdasarkan aplikasi. Analisis pendapatan harus memperhatikan total sekaligus komposisinya: SSD enterprise memberi margin lebih tinggi, SSD klien sensitif pada harga, dan segmen embedded/otomotif menghadapi jeda siklus sertifikasi.

Margin kotor adalah tolok ukur utama kualitas laba SNDK. Kenaikan harga rata-rata NAND, porsi kategori bermargin tinggi yang lebih besar, dan utilisasi yang lebih baik akan memperluas margin; sebaliknya, kelebihan pasokan atau pengurangan stok di saluran bisa menekannya. Jika pendapatan naik tapi margin turun, lakukan validasi silang dengan harga NAND, ASP kategori, dan inventaris untuk mengidentifikasi pengaruh volume maupun harga.

Bagaimana Harga dan Pengiriman NAND Menunjukkan Sinyal Siklus

Saham SNDK sangat erat dengan siklus industri NAND Flash, dan indikator siklus menjadi alat utama membaca posisi pasar. Rantai transisinya: belanja modal wafer membentuk pasokan, siklus infrastruktur cloud dan penggantian PC mendorong pengiriman, harga rata-rata NAND memengaruhi harga SSD dan margin laba.

Di sisi pasokan, pantau penambahan kapasitas dan utilisasi. Di sisi permintaan, pisahkan SSD enterprise (belanja modal cloud, klaster AI) dari SSD klien (upgrade PC, inventaris saluran). Harga harus selalu divalidasi silang dengan volume pengiriman dan komposisi produk.

Gambar 1. Dasbor Metrik Utama SNDK: Pendapatan dan Margin Kotor, Harga serta Pengiriman NAND, Capex dan Inventaris, serta Konsentrasi Pelanggan menjadi fondasi analisis siklus NAND.

Gambar 1. Dasbor Metrik Utama SNDK: Pendapatan dan Margin Kotor, Harga serta Pengiriman NAND, Capex dan Inventaris, serta Konsentrasi Pelanggan menjadi fondasi analisis siklus NAND.

| Indikator Siklus NAND |

Sinyal Sisi Penawaran |

Sinyal Sisi Permintaan |

Dampak untuk SNDK |

| Harga Rata-Rata NAND |

Penambahan kapasitas, peta persaingan |

Penurunan inventaris, restock hilir |

Menentukan margin chip dan kekuatan harga |

| Pengiriman SSD |

Sertifikasi produk, kapasitas |

Pengadaan cloud, siklus upgrade PC |

Mendorong skala pendapatan dan porsi margin tinggi |

| Utilisasi Kapasitas |

Peningkatan produksi fab, yield proses |

— |

Mempengaruhi biaya satuan dan laba marginal |

| Inventaris Saluran |

Penyimpanan produsen dan distributor |

Penjualan akhir ke pasar |

Mendahului atau terlambat pada titik balik harga |

Jika harga pulih namun pengiriman tertahan, kemungkinan pasokan menyusut; jika pengiriman naik namun harga turun, volume bisa menggantikan harga. Penilaian siklus SNDK perlu menggabungkan kedua jenis sinyal ini.

Apa Makna Capex dan Perputaran Inventaris

Belanja modal (capex) menentukan kurva pasokan NAND jangka menengah hingga panjang. Investasi SNDK dalam transisi node proses dan kapasitas wafer membentuk biaya satuan masa depan; ekspansi capex biasanya mendahului penambahan kapasitas yang kemudian dapat menekan harga. Perputaran inventaris menunjukkan kesehatan saluran: level tinggi umumnya menandakan siklus pengurangan stok yang menekan margin, sedangkan penurunan inventaris bisa menandakan restock dan peningkatan pengiriman. Hari inventaris, penurunan nilai, dan komentar manajemen dalam laporan keuangan SNDK menjadi indikator tambahan siklus. Sinkronisasi capex dengan arus kas bebas juga penting, karena fleksibilitas keuangan diuji saat pasar melemah.

Bagaimana Konsentrasi Pelanggan Mempengaruhi Volatilitas Laba

SNDK melayani penyedia cloud, OEM, elektronik otomotif, dan klien industri. Pembelian besar atau penundaan proyek dari pelanggan cloud utama dapat mempengaruhi pengiriman dalam satu kuartal; semakin tinggi konsentrasi, semakin besar ketergantungan pada beberapa sumber permintaan. Proyek otomotif dan embedded punya siklus lebih panjang, sehingga pengakuan pendapatan bisa tertinggal dari fluktuasi channel konsumen. Porsi lima pelanggan utama serta distribusi industri hilir pada laporan keuangan harus diperhitungkan dalam kerangka risiko. Konsentrasi pelanggan adalah variabel utama; Beli SNDK di Gate melibatkan risiko eksekusi perdagangan tersendiri (kode saham, cakupan USDT, aturan platform) yang wajib diverifikasi secara independen.

Daftar Periksa Risiko Saham SNDK

Tabel berikut merangkum indikator siklus NAND, ruang lingkup pemisahan, dan aspek perdagangan platform ke dalam daftar periksa terstruktur. Tabel ini bukan rekomendasi beli atau jual.

| Item Pemeriksaan |

Apa yang Harus Diverifikasi |

Jenis Risiko |

| Kode Saham dan Entitas |

Halaman menampilkan SNDK, SanDisk Corporation, bukan WDC |

Salah pilih perdagangan |

| Cakupan Laporan Keuangan |

Gunakan pengungkapan independen SNDK, bukan data gabungan WDC |

Bias analisis |

| Struktur Pendapatan |

Proporsi dan tren Enterprise/Klien/Embedded |

Struktur bisnis |

| Margin Kotor |

Arah pergerakan total dan per kategori |

Kualitas laba |

| Harga Rata-Rata NAND |

Konsistensi dengan pesaing dan ASP internal |

Posisi siklus |

| Pengiriman SSD |

Pengiriman per skenario dan inventaris saluran |

Kekuatan permintaan |

| Belanja Modal |

Skala capex dan waktu ekspansi kapasitas |

Prospek pasokan |

| Perputaran Inventaris |

Level inventaris dan tanda penurunan nilai |

Indikator lag siklus |

| Konsentrasi Pelanggan |

Pangsa pelanggan utama dan pola pembelian |

Volatilitas laba |

| Arus Kas Bebas |

Arus kas operasional vs capex dan utang |

Fleksibilitas keuangan |

| Aturan Platform |

Jam perdagangan, biaya, transfer USDT, pembatasan wilayah |

Risiko eksekusi |

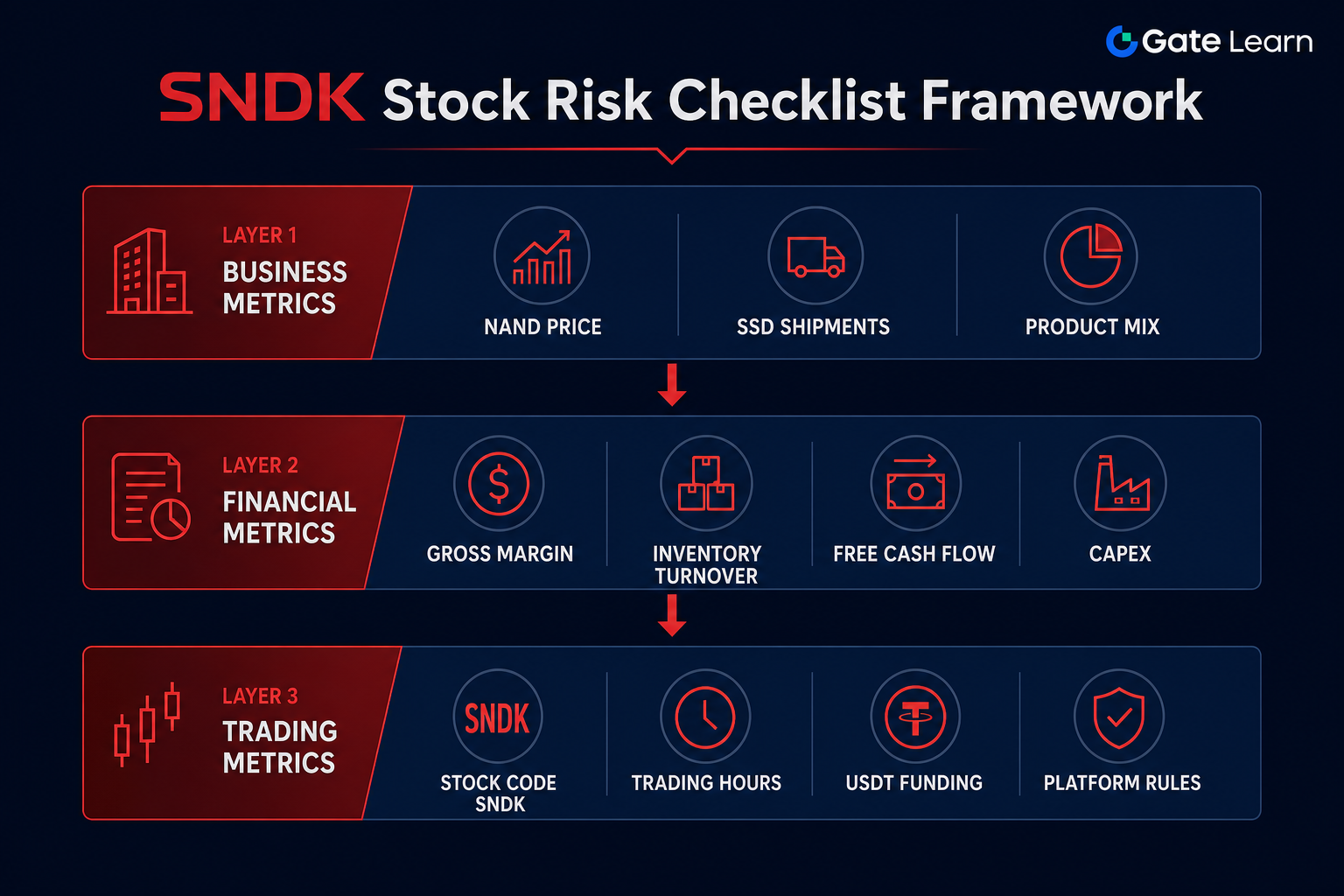

Gambar 2. Kerangka Daftar Periksa Risiko Saham SNDK: Validasi silang lapisan bisnis, keuangan, dan perdagangan meminimalkan salah tafsir data dan kebingungan kode saham.

Gambar 2. Kerangka Daftar Periksa Risiko Saham SNDK: Validasi silang lapisan bisnis, keuangan, dan perdagangan meminimalkan salah tafsir data dan kebingungan kode saham.

Meski indikator bisnis membaik, kode saham pada lapisan perdagangan tetap perlu diverifikasi. Halaman perdagangan live tidak selalu menandakan siklus NAND telah berbalik. SNDK dan WDC harus memiliki catatan pemeriksaan terpisah dan independen.

Ringkasan

Analisis saham SNDK harus berfokus pada indikator siklus NAND: pendapatan dan margin kotor mencerminkan transmisi harga; harga rata-rata NAND dan pengiriman SSD menggambarkan dinamika penawaran-permintaan; capex dan inventaris memberi sinyal ke depan; serta konsentrasi pelanggan memengaruhi volatilitas. Setelah pemisahan, gunakan laporan keuangan independen SNDK dan pisahkan jalur teknologi saat membandingkan dengan WDC atau Micron. Validasi silang aspek bisnis, keuangan, dan perdagangan mengurangi kebingungan ruang lingkup dan kesalahan interpretasi satu indikator.

FAQ

Apa metrik utama untuk menganalisis saham SNDK?

Metrik inti meliputi total pendapatan dan margin kotor, harga rata-rata NAND, pengiriman SSD per skenario, capex, perputaran inventaris, konsentrasi pelanggan, dan arus kas bebas. SNDK memberikan eksposur siklus NAND murni, dan hubungan margin kotor–harga NAND biasanya menjadi tolok ukur utama menilai kualitas laba.

Apa saja indikator siklus NAND SNDK?

Indikator siklus NAND meliputi faktor sisi penawaran (penambahan kapasitas, migrasi node, utilisasi), sisi permintaan (pengiriman SSD enterprise dan klien, inventaris saluran), serta faktor harga (harga rata-rata NAND, ASP kategori). Selalu baca harga, volume, dan inventaris secara terpadu—jangan menilai siklus hanya dari harga.

Apakah data keuangan SNDK dan WDC bisa dibandingkan langsung?

Tidak bisa. Setelah pemisahan, WDC berfokus pada HDD sedangkan SNDK terpusat pada NAND Flash dan SSD, dengan struktur pendapatan, margin, dan logika capex berbeda. Analisis historis harus memakai laporan independen masing-masing perusahaan, bukan data gabungan Western Digital sebelum pemisahan untuk menilai SNDK.

Apakah margin kotor naik berarti siklus SNDK membaik?

Tidak selalu. Margin naik bisa berasal dari kenaikan harga NAND, porsi kategori margin tinggi yang lebih besar, atau pemangkasan pasokan jangka pendek, dan bisa saja disertai penurunan pengiriman. Selalu validasi silang dengan tren harga NAND, pengiriman SSD, inventaris, dan pandangan manajemen.

Mengapa penting memeriksa kode saham sebelum meneliti SNDK?

SNDK dan WDC diperdagangkan terpisah di Nasdaq sebagai perusahaan dengan siklus bisnis berbeda. Saat meninjau perdagangan atau portofolio, pastikan kode saham SNDK dan entitas SanDisk Corporation untuk menghindari kekeliruan dengan Western Digital atau saham penyimpanan lain. Cari SNDK di Gate Stocks untuk verifikasi data halaman.

Apa arti konsentrasi pelanggan bagi SNDK?

Perubahan pola pembelian pelanggan cloud besar atau OEM bisa sangat memengaruhi pendapatan dan pengiriman kuartalan. Konsentrasi tinggi memperbesar ketergantungan pada sumber permintaan terbatas. Saat menganalisis laba, perhatikan porsi lima pelanggan utama dan distribusi industri hilir guna memahami sumber volatilitas lebih baik.