Konsep model bisnis utama dari SK Eternix adalah Build-to-Own. Ini bisa diartikan sebagai "dikembangkan sendiri, dibangun sendiri, dioperasikan sendiri, dan dipegang untuk jangka panjang," bukan mengejar keuntungan cepat setelah proyek selesai. Dari kerangka analisis bisnis, model ini menggeser valuasi perusahaan dan penilaian risiko ke arah "manajemen aset operasi" daripada "transaksi proyek tunggal."

Bisnis SK Eternix tidak hanya berfokus pada apakah suatu proyek energi terbarukan tertentu selesai, tetapi pada apakah seluruh rantai—dari pengembangan dan konstruksi hingga koneksi jaringan, operasi, dan perdagangan listrik—dapat berjalan secara berkelanjutan. Tenaga surya, angin, sel bahan bakar, dan ESS masing-masing memiliki peran berbeda dalam rantai ini, sementara kemampuan perdagangan listrik menentukan bagaimana listrik yang dihasilkan oleh aset-aset ini masuk ke sistem penyelesaian.

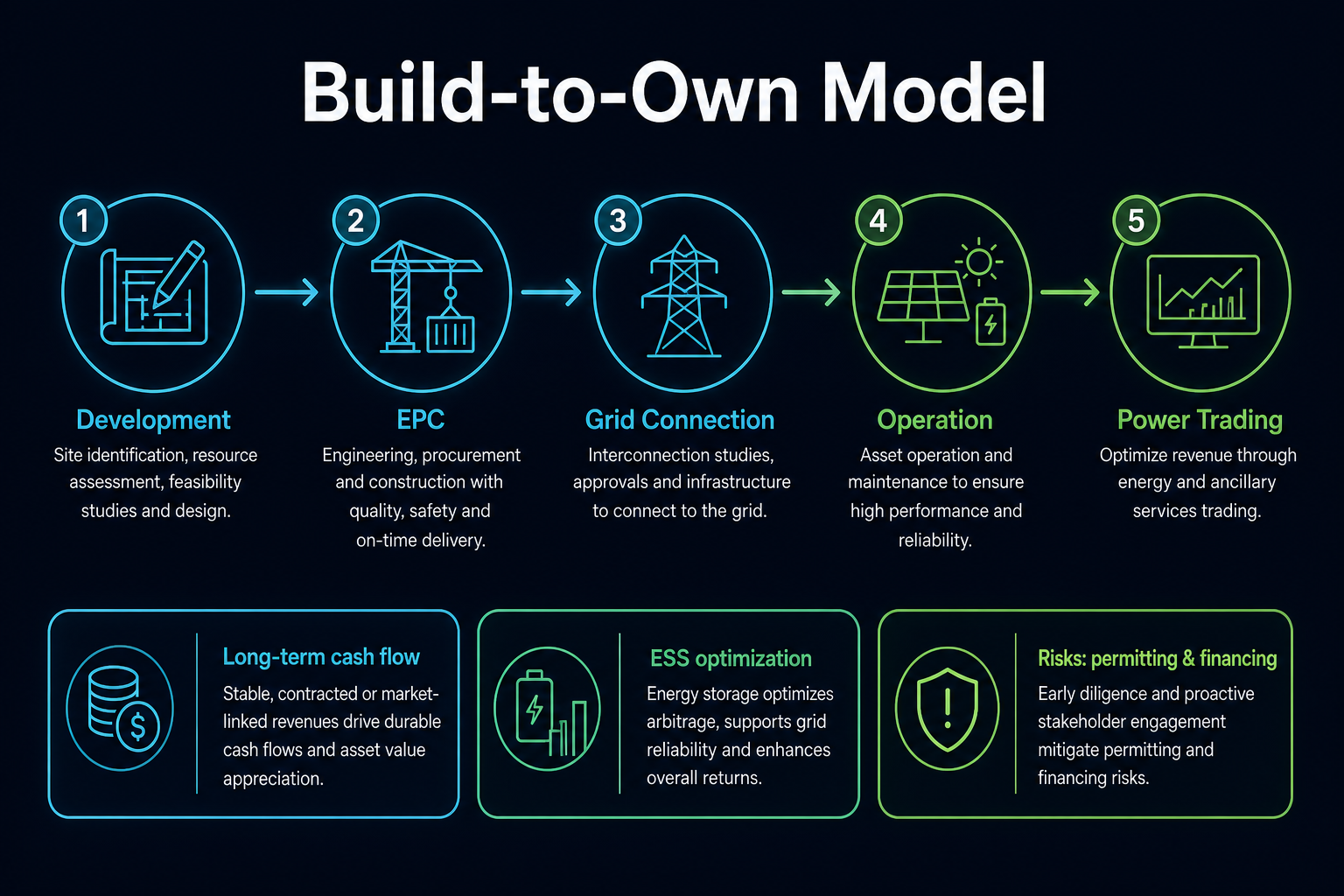

Apa Itu Build-to-Own? Mengapa Ini Menjadi Jalur Inti SK Eternix?

Perbedaan mendasar antara Build-to-Own dan Build-to-Sell terletak pada cara keuntungan direalisasikan. Build-to-Sell menekankan keuntungan jangka pendek dari penjualan proyek, sedangkan Build-to-Own mengutamakan keuntungan jangka panjang dari pembangkitan dan operasi listrik. Dengan mengadopsi Build-to-Own, SK Eternix menunjukkan ketergantungan yang lebih besar pada kemampuan operasional yang stabil, efisiensi pengelolaan aset, dan pengendalian biaya modal.

Gambar 1. Model Build-to-Own: Pengembangan, EPC, koneksi jaringan, operasi, dan perdagangan listrik membentuk siklus hidup aset jangka panjang.

Gambar 1. Model Build-to-Own: Pengembangan, EPC, koneksi jaringan, operasi, dan perdagangan listrik membentuk siklus hidup aset jangka panjang.

Apa Perbedaan Build-to-Own dengan Build-to-Sell?

Build-to-Own cenderung ke "akumulasi aset," sedangkan Build-to-Sell cenderung ke "perputaran proyek." Build-to-Own membutuhkan periode pengembalian yang lebih panjang dan lebih mementingkan koneksi jaringan, efisiensi operasional, serta pendanaan. Sementara Build-to-Sell lebih fokus pada pengembangan proyek, serah terima konstruksi, dan jendela penjualan.

| Dimensi |

Build-to-Own |

Build-to-Sell |

| Tujuan Inti |

Memiliki dan mengoperasikan aset jangka panjang |

Mentransfer atau menjual setelah proyek selesai |

| Sumber Keuntungan |

Pembangkitan listrik, penjualan listrik, optimalisasi operasional, perdagangan listrik |

Keuntungan dari pengembangan dan penjualan proyek |

| Kemampuan Inti |

Manajemen aset, pendanaan, penjadwalan, O&M |

Pengembangan proyek, konstruksi, sumber daya pembeli |

| Risiko Utama |

Keterlambatan koneksi jaringan, biaya modal, perubahan kebijakan dan regulasi |

Jendela penjualan proyek, siklus pengembangan, risiko pengiriman |

Tabel ini menunjukkan bahwa Build-to-Own bukanlah model yang "lebih sederhana"; model ini justru menggeser risiko dari fase penjualan ke fase operasi jangka panjang. Oleh karena itu, fokus analisis untuk SK Eternix bergeser dari keuntungan proyek individu ke kualitas aset portofolio dan kemampuan operasional yang berkelanjutan.

Bagaimana SK Eternix Menghasilkan Pendapatan?

Secara umum dapat dipecah menjadi tiga tingkat:

- Pendapatan Pembangkitan dan Penjualan Listrik: Arus kas berkelanjutan dari aset energi terbarukan setelah koneksi jaringan.

- Keuntungan Operasi dan Efisiensi: Meningkatkan pengembalian aset melalui O&M dan penjadwalan.

- Keuntungan Perdagangan dan Sinergi: Meningkatkan stabilitas pendapatan dengan menggabungkan perdagangan listrik dan ESS.

Kekuatan struktur ini terletak pada keberlanjutannya; kelemahannya adalah belanja modal awal yang lebih tinggi dan tekanan yang lebih besar dari siklus investasi. Variabel terkait dapat dilacak lebih lanjut melalui Checklist Indikator Risiko SK Eternix.

Proses perolehan pendapatan dapat dipahami sebagai "asetisasi proyek." Penyelesaian konstruksi proyek hanyalah babak pertama; yang benar-benar memengaruhi kualitas operasi adalah apakah aset dapat menghasilkan listrik secara stabil setelah koneksi jaringan, menyelesaikan penyelesaian, mengendalikan biaya O&M, dan meningkatkan efisiensi pemanfaatan aset berdasarkan aturan harga listrik dan penjadwalan.

Mengapa Kemampuan Perdagangan Listrik Penting?

Bagi perusahaan energi terbarukan, menghasilkan listrik hanyalah langkah pertama; langkah kedua adalah mencapai penyelesaian yang optimal sesuai aturan pasar. Kemampuan perdagangan menentukan bagaimana listrik dihargai, bagaimana keselarasan dengan beban, dan bagaimana volatilitas di-hedge. Dengan menjadikan kemampuan perdagangan sebagai inti, SK Eternix pada dasarnya meningkatkan "efisiensi monetisasi aset."

Kemampuan perdagangan listrik juga memengaruhi ketahanan volatilitas aset energi terbarukan. Tenaga surya dan angin bersifat intermiten, artinya puncak pembangkitan mungkin tidak selaras sempurna dengan puncak permintaan. Jika perusahaan memiliki kemampuan yang lebih kuat dalam perdagangan, penjadwalan, dan sinergi penyimpanan energi, aset pembangkitannya dapat bertransformasi dari "pasokan listrik murni" menjadi "operasi portofolio."

Apa Peran ESS dalam Model Bisnis ini?

ESS bukanlah unit bisnis yang berdiri sendiri; ia adalah penghubung vital antara pembangkitan dan perdagangan listrik. Manfaat utamanya meliputi pencukuran puncak, pengisian lembah, peningkatan fleksibilitas penjadwalan, dan mitigasi intermitensi energi terbarukan. Bagi perusahaan Build-to-Own, ESS sering kali secara langsung memengaruhi kehalusan kurva imbal hasil aset.

Dalam portofolio aset, ESS memiliki makna teknis dan finansial. Meskipun sistem penyimpanan energi meningkatkan investasi awal, sistem ini juga dapat meningkatkan fleksibilitas penjadwalan dan efisiensi penyelesaian. Mengevaluasi ESS memerlukan pandangan holistik yang mempertimbangkan mekanisme harga listrik, biaya peralatan, kemampuan O&M, dan regulasi keselamatan.

Apa Kelebihan dan Keterbatasan Model Ini?

Kelebihan:

- Keberlanjutan arus kas yang lebih besar setelah aset terakumulasi

- Ketahanan yang lebih baik terhadap volatilitas tingkat proyek melalui sinergi lintas bisnis

- Potensi berkelanjutan untuk optimalisasi operasional

Keterbatasan:

- Sensitivitas yang lebih tinggi terhadap biaya pendanaan dan siklus suku bunga

- Keterlambatan koneksi jaringan dan penundaan proyek secara langsung memengaruhi realisasi pengembalian

- Dampak yang lebih langsung dari perubahan kebijakan dan aturan pasar

Saat mengevaluasi apakah model ini memberikan keunggulan kompetitif dibandingkan pesaing, ada baiknya juga merujuk pada Kerangka Perbandingan Saham Energi Terbarukan Korea.

Metrik Utama untuk Menganalisis Model Bisnis SK Eternix

Analisis model bisnis harus berfokus pada "apakah aset dapat beroperasi secara berkelanjutan" daripada sekadar menghitung proyek. Metrik yang lebih informatif meliputi kemajuan proyek yang sedang dibangun, kecepatan koneksi jaringan, ketersediaan operasional, efisiensi pembangkitan listrik, biaya modal, arus kas operasi, dan perubahan aturan perdagangan listrik.

Metrik-metrik ini terbagi dalam tiga kategori: metrik proyek—untuk mengevaluasi apakah aset dioperasikan sesuai rencana; metrik operasional—untuk menilai apakah aset menghasilkan arus kas yang stabil setelah beroperasi; dan metrik keuangan—untuk menentukan apakah model kepemilikan jangka panjang memberikan tekanan modal yang berlebihan. Menganalisis ketiga kelompok bersama-sama menghasilkan pemahaman yang lebih menyeluruh tentang kualitas Build-to-Own.

Penting juga untuk mempertimbangkan saling ketergantungan antar metrik ini. Jika proyek dioperasikan tepat waktu tetapi ketersediaan operasional rendah, kualitas aset perlu diverifikasi lebih lanjut; jika arus kas operasi membaik sementara belanja modal juga meningkat, permintaan modal tetap tinggi; perubahan aturan perdagangan listrik dapat mengubah kualitas penyelesaian dari aset yang sama. Tidak ada satu metrik pun yang dapat mencakup seluruh model bisnis.

Kesalahan Umum: Apakah Build-to-Own Berarti Risiko Rendah?

Build-to-Own tidak sama dengan risiko rendah. Meskipun kepemilikan aset jangka panjang dapat meningkatkan visibilitas arus kas, hal ini juga membuat perusahaan terekspos pada risiko pendanaan, O&M, koneksi jaringan, dan kebijakan yang berkepanjangan. Keterlambatan proyek atau kenaikan biaya modal juga dapat memberikan tekanan pada model operasi jangka panjang.

Pandangan yang lebih akurat adalah bahwa Build-to-Own menggeser lokasi risiko. Risiko tidak lagi terpusat pada "apakah proyek dapat dijual," melainkan pada "apakah aset dapat dioperasikan secara andal, menghasilkan listrik, melakukan penyelesaian, dan menutupi biaya modal." Perbedaan inilah yang menjadi inti perbedaan antara SK Eternix dan perusahaan yang berfokus pada penjualan proyek.

Ringkasan

Model bisnis SK Eternix dapat diringkas sebagai "kepemilikan jangka panjang aset energi terbarukan, dikombinasikan dengan optimalisasi operasional dan sinergi perdagangan." Memahami perusahaan ini tidak tergantung pada fluktuasi kinerja jangka pendek, tetapi pada apakah kecepatan pengoperasian aset, kualitas operasional, dan kemampuan perdagangan listrik berjalan secara bersamaan.

FAQ

Apa arti Build-to-Own dalam analisis perusahaan?

Ini berarti pengembalian lebih merupakan fungsi dari kinerja operasional jangka panjang, dan valuasi lebih dipengaruhi oleh kualitas aset serta stabilitas arus kas.

Mengapa kemampuan perdagangan listrik memengaruhi valuasi?

Karena volume pembangkitan listrik yang sama dapat menghasilkan kualitas arus kas yang berbeda tergantung pada efisiensi penyelesaian.

Apakah ESS merupakan pusat biaya atau pusat keuntungan?

Itu tergantung pada struktur proyek dan mekanisme pasar; namun, dalam model platform, biasanya berfungsi sebagai fungsi efisiensi dan pendapatan.

Apakah Build-to-Own cocok untuk dibandingkan langsung dengan perusahaan EPC murni?

Tidak sepenuhnya. Build-to-Own lebih mirip dengan manajemen aset operasi, sedangkan perusahaan EPC murni berfokus pada pengiriman rekayasa. Siklus pengakuan pendapatan dan eksposur risiko mereka pada dasarnya berbeda.