SK Eternix Posisi perbandingan sejawat SK Eternix bukan tentang menjelaskan perusahaan secara terisolasi. Tujuannya adalah menentukan kategori saham energi terbarukan Korea mana yang paling sesuai. Tanpa mengidentifikasi jenis bisnisnya terlebih dahulu, tidak ada dasar yang sama untuk memahami struktur pendapatan, eksposur risiko, atau data halaman trading.

Saat pengguna membandingkan saham energi terbarukan Korea, kesalahan umum adalah membandingkan kapasitas terpasang, kinerja pasar, pertumbuhan pendapatan, atau label "energi terbarukan" secara langsung dalam satu dimensi. Pendekatan ini rentan mengabaikan perbedaan antara perusahaan berorientasi operasi, rekayasa, pengembangan, dan peralatan. Akibatnya, pendapatan dari penyelesaian proyek bisa tercampur dengan arus kas operasi jangka panjang.

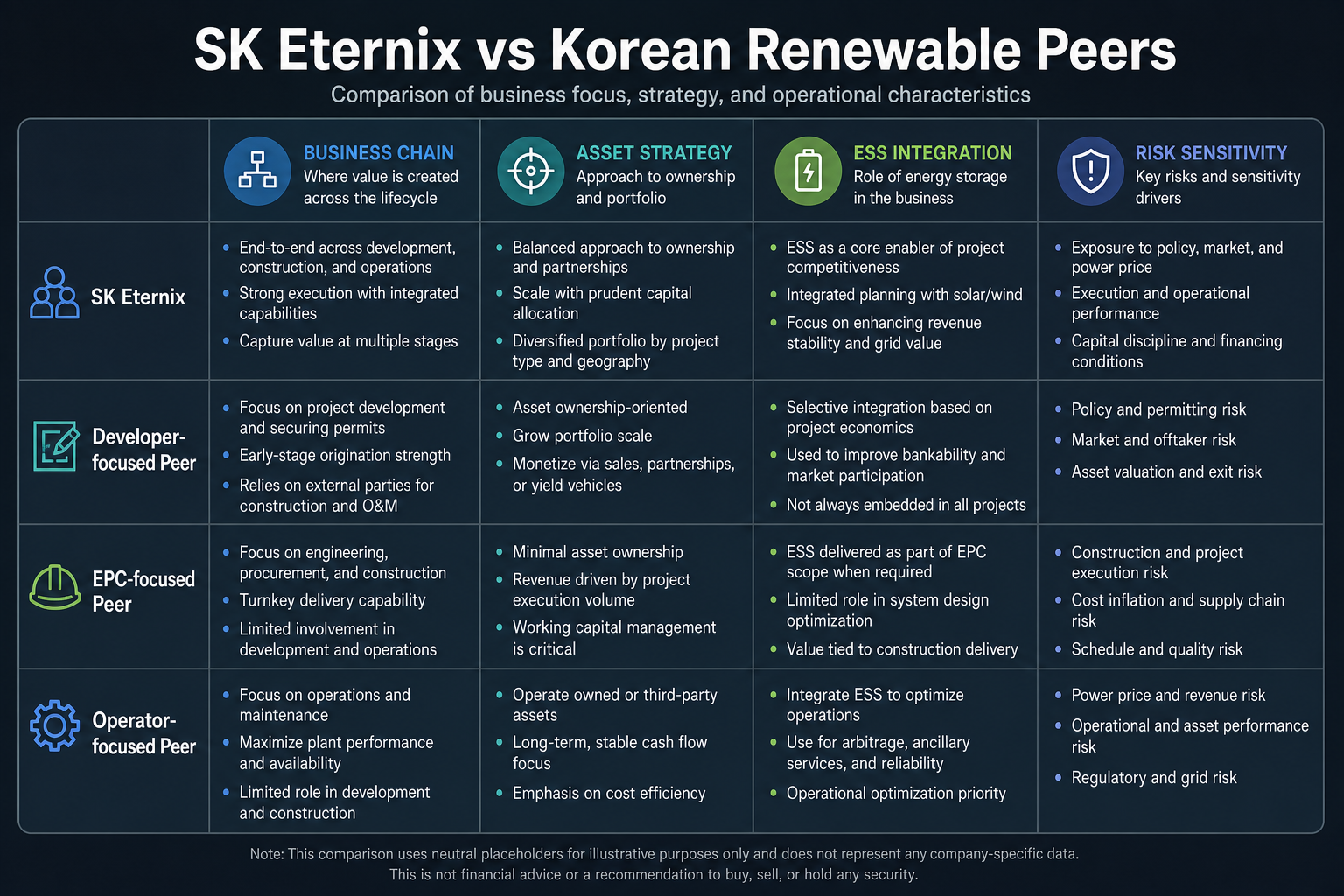

Pendekatan yang lebih baik untuk SK Eternix adalah membandingkan rantai bisnis dan strategi aset terlebih dahulu, lalu menelaah sinergi ESS, kemampuan trading listrik, kondisi pendanaan, kecepatan koneksi jaringan, dan eksposur nilai tukar. Kerangka ini memecah "sektor energi terbarukan" menjadi pertanyaan struktural yang lebih jelas, sehingga menghindari kesimpulan simplistis dari satu metrik saja.

Jenis perusahaan energi terbarukan apakah SK Eternix?

SK Eternix dapat diklasifikasikan sebagai "platform operasi aset energi terbarukan." Intinya bukanlah satu proyek konstruksi tunggal atau satu jenis peralatan energi terbarukan tertentu, melainkan portofolio aset yang menggabungkan tenaga surya, angin, sel bahan bakar, ESS, dan trading listrik. Struktur ini membuat perusahaan lebih bergantung pada operasi proyek, manajemen aset, dan efisiensi penyelesaian jangka panjang.

Dibandingkan perusahaan rekayasa murni, pendapatan SK Eternix lebih cenderung mencerminkan karakteristik aset operasi. Dibandingkan perusahaan listrik sumber tunggal, struktur bisnis SK Eternix lebih terdiversifikasi namun juga lebih kompleks untuk dikelola. Memahami posisi ini adalah langkah pertama dalam perbandingan sejawat.

Jenis saham energi terbarukan Korea yang sebanding biasanya ada?

Perusahaan energi terbarukan Korea dapat dibagi secara kasar menjadi empat kategori: pengembangan proyek, konstruksi rekayasa, operasi aset, serta pendukung peralatan atau material. Meskipun semuanya berada dalam rantai energi terbarukan, mereka sangat berbeda dalam hal pengakuan pendapatan, belanja modal, siklus proyek, dan sensitivitas kebijakan.

Menempatkan semua perusahaan energi terbarukan ke dalam satu kerangka valuasi rentan mengabaikan perbedaan model bisnis. Saat membandingkan dengan SK Eternix, sejawat terdekat biasanya adalah perusahaan yang juga berorientasi operasi, memiliki aset, dan dipengaruhi oleh aturan pasar listrik—bukan kontraktor EPC murni atau pemasok peralatan tunggal.

Saat membandingkan saham energi terbarukan Korea, dimensi mana yang perlu dipertimbangkan lebih dulu?

Mulailah dengan empat dimensi dasar:

| Dimensi |

Karakteristik Umum SK Eternix |

Perbedaan Umum pada Sejawat |

| Rantai bisnis |

Cenderung mengintegrasikan pengembangan/konstruksi/operasi/trading |

Mungkin hanya fokus pada satu tahap (pengembangan atau konstruksi) |

| Strategi aset |

Build-to-Own, pegang dan operasikan |

Beberapa perusahaan cenderung menjual proyek |

| Kemampuan sinergi |

Menekankan sinergi ESS dan trading |

Beberapa perusahaan memiliki rantai sinergi yang lebih pendek |

| Eksposur risiko |

Lebih sensitif terhadap koneksi jaringan dan pendanaan |

Lebih sensitif terhadap siklus pesanan/konstruksi |

Gambar 1. SK Eternix vs. sejawat energi terbarukan Korea: Perbedaan dalam rantai bisnis, strategi aset, integrasi ESS, dan sensitivitas risiko.

Gambar 1. SK Eternix vs. sejawat energi terbarukan Korea: Perbedaan dalam rantai bisnis, strategi aset, integrasi ESS, dan sensitivitas risiko.

Keempat dimensi dalam tabel berfungsi sebagai filter tingkat pertama. Jika dua perusahaan berbeda secara signifikan dalam strategi aset, pengakuan pendapatan, dan eksposur risiko, perbandingan horizontal bisa menyesatkan—meskipun keduanya berada di sektor energi terbarukan.

Di mana letak keunggulan struktural SK Eternix?

Terutama pada "operasi portofolio." Tenaga surya, angin, sel bahan bakar, dan ESS saling melengkapi. Begitu aset operasi terakumulasi, stabilitas arus kas biasanya lebih tinggi, dan kemampuan trading listrik membantu meningkatkan alokasi aset serta efisiensi penyelesaian. Struktur ini lebih cocok untuk kerangka analisis bisnis jangka menengah hingga panjang, meskipun mungkin tidak selalu menunjukkan elastisitas tinggi di semua fase pasar.

Nilai operasi portofolio terletak pada pengurangan ketergantungan terhadap satu jalur teknologi atau satu proyek. Tenaga surya, angin, sel bahan bakar, dan ESS masing-masing memiliki sensitivitas berbeda terhadap kebijakan, siklus konstruksi, dan kondisi operasi. Portofolio multi-aset membantu membangun kurva operasi yang lebih lengkap. Namun, semakin beragam aset, semakin tinggi tuntutan pada alokasi, pendanaan, dan manajemen proyek.

Dibandingkan sejawat, faktor apa yang lebih memengaruhi SK Eternix?

Dibandingkan sejawat, SK Eternix lebih rentan terhadap empat jenis variabel. Pertama, kecepatan komisioning—kapan proyek yang sedang dibangun tersambung ke jaringan menentukan seberapa cepat keuntungan direalisasikan. Kedua, kondisi pendanaan—suku bunga dan lingkungan pembiayaan kembali memengaruhi imbal hasil aset. Ketiga, perubahan aturan—penyesuaian mekanisme pasar listrik dapat mengubah efisiensi penyelesaian. Keempat, konversi nilai tukar—hasil akun yang akhirnya dilihat investor lintas batas mungkin tidak sinkron dengan kinerja denominasi won Korea.

Variabel-variabel ini dapat ditinjau secara berkelanjutan menggunakan Daftar Periksa Kebijakan, Kemajuan Proyek & Risiko Nilai Tukar.

SK Eternix vs. Sejawat: Perbedaan Inti Sekilas

| Item Perbandingan |

SK Eternix |

Perusahaan Berfokus Pengembangan/Konstruksi |

Perusahaan Peralatan atau Material |

| Karakteristik pendapatan |

Cenderung ke arah operasi dan penyelesaian jangka panjang |

Cenderung ke arah penyelesaian proyek dan kemajuan konstruksi |

Cenderung ke arah pesanan, pengiriman, dan siklus harga |

| Beban aset |

Lebih berat, membutuhkan kepemilikan aset jangka panjang |

Umumnya bergantung pada siklus proyek |

Umumnya lebih bergantung pada inventaris dan kapasitas |

| Risiko utama |

Koneksi jaringan, pendanaan, kebijakan, aturan trading listrik |

Konstruksi, penerimaan, penagihan proyek |

Bahan baku, permintaan, persaingan harga |

| Fokus analisis |

Kualitas dan arus kas aset yang dapat dioperasikan |

Jalur proyek dan efisiensi eksekusi |

Margin kotor, pesanan, utilisasi kapasitas |

Inti dari tabel ini adalah memecah mekanisme keuntungan yang berbeda di balik label "energi terbarukan." SK Eternix lebih baik dianalisis dalam kerangka aset operasi, bukan sekadar membandingkan pertumbuhan pendapatan atau kapitalisasi pasar dengan semua perusahaan energi terbarukan.

Bagaimana cara menghindari "seolah-olah membandingkan tapi sebenarnya salah banding"?

Kesalahan perbandingan umum terdiri dari tiga jenis:

- Membandingkan langsung valuasi perusahaan tipe operasi dengan perusahaan rekayasa murni

- Hanya melihat kapasitas terpasang sambil mengabaikan koneksi jaringan dan utilisasi

- Hanya melihat pertumbuhan pendapatan sambil mengabaikan kualitas arus kas dan struktur utang

Untuk SK Eternix, "metode komparabilitas struktural" lebih tepat: filter dulu perusahaan yang juga berorientasi operasi, juga memiliki sinergi penyimpanan energi, dan juga dipengaruhi mekanisme kebijakan—lalu lakukan perbandingan horizontal. Model bisnis Build-to-Own menjadi batas kunci saat menilai target yang sebanding.

Apa keterbatasan perbandingan sejawat?

Perbandingan sejawat tidak dapat menggantikan pengungkapan perusahaan itu sendiri. Perusahaan energi terbarukan sangat bervariasi dalam tahap proyek, kondisi koneksi jaringan, struktur pendanaan, kebijakan regional, dan standar akuntansi. Meskipun label bisnisnya serupa, kurva risiko yang terkait bisa sangat berbeda.

Keterbatasan lain adalah siklus yang tidak sinkron. Perusahaan tipe rekayasa mungkin mencerminkan perubahan pesanan lebih awal; perusahaan tipe operasi lebih terpengaruh oleh koneksi jaringan dan penyelesaian; perusahaan tipe peralatan mungkin terpengaruh lebih awal oleh harga bahan baku dan inventaris. Hasil perbandingan sebaiknya digunakan sebagai penilaian struktural, bukan sebagai kesimpulan mandiri.

Perbandingan sejawat membahas masalah klasifikasi perusahaan; informasi halaman trading membahas identifikasi target dan eksekusi order. Saat menganalisis SK Eternix, pertama konfirmasi perusahaan di balik 475150, lalu tempatkan struktur bisnisnya ke dalam kerangka sejawat energi terbarukan untuk observasi. Jika kode, nama, atau sektor pasar salah diidentifikasi, perbandingan selanjutnya kehilangan landasan.

Halaman trading juga dapat membantu memverifikasi apakah target dapat diperdagangkan, jenis order apa yang tersedia, dan apakah denominasi dana akun jelas. Namun, informasi ini tidak dapat menggantikan analisis sejawat. Pendekatan yang lebih aman adalah memperlakukan halaman trading sebagai pintu masuk verifikasi operasional, dan perbandingan sejawat sebagai pintu masuk pemahaman bisnis—tangani masing-masing secara terpisah.

Ringkasan

Perbedaan utama antara SK Eternix dan saham energi terbarukan Korea yang sebanding terletak pada "model" bukan "label." Tanpa mengidentifikasi dulu apakah perusahaan itu tipe operasi, tipe proyek, atau tipe peralatan, sulit mencapai kesimpulan yang valid. Perbandingan struktural lebih penting daripada angka-angka individual.

FAQ

Mengapa tidak bisa hanya melihat kapasitas terpasang?

Kapasitas terpasang tidak sama dengan imbal hasil—efisiensi operasi, mekanisme penyelesaian, dan biaya pendanaan sama pentingnya.

Apakah SK Eternix lebih mirip saham pertumbuhan atau saham utilitas?

Di antaranya: memiliki atribut pertumbuhan, tetapi realisasi keuntungan juga menunjukkan karakteristik aset operasi.

Indikator mana yang paling perlu diperhatikan dalam perbandingan sejawat?

Prioritaskan kualitas aset yang dapat dioperasikan dan stabilitas arus kas, baru kemudian pertumbuhan keuntungan periode tunggal.

Mengapa perusahaan tipe operasi tidak bisa langsung dibandingkan dengan perusahaan rekayasa?

Perusahaan tipe operasi bergantung pada operasi aset jangka panjang dan arus kas, sementara perusahaan rekayasa lebih bergantung pada penyelesaian proyek dan penagihan. Kedua jenis ini berbeda dalam kecepatan pendapatan dan eksposur risiko.