Penutupan pemerintah Amerika Serikat telah memecahkan rekor selama 36 hari.

Dalam dua hari terakhir, pasar keuangan global mengalami penurunan tajam. Nasdaq, Bitcoin, saham teknologi, Indeks Nikkei 225—bahkan aset safe haven seperti Obligasi Pemerintah AS dan emas—turut terdampak.

Kepanikan pasar meluas ketika para politisi di Washington masih terjebak dalam sengketa anggaran. Apakah penutupan pemerintah berkaitan dengan gejolak pasar global? Jawabannya mulai jelas.

Ini bukan penurunan pasar biasa; melainkan krisis likuiditas yang dipicu oleh penutupan pemerintah. Dengan belanja fiskal dibekukan dan ratusan miliar dolar terperangkap di rekening Treasury—tidak dapat beredar ke pasar—sumber utama sistem keuangan benar-benar terputus.

Lubang Hitam Treasury

Treasury General Account (TGA) adalah rekening giro utama yang dipegang pemerintah AS pada Federal Reserve. Semua pendapatan federal—baik dari pajak maupun penerbitan obligasi—masuk ke rekening ini.

Seluruh pembayaran pemerintah, mulai dari gaji pegawai federal hingga pengeluaran pertahanan, berasal dari TGA.

Secara normal, TGA berfungsi sebagai pusat transit, menjaga arus dana tetap dinamis. Treasury mengumpulkan dan segera membelanjakan, menyalurkan dana ke sektor keuangan swasta, meningkatkan cadangan bank, dan menyediakan likuiditas pasar.

Penutupan pemerintah memutus aliran ini. Treasury terus mengumpulkan dana melalui pajak dan obligasi, dan saldo TGA terus meningkat. Namun tanpa anggaran yang disetujui kongres, sebagian besar lembaga tutup dan Treasury tidak dapat membelanjakan sesuai rencana. TGA berubah menjadi lubang hitam keuangan—uang masuk, tetapi tidak keluar.

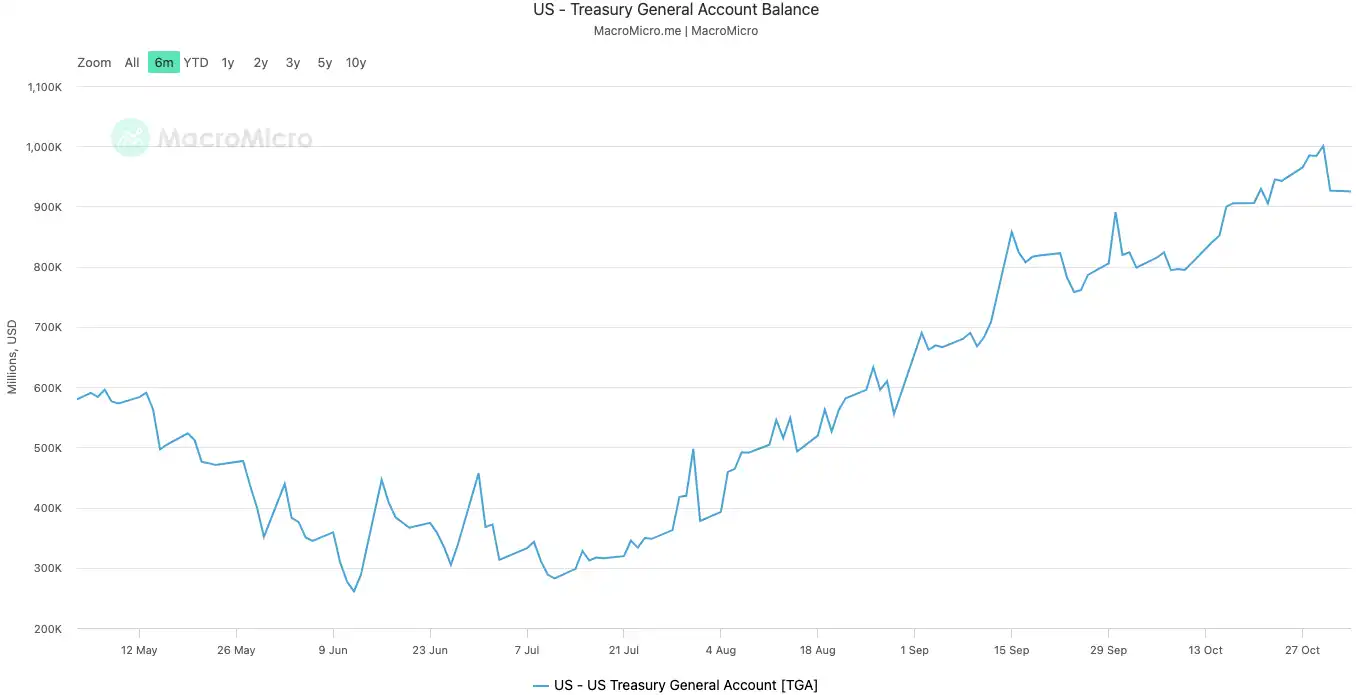

Sejak penutupan dimulai 10 Oktober 2025, saldo TGA membengkak dari USD 800 miliar menjadi lebih dari USD 1 triliun pada 30 Oktober. Dalam 20 hari, lebih dari USD 200 miliar ditarik dari pasar dan terkunci di Fed.

Saldo TGA | Sumber: MicroMacro

Analis mencatat hampir USD 700 miliar likuiditas pasar ditarik dalam sebulan—dampak yang setara dengan beberapa kali kenaikan suku bunga Fed atau percepatan pengetatan kuantitatif.

Ketika TGA menyedot cadangan bank, kapasitas dan kemauan bank untuk menyalurkan kredit anjlok, sehingga biaya pendanaan melonjak.

Aset yang paling sensitif terhadap likuiditas selalu terkena lebih dulu. Pada 11 Oktober, hari kedua penutupan, pasar kripto jatuh dengan likuidasi hampir USD 20 miliar. Minggu ini, saham teknologi anjlok—Nasdaq turun 1,7% pada Selasa, sementara Meta dan Microsoft jatuh setelah laporan keuangan.

Aksi jual di pasar keuangan global merupakan tanda paling nyata dari pengetatan diam-diam ini.

Sistem Mengalami Demam

TGA menjadi “penyakit” yang memicu krisis likuiditas, dan lonjakan suku bunga pinjaman overnight adalah gejala “demam” paling jelas dalam sistem keuangan.

Pasar pinjaman overnight—tempat bank memperdagangkan dana jangka pendek—adalah jaringan kapiler sistem keuangan. Tingkat bunganya menjadi indikator paling akurat tentang ketatnya likuiditas antarbank. Ketika likuiditas berlimpah, meminjam mudah dan suku bunga stabil. Ketika likuiditas mengering, bank berebut dana dan rela membayar lebih untuk pinjaman overnight.

Bank Kekurangan Dana Tunai

Dua indikator utama menunjukkan tingkat keparahan:

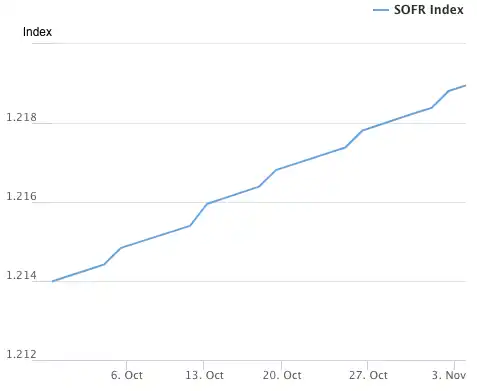

Pertama adalah SOFR (Secured Overnight Financing Rate). Pada 31 Oktober, SOFR melonjak ke 4,22%—kenaikan harian terbesar dalam setahun.

Angka ini melampaui batas atas Fed sebesar 4,00% untuk federal funds rate dan 32 basis poin di atas tingkat efektif—tertinggi sejak krisis Maret 2020. Biaya pinjaman antarbank kini jauh di atas suku bunga kebijakan Fed.

Indeks SOFR | Sumber: Federal Reserve Bank of New York

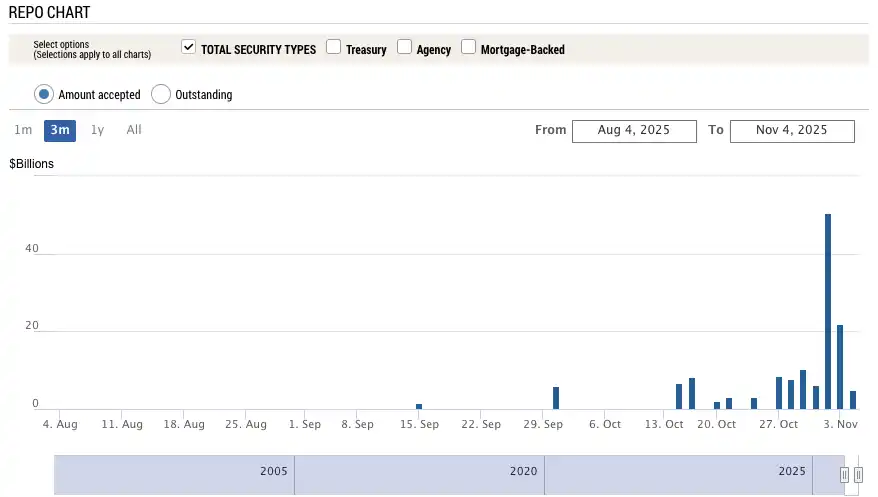

Indikator kedua, yang lebih mencolok, adalah penggunaan Standing Repo Facility (SRF) dari Fed. SRF adalah jendela likuiditas darurat—bank dapat menjaminkan obligasi berkualitas tinggi ke Fed untuk memperoleh dana ketika pasar pinjaman kering.

Pada 31 Oktober, penggunaan SRF melonjak ke USD 50,35 miliar—rekor tertinggi sejak krisis pandemi Maret 2020. Sistem perbankan mengalami kekeringan dolar akut, terpaksa mencari dukungan terakhir dari Fed.

Penggunaan SRF | Sumber: Federal Reserve Bank of New York

Gagal Bayar Utang

Demam di sistem keuangan menularkan stres ke rantai ekonomi riil yang paling lemah, meledakkan bom utang yang selama ini tersembunyi. Saat ini, real estat komersial dan pinjaman otomotif menjadi sektor paling rentan.

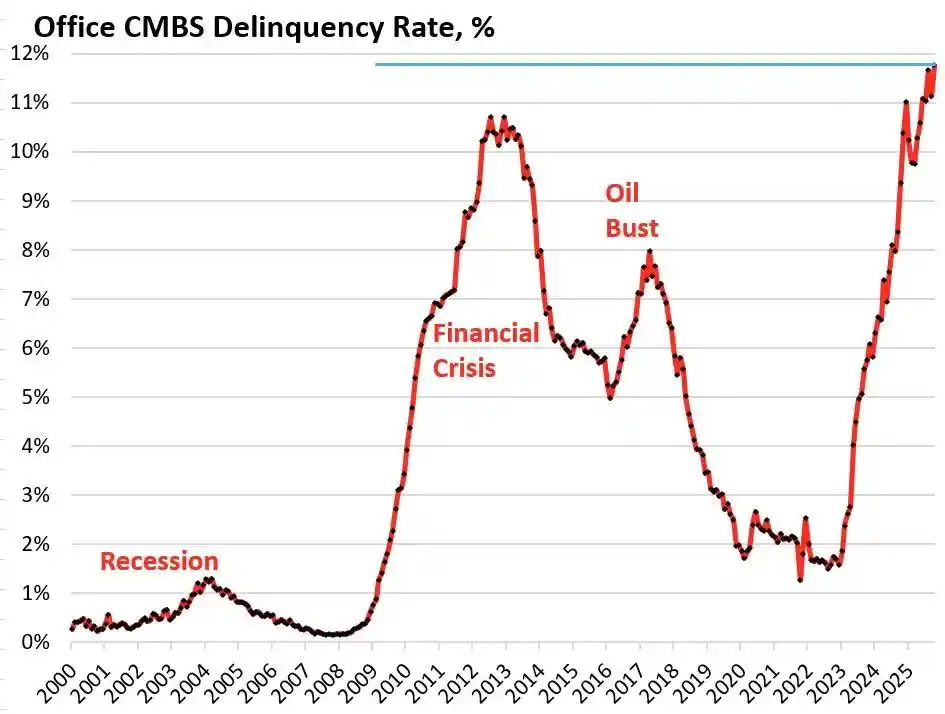

Menurut Trepp, tingkat gagal bayar CMBS (Commercial Mortgage-Backed Securities) perkantoran AS menyentuh 11,8% pada Oktober 2025—rekor baru, melewati puncak krisis 2008 sebesar 10,3%. Dalam tiga tahun, angkanya naik dari 1,8%—hampir sepuluh kali lipat.

Tingkat gagal bayar CMBS perkantoran AS | Sumber: Wolf Street

Bravern Office Commons, Bellevue, Washington merupakan contoh nyata. Dulu disewa penuh oleh Microsoft dan bernilai USD 605 juta pada 2020, kini nilainya anjlok 56% menjadi USD 268 juta setelah Microsoft hengkang dan masuk status gagal bayar.

Krisis real estat komersial paling parah sejak 2008 ini menular ke seluruh sistem keuangan melalui bank regional, REIT, dan dana pensiun.

Dari sisi konsumen, gagal bayar pinjaman mobil mulai menjadi alarm. Harga mobil baru rata-rata sudah menembus USD 50.000, peminjam subprime menghadapi bunga 18–20%, dan gagal bayar melonjak. Per September 2025, gagal bayar pinjaman mobil subprime mendekati 10%, dan keterlambatan pinjaman mobil secara keseluruhan naik lebih dari 50% dalam 15 tahun.

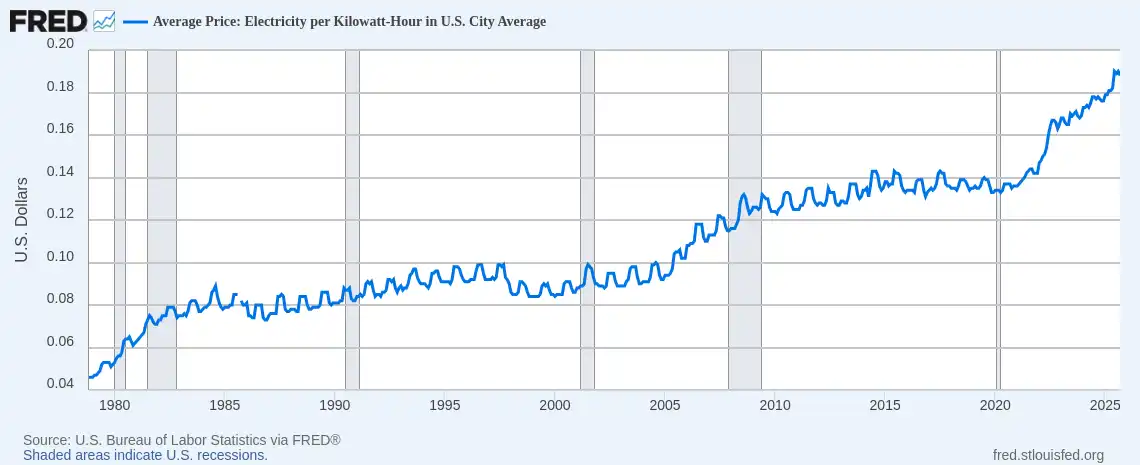

Tagihan Listrik Melonjak

Pada saat bersamaan, harga energi yang melambung menekan banyak rumah tangga. Di tengah inflasi tinggi, kenaikan tarif listrik sangat memberatkan. Sejak awal 2025, rata-rata tarif listrik rumah tangga AS naik lebih dari 11%.

Tarif listrik rata-rata AS (USD/kWh) | Sumber: Federal Reserve Bank of St. Louis (FRED)

Di Florida, Al Salvi yang berusia 63 tahun dan pengguna kursi roda kini menghadapi tagihan bulanan hampir USD 500. “Kami harus memilih antara membayar tagihan listrik atau membeli obat,” ujarnya kepada NPR pada Oktober.

Krisis energi—dipicu oleh jaringan listrik tua dan lonjakan permintaan daya dari AI—bercampur dengan masalah bunga dan utang, memberikan tekanan finansial besar pada rumah tangga.

Dari pengetatan tersembunyi TGA, tekanan bunga sistemik, hingga kekacauan di real estat komersial, pinjaman mobil, dan tagihan listrik rumah tangga, rantai penularan krisis kini semakin jelas.

Kebuntuan politik di Washington telah membuka kelemahan struktural mendalam ekonomi AS.

Penurunan Pasar Tenaga Kerja

Krisis yang lebih dalam sedang berkembang di pasar tenaga kerja. Penutupan pemerintah tidak hanya menguras likuiditas pasar—sekaligus membuat Fed kehilangan indikator kebijakan paling vital: data ekonomi.

Sampai kebuntuan berakhir, indikator resmi utama—termasuk data pekerjaan bulanan dan inflasi CPI—ditunda. Artinya, pada saat krusial, Fed “terbang buta” tanpa panduan paling otoritatif.

Dengan kekosongan data, pasar terpaksa mengandalkan alternatif sektor swasta. Laporan pekerjaan ADP September (“mini nonfarm payrolls”) yang dirilis 1 Oktober menunjukkan pekerjaan swasta AS turun 32.000—penurunan beruntun pertama sejak pandemi.

Pekerjaan Nonfarm ADP AS, Okt 2023–Sep 2025 | Sumber: MicroMacro

Pada laporan pekerjaan resmi terakhir sebelum penutupan, hanya 22.000 pekerjaan baru tercipta pada Agustus, dan data historis direvisi turun sebanyak 911.000 pekerjaan.

Pascapandemi, pertumbuhan pekerjaan bulanan AS biasanya berkisar antara 200.000–300.000. Kini anjlok ke 20.000, bahkan negatif—menandakan stagnasi atau kontraksi. Lebih buruk lagi, revisi tajam ke bawah berarti pasar tenaga kerja jauh lebih lemah dari laporan resmi.

Pada rapat 31 Oktober, Fed memangkas suku bunga 25 basis poin sesuai ekspektasi, namun mengubah pernyataan dari “pasar tenaga kerja kuat” menjadi “risiko penurunan pekerjaan meningkat.” Presiden Fed Atlanta Bostic memperingatkan setelah rapat bahwa risiko pekerjaan meningkat sejak Agustus.

Komentar ini menyoroti kekhawatiran Fed yang semakin besar—dan data mendukungnya. Amazon mengumumkan ribuan PHK, UPS memangkas posisi manajemen, dan pasar tenaga kerja yang sebelumnya stabil kini mulai mengalami pemutusan hubungan kerja. Setelah gelombang PHK teknologi periode 2023–2024, perekrutan pada 2025 hampir berhenti. Sektor ritel, logistik, dan jasa keuangan juga melakukan PHK.

Sejarah menunjukkan, kenaikan pengangguran adalah indikator klasik resesi. Ketika pasar tenaga kerja berubah dari booming ke bust, PHK meluas, kepercayaan konsumen runtuh, dan resesi biasanya mengikuti. Jika penurunan pekerjaan berlanjut, AS berpotensi menghadapi risiko sistemik yang lebih besar daripada krisis likuiditas—yakni resesi penuh.

Bagaimana Para Trader Berposisi?

Berapa lama krisis likuiditas ini akan berlangsung? Trader terbelah. Sebagian besar mengakui tekanan, namun berbeda pendapat tentang prospek makro enam bulan ke depan.

Kaum pesimis, seperti Mott Capital Management, memperingatkan potensi guncangan sebesar akhir 2018. Cadangan bank berada di titik rendah berbahaya, mirip dengan penurunan neraca Fed 2018. Selama penutupan berlanjut dan TGA menyedot likuiditas, tekanan tidak akan berakhir. Satu-satunya harapan: pengumuman Treasury quarterly refunding (QRA) pada 2 November. Jika Treasury memangkas target TGA, lebih dari USD 150 miliar likuiditas bisa masuk ke pasar. Jika tidak, krisis akan berlanjut hingga musim dingin.

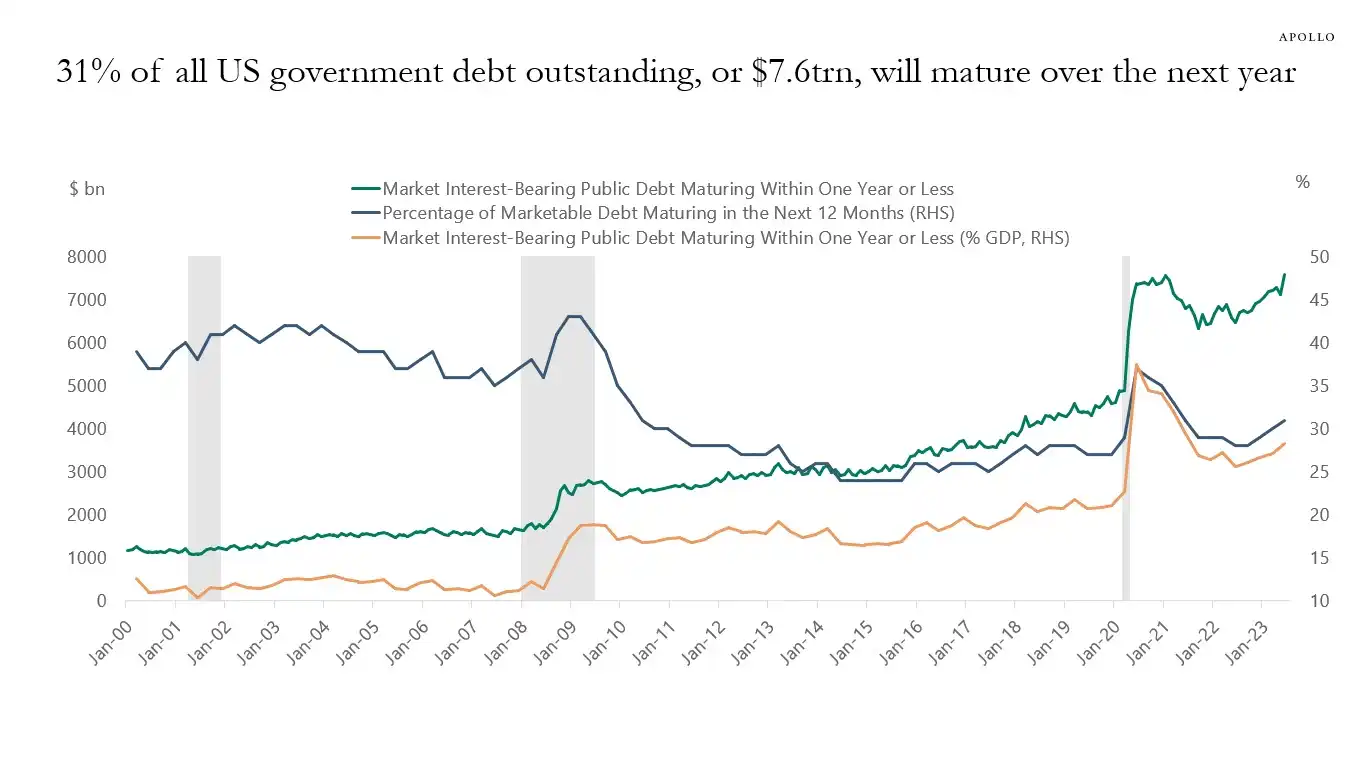

Kaum optimis, dipimpin analis makro Raoul Pal, menawarkan teori tekanan likuiditas jangka pendek. Ia melihat tekanan saat ini sebagai pendahulu gelombang likuiditas. Dalam 12 bulan ke depan, AS harus menggulirkan utang hingga USD 10 triliun, memaksa stabilisasi dan kebijakan likuiditas.

31% utang pemerintah AS (sekitar USD 7 triliun) jatuh tempo tahun depan—ditambah penerbitan baru, total bisa mencapai USD 10 triliun | Sumber: Apollo Academy

Begitu penutupan berakhir, belanja fiskal yang selama ini tertahan akan membanjiri pasar, dan pengetatan kuantitatif (QT) Fed secara teknis berakhir—atau bahkan berbalik arah.

Untuk persiapan pemilu sela 2026, pemerintah akan mengerahkan semua kebijakan—pemangkasan suku bunga, pelonggaran aturan bank, regulasi kripto, dan lainnya. Dengan China dan Jepang juga menambah likuiditas, gelombang pelonggaran global baru sangat mungkin terjadi. Penurunan saat ini hanyalah koreksi pasar; strategi terbaik adalah membeli saat pasar turun.

Lembaga keuangan besar seperti Goldman Sachs dan Citi mengambil posisi lebih netral. Sebagian besar memprediksi penutupan akan berakhir dalam satu hingga dua minggu. Setelah selesai, dana TGA yang terkunci akan segera dilepas, meredakan tekanan likuiditas. Namun arah jangka panjang tetap bergantung pada QRA Treasury dan kebijakan Fed.

Tren historis menunjukkan, baik “scare” neraca tahun 2018 maupun krisis repo September 2019, semuanya berakhir setelah Fed menginjeksikan likuiditas baru. Kini, dengan kebuntuan politik dan risiko ekonomi, pembuat kebijakan kembali di persimpangan yang sama.

Jangka pendek, nasib pasar bergantung pada Washington. Jangka panjang, ekonomi global tampak terjebak dalam siklus utang, stimulus, dan gelembung aset.

Krisis akibat penutupan ini mungkin menjadi awal dari peristiwa likuiditas yang lebih besar.

Disclosure:

- Artikel ini diterbitkan ulang dari [BlockBeats], dengan hak cipta tetap milik penulis asli [EeeVee]. Untuk pertanyaan terkait penerbitan ulang, silakan hubungi tim Gate Learn untuk penyelesaian cepat.

- Disclaimer: Seluruh pandangan dan opini yang diungkapkan merupakan milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan tanpa mencantumkan referensi ke Gate.