#MetaSellsComputeTriggersChipSlump

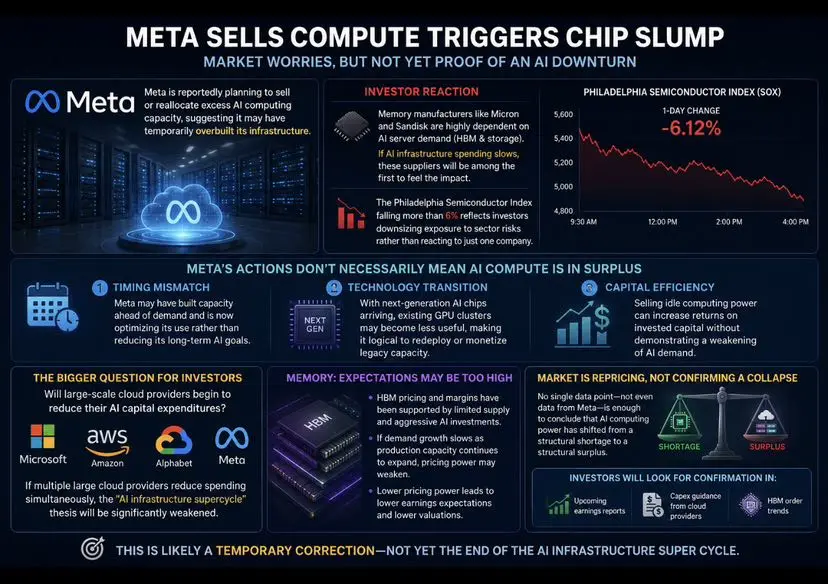

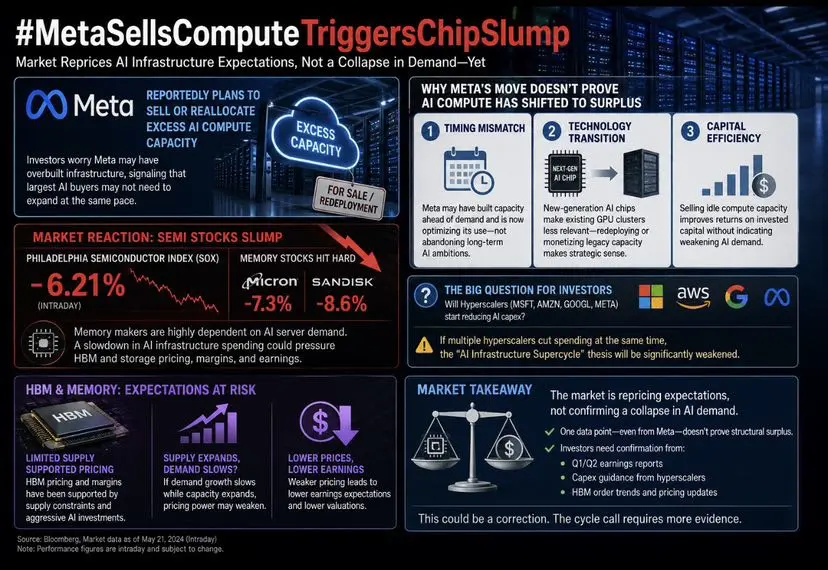

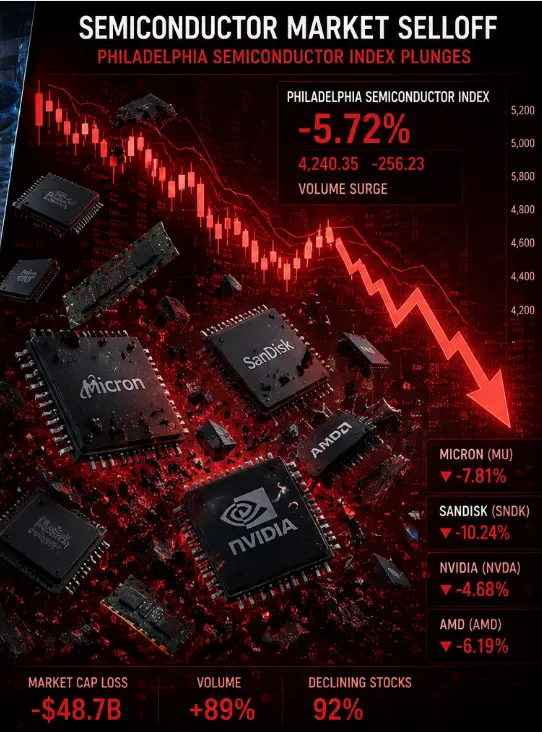

2026年7月1日、メタ・プラットフォームズが、余剰のAIコンピューティング容量を外部顧客に販売するクラウドインフラ事業を構築する計画を発表したことで、世界の人工知能(AI)半導体市場に大きな地殻変動が生じた。世界有数のテクノロジー企業によるこの戦略転換は、半導体エコシステム全体に衝撃を与え、半導体銘柄全体に大幅な売り圧力を引き起こし、AIアクセラレーターの今後の需要軌道に関する根本的な疑問を投げかけた。市場の反応は即座的かつ深刻で、メタの自社株は約8~10%急騰した一方、AIインフラ分野の競合企業は壊滅的な下落に直面した。ネビュースは約12%急落、コアウィーブは約10%下落、スーパーマイクロコンピューターは約4%下落、エヌビディアは約2%下落、AMDは約3%下落、インテル、アーム・ホールディングス、台湾積体電路製造、グローバルファウンドリーズはそれぞれ約4%の時価総額を失った。

この市場混乱の根底にある計算式は、現在のAIインフラ投資の不安定な性質を明らかにしている。メタは、AIへの野望を支えるために、主にエヌビディアから、巨大なデータセンターの構築と最先端のAI半導体の調達に数百億ドルを投資してきた。余剰のコンピューティング容量を収益化するクラウド事業を創設することで、メタは実質的に、自社の社内目的に必要な以上のインフラを構築したことを認めていることになる。この余剰容量は、半導体業界にとって諸刃の剣である。一方では、大手テクノロジー企業がAIインフラに多額の投資を続ける意欲を示している。他方では、こうした巨額の設備投資の根底にある需要想定が過度に楽観的であった可能性があることを示唆している。

業界アナリストによると、2024年に約529億2000万ドルと評価された世界のAI半導体市場は、2030年までに2955億6000万ドルに達すると予測されており、年平均成長率(CAGR)33.2%を表している。しかし、この成長軌道は現在、大きな逆風に直面している。AIデータセンター半導体市場の推定81%を支配するエヌビディアは、その支配力が技術的な競争ではなく、需要側の懸念によって挑戦を受けている。同社のデータセンター売上高(全売上高の約90%を占める)は、2026会計年度第1四半期に441億ドルに達し、前年同期比69%増となった。しかし、この印象的な成長率は、メタのような大口顧客が追加の半導体を購入するのではなく、余剰容量の転売を始めるにつれて、減速する可能性がある。

AI半導体市場の競争力学は根本的な変革を遂げている。AIアクセラレーター市場の約10%を占めるAMDは、MI300Xアクセラレーターをエヌビディア製品の実行可能な代替品として位置づけてきた。この市場シェアは、2024年の約5%から大幅に増加しており、AMDがエヌビディアから市場シェアを奪取することに成功していることを示している。しかし、メタのクラウド発表は、新たな供給源を導入することでこの競争環境を混乱させ、新規半導体購入の全体的な需要を減少させる恐れがある。2026年に5145億ドルに達したAI半導体市場の総収益(2025年の3909億ドルから19%増)は、需要シグナルの弱まりを受けて下方修正の可能性に直面している。

半導体業界へのより広範な影響は、個別の株価変動をはるかに超えている。半導体市場はデータセンター向けAI半導体へのエクスポージャーが大きく、デロイトの業界見通しによると、2026年には業界収益の最大約50%がこの市場セグメントからもたらされると予想されている。この集中リスクは、AI半導体需要の減速が半導体エコシステム全体に不均衡な影響を与えることを意味する。2025年に22%の成長率を予測していた業界アナリストは、現在その予測を2026年には約12%に下方修正しており、一部の予測では楽観的なシナリオで18%の成長に達する可能性を示唆しつつも、これが以前の期待からの大幅な減速を表すことを認めている。

メタのクラウド事業が代表する需要破壊シナリオは、軽視できない。メタのような規模の企業が余剰のAIコンピューティング容量を販売し始めると、事実上、追加の半導体購入を必要とせずに市場に新たな供給を追加することになる。この供給注入は、アマゾン・ウェブ・サービス、マイクロソフト・アジュール、グーグル・クラウドなどのクラウドプロバイダー、およびコアウィーブやネビュースのような専門AIインフラ企業と直接競合する。競争圧力は半導体メーカーにも及び、クラウドプロバイダーからの需要減少が、新たなAIアクセラレーターへの発注減少に直接つながるからだ。計算式は明白だ。メタが余剰容量を通じて外部のAIコンピューティング需要のわずか10~15%を満たすことができれば、それは従来のクラウドプロバイダーにとって数十億ドルの収益損失を意味し、ひいてはエヌビディア、AMD、インテルへの半導体発注減少につながる可能性がある。

AI半導体業界の市場構造は、これらの懸念を増幅させている。現在のAIアクセラレーションの最先端を代表するエヌビディアのB200チップは、カルシの予測市場データによると、その計算能力の価格が低下している。この価格圧縮は、AIコンピューティング容量の供給が需要よりも速く成長していることを示しており、メタのクラウド参入はこの傾向を加速させるだけだろう。計算能力の価格低下は、データセンター運営者の投資収益率計算に直接影響を与え、設備投資計画の縮小と半導体需要へのさらなる圧力につながる可能性がある。

この市場シフトの地理的側面は、需要見通しにさらなる複雑さを加えている。中国市場におけるエヌビディアのAI半導体販売は、ファーウェイのような現地競合企業が市場シェアを獲得するにつれて停滞している。ファーウェイは、最先端製造技術へのアクセスを制限する米国の輸出規制に直面しながらも、世界で最も強力なAIコンピューティングクラスターの一部を展開し、中国市場で大きな進出を果たしている。この展開は、世界第2位の経済大国がAI半導体においてますます自給自足になりつつあることを意味し、米国半導体会社のアドレス可能市場を縮小させている。中国需要の減少と米国の主要テクノロジー企業からの余剰容量の組み合わせは、複数四半期にわたって持続する可能性のある需要圧迫を生み出している。

AIインフラ構築の財務計算は、潜在的な需要調整の規模を明らかにしている。大手テクノロジー企業は、AIインフラ投資に総額2兆7000億ドル以上をコミットしている。この巨額の設備投資は、AIコンピューティング需要が当面指数関数的に成長するという想定に基づいていた。しかし、主要顧客での余剰容量の出現は、供給が需要成長を上回っている可能性を示唆している。半導体製造のような資本集約型産業で供給が需要を上回る場合、調整プロセスは通常、設備投資の長期にわたる減少、在庫削減、価格競争を伴う。

既存のクラウドプロバイダーからの競争対応は、半導体需要への圧力をさらに強める可能性が高い。アマゾン・ウェブ・サービス、マイクロソフト・アジュール、グーグル・クラウドはすべてAIインフラに巨額の投資を行っており、激しい競争なしにメタに市場シェアを譲ることはない。この競争力学は通常、AIコンピューティングサービスの価格引き下げとして現れ、クラウドプロバイダーの利益率を圧迫し、最新のAI半導体に割増料金を支払う意欲を低下させる。AIコンピューティングサービスの需要の価格弾力性は、価格低下がある程度の追加需要を刺激することを意味するが、この需要反応の規模は、メタの余剰容量による供給注入を相殺するには不十分かもしれない。

AIインフラ市場のメモリ半導体セグメントも、大きな変動を経験している。マイクロン・テクノロジーは、第3四半期の好調な決算で株価が急騰していたが、メタのクラウド発表後に5%以上下落した。メモリ半導体、特にAIアクセラレーターで使用される高帯域幅メモリは、AIインフラ構築の主要な受益者であった。しかし、メモリの需要はAIアクセラレーターの需要に直接結びついており、アクセラレーター購入の減速はメモリ需要の減少につながる。年平均成長率34%で成長していた高帯域幅メモリ市場は、データセンター運営者が容量拡大計画を調整するにつれて、この成長率が減速する可能性がある。

メタの発表によって引き起こされた市場センチメントのシフトは、AIインフラのバリュエーションに関するより広範な再評価を反映している。積極的な成長想定に基づいてAI半導体銘柄を歴史的な高バリュエーションで買い上げていた投資家は、現在期待値を再調整している。主要なAI半導体企業の株価収益率(PER)は高い水準に達していたが、成長期待の緩和に伴い圧縮に直面している。このバリュエーション調整プロセスは長期化し苦痛を伴う可能性があり、投資家はより低い成長と競争激化の新たな現実に徐々に適応していく。

半導体企業にとっての戦略的含意は深遠である。AIアクセラレーター市場でほぼ独占的地位を享受してきたエヌビディアは、最大の顧客が競合他社になり得るという現実に直面しなければならない。AMDの課題は異なるが同様に重要である。同社はデータセンター運営者に対し、既存設備の余剰容量を利用するのではなく、自社のアクセラレーターを購入するよう説得しなければならない。AIアクセラレーター市場での競争力回復に苦闘してきたインテルは、復活を試みているまさにその時に、全体的な市場成長の縮小の見通しに直面している。

AI半導体需要の長期的な見通しは依然として明るいが、今後の道のりはこれまで想定されていたよりも変動しやすい可能性が高い。世界のAI半導体市場は、2024年の約529億2000万ドルから2030年には2955億6000万ドルに成長すると予測されており、年平均成長率33.2%を表している。しかし、この成長の時期と軌道は、現在より大きな不確実性にさらされている。市場は、業界が新たな需要の現実に適応するにつれて、供給過剰と価格軟調の時期を経験し、その後成長が再開するにつれて供給逼迫の時期を経験する可能性がある。

結論として、メタのクラウドコンピューティング事業への参入は、AI半導体業界にとって分水嶺となる出来事である。この発表は、AI開発を取り巻く熱狂によって以前は覆い隠されていた、余剰容量と需要の持続可能性に関する根底にある懸念を露呈させた。半導体銘柄から時価総額が数十億ドルも蒸発した即座の市場反応は、成長見通しの根本的な再評価を反映している。AIコンピューティング能力の長期的な需要は引き続き成長する可能性が高いが、短期的な見通しはかなり不確実になっている。投資家と業界参加者は、競争激化、価格圧力、需要変動を特徴とする、より複雑な環境を乗り切らなければならない。

@Gate_Square

2026年7月1日、メタ・プラットフォームズが、余剰のAIコンピューティング容量を外部顧客に販売するクラウドインフラ事業を構築する計画を発表したことで、世界の人工知能(AI)半導体市場に大きな地殻変動が生じた。世界有数のテクノロジー企業によるこの戦略転換は、半導体エコシステム全体に衝撃を与え、半導体銘柄全体に大幅な売り圧力を引き起こし、AIアクセラレーターの今後の需要軌道に関する根本的な疑問を投げかけた。市場の反応は即座的かつ深刻で、メタの自社株は約8~10%急騰した一方、AIインフラ分野の競合企業は壊滅的な下落に直面した。ネビュースは約12%急落、コアウィーブは約10%下落、スーパーマイクロコンピューターは約4%下落、エヌビディアは約2%下落、AMDは約3%下落、インテル、アーム・ホールディングス、台湾積体電路製造、グローバルファウンドリーズはそれぞれ約4%の時価総額を失った。

この市場混乱の根底にある計算式は、現在のAIインフラ投資の不安定な性質を明らかにしている。メタは、AIへの野望を支えるために、主にエヌビディアから、巨大なデータセンターの構築と最先端のAI半導体の調達に数百億ドルを投資してきた。余剰のコンピューティング容量を収益化するクラウド事業を創設することで、メタは実質的に、自社の社内目的に必要な以上のインフラを構築したことを認めていることになる。この余剰容量は、半導体業界にとって諸刃の剣である。一方では、大手テクノロジー企業がAIインフラに多額の投資を続ける意欲を示している。他方では、こうした巨額の設備投資の根底にある需要想定が過度に楽観的であった可能性があることを示唆している。

業界アナリストによると、2024年に約529億2000万ドルと評価された世界のAI半導体市場は、2030年までに2955億6000万ドルに達すると予測されており、年平均成長率(CAGR)33.2%を表している。しかし、この成長軌道は現在、大きな逆風に直面している。AIデータセンター半導体市場の推定81%を支配するエヌビディアは、その支配力が技術的な競争ではなく、需要側の懸念によって挑戦を受けている。同社のデータセンター売上高(全売上高の約90%を占める)は、2026会計年度第1四半期に441億ドルに達し、前年同期比69%増となった。しかし、この印象的な成長率は、メタのような大口顧客が追加の半導体を購入するのではなく、余剰容量の転売を始めるにつれて、減速する可能性がある。

AI半導体市場の競争力学は根本的な変革を遂げている。AIアクセラレーター市場の約10%を占めるAMDは、MI300Xアクセラレーターをエヌビディア製品の実行可能な代替品として位置づけてきた。この市場シェアは、2024年の約5%から大幅に増加しており、AMDがエヌビディアから市場シェアを奪取することに成功していることを示している。しかし、メタのクラウド発表は、新たな供給源を導入することでこの競争環境を混乱させ、新規半導体購入の全体的な需要を減少させる恐れがある。2026年に5145億ドルに達したAI半導体市場の総収益(2025年の3909億ドルから19%増)は、需要シグナルの弱まりを受けて下方修正の可能性に直面している。

半導体業界へのより広範な影響は、個別の株価変動をはるかに超えている。半導体市場はデータセンター向けAI半導体へのエクスポージャーが大きく、デロイトの業界見通しによると、2026年には業界収益の最大約50%がこの市場セグメントからもたらされると予想されている。この集中リスクは、AI半導体需要の減速が半導体エコシステム全体に不均衡な影響を与えることを意味する。2025年に22%の成長率を予測していた業界アナリストは、現在その予測を2026年には約12%に下方修正しており、一部の予測では楽観的なシナリオで18%の成長に達する可能性を示唆しつつも、これが以前の期待からの大幅な減速を表すことを認めている。

メタのクラウド事業が代表する需要破壊シナリオは、軽視できない。メタのような規模の企業が余剰のAIコンピューティング容量を販売し始めると、事実上、追加の半導体購入を必要とせずに市場に新たな供給を追加することになる。この供給注入は、アマゾン・ウェブ・サービス、マイクロソフト・アジュール、グーグル・クラウドなどのクラウドプロバイダー、およびコアウィーブやネビュースのような専門AIインフラ企業と直接競合する。競争圧力は半導体メーカーにも及び、クラウドプロバイダーからの需要減少が、新たなAIアクセラレーターへの発注減少に直接つながるからだ。計算式は明白だ。メタが余剰容量を通じて外部のAIコンピューティング需要のわずか10~15%を満たすことができれば、それは従来のクラウドプロバイダーにとって数十億ドルの収益損失を意味し、ひいてはエヌビディア、AMD、インテルへの半導体発注減少につながる可能性がある。

AI半導体業界の市場構造は、これらの懸念を増幅させている。現在のAIアクセラレーションの最先端を代表するエヌビディアのB200チップは、カルシの予測市場データによると、その計算能力の価格が低下している。この価格圧縮は、AIコンピューティング容量の供給が需要よりも速く成長していることを示しており、メタのクラウド参入はこの傾向を加速させるだけだろう。計算能力の価格低下は、データセンター運営者の投資収益率計算に直接影響を与え、設備投資計画の縮小と半導体需要へのさらなる圧力につながる可能性がある。

この市場シフトの地理的側面は、需要見通しにさらなる複雑さを加えている。中国市場におけるエヌビディアのAI半導体販売は、ファーウェイのような現地競合企業が市場シェアを獲得するにつれて停滞している。ファーウェイは、最先端製造技術へのアクセスを制限する米国の輸出規制に直面しながらも、世界で最も強力なAIコンピューティングクラスターの一部を展開し、中国市場で大きな進出を果たしている。この展開は、世界第2位の経済大国がAI半導体においてますます自給自足になりつつあることを意味し、米国半導体会社のアドレス可能市場を縮小させている。中国需要の減少と米国の主要テクノロジー企業からの余剰容量の組み合わせは、複数四半期にわたって持続する可能性のある需要圧迫を生み出している。

AIインフラ構築の財務計算は、潜在的な需要調整の規模を明らかにしている。大手テクノロジー企業は、AIインフラ投資に総額2兆7000億ドル以上をコミットしている。この巨額の設備投資は、AIコンピューティング需要が当面指数関数的に成長するという想定に基づいていた。しかし、主要顧客での余剰容量の出現は、供給が需要成長を上回っている可能性を示唆している。半導体製造のような資本集約型産業で供給が需要を上回る場合、調整プロセスは通常、設備投資の長期にわたる減少、在庫削減、価格競争を伴う。

既存のクラウドプロバイダーからの競争対応は、半導体需要への圧力をさらに強める可能性が高い。アマゾン・ウェブ・サービス、マイクロソフト・アジュール、グーグル・クラウドはすべてAIインフラに巨額の投資を行っており、激しい競争なしにメタに市場シェアを譲ることはない。この競争力学は通常、AIコンピューティングサービスの価格引き下げとして現れ、クラウドプロバイダーの利益率を圧迫し、最新のAI半導体に割増料金を支払う意欲を低下させる。AIコンピューティングサービスの需要の価格弾力性は、価格低下がある程度の追加需要を刺激することを意味するが、この需要反応の規模は、メタの余剰容量による供給注入を相殺するには不十分かもしれない。

AIインフラ市場のメモリ半導体セグメントも、大きな変動を経験している。マイクロン・テクノロジーは、第3四半期の好調な決算で株価が急騰していたが、メタのクラウド発表後に5%以上下落した。メモリ半導体、特にAIアクセラレーターで使用される高帯域幅メモリは、AIインフラ構築の主要な受益者であった。しかし、メモリの需要はAIアクセラレーターの需要に直接結びついており、アクセラレーター購入の減速はメモリ需要の減少につながる。年平均成長率34%で成長していた高帯域幅メモリ市場は、データセンター運営者が容量拡大計画を調整するにつれて、この成長率が減速する可能性がある。

メタの発表によって引き起こされた市場センチメントのシフトは、AIインフラのバリュエーションに関するより広範な再評価を反映している。積極的な成長想定に基づいてAI半導体銘柄を歴史的な高バリュエーションで買い上げていた投資家は、現在期待値を再調整している。主要なAI半導体企業の株価収益率(PER)は高い水準に達していたが、成長期待の緩和に伴い圧縮に直面している。このバリュエーション調整プロセスは長期化し苦痛を伴う可能性があり、投資家はより低い成長と競争激化の新たな現実に徐々に適応していく。

半導体企業にとっての戦略的含意は深遠である。AIアクセラレーター市場でほぼ独占的地位を享受してきたエヌビディアは、最大の顧客が競合他社になり得るという現実に直面しなければならない。AMDの課題は異なるが同様に重要である。同社はデータセンター運営者に対し、既存設備の余剰容量を利用するのではなく、自社のアクセラレーターを購入するよう説得しなければならない。AIアクセラレーター市場での競争力回復に苦闘してきたインテルは、復活を試みているまさにその時に、全体的な市場成長の縮小の見通しに直面している。

AI半導体需要の長期的な見通しは依然として明るいが、今後の道のりはこれまで想定されていたよりも変動しやすい可能性が高い。世界のAI半導体市場は、2024年の約529億2000万ドルから2030年には2955億6000万ドルに成長すると予測されており、年平均成長率33.2%を表している。しかし、この成長の時期と軌道は、現在より大きな不確実性にさらされている。市場は、業界が新たな需要の現実に適応するにつれて、供給過剰と価格軟調の時期を経験し、その後成長が再開するにつれて供給逼迫の時期を経験する可能性がある。

結論として、メタのクラウドコンピューティング事業への参入は、AI半導体業界にとって分水嶺となる出来事である。この発表は、AI開発を取り巻く熱狂によって以前は覆い隠されていた、余剰容量と需要の持続可能性に関する根底にある懸念を露呈させた。半導体銘柄から時価総額が数十億ドルも蒸発した即座の市場反応は、成長見通しの根本的な再評価を反映している。AIコンピューティング能力の長期的な需要は引き続き成長する可能性が高いが、短期的な見通しはかなり不確実になっている。投資家と業界参加者は、競争激化、価格圧力、需要変動を特徴とする、より複雑な環境を乗り切らなければならない。

@Gate_Square