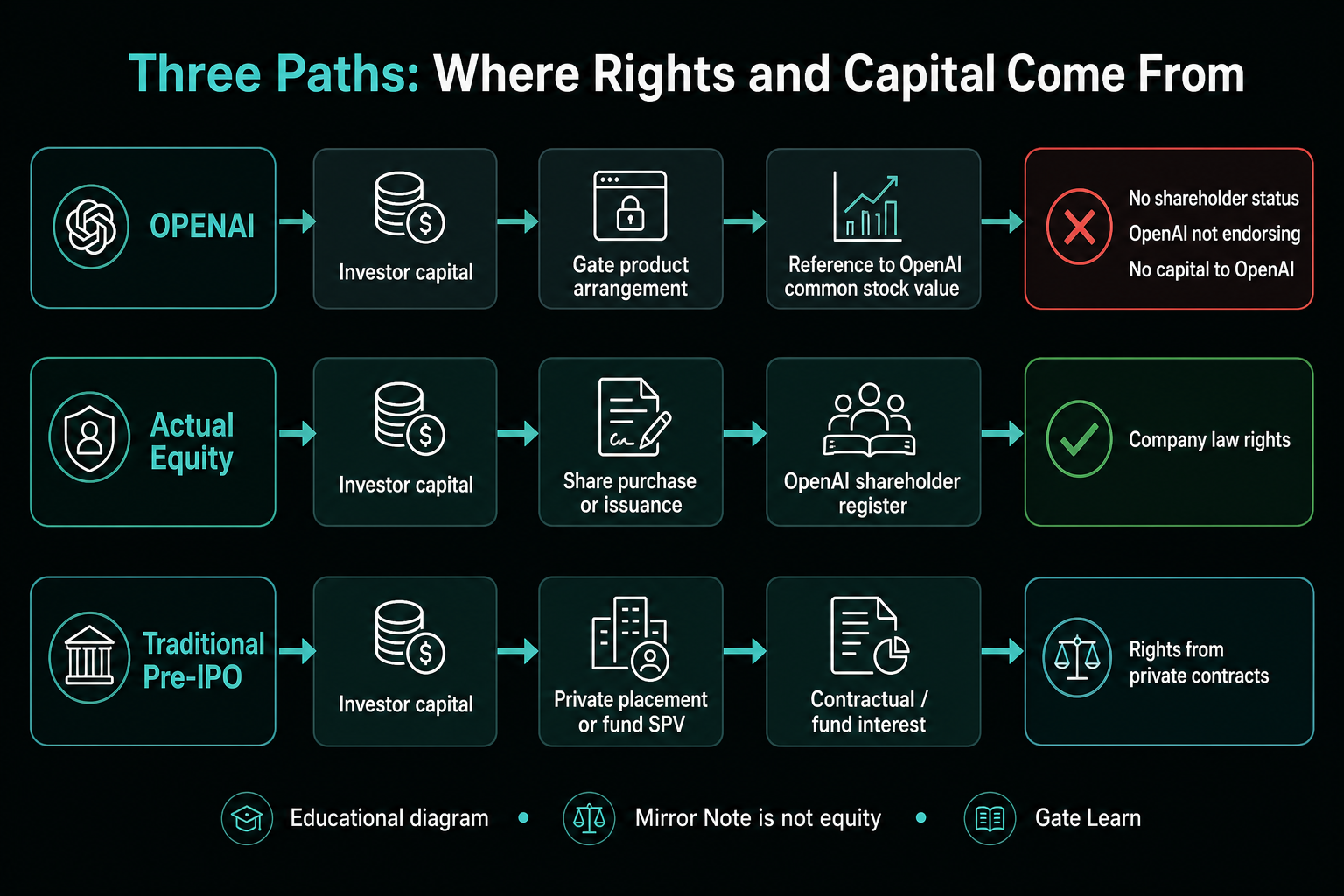

OPENAI es una nota espejo y un instrumento de pago contingente divulgados por Gate. El patrimonio real de OpenAI hace referencia a las acciones de la empresa, mientras que las inversiones tradicionales Pre-IPO suelen basarse en transacciones privadas o acuerdos de fondos.

"Asociación de valor" no equivale a "derechos legales idénticos". Las comparaciones deben centrarse en el origen de los derechos, la formación de precios y los términos de liquidación, no solo en si el nombre de la marca coincide. Si la comparación se limita a "acceder a la narrativa de OpenAI", los tres caminos pueden parecer similares; pero si preguntas "contra quién puede el holder presentar una reclamación y por qué", las diferencias se hacen evidentes.

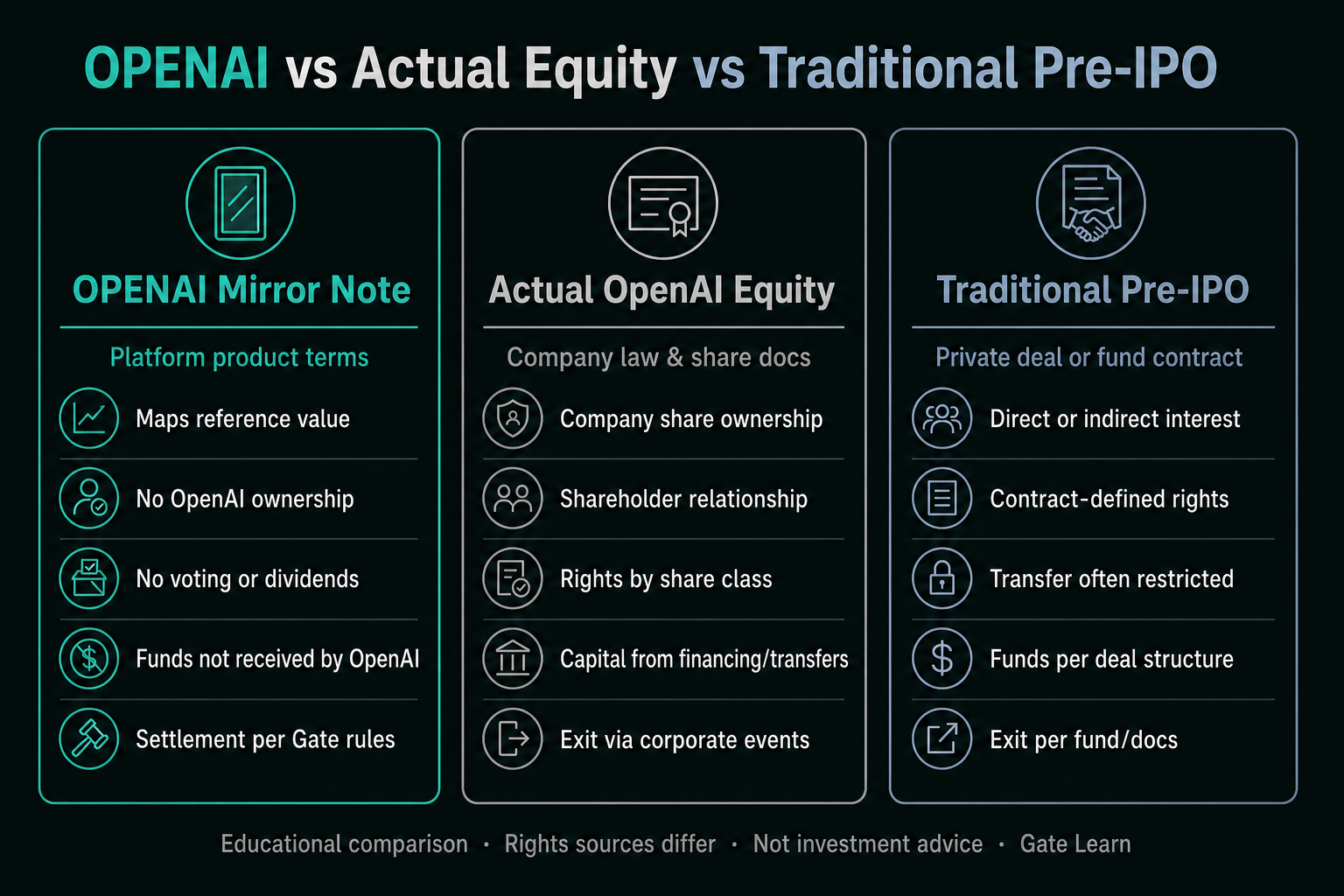

¿Qué es la nota espejo OPENAI?

Según la divulgación oficial en chino e inglés, el certificado de activo OPENAI se emite antes de la salida a bolsa de OpenAI para reflejar el valor de mercado de la empresa antes y después de la cotización. Es una nota de pago contingente. Los holders reciben asignaciones, transferencias y liquidaciones según los términos del producto, pero no adquieren propiedad sobre los activos o acciones de la empresa. La página del proyecto Gate y los anuncios especifican: no representa acciones reales; no establece una relación legal con OpenAI; OpenAI no ha participado, autorizado ni respaldado, y no recibe fondos recaudados.

Por lo tanto, OPENAI debe considerarse un "producto que refleja el valor de referencia según las reglas de divulgación", no una "acción fraccionada de la empresa". Este es el fundamento para todas las tablas comparativas posteriores.

¿Qué son el patrimonio real de OpenAI y las inversiones tradicionales Pre-IPO?

El patrimonio real se refiere al capital de la empresa constituido conforme a la ley de sociedades, estatutos, registros de accionistas y documentos de transacción. El alcance de los derechos del accionista depende de la clase de acción y la jurisdicción; el término "tenencia accionarial" no otorga automáticamente control total. El patrimonio real no listado suele implicar restricciones de transferencia, derechos de información y obligaciones derivadas de acuerdos de accionistas.

La inversión tradicional Pre-IPO generalmente consiste en participar en patrimonio no listado mediante colocaciones privadas, transferencias secundarias de acciones o vehículos de fondos antes de la cotización pública. Los inversores pueden poseer acciones directamente o mediante participaciones en fondos o intereses contractuales indirectos; las restricciones de transferencia y condiciones de salida dependen de los documentos correspondientes. Al distinguir entre OPENAI y el patrimonio real, es esencial separar el capital a nivel de empresa de los derechos de nota a nivel de plataforma. Incluso cuando OpenAI es el sujeto, las vías tradicionales pueden tener contrapartes, obligaciones de divulgación y mecanismos de salida completamente diferentes.

¿Cómo se comparan los derechos y las relaciones legales entre los tres?

| Dimensión de comparación |

Nota espejo OPENAI |

Patrimonio real de OpenAI |

Pre-IPO tradicional |

| Base legal |

Términos del producto Gate |

Acciones, documentos societarios y ley |

Contratos de colocación privada o fondos |

| Propiedad de la empresa |

No |

Sí (el alcance depende de la clase de acción) |

Directa o indirecta, según contrato |

| Voto y dividendos |

No proporcionados |

Según las acciones y acuerdos de la empresa |

Según tenencia o derechos en el fondo |

| Relación legal con OpenAI |

No establecida |

Relación de accionista |

Depende de la estructura |

| Destino de los fondos |

OpenAI no recibe fondos |

Depende de la financiación o transferencia |

Según términos de colocación privada o fondos |

Nota de la imagen: Los tres caminos pueden estar vinculados al valor de OpenAI, pero el origen de los derechos y los mecanismos de liquidación son distintos.

Nota de la imagen: Los tres caminos pueden estar vinculados al valor de OpenAI, pero el origen de los derechos y los mecanismos de liquidación son distintos.

¿En qué difieren precio, valor y liquidez?

El valor de OPENAI se basa en el valor de referencia de las acciones ordinarias y los ajustes según los términos; el valor de mercado oficial implícito se deriva del precio comprometido y el número estimado de acciones—consulta Valoración implícita y dilución. El valor del patrimonio real depende de la clase de acción, la transacción y la estructura de capital; el Pre-IPO tradicional puede incluir comisiones de fondos, metodología del NAV y periodos de bloqueo. No debe compararse directamente la liquidez: OPENAI depende del premercado divulgado y de los mecanismos de liquidación, mientras que el patrimonio y los derechos privados suelen estar sujetos a restricciones contractuales y regulatorias. Comparar los "precios" de los tres caminos en la misma escala suele pasar por alto las asimetrías en liquidez y restricciones de derechos.

¿Cómo difieren las acciones corporativas y los mecanismos de liquidación?

OPENAI puede ajustar bases de cálculo o tenencias en caso de nuevas emisiones, divisiones/fusiones de acciones o reclasificaciones, según los términos; también puede circular en premercado según lo divulgado, ser redimido tras periodos de bloqueo post-IPO o liquidarse en USDT al valor de mercado justo tras el vencimiento o ciertos eventos. Las acciones corporativas del patrimonio real están regidas por documentos societarios; el Pre-IPO tradicional requiere seguir los términos de colocación privada o de distribución y liquidación del fondo. Las contrapartes de liquidación difieren: la vía de nota está sujeta a reglas del producto y disposiciones de la plataforma, la vía de patrimonio a la empresa e intermediarios de valores, y la vía de fondo a los gestores y documentos de la sociedad.

Nota de la imagen: Las unidades de referencia y las acciones corporativas afectan los cálculos espejo a través de los términos del producto; no constituyen entrega de patrimonio.

Nota de la imagen: Las unidades de referencia y las acciones corporativas afectan los cálculos espejo a través de los términos del producto; no constituyen entrega de patrimonio.

¿Cuáles son los riesgos y limitaciones de los tres caminos?

Las principales limitaciones de OPENAI son su naturaleza no patrimonial y la dependencia de las reglas de la plataforma; la incertidumbre Pre-IPO, la liquidez en premercado y la liquidación por eventos también suponen riesgos. Dado que OpenAI no participa en el producto ni recibe fondos, los holders no pueden considerar las divulgaciones de la plataforma como documentos de financiación de la empresa ni como comunicaciones a accionistas. El patrimonio real y el Pre-IPO tradicional tampoco son "canales sin restricciones": las diferencias de clase de acción, restricciones de transferencia, asimetría informativa, comisiones a nivel de fondo y tiempos de salida pueden afectar la realización de derechos.

Un error común es comparar solo el "acceso al nombre OpenAI" e ignorar el texto contractual. Las notas espejo se comparan mediante páginas de producto y anuncios; el patrimonio directo, mediante acciones y acuerdos societarios; el Pre-IPO tradicional, mediante memorandos de colocación privada o acuerdos de sociedad de fondos. Cualquier enfoque que fusione los tres en una sola etiqueta de "inversión OpenAI" pierde distinciones críticas. La lista de verificación de riesgos del producto es la mejor herramienta para comparar requisitos, bloqueos, liquidación y avisos legales conforme a los términos divulgados, no para inferir derechos a partir del nombre del producto.

Para quienes investigan OpenAI, las preguntas clave son: a nivel empresarial, "¿se convierte uno en accionista?"; a nivel de producto, "¿qué términos rigen las reclamaciones de liquidación?". Solo si ambas preguntas se responden se completa la clasificación del camino. Los nombres idénticos nunca prueban estructuras idénticas.

Resumen

Bajo la palabra clave "OpenAI", las vías de participación deben dividirse en al menos tres tipos: notas espejo, patrimonio real y Pre-IPO tradicional. OPENAI establece referencia y liquidación según los términos de Gate; el patrimonio real se centra en la propiedad de la empresa; el Pre-IPO tradicional se define por contratos de colocación privada o fondos. El propósito de la comparación es aclarar las diferencias de mecanismo, no clasificar los caminos; nombres idénticos no implican estructuras idénticas.

Preguntas frecuentes

¿OPENAI es realmente una acción de OpenAI?

No. OPENAI es una nota espejo y un instrumento de pago contingente definidos oficialmente. Solo refleja valor de referencia y no transfiere la propiedad de OpenAI.

¿Tener OPENAI otorga derechos de voto o dividendos?

No. Los derechos están definidos por los términos del producto Gate y no establecen una relación legal con OpenAI.

¿Cuál es la diferencia principal entre OPENAI y un Pre-IPO tradicional?

OPENAI es una nota de mapeo de valor bajo los términos del producto en la plataforma; el Pre-IPO tradicional suele adquirir capital directo o indirecto de la empresa mediante colocación privada o contratos de fondos.

¿Cómo afectan las acciones corporativas de OpenAI a OPENAI?

En caso de nuevas emisiones, cancelaciones, divisiones/fusiones de acciones o reclasificaciones, las divulgaciones de Gate pueden ajustar bases de cálculo o tenencias; estos ajustes no significan que los holders participen directamente en las acciones corporativas.

¿Qué sucede con OPENAI si OpenAI no sale a bolsa, es adquirida o entra en quiebra?

Según el anuncio, si OpenAI no cotiza tras la fecha de vencimiento, o en caso de adquisición, fusión o quiebra, la liquidación será en USDT al valor de mercado justo de las acciones ordinarias de OpenAI. Si la liquidación resulta en cero, el valor de referencia del producto también puede ser cero.