OpenAI Les informations opérationnelles et financières d’une entreprise peuvent influencer les attentes du marché quant à sa valorisation avant introduction en bourse (pre-IPO). Cependant, dans le cas de Gate Pre-IPOs OPENAI, le risque principal provient de la structure du produit.

La déclaration de risque de Gate précise que la société cible n’est pas encore cotée et que la date de cotation reste indéterminée, ce qui engendre une forte incertitude. Une baisse de valeur, l’absence de cotation sans issue alternative ou une faillite entraînant une valeur nulle peuvent occasionner des pertes. La volatilité des actifs crypto et l’insuffisance de la liquidité avant introduction en bourse sont également mises en avant. Ces mentions soulignent l’incertitude et le risque de perte potentielle, sans garantir ni exclure aucun scénario.

Pourquoi la nature du produit constitue-t-elle l’élément essentiel à vérifier ?

OPENAI est officiellement qualifié de mirror note et de contingent payment note, conçus pour refléter la valeur de marché avant et après cotation. La mention OpenAI ou Pre-IPO dans le nom n’implique pas que chaque certificat corresponde à une action livrable. OPENAI et Capital réel précise que les droits sont régis par les conditions de la plateforme et non par le registre des actionnaires. Si la classification du produit est ignorée, toute discussion ultérieure sur la valorisation, l’activité avant introduction ou le règlement reposera sur des bases erronées.

L’avertissement rappelle que l’émission n’est pas liée à OpenAI : OpenAI n’est ni impliqué, ni autorisé, ni en soutien ; ne perçoit aucun produit et n’a transmis aucune information à Gate. Considérer les documents de la plateforme comme des engagements de la société s’écarte des pratiques de divulgation appropriées.

Quelles limites découlent de l’absence de droits d’actionnaire ?

Les détenteurs ne bénéficient d’aucun droit de vote, de dividende ou de privilège d’actionnaire, et ne peuvent exercer aucune réclamation contre OpenAI sur la base des gains ou pertes du produit. Les droits contractuels se limitent aux modalités du produit : allocation, déblocage, circulation et règlement. Autrement dit, il s’agit de savoir « si les conditions du produit permettent une action donnée », et non « quels droits d’actionnaire sont accordés par les statuts de la société ».

| Dimension de vérification |

OPENAI |

Capital réel OpenAI |

| Source des droits |

Conditions du produit Gate |

Actions et documents de la société |

| Vote / Dividende |

Aucun |

Selon la classe d’actions |

| Lien juridique |

Non établi |

Actionnaire et société |

| Gestion de la valeur |

Valeur de référence + conditions |

Capital de la société et modalités de sortie |

Quelles incertitudes pèsent sur la valorisation et le prix avant introduction ?

La valorisation implicite d’environ 895 milliards $ découle du prix engagé et du nombre de parts de référence, comme détaillé dans Valorisation implicite et dilution. Les valorisations historiques post-investissement issues du tableau de financement de la société constituent une autre source de données. Les émissions, annulations, splits ou reclassements d’actions peuvent modifier les références ; les prix avant introduction sont aussi influencés par la profondeur du carnet d’ordres et les modalités temporaires de trading, et ne doivent pas être considérés comme le prix officiel des actions cotées. Assimiler « valorisation implicite » et « transactions avant introduction » conduit à une mauvaise interprétation des paramètres comme des mécanismes de marché.

Le trading avant introduction en bourse est exposé à la volatilité, à une liquidité réduite et à d’éventuelles modifications des règles. Les annonces et avertissements de risque précisent que les fonds empruntés ne peuvent être utilisés pour la souscription, que les comptes institutionnels et sous-comptes ne sont pas éligibles, que les utilisateurs de régions restreintes peuvent ne pas accéder à tout ou partie des services, et qu’en cas de divergence de traduction, la version anglaise prévaut. Les modalités de souscription et de déblocage sont précisées dans Allocation et déblocage de la souscription. Les restrictions d’éligibilité et d’emprunt délimitent le périmètre de participation, sans constituer un avis juridique individuel.

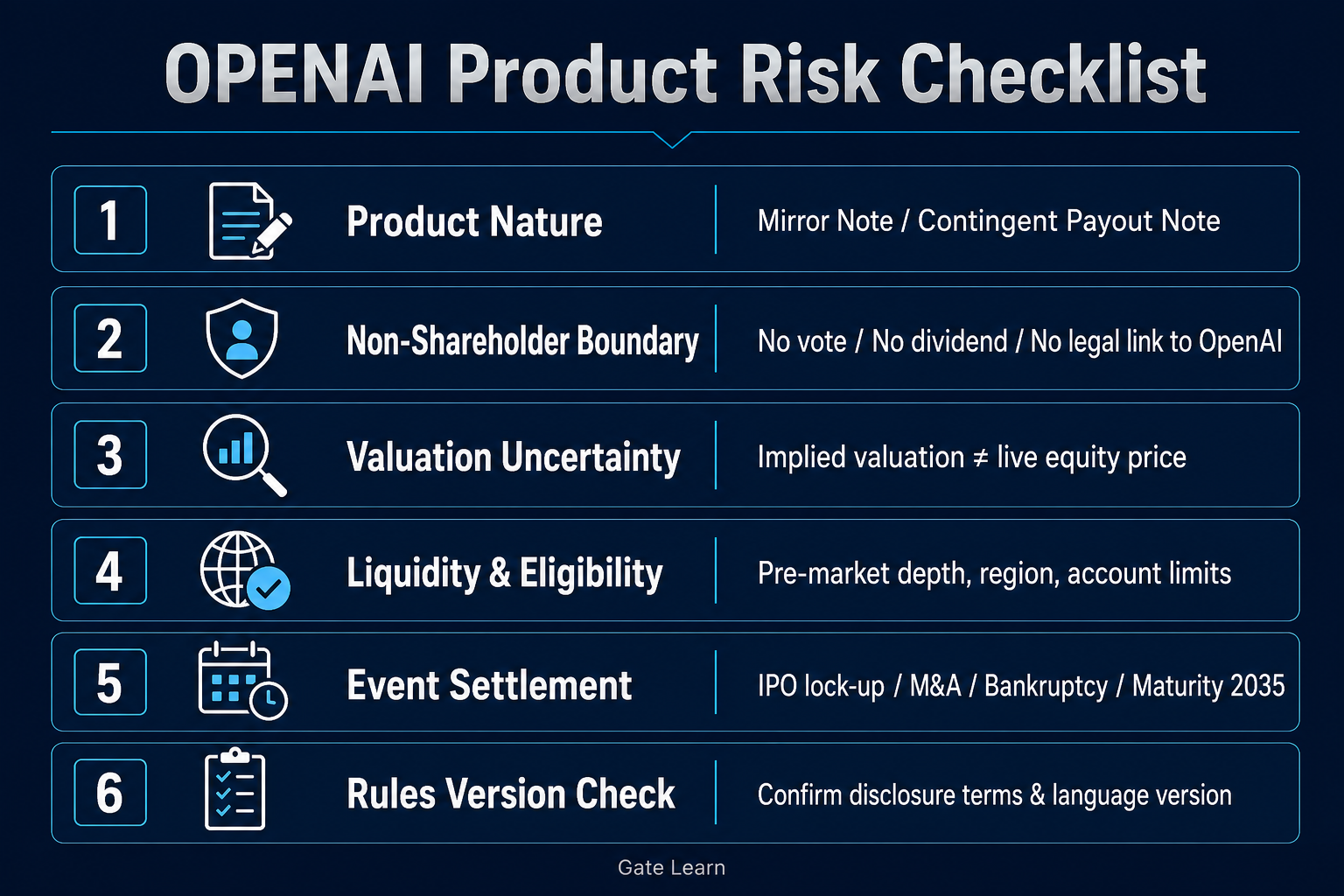

Figure 1. Liste de contrôle pour la nature du produit, les droits non actionnariaux, la valeur de référence, la liquidité, l’éligibilité et le règlement.

Figure 1. Liste de contrôle pour la nature du produit, les droits non actionnariaux, la valeur de référence, la liquidité, l’éligibilité et le règlement.

Quel impact ont les retards d’IPO, les fusions ou la faillite sur le processus ?

L’incertitude sur la date de cotation implique que la sortie reste déterminée par les modalités avant introduction et à l’échéance. Après l’IPO de la société cible, les actifs sont soumis à une période de blocage de six mois ; à son terme, les options annoncées incluent la conversion en actions, en actions tokenisées ou le remboursement en USDT. Si la société n’est pas cotée au 31 décembre 2035, ou subit une acquisition, fusion ou faillite, le règlement se fait sur la juste valeur de marché de l’action ordinaire en USDT ; en cas de liquidation à valeur nulle, la valeur de référence du produit peut également devenir nulle. Les détails figurent dans Trading avant introduction et règlement.

| Ordre |

Fait à confirmer |

Limite de risque correspondante |

| 1 Définition du produit |

Mirror note / contingent payment note |

Pas de capital réel |

| 2 Étendue des droits |

Pas de droit de vote, de dividende, ni de lien juridique avec la société |

Ne pas assimiler à une qualité d’actionnaire |

| 3 Référence et ajustement |

Formule de valorisation implicite, actions de la société |

Les chiffres peuvent devenir caduques |

| 4 Marché et éligibilité |

Avant introduction, compte, région, restrictions d’emprunt |

Disponibilité incertaine |

| 5 Règlement des événements |

Blocage post-IPO, maturité, fusion, faillite |

Mode de sortie et critères de juste valeur de marché |

La liste de contrôle doit être recoupée avec la version et l’horodatage de la page projet Gate et des annonces officielles ; les rapports PANews servent uniquement à vérifier les déclarations publiques. Lors de la vérification, il est recommandé de consulter la FAQ du projet ainsi que l’annonce complète : la FAQ synthétise souvent les limites sous forme de questions-réponses, tandis que l’annonce détaille la fenêtre de souscription, le calendrier de déblocage et la section règlement. Si des divergences existent, par exemple entre « les certificats sont négociables avant introduction » et « les allocations sont débloquées par tranches », il convient d’interpréter selon le mécanisme, et non à partir d’une seule affirmation.

Les investisseurs qui suivent OpenAI doivent également vérifier si les documents font référence aux tours de financement de la société ou aux prix engagés du produit OPENAI. Les confondre risque de fausser l’évaluation des risques. Les avertissements de la plateforme insistent sur une forte incertitude et un risque de perte de capital, sans garantie de rendement ; la finalité de la liste de contrôle est d’identifier les modalités, pas d’obtenir des « engagements fermes ». En cas de mise à jour, la vérification doit se faire sur la version anglaise la plus récente et la page projet, et non sur des résumés obsolètes.

Résumé

L’évaluation des routes de mapping de plateforme sous le mot-clé OpenAI met en lumière des risques qui dépassent la simple volatilité avant introduction, et incluent les limites de droits et de règlement des mirror notes. Le statut non actionnarial, les hypothèses de valorisation, la liquidité avant introduction, les restrictions d’éligibilité, ainsi que les modalités d’IPO, de fusion, de faillite ou de maturité déterminent ensemble le champ des issues réclamables. Une vérification systématique des publications officielles permet de distinguer les communications d’entreprise des règles produit et d’éviter d’utiliser la terminologie boursière pour décrire des contraintes de note. Le risque élevé et l’absence de protection du capital doivent être considérés comme des principes fondamentaux lors de l’examen de ce contenu.

FAQ

OPENAI est-il une action OpenAI ?

Non. Il s’agit d’un mirror note et d’un contingent payment note émis par Gate, qui ne représente pas des actions réelles et n’établit aucun lien juridique avec OpenAI.

Pourquoi la valorisation implicite et le prix avant introduction peuvent-ils différer ?

La valorisation implicite est calculée sur la base du prix engagé et du nombre de parts de référence ; le prix avant introduction dépend de l’offre et de la demande sur la plateforme. Les actions de la société et le statut non coté accentuent l’écart.

Quels risques de liquidité existent sur le marché avant introduction ?

Les risques incluent la volatilité des prix, une profondeur de carnet limitée et de possibles modifications des conditions de transfert ; les codes temporaires et l’offre en circulation peuvent aussi être ajustés selon le statut de cotation.

Comment le règlement est-il assuré en cas de retard ou d’absence d’IPO ?

La date d’échéance est fixée au 31 décembre 2035 ; si la société n’est pas cotée à cette date ou en cas d’acquisition, fusion ou faillite, le règlement s’effectue sur la juste valeur de marché de l’action ordinaire en USDT ; en cas de liquidation à zéro, la valeur de référence peut aussi devenir nulle.

Quels comptes ou régions peuvent être exclus de la participation ?

Avis officiel : les utilisateurs de régions restreintes peuvent ne pas avoir accès à tout ou partie des services ; les comptes institutionnels et sous-comptes ne sont pas éligibles à la souscription Pre-IPO ; les fonds empruntés ne peuvent pas être utilisés pour la souscription.