عانى سوق العملات المستقرة طويلاً من خلل هيكلي: إذ تستأثر الجهات المصدرة بفوائد الاحتياطي مركزياً، بينما تقود منصات التداول وبوابات الدفع حركة التداول دون الحصول على حوافز متناسبة. تهيمن عملتا USDC وUSDT على حصة السوق، لكن منطق توزيع عوائدهما لا يزال متمحوراً حول المصدر. أُطلقت شبكة الدولار العالمي (GDN) في نوفمبر 2024 بهدف إعادة هيكلة هذه العلاقة عبر نموذج تعاون شبكي.

من منظور البلوكشين والأصول الرقمية، تُعد هذه العملات أصولاً قابلة للتكوين بربط 1:1 بالدولار على السلسلة، وقابلة للتبادل عبر مجالات التمويل اللامركزي والمدفوعات والخزينة. لا تكمن اختلافاتها الجوهرية في المعايير التقنية أو آليات الربط، بل في حوكمة الإصدار خارج السلسلة، وإسناد عوائد الاحتياطي، والشفافية التنظيمية.

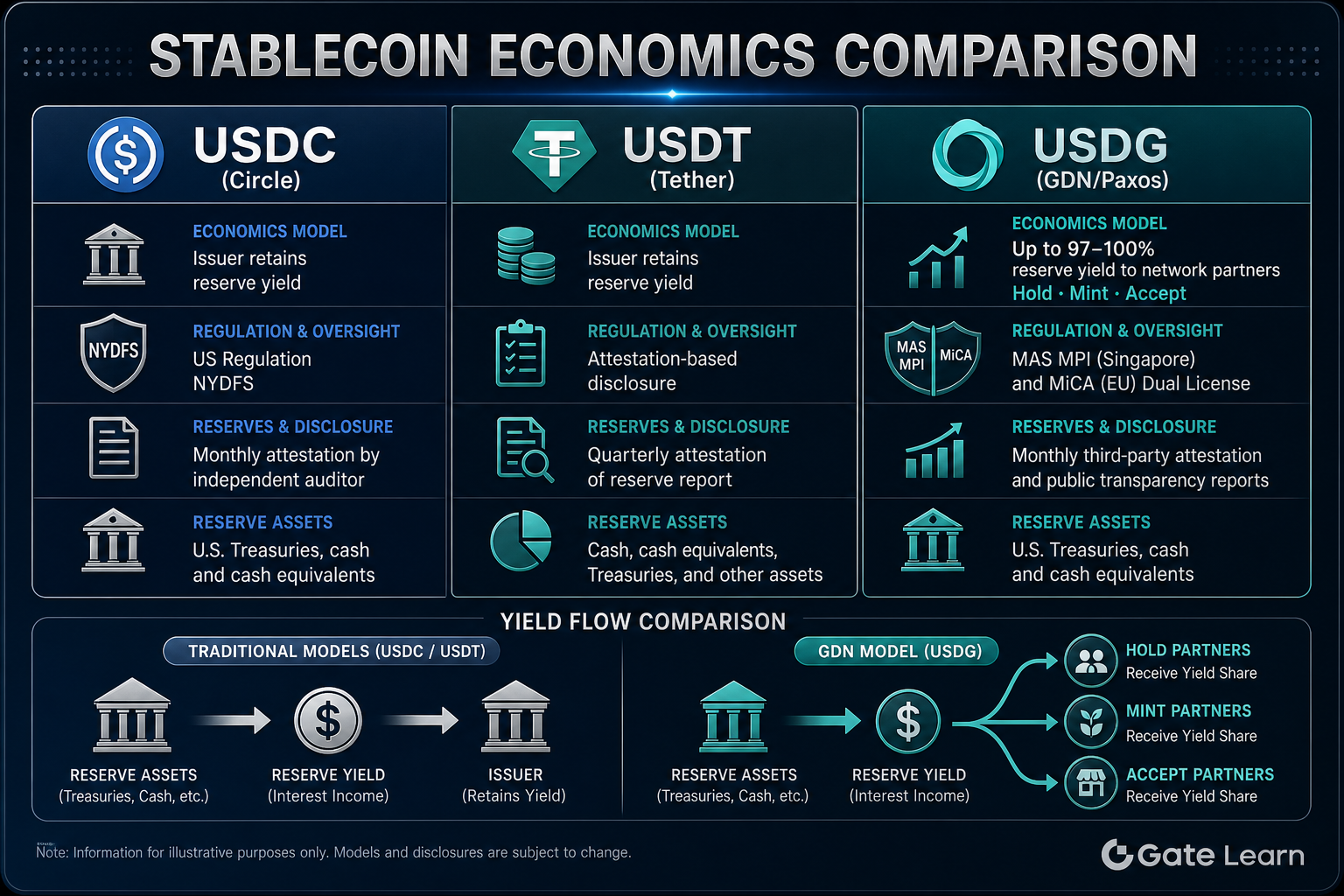

ما نموذج اقتصاديات العملات المستقرة لـ USDC وUSDT؟

تُصدر Circle عملة USDC، بينما تُصدر Tether Limited عملة USDT. يتبع كلاهما مساراً قياسياً: يُودع الدولار، ثم يسك المصدر الرموز، وتُودع الاحتياطيات لدى جهة حفظ، وتتداول الرموز على السلسلة، وتُحرق عند الاسترداد. تُودع المستخدمون أو المؤسسات الدولارات في حساب المصدر المخصص، فيسك كمية معادلة من العملات المستقرة على السلسلة؛ وعند الاسترداد، تُحرق الرموز وتُعاد الدولارات.

تتكون أصول الاحتياطي عادةً من النقد وأذون الخزانة قصيرة الأجل وأدوات سوق المال، محفوظة لدى البنوك أو أمناء الحفظ. بموجب نموذجي USDC وUSDT، تحتجز Circle وTether (كمصدرين) الفوائد الناتجة عن الاحتياطيات (عوائد الاحتياطي) بشكل أساسي لتغطية تكاليف التشغيل والامتثال وعوائد الأعمال. عملياً، لا تحصل منصات التداول والمحافظ والتجار الذين يحتفظون أو يروجون لكميات كبيرة من USDC وUSDT على حصة إيرادات منتظمة مرتبطة بحجم الاحتياطي، إلا بموجب اتفاقيات تجارية منفصلة.

يتميز هذا النموذج ببساطة هيكله ومركزية اتخاذ القرار، مما يتيح التوسع السريع. لكن محدوديته تكمن في عدم التناسب بين محركات التبني وعوائد الاحتياطي، إذ تجد المنصات صعوبة في الحصول على حوافز متناسبة من عوائد الاحتياطي. تخضع USDC لأطر مثل NYDFS مع تدقيقات دورية، بينما تفصح USDT عن احتياطياتها عبر تدقيقات بمسار تنظيمي يختلف عن Circle.

ما نموذج اقتصاديات العملات المستقرة لـ USDG/GDN؟

تُصدر Paxos Digital Singapore (بترخيص MPI من MAS) وPaxos Issuance Europe (بإطار MiCA) عملة USDG (الدولار العالمي)، واحتياطياتها نقد وما يعادله في حسابات منفصلة. كـ USDC وUSDT، تدعم USDG سك واسترداد الدولار بنسبة 1:1، ولا يحصل حاملو الرموز العاديون على السلسلة على فوائد الاحتياطي مباشرة.

تحدد شبكة الدولار العالمي (GDN) قواعد الشبكة وإطار توزيع العوائد فوق طبقة إصدار Paxos. يشارك شركاء المؤسسات المعتمدون بثلاثة أدوار: الاحتفاظ والسك والقبول. يعني الاحتفاظ: المنصات التي تحتفظ بأرصدة USDG، والسك: المساهمة في زيادة العرض المتداول، والقبول: قبول USDG كوسيلة دفع أو إيداع. توجه GDN حصة قابلة للتوزيع من عوائد الاحتياطي لهؤلاء الشركاء—تصل إلى حوالي %97–%100. تخضع النسب المئوية الدقيقة ومساهمات الأدوار لبروتوكول الشبكة واتفاقيات الشركاء.

يحول هذا النموذج اقتصاديات العملات المستقرة من "عوائد حصرية للمصدر" إلى "مشاركة العوائد مع محركات التبني". يمكن للمنصات الوصول إلى USDG ضمن أطر امتثال Paxos الحالية (MAS وMiCA) دون الحاجة إلى ترخيص عملة مستقرة مستقل، وتحقق عوائد مرتبطة بحجم الاحتياطي أو حركة المرور من خلال أدوارها في GDN. لا يزال المستخدمون العاديون يحتفظون بحق الاسترداد بنسبة 1:1، لكنهم لا يشاركون في توزيع عوائد الاحتياطي.

من يحصل على عوائد الاحتياطي لـ USDC وUSDT وUSDG؟ جدول يوضح الاختلافات الرئيسية

يقارن الجدول أدناه الهياكل الاقتصادية للعملات المستقرة الثلاث من حيث توزيع العوائد وعتبات المشاركة وحقوق الحاملين:

| البُعد |

USDC |

USDT |

USDG (GDN) |

| المصدر |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| المستفيد الرئيسي من عوائد الاحتياطي |

المصدر (Circle) |

المصدر (Tether) |

شركاء شبكة GDN (حتى ~%97–%100) |

| حصة الإيرادات الافتراضية للمنصات |

لا توجد |

لا توجد |

نعم (أدوار الاحتفاظ/السك/القبول) |

| فائدة الاحتياطي للحاملين العاديين |

لا تُستلم مباشرة |

لا تُستلم مباشرة |

لا تُستلم مباشرة |

| هيكل حوافز التبني |

متمركز حول المصدر |

متمركز حول المصدر |

مشاركة شبكية بين الشركاء |

الشكل 1. مقارنة نماذج اقتصاديات العملات المستقرة: عوائد محتجزة للمصدر لـ USDC/USDT مقابل آلية مشاركة العوائد مع شركاء GDN لـ USDG.

الشكل 1. مقارنة نماذج اقتصاديات العملات المستقرة: عوائد محتجزة للمصدر لـ USDC/USDT مقابل آلية مشاركة العوائد مع شركاء GDN لـ USDG.

يوضح جدول مقارنة إسناد العوائد أن الاختلافات بين USDC وUSDT تتعلق أساساً بهوية المصدر وطرق الإفصاح، مع اشتراكهما في النموذج الاقتصادي نفسه (احتجاز عوائد الاحتياطي من قبل المصدر). أما USDG، وبنفس الربط 1:1 والإصدار المتوافق مع Paxos، فيعيد توجيه عوائد الاحتياطي عبر GDN إلى شركاء الشبكة المحفزين للتبني. بالنسبة للمؤسسات، يعني اختيار USDG للمشاركة في آلية عوائد شركاء GDN إمكانية الحصول على حصص إيرادات مرتبطة بالاحتياطي. وبالنسبة للمستخدمين العاديين، توفر الثلاثة ربطاً بالدولار على السلسلة وحقوق استرداد، لكن لا توزع أي منها فائدة الاحتياطي بشكل مباشر.

كيف تختلف الجوانب التنظيمية والشفافية بين USDC وUSDT وUSDG؟

يخضع إصدار USDC وإدارة احتياطياته لتراخيص تحويل الأموال الأمريكية وأطر مثل NYDFS، وتنشر Circle تدقيقات الاحتياطي وإفصاحات التكوين دورياً. تُصدر Tether عملة USDT وتفصح عن أرصدة الاحتياطي وتكوينها عبر تقارير تدقيق، بمسار تنظيمي ومعايير إفصاح مختلفة عن Circle، وكانت شفافيتها مثار جدل في السوق تاريخياً.

تستخدم USDG هيكلاً ثنائي الكيان والترخيص: Paxos Digital Singapore يحمل ترخيص مؤسسة دفع رئيسية من MAS، وPaxos Issuance Europe تشرف عليها FIN-FSA في فنلندا تحت إطار MiCA الأوروبي. تُودع الاحتياطيات بشكل أساسي لدى DBS Bank، وتنشر Paxos تقارير شهرية عن الاحتياطي بتدقيق مستقل من طرف ثالث.

| البُعد |

USDC |

USDT |

USDG |

| المصدر |

Circle |

Tether |

Paxos (كيان مزدوج: سنغافورة وأوروبا) |

| الإطار التنظيمي الأساسي |

NYDFS الأمريكية وغيرها |

متعدد الولايات القضائية، إفصاح تدقيق |

MAS MPI + MiCA |

| نوع الاحتياطي |

نقد وأصول مؤهلة |

نقد وأذون خزانة إلخ (حسب الإفصاح) |

%100 نقد وما يعادله |

| طريقة الإفصاح |

تدقيق دوري |

تدقيق دوري |

تقرير شهري + تدقيق مستقل |

| البنك الحافظ |

بنوك شريكة متعددة |

حسب الإفصاح |

DBS (الشريك المصرفي الرئيسي) |

يظهر مقارنة التنظيم والشفافية أن الثلاثة توفر درجات متفاوتة من الإفصاح عن الاحتياطي مع التزام باسترداد 1:1، لكن بمسارات امتثال وهيئات رقابية مختلفة. يتماشى إعداد USDG (MAS MPI وMiCA) مع البنية التحتية الحالية لامتثال Paxos في سنغافورة وأوروبا. توضح المقارنة بين USDG وPYUSD وUSDP أيضاً الاختلافات في كيانات الإصدار والولايات القضائية التنظيمية ضمن نظام Paxos للعملات المستقرة. تعتمد Circle وTether على أطر تشغيل أمريكية وعالمية. يجب على المستخدمين والمؤسسات التقييم بناءً على ولايتهم القضائية وتفضيلات الإفصاح ومتطلبات الامتثال، وليس على حجم التداول كمعيار وحيد.

ما حالات الاستخدام الأنسب لـ USDC وUSDT وUSDG؟

تستخدم USDC على نطاق واسع في بروتوكولات التمويل اللامركزي والحفظ المؤسسي والتسويات عبر الحدود، مع تكاملات ناضجة على إيثيريوم وسلاسل متعددة. تناسب السيناريوهات التي تتطلب سيولة عالية ودعماً واسعاً من البروتوكولات. تحتفظ USDT بمكانة بارزة في أزواج التداول بالبورصات المركزية والسيولة في آسيا والأسواق الناشئة، مما يجعلها مناسبة للسيناريوهات التي تحتاج سيولة عميقة وتحويلات عبر المنصات.

USDG أكثر ملاءمة للمشاركين المؤسسيين الراغبين في دفع أعمالهم بعملة مستقرة متوافقة مع كسب عوائد الاحتياطي عبر أدوار GDN. يمكن للبورصات أن تتولى أدوار الاحتفاظ والسك والقبول معاً، لتحقيق عوائد شبكية من الاحتفاظ بالأرصدة وزيادات السك وتدفقات الإيداع الواردة. يمكن لبوابات الدفع ومنصات التجار استخدام دور القبول لتحفيز إيداعات USDG. أما المستخدمون العاديون الذين يحتاجون أصلاً مربوطاً بالدولار على السلسلة للتحويلات أو تفاعلات التمويل اللامركزي، فتلبي الثلاثة احتياجاتهم الأساسية، لكن اتساع النظام البيئي لـ USDG يعتمد على استمرار توسع شبكة شركاء GDN.

تعتمد اختلافات السيناريوهات على دور المشارك: عندما تقيّم المؤسسات مشاركة شركاء GDN ومسارات الامتثال MAS/MiCA، تقدم USDG قيمة متميزة. أما المستخدمون الأفراد الذين يفضلون السيولة ودعم السلاسل، فما زالت التغطية الحالية للنظام البيئي لـ USDC وUSDT تحتفظ بمزاياها.

خلاصة

USDG وUSDC وUSDT جميعها عملات مستقرة مربوطة بالدولار بنسبة 1:1 بوظائف متشابهة على السلسلة، لكنها تختلف اختلافاً كبيراً في اقتصاديات العملات المستقرة والهياكل التنظيمية. USDC من Circle وUSDT من Tether، وتحتفظان بعوائد الاحتياطي. USDG من Paxos تحت أطر MAS MPI وMiCA، وتوزع GDN ما يصل إلى %97–%100 من عوائد الاحتياطي على شركاء الشبكة (الاحتفاظ والسك والقبول). لا يحصل الحاملون العاديون على فائدة الاحتياطي مباشرة. يجب على المشاركين المؤسسيين الاختيار بناءً على مشاركة العوائد ومسار الامتثال واحتياجات التكامل مع النظام البيئي.

الأسئلة الشائعة

ما الفرق الأكبر بين USDG وUSDC/USDT؟

الفرق الأكبر هو نموذج توزيع عوائد الاحتياطي. تحتجز Circle وTether فائدة احتياطي USDC وUSDT بشكل أساسي. أما USDG فمن خلال GDN توزع حتى %97–%100 من عوائد الاحتياطي على شركاء الشبكة المعتمدين. لا يحصل الحاملون العاديون على فائدة الاحتياطي مباشرة.

هل يمكن للمستخدمين العاديين الحاصلين على USDG تلقي فائدة الاحتياطي؟

لا. تنص الورقة البيضاء لـ USDG على أن حاملي الرموز العاديين على السلسلة لا يتلقون الفوائد الناتجة عن الاحتياطي مباشرة. يُوجّه توزيع عوائد الاحتياطي إلى شركاء الاحتفاظ والسك والقبول المعتمدين داخل GDN. يحتفظ الحاملون بحق استرداد الدولار بنسبة 1:1 لكنهم لا يشاركون في توزيع عوائد الاحتياطي.

من يتلقى عوائد الاحتياطي من USDC وUSDT؟

تحتجز Circle (كمصدرة) عوائد احتياطي USDC، وتحتجز Tether (كمصدرة) عوائد احتياطي USDT. لا تحصل منصات التبادل أو المنصات التي تسهل تداول USDC/USDT عموماً على حصة إيرادات منتظمة مرتبطة بحجم الاحتياطي.

كيف يختلف الإطار التنظيمي لـ USDG عن USDC وUSDT؟

تُصدر USDG من كيان مزدوج: Paxos Digital Singapore (ترخيص MAS MPI) وPaxos Issuance Europe (إطار MiCA)، مع احتياطيات محفوظة لدى DBS وتدقيقات دورية. تخضع USDC لأطر مثل NYDFS في الولايات المتحدة. تُصدر Tether عملة USDT وتفصح عن الاحتياطيات بتدقيقات، بمسار تنظيمي مختلف عن Circle.

كيف يكسب شركاء شبكة GDN عوائد الاحتياطي؟

يشارك شركاء المؤسسات المعتمدون في GDN بأدوار الاحتفاظ والسك والقبول: يحصلون على حصص من عوائد الاحتياطي بناءً على أرصدة USDG المحتفظ بها (الاحتفاظ)، أو حجم السك (السك)، أو حركة المرور الواردة (القبول)، بحصص قد تصل إلى %97–%100. تحدد النسب الدقيقة وشروط الوصول بموجب بروتوكول شبكة GDN واتفاقيات الشركاء.

هل يمكن استخدام العملات المستقرة الثلاث بالتبادل في التمويل اللامركزي؟

جميعها أصول مربوطة بالدولار بنسبة 1:1 تحت معيار ERC-20 وما يشبهه على السلسلة، قابلة للاستخدام ضمن بروتوكولات التمويل اللامركزي المدعومة والمحافظ والجسور عبر السلاسل. تكمن الاختلافات في حوكمة الإصدار وإسناد عوائد الاحتياطي والشفافية التنظيمية. تحقق قبل الاستخدام من أن العقد هو النشر الرسمي على السلسلة المستهدفة.