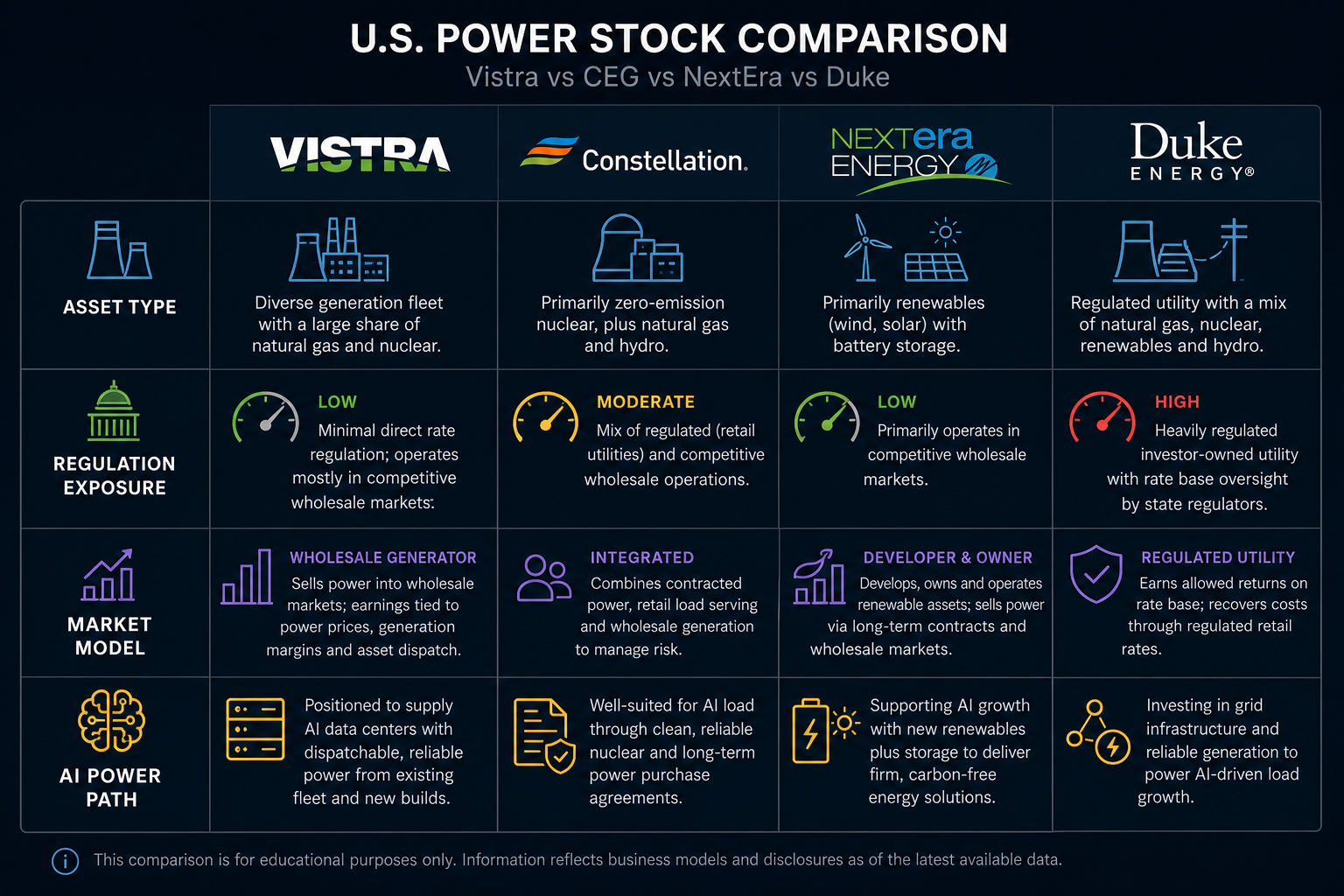

Các điểm khác biệt chính giữa Vistra, Constellation Energy (CEG), NextEra Energy và Duke Energy xuất phát từ cấu trúc doanh nghiệp và danh mục tài sản của từng công ty. Vistra nổi bật với mô hình tích hợp phát điện đa tài sản và bán lẻ điện; CEG là nhà sản xuất điện độc lập tập trung vào năng lượng hạt nhân; NextEra chú trọng phát triển năng lượng tái tạo và vận hành tiện ích được quản lý; còn Duke Energy gần nhất với mô hình tiện ích truyền thống được quản lý. Dù cả bốn đều là cổ phiếu ngành điện Mỹ niêm yết công khai, động lực doanh thu và mức độ rủi ro của từng bên khác biệt căn bản.

Một sai lầm phổ biến khi so sánh cổ phiếu ngành điện là chỉ nhìn vào các nhãn như “nhu cầu điện AI”, “hạt nhân” hoặc “năng lượng sạch”, mà không phân tích mô hình kinh doanh thực tế. Vistra (VST) được định vị là nền tảng tích hợp từ bán lẻ điện đến phát điện, hoạt động tại cả ERCOT và PJM. Để đánh giá đúng sự khác biệt ngành, cần xác định trước một công ty là nhà phát điện độc lập, tiện ích tích hợp dọc, nền tảng năng lượng tái tạo hay thực thể lai giữa hạt nhân và khí tự nhiên, rồi phân tích riêng doanh thu phát điện theo thị trường, thu nhập lưới điện được quản lý và cấu trúc hợp đồng bán lẻ.

Hình 1. So sánh bốn cổ phiếu ngành điện Mỹ: loại tài sản, mức độ tiếp xúc quy định và định hướng thị trường đều khác biệt.

Vistra là loại công ty điện nào?

Vistra Corp (VST) là công ty bán lẻ điện và phát điện tích hợp thuộc Fortune 500, niêm yết trên NYSE với mã VST. Mô hình kinh doanh của công ty dựa trên nền tảng “phát điện + thị trường + bán lẻ”, tạo sự khác biệt so với các nhà phát điện đơn công nghệ và tiện ích truyền thống được quản lý.

Danh mục phát điện của Vistra gồm khí tự nhiên, hạt nhân, than, năng lượng mặt trời và lưu trữ pin, hoạt động chủ yếu tại ERCOT và PJM. Các thương hiệu bán lẻ như TXU Energy, Ambit Energy, Dynegy và nhiều thương hiệu khác phục vụ khách hàng dân cư, thương mại và công nghiệp. Doanh thu của công ty gắn với hiệu suất tài sản phát điện, giá điện bán buôn, giá trị công suất, cấu trúc hợp đồng bán lẻ và chi phí nhiên liệu.

So với CEG, Vistra có tỷ trọng điện hạt nhân thấp hơn, khí tự nhiên, lưu trữ và bán lẻ điện đóng vai trò lớn hơn, cùng mức độ tiếp xúc thị trường ERCOT cao hơn. Phân tích mô hình kinh doanh của Vistra cần xem xét danh mục phát điện, hoạt động thị trường bán buôn và hợp đồng bán lẻ để hiểu rõ cấu trúc doanh thu VST.

Constellation Energy (CEG) là loại công ty điện nào?

Constellation Energy (CEG) là nhà sản xuất điện độc lập quy mô lớn và cung cấp dịch vụ năng lượng, nổi bật với nền tảng tài sản hạt nhân lớn và tỷ trọng điện sạch, ổn định cao. CEG niêm yết trên Nasdaq với mã CEG, với tài sản hạt nhân tập trung tại khu vực PJM.

Các dòng doanh thu của CEG gồm vận hành nhà máy hạt nhân, thị trường điện và công suất, hợp đồng mua điện dài hạn và cung cấp bán lẻ. Khác với danh mục đa dạng của Vistra, CEG có tỷ trọng hạt nhân cao hơn, với phần lớn doanh thu đến từ phát điện theo thị trường và các hợp đồng. Điểm khác biệt chính với Vistra là nhận diện doanh thu: hoạt động khí tự nhiên và bán lẻ của Vistra thay đổi cách truyền tải rủi ro giá điện và nhiên liệu, trong khi CEG gần với mô hình nhà phát điện độc lập dựa vào hạt nhân.

NextEra Energy là loại công ty điện nào?

NextEra Energy là sự kết hợp giữa phát triển năng lượng tái tạo và vận hành tiện ích được quản lý. Danh mục đầu tư của công ty gồm các tiện ích được quản lý như Florida Power & Light, cùng các dự án gió, mặt trời và lưu trữ quy mô lớn dưới NextEra Energy Resources.

Các biến số quan trọng đối với NextEra gồm công suất gió và mặt trời đã lắp đặt, lưu trữ, khả năng tiếp cận truyền tải, lãi suất và chi phí vốn. So với Vistra và CEG, NextEra có mức độ tiếp xúc hạt nhân thấp hơn và chú trọng hơn vào năng lượng tái tạo cùng khung giá được quản lý. Vistra tiếp xúc nhiều với giá thị trường tại ERCOT và PJM, còn NextEra đối mặt với cả lợi nhuận phát triển dự án và quy trình phê duyệt giá, cần phân tích doanh thu riêng biệt.

Duke Energy là loại công ty điện nào?

Duke Energy gần nhất với mô hình tiện ích truyền thống được quản lý, với hoạt động phát điện, truyền tải và phân phối trải rộng khắp Đông Nam và Trung Tây nước Mỹ. Doanh thu của công ty gắn với phê duyệt quy định, thu hồi vốn và nhu cầu khu vực. Khác biệt chính với Vistra là sự phân chia giữa doanh thu được quản lý và doanh thu theo thị trường: Vistra tiếp xúc trực tiếp với biến động giá bán buôn, còn thu nhập Duke Energy chủ yếu được xác định bởi các vụ xét duyệt giá theo quy định, khiến so sánh định giá trực tiếp không phù hợp.

Tổng quan: Sự khác biệt về tài sản và quy định

| Mục so sánh |

Vistra (VST) |

CEG |

NextEra |

Duke Energy |

| Định vị cốt lõi |

Phát điện đa tài sản + bán lẻ điện |

Nhà phát điện độc lập tập trung hạt nhân |

Năng lượng tái tạo + tiện ích được quản lý |

Tiện ích truyền thống được quản lý |

| Niêm yết chính |

NYSE |

Nasdaq |

NYSE |

NYSE |

| Tiếp xúc hạt nhân |

Cao |

Rất cao |

Thấp |

Trung bình/theo khu vực |

| Tiếp xúc khí tự nhiên/than |

Cao |

Trung bình |

Thấp |

Phụ thuộc khu vực |

| Tiếp xúc năng lượng tái tạo |

Trung bình (mặt trời, lưu trữ) |

Trung bình |

Rất cao |

Tăng dần |

| Kinh doanh bán lẻ điện |

Có (TXU Energy, v.v.) |

Có |

Hạn chế |

Bán lẻ được quản lý |

| Tiếp xúc thị trường |

Cao (ERCOT, PJM) |

Cao (chủ yếu PJM) |

Trung bình |

Thấp |

| Đặc điểm quy định |

Chủ yếu phát điện theo thị trường |

Chủ yếu phát điện theo thị trường |

Được quản lý + phát triển dự án |

Được quản lý cao |

| Liên kết với trung tâm dữ liệu |

Nguồn cung mạnh, đa dạng |

Nguồn sạch hạt nhân 24/7 |

Nguồn tái tạo và lưu trữ mạnh |

Gắn với tăng trưởng nhu cầu khu vực |

Bảng này minh họa rằng cổ phiếu ngành điện Mỹ không thể phân tích chỉ dựa trên “tăng trưởng nhu cầu điện”. Điểm khác biệt của Vistra nằm ở danh mục đa tài sản và hiện diện bán lẻ điện, đối mặt với ba biến số lớn: giá thị trường bán buôn, chi phí nhiên liệu và cạnh tranh bán lẻ.

Đường hưởng lợi từ nhu cầu điện AI khác nhau như thế nào?

Các trung tâm dữ liệu AI đã làm tăng nhu cầu về điện liên tục, ổn định và có thể điều phối, nhưng đường hưởng lợi không giống nhau. Vistra tiếp xúc qua điện hạt nhân nền, khí tự nhiên đỉnh, lưu trữ và hợp đồng bán lẻ; CEG nhấn mạnh nền hạt nhân ổn định; NextEra tham gia qua nguồn tái tạo và lưu trữ; Duke Energy tiếp xúc chủ yếu qua nhu cầu khu vực và đầu tư lưới điện.

Việc sử dụng điện của trung tâm dữ liệu cần được xem xét cùng với phê duyệt kết nối lưới, năng lực truyền tải, hợp đồng mua điện dài hạn và khung quy định. Cơ chế điện trung tâm dữ liệu AI và PPA có thể khóa một số khối lượng, nhưng nâng cấp nhà máy, chi phí nhiên liệu và biến động giá ERCOT đều ảnh hưởng đến thực thi. Chỉ tập trung vào tăng trưởng nhu cầu mà không xem xét rủi ro kết nối lưới và thực hiện hợp đồng sẽ làm lẫn lộn đường hưởng lợi giữa các công ty này.

Những hạn chế khi so sánh là gì?

So sánh đồng cấp có những hạn chế về cấu trúc. Bốn công ty sử dụng tiêu chuẩn báo cáo tài chính khác nhau, và doanh thu phát điện theo thị trường, giá được quản lý, biên lợi nhuận bán lẻ và doanh thu phát triển dự án không thể cộng trực tiếp. Danh mục tài sản thay đổi theo M&A và đóng cửa nhà máy, nên phân loại tĩnh cần kiểm tra thường xuyên qua công bố công khai; Danh sách chỉ số rủi ro VST phân tích hoạt động hạt nhân, tiếp xúc thị trường và các biến thực thi giao dịch để so sánh chéo. Quy tắc thị trường khu vực cũng khác biệt lớn, nghĩa là Vistra tiếp xúc ERCOT và tài sản hạt nhân PJM của CEG đối mặt với chế độ giá và công suất riêng biệt.

Việc sử dụng điện trung tâm dữ liệu AI là động lực nhu cầu, không phải dòng doanh thu đảm bảo. Nhận diện trên trang giao dịch và phân tích kinh doanh cần tách biệt: khi tìm VST trên Gate Stocks, luôn xác nhận Vistra Corp; Hướng dẫn mua VST trên Gate Stocks bao gồm tìm kiếm và kiểm tra lệnh; bài viết CEG vs Vistra vs NextEra vs Duke dưới chủ đề Constellation Energy cung cấp góc nhìn so sánh song song từ phía CEG.

Tóm tắt

Vistra, CEG, NextEra và Duke Energy đều chịu tác động từ nhu cầu điện tại Mỹ, nhưng mô hình kinh doanh khác biệt rõ rệt. Vistra mạnh ở phát điện đa tài sản tích hợp và bán lẻ điện; CEG tập trung vào điện hạt nhân và nguồn sạch, ổn định; NextEra ưu tiên năng lượng tái tạo và tiện ích được quản lý; Duke Energy vận hành như tiện ích truyền thống. Khi so sánh các công ty này, cần phân loại theo loại tài sản và mức độ tiếp xúc quy định, sau đó phân tích nhu cầu điện trung tâm dữ liệu AI, thị trường điện, chi phí nhiên liệu và rủi ro thực thi—tránh các nhãn đơn giản mà thay bằng phân tích toàn diện, đa chiều.

Câu hỏi thường gặp

Vistra là loại công ty điện nào?

Vistra (VST) là nền tảng phát điện đa tài sản tích hợp và bán lẻ điện, niêm yết trên NYSE. Danh mục phát điện gồm khí tự nhiên, hạt nhân, mặt trời, lưu trữ và than, hoạt động lớn tại ERCOT và PJM. Thương hiệu bán lẻ gồm TXU Energy và Ambit Energy, cùng nhiều thương hiệu khác. Doanh thu gắn với giá điện bán buôn, chi phí nhiên liệu và hợp đồng bán lẻ.

Constellation Energy (CEG) khác Vistra như thế nào?

CEG tập trung vào tài sản hạt nhân, tỷ trọng lớn trong hoạt động hạt nhân PJM và vận hành gần với mô hình nhà phát điện độc lập dựa vào hạt nhân. Vistra có tỷ trọng khí tự nhiên, lưu trữ và bán lẻ điện lớn hơn, tiếp xúc thị trường ERCOT mạnh hơn và danh mục doanh thu, rủi ro đa dạng hơn.

Khác biệt cốt lõi giữa Vistra và NextEra là gì?

NextEra tập trung phát triển năng lượng tái tạo và vận hành tiện ích được quản lý, với công suất gió, mặt trời quy mô lớn. Vistra vận hành như nhà phát điện và bán lẻ tích hợp theo thị trường, doanh thu gắn với giá bán buôn ERCOT và PJM cùng chi phí khí tự nhiên. Tỷ trọng hạt nhân của Vistra thấp hơn CEG nhưng cao hơn NextEra.

Duke Energy và Vistra có thể so sánh trực tiếp không?

Có thể so sánh trong ngành điện Mỹ, nhưng không theo cùng phương pháp định giá. Doanh thu Duke Energy chủ yếu từ truyền tải, phân phối và phê duyệt giá được quản lý, mức độ tiếp xúc thị trường hạn chế. Vistra chịu tác động trực tiếp từ biến động giá bán buôn và chi phí nhiên liệu.

Việc sử dụng điện trung tâm dữ liệu AI có ảnh hưởng đều đến cả bốn cổ phiếu ngành điện không?

Nhu cầu tăng đã làm nổi bật vai trò của nguồn điện ổn định, nhưng đường hưởng lợi khác nhau: Vistra tiếp xúc đa tầng qua điện hạt nhân nền, khí tự nhiên đỉnh và hợp đồng bán lẻ; CEG tập trung nguồn hạt nhân 24/7; NextEra ưu tiên nguồn tái tạo và lưu trữ; Duke Energy tiếp xúc qua nhu cầu khu vực và đầu tư lưới điện. Không thể giả định tác động giống nhau cho tất cả.