#GTBurns2.57MInQ2

🔥 GT Burn Q2 2026 — Mesin Kelangkaan Mencapai Massa Kritis

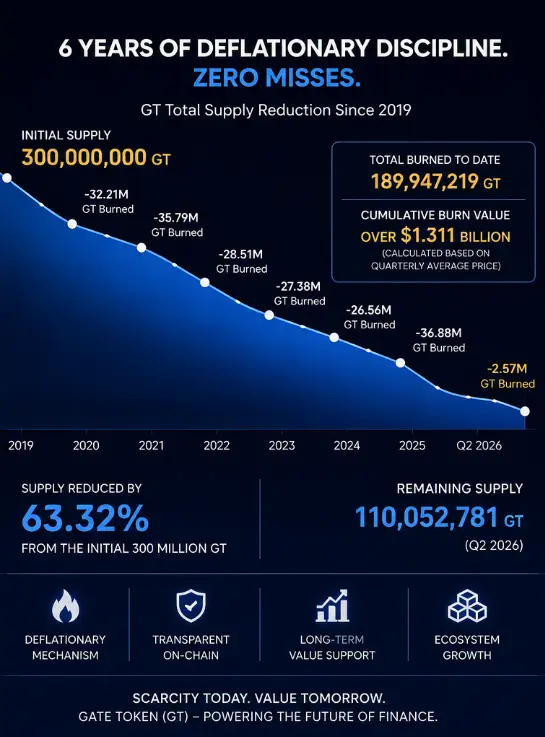

2.570.063 GT dihapus secara permanen.

Sekitar $17,75 juta terhapus dari pasokan yang beredar—tanpa kunci, tanpa vesting, tanpa pembalikan. Hanya penghancuran permanen.

Ini bukan acara pemasaran. Ini adalah kelanjutan dari sistem deflasi enam tahun yang kini telah menghilangkan 189.947.219 GT, mewakili 63,32% dari total pasokan. Pasokan awal 300 juta telah dikompresi secara struktural menjadi aset yang berbeda secara fundamental.

Pertanyaan sebenarnya bukan lagi apakah pembakaran terjadi. Pertanyaan sebenarnya adalah: apakah pasar telah sepenuhnya memperhitungkan kelangkaan struktural pada skala ini?

📉 Bukan Acara Pembakaran — Mesin Kompresi Pasokan

Kebanyakan proyek kripto memperlakukan pembakaran sebagai momen PR. Sebuah judul. Lonjakan. Lalu diam.

GT beroperasi secara berbeda:

Pembakaran kuartalan yang dapat diprediksi

Eksekusi jangka panjang yang konsisten

Tidak ada sinyal emosional, hanya pengurangan mekanis

Konsistensi ini lebih penting daripada ukuran. Pasar tidak menetapkan harga peristiwa satu kali secara efisien; mereka menetapkan harga ekspektasi. Dan GT telah berhasil mengubah pembakaran menjadi kebijakan moneter yang dapat diprediksi.

Pengurangan pasokan 63% bukanlah hal kosmetik. Ini secara fundamental mengubah dinamika distribusi token. Setiap token yang tersisa kini mewakili bagian yang jauh lebih besar dari ekonomi jaringan.

🧠 Efek Kompresi — Bagaimana Kelangkaan Benar-Benar Terakumulasi

Struktur deflasi GT beroperasi melalui tiga lapisan yang saling memperkuat:

1) Lapisan Mekanis

Pasokan dikurangi setiap kuartal dengan pembakaran on-chain yang dapat diverifikasi.

2) Lapisan Psikologis

Pelaku pasar menginternalisasi ekspektasi kelangkaan yang berkelanjutan.

3) Lapisan Valuasi

Penemuan harga beralih dari pasokan saat ini ke kontraksi pasokan masa depan yang diharapkan.

Di sinilah kebanyakan trader salah mengartikan sistem. Mereka fokus pada peristiwa pembakaran alih-alih penetapan harga kelangkaan ke depan.

Begitu ekspektasi stabil, kelangkaan menjadi input permanen dalam model valuasi.

🌍 Konteks Makro — Deflasi di Pasar yang Didominasi Inflasi

Pasar kripto yang lebih luas secara struktural bersifat inflasioner:

Jadwal buka kunci token

Tekanan jual berbasis vesting

Emisi berkelanjutan di sebagian besar ekosistem

Bahkan aset besar pun berjuang dengan inflasi bersih di berbagai siklus.

GT berada di sisi berlawanan dari struktur ini. Sementara sebagian besar token memperluas pasokan seiring waktu, GT secara konsisten menguranginya. Ini menciptakan divergensi yang langka:

Satu kelas aset yang menggelembung vs. satu kelas aset yang memampatkan

Modal secara alami mengalir menuju kelangkaan relatif ketika utilitas sebanding.

⚖️ Kebenaran Kritis — Pembakaran TIDAK Menjamin Kenaikan Harga

Ini adalah kesalahpahaman paling penting yang perlu diluruskan.

Pembakaran mengurangi pasokan. Mereka tidak menciptakan permintaan.

Harga tergantung pada:

Permintaan × Utilitas × Tekanan Pasokan Bersih

Jika permintaan melemah lebih cepat daripada pasokan menyusut, harga masih bisa turun bahkan di bawah deflasi agresif.

Ini telah diamati di berbagai token "deflasioner" di siklus sebelumnya. Kelangkaan saja tidak cukup.

📊 Likuiditas vs Kelangkaan — Tradeoff Tersembunyi

Deflasi memperkenalkan ketegangan struktural:

Pasokan lebih rendah → premi kelangkaan lebih tinggi

Pasokan lebih rendah → kedalaman likuiditas berkurang

Likuiditas berkurang → volatilitas lebih tinggi

Ini menciptakan lingkungan bermata dua. Arus masuk kecil dapat menggerakkan harga secara agresif, tetapi masuknya institusi besar menjadi lebih sulit.

GT sebagian mengimbangi ini melalui perluasan ekosistem:

Utilitas biaya

Penggunaan bursa

Insentif perdagangan

Integrasi platform yang lebih luas

Ini membantu mempertahankan kecepatan token dan mencegah keruntuhan likuiditas.

🧨 Pemeriksaan Realitas 63%

Pengurangan pasokan 63,32% bukanlah narasi—ini adalah transformasi struktural.

Bayangkan sebuah sistem yang dirancang untuk 100 peserta di mana 63 menghilang secara permanen. Sistem yang tersisa tidak hanya menjadi "sedikit lebih langka"—ia menjadi pada dasarnya dihargai ulang.

Namun, kelangkaan hanya penting jika permintaan tetap aktif.

Kelangkaan tanpa permintaan tidak relevan.

Kelangkaan dengan permintaan bersifat eksponensial.

📈 Tiga Skenario Pasar Realistis

1) Skenario Eksekusi Kuat

Pembakaran berkelanjutan + perluasan ekosistem → apresiasi jangka panjang yang berkelanjutan

2) Skenario Kedewasaan

Valuasi yang digerakkan oleh pembakaran dengan utilitas yang stabil → pertumbuhan moderat namun konsisten

3) Skenario Permintaan Lemah

Pembakaran berlanjut tetapi ekosistem mandek → kelangkaan gagal diterjemahkan ke dalam harga

Hasilnya kurang bergantung pada pembakaran dan lebih pada pertumbuhan permintaan ekosistem.

⚠️ Faktor Risiko Utama

Beberapa risiko sering diabaikan dalam narasi bullish:

Pembakaran tidak mencegah penurunan pasar bear

Token bursa sangat bergantung pada siklus

Tekanan regulasi dapat mengurangi permintaan utilitas

Pasar mungkin sudah memperhitungkan pembakaran di masa depan

Kontraksi likuiditas dapat membatasi adopsi skala besar

Risiko terbesar adalah kepercayaan narasi yang berlebihan—dengan asumsi deflasi sendirian menjamin apresiasi.

🧠 Wawasan Inti — Kelangkaan Bersifat Psikologis, Bukan Sekadar Matematis

Pengurangan 63% bekerja di berbagai tingkatan:

Matematis: lebih sedikit token yang beredar

Psikologis: keyakinan holding yang lebih kuat

Perilaku: tekanan jual berkurang seiring waktu

Narasi: penguatan tema kelangkaan yang berkelanjutan

Tetapi psikologi hanya berfungsi jika didukung oleh utilitas nyata.

Tanpa permintaan, kelangkaan menjadi sinyal kosong.

🎯 Kesimpulan Akhir

Mekanisme pembakaran GT adalah salah satu model deflasi yang paling konsisten di kripto, tetapi nilai sebenarnya tidak berasal dari pembakaran saja.

Persamaan sebenarnya adalah:

Pembakaran berkelanjutan + utilitas yang tumbuh + siklus permintaan yang stabil = premi kelangkaan struktural

Jika ketiganya selaras, GT mendapat manfaat dari kejutan pasokan yang terakumulasi yang tidak dapat ditiru oleh kebanyakan token.

Jika tidak, pembakaran tetap menjadi mekanisme latar belakang alih-alih pendorong harga.

🔥 GT Burn Q2 2026 — Mesin Kelangkaan Mencapai Massa Kritis

2.570.063 GT dihapus secara permanen.

Sekitar $17,75 juta terhapus dari pasokan yang beredar—tanpa kunci, tanpa vesting, tanpa pembalikan. Hanya penghancuran permanen.

Ini bukan acara pemasaran. Ini adalah kelanjutan dari sistem deflasi enam tahun yang kini telah menghilangkan 189.947.219 GT, mewakili 63,32% dari total pasokan. Pasokan awal 300 juta telah dikompresi secara struktural menjadi aset yang berbeda secara fundamental.

Pertanyaan sebenarnya bukan lagi apakah pembakaran terjadi. Pertanyaan sebenarnya adalah: apakah pasar telah sepenuhnya memperhitungkan kelangkaan struktural pada skala ini?

📉 Bukan Acara Pembakaran — Mesin Kompresi Pasokan

Kebanyakan proyek kripto memperlakukan pembakaran sebagai momen PR. Sebuah judul. Lonjakan. Lalu diam.

GT beroperasi secara berbeda:

Pembakaran kuartalan yang dapat diprediksi

Eksekusi jangka panjang yang konsisten

Tidak ada sinyal emosional, hanya pengurangan mekanis

Konsistensi ini lebih penting daripada ukuran. Pasar tidak menetapkan harga peristiwa satu kali secara efisien; mereka menetapkan harga ekspektasi. Dan GT telah berhasil mengubah pembakaran menjadi kebijakan moneter yang dapat diprediksi.

Pengurangan pasokan 63% bukanlah hal kosmetik. Ini secara fundamental mengubah dinamika distribusi token. Setiap token yang tersisa kini mewakili bagian yang jauh lebih besar dari ekonomi jaringan.

🧠 Efek Kompresi — Bagaimana Kelangkaan Benar-Benar Terakumulasi

Struktur deflasi GT beroperasi melalui tiga lapisan yang saling memperkuat:

1) Lapisan Mekanis

Pasokan dikurangi setiap kuartal dengan pembakaran on-chain yang dapat diverifikasi.

2) Lapisan Psikologis

Pelaku pasar menginternalisasi ekspektasi kelangkaan yang berkelanjutan.

3) Lapisan Valuasi

Penemuan harga beralih dari pasokan saat ini ke kontraksi pasokan masa depan yang diharapkan.

Di sinilah kebanyakan trader salah mengartikan sistem. Mereka fokus pada peristiwa pembakaran alih-alih penetapan harga kelangkaan ke depan.

Begitu ekspektasi stabil, kelangkaan menjadi input permanen dalam model valuasi.

🌍 Konteks Makro — Deflasi di Pasar yang Didominasi Inflasi

Pasar kripto yang lebih luas secara struktural bersifat inflasioner:

Jadwal buka kunci token

Tekanan jual berbasis vesting

Emisi berkelanjutan di sebagian besar ekosistem

Bahkan aset besar pun berjuang dengan inflasi bersih di berbagai siklus.

GT berada di sisi berlawanan dari struktur ini. Sementara sebagian besar token memperluas pasokan seiring waktu, GT secara konsisten menguranginya. Ini menciptakan divergensi yang langka:

Satu kelas aset yang menggelembung vs. satu kelas aset yang memampatkan

Modal secara alami mengalir menuju kelangkaan relatif ketika utilitas sebanding.

⚖️ Kebenaran Kritis — Pembakaran TIDAK Menjamin Kenaikan Harga

Ini adalah kesalahpahaman paling penting yang perlu diluruskan.

Pembakaran mengurangi pasokan. Mereka tidak menciptakan permintaan.

Harga tergantung pada:

Permintaan × Utilitas × Tekanan Pasokan Bersih

Jika permintaan melemah lebih cepat daripada pasokan menyusut, harga masih bisa turun bahkan di bawah deflasi agresif.

Ini telah diamati di berbagai token "deflasioner" di siklus sebelumnya. Kelangkaan saja tidak cukup.

📊 Likuiditas vs Kelangkaan — Tradeoff Tersembunyi

Deflasi memperkenalkan ketegangan struktural:

Pasokan lebih rendah → premi kelangkaan lebih tinggi

Pasokan lebih rendah → kedalaman likuiditas berkurang

Likuiditas berkurang → volatilitas lebih tinggi

Ini menciptakan lingkungan bermata dua. Arus masuk kecil dapat menggerakkan harga secara agresif, tetapi masuknya institusi besar menjadi lebih sulit.

GT sebagian mengimbangi ini melalui perluasan ekosistem:

Utilitas biaya

Penggunaan bursa

Insentif perdagangan

Integrasi platform yang lebih luas

Ini membantu mempertahankan kecepatan token dan mencegah keruntuhan likuiditas.

🧨 Pemeriksaan Realitas 63%

Pengurangan pasokan 63,32% bukanlah narasi—ini adalah transformasi struktural.

Bayangkan sebuah sistem yang dirancang untuk 100 peserta di mana 63 menghilang secara permanen. Sistem yang tersisa tidak hanya menjadi "sedikit lebih langka"—ia menjadi pada dasarnya dihargai ulang.

Namun, kelangkaan hanya penting jika permintaan tetap aktif.

Kelangkaan tanpa permintaan tidak relevan.

Kelangkaan dengan permintaan bersifat eksponensial.

📈 Tiga Skenario Pasar Realistis

1) Skenario Eksekusi Kuat

Pembakaran berkelanjutan + perluasan ekosistem → apresiasi jangka panjang yang berkelanjutan

2) Skenario Kedewasaan

Valuasi yang digerakkan oleh pembakaran dengan utilitas yang stabil → pertumbuhan moderat namun konsisten

3) Skenario Permintaan Lemah

Pembakaran berlanjut tetapi ekosistem mandek → kelangkaan gagal diterjemahkan ke dalam harga

Hasilnya kurang bergantung pada pembakaran dan lebih pada pertumbuhan permintaan ekosistem.

⚠️ Faktor Risiko Utama

Beberapa risiko sering diabaikan dalam narasi bullish:

Pembakaran tidak mencegah penurunan pasar bear

Token bursa sangat bergantung pada siklus

Tekanan regulasi dapat mengurangi permintaan utilitas

Pasar mungkin sudah memperhitungkan pembakaran di masa depan

Kontraksi likuiditas dapat membatasi adopsi skala besar

Risiko terbesar adalah kepercayaan narasi yang berlebihan—dengan asumsi deflasi sendirian menjamin apresiasi.

🧠 Wawasan Inti — Kelangkaan Bersifat Psikologis, Bukan Sekadar Matematis

Pengurangan 63% bekerja di berbagai tingkatan:

Matematis: lebih sedikit token yang beredar

Psikologis: keyakinan holding yang lebih kuat

Perilaku: tekanan jual berkurang seiring waktu

Narasi: penguatan tema kelangkaan yang berkelanjutan

Tetapi psikologi hanya berfungsi jika didukung oleh utilitas nyata.

Tanpa permintaan, kelangkaan menjadi sinyal kosong.

🎯 Kesimpulan Akhir

Mekanisme pembakaran GT adalah salah satu model deflasi yang paling konsisten di kripto, tetapi nilai sebenarnya tidak berasal dari pembakaran saja.

Persamaan sebenarnya adalah:

Pembakaran berkelanjutan + utilitas yang tumbuh + siklus permintaan yang stabil = premi kelangkaan struktural

Jika ketiganya selaras, GT mendapat manfaat dari kejutan pasokan yang terakumulasi yang tidak dapat ditiru oleh kebanyakan token.

Jika tidak, pembakaran tetap menjadi mekanisme latar belakang alih-alih pendorong harga.