A evolução da curadoria de risco e dos alocadores de capital onchain (OCCA)

O DeFi entrou numa nova etapa de maturidade, em que estratégias institucionais de negociação estão a ser transformadas em ativos tokenizados e composáveis.

O processo teve início com os liquid staking tokens (LST), mas foi o lançamento do tokenized basis trade da @ ethena_labs que marcou o ponto de inflexão para os produtos estruturados DeFi. Ao encapsular uma cobertura delta-neutral num dólar sintético, o protocolo converteu uma estratégia de gestão em margem 24 horas por dia num token de acesso imediato, redefinindo as expectativas dos utilizadores em relação ao DeFi.

Produtos de yield, antes exclusivos de mesas institucionais e profissionais, tornaram-se acessíveis ao público, e o USDe é atualmente o stablecoin que mais rapidamente atingiu os 10 B em TVL.

Com este resultado, a Ethena evidenciou a forte procura por um acesso tokenizado a estratégias institucionais. Esta tendência está agora a reconfigurar o mercado, impulsionando uma nova vaga de “curadores de risco” ou alocadores de capital onchain (OCCA), que simplificam o acesso a estratégias de yield e risco através de interfaces mais intuitivas para o utilizador.

O que são Risk Curators e OCCAs?

Não existe uma definição universalmente aceite para curador de risco ou OCCA. O conceito abrange diversos modelos, mas todos partilham o objetivo de reembalar estratégias de rendimento.

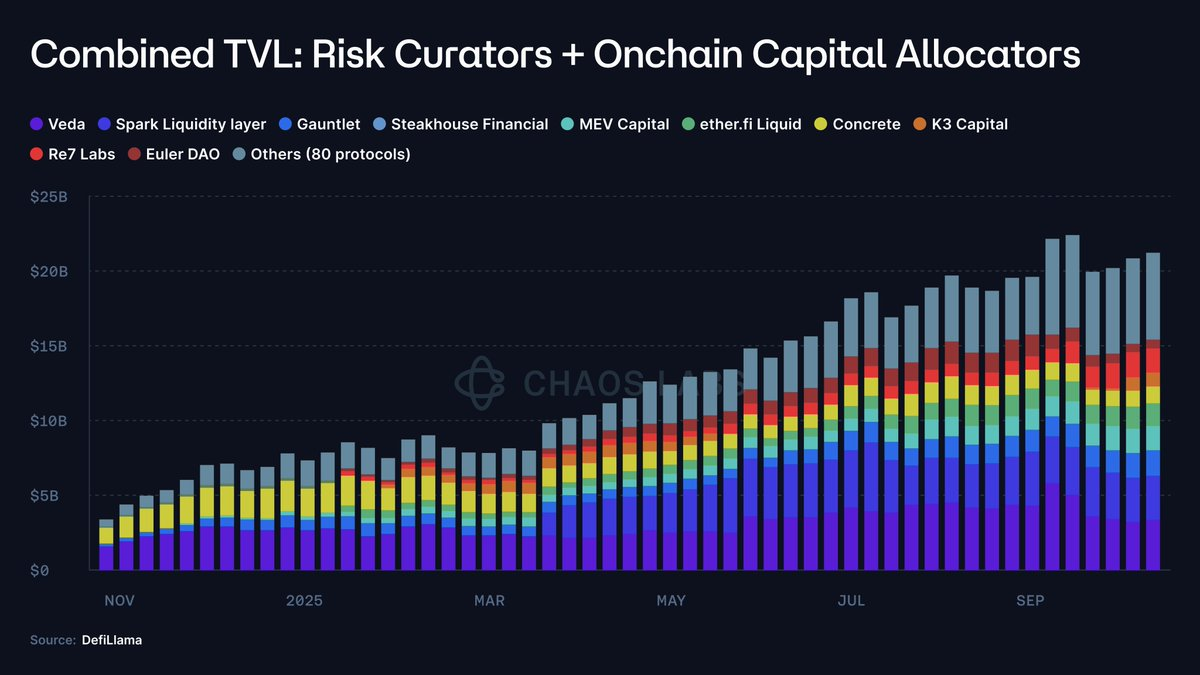

Os OCCA tendem a lançar produtos com identidade de estratégia, ao passo que os curadores de risco recorrem a mercados monetários modulares — em particular a @ MorphoLabs e a @ eulerfinance — para gerar yield através de cofres parametrizados. Ambos os segmentos cresceram de menos de 2 milhões em 2023 para 20 mil milhões em TVL, um aumento de 10 000 vezes.

Este cenário levanta várias questões essenciais:

- Para onde são direcionados os depósitos?

- A que protocolos e contrapartes estão expostos os fundos?

- Os parâmetros de risco adaptam-se perante eventos de volatilidade significativa e em que pressupostos assentam?

- Quão líquida é a garantia subjacente?

- Quais são as vias de saída em caso de picos de levantamentos ou situações de bank run?

Quais são os riscos?

No dia 10 de outubro, ocorreu a maior liquidação de altcoins na história das criptomoedas, espalhando-se por CEX e perp DEX e desencadeando liquidações e ADL em todos os mercados.

No entanto, os produtos tokenizados delta-neutral mantiveram-se, em geral, imunes.

Grande parte destes produtos funciona como caixas negras, revelando apenas um APY promocional e um mandato de marketing pouco específico. Alguns OCCA, na melhor das hipóteses, deixam transparecer de forma indireta a exposição do protocolo ou a estratégia aplicada. Dados de posição, locais de hedge, margens de segurança, reservas em tempo real e políticas de stress marking raramente são divulgados e, quando o são, é de forma seletiva ou desfasada.

Sem dados verificáveis ou footprints ao nível das plataformas, os utilizadores não conseguem distinguir se a resiliência decorre de um design robusto, simples sorte ou adiamento contabilístico; na maioria dos casos, nem sequer sabem se ocorreram perdas.

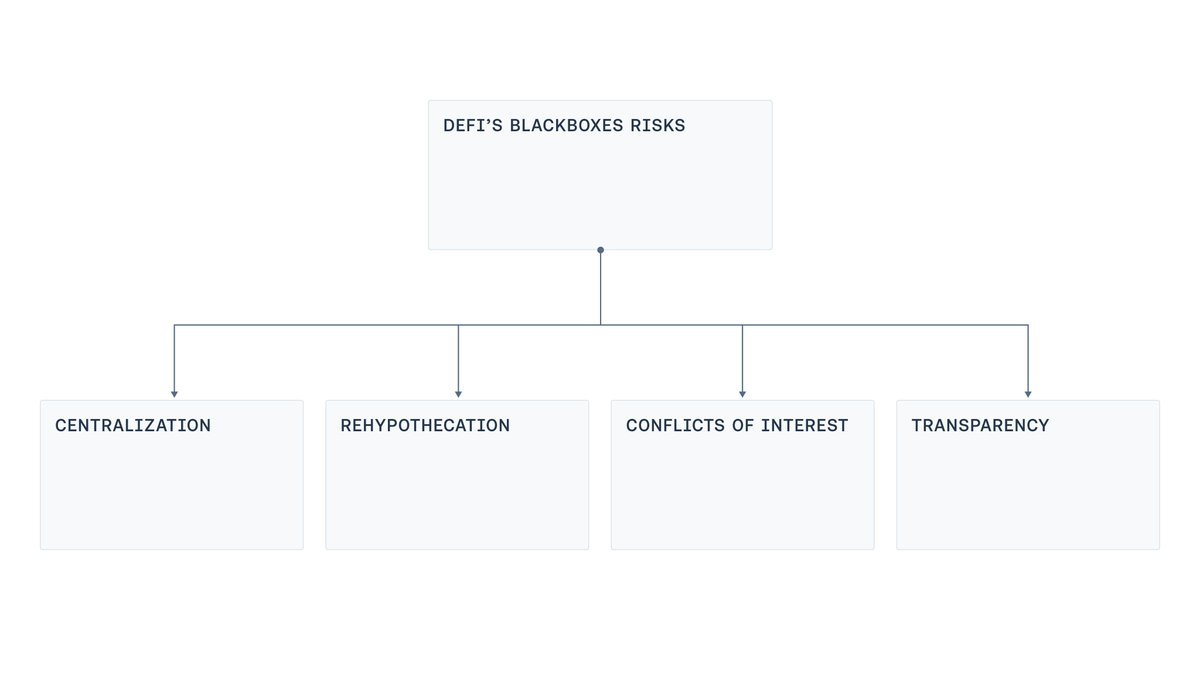

Identificam-se quatro fragilidades recorrentes nos modelos: centralização, rehypothecation, conflito de interesses e transparência insuficiente.

Centralização

A maioria das caixas negras de yield é gerida a partir de EOA ou multisigs sob controlo de operadores, que detêm, movimentam e alocam os fundos dos utilizadores. Esta concentração reduz o intervalo entre um erro operacional — como violação de chaves ou coação de signatários — e uma perda catastrófica. Recria-se, assim, o padrão dos ataques a bridges do ciclo anterior, em que mesmo sem intenção dolosa, um computador comprometido, um link de phishing ou um insider com poderes de emergência pode causar prejuízos avultados.

Rehypothecation

Em múltiplos produtos de yield, o colateral é reutilizado por cadeias de cofres. Um cofre deposita ou empresta contra outro, que por sua vez se envolve num terceiro. Investigações detetaram padrões de lending circular, onde depósitos circulam por vários cofres, inflacionando o TVL e criando cadeias recursivas de mint-and-lend (ou borrow-and-supply) que amplificam o risco sistémico.

Conflito de Interesse

Mesmo com boa-fé de todos os intervenientes, não é simples definir tetos ótimos de supply/borrow, curvas de taxas ou a solução de oráculo mais adequada. Estas decisões implicam compromissos: mercados demasiado grandes ou sem limite podem esgotar a liquidez de saída, tornando as liquidações inviáveis e facilitando manipulações; limites demasiado baixos restringem a atividade saudável. Curvas de taxa de juro sem consideração pela profundidade de liquidez podem deixar credores retidos. O desafio agrava-se quando o desempenho do curador é avaliado pelo crescimento; os seus incentivos podem divergir dos dos depositantes.

Transparência

O episódio de outubro evidenciou um problema central: os utilizadores não dispõem de telemetria para aferir onde reside o risco, como é marcado e se a reserva existe permanentemente. Publicar posições em tempo real nem sempre é prudente, devido ao front-running, squeezes e outros riscos. No entanto, algum grau de transparência é compatível com o modelo. Visibilidade ao nível do portefólio, ainda que sumária, disclosure da composição das reservas e cobertura de hedge por ativo, podem ser validados por auditorias externas. Sistemas deste tipo podem ainda integrar dashboards e atestações que conciliem saldos de custódia e posições escrowed ou vesting com responsabilidades em aberto, garantindo prova de reserva e governação de acessos sem expor dados sensíveis de trading.

Um caminho prático para o futuro

A nova vaga de produtos curados afasta o DeFi dos seus princípios fundadores de não-custódia, verificabilidade e transparência, aproximando-o de um modelo operacional mais institucional.

Esta mudança não é, por si só, negativa. A maturidade do DeFi abriu espaço para estratégias estruturadas, que requerem maior discricionariedade operacional e elementos centralizados.

No entanto, aceitar complexidade não significa aceitar opacidade.

O objetivo passa por aproximar o DeFi do seu ethos, criando um equilíbrio prático em que os operadores possam gerir carteiras sofisticadas sem sacrificar a transparência perante os utilizadores.

Para isso, o setor deve avançar em várias frentes bem definidas:

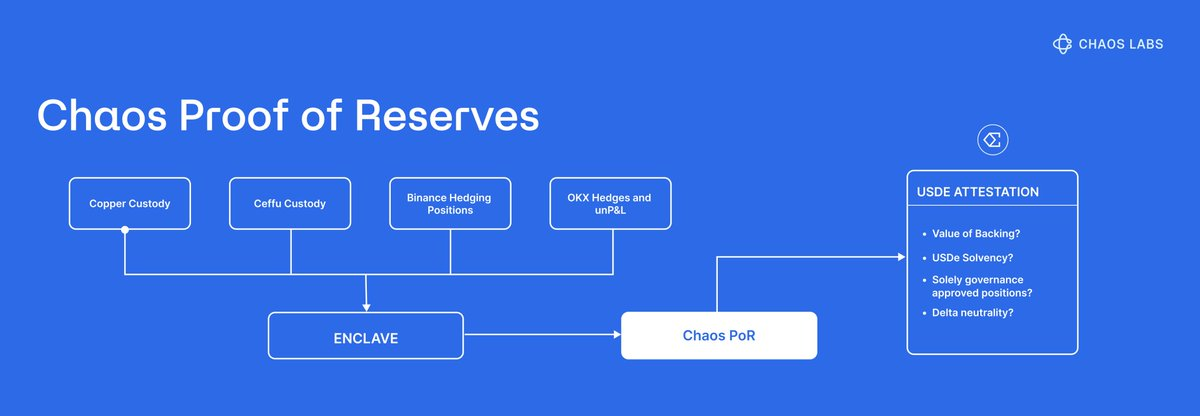

- Proof of Reserve: Ir além do APY promocional, divulgando estratégias subjacentes com atestação periódica de terceiros e sistemas PoR. Os utilizadores devem poder comprovar o lastro a qualquer momento.

- Gestão Moderna de Risco: Já existem soluções para avaliação e gestão de risco em produtos estruturados de yield, adotadas por grandes protocolos como a @ Aave. Os Chaos Risk Oracles otimizam os parâmetros do protocolo com quadros que reduzem pontos de falha centralizada, mantendo mercados monetários saudáveis e seguros.

- Reduzir Centralização: O problema não é novo. Os ataques a bridges já obrigaram o setor a lidar com chaves de upgrade, conluio de signatários e poderes de emergência pouco transparentes. Não se podem esquecer as lições do passado: recorrer a assinaturas threshold ou HSM, separar titularidade de chaves, funções distintas (propostas, aprovações, execuções), funding just-in-time com saldos hot mínimos, allowlists de levantamentos para rotas de custódia, upgrades time-locked com filas públicas e poderes de emergência restritos e revogáveis.

- Limitar Riscos Sistémicos: Produtos como seguros ou restaking implicam reutilização de colateral. O rehypothecation deve ser limitado e divulgado, evitando cadeias circulares de mint-and-lend entre produtos afiliados.

- Transparência e Alinhamento: Os incentivos devem ser o mais transparentes possível. Conhecer os interesses dos curadores, ligações a partes relacionadas e mecanismos de aprovação transforma a caixa negra num contrato que os utilizadores podem avaliar.

- Normalização: A curadoria de risco representa um mercado de 20 mil milhões. O segmento deve adotar padrões mínimos de normalização, taxonomias comuns, requisitos mínimos de divulgação e mecanismos de acompanhamento de incidentes.

Com estes compromissos, os mercados podem manter os benefícios da estruturação profissional sem comprometer a proteção dos utilizadores, graças à transparência e dados verificáveis.

Conclusão

O surgimento dos OCCA e curadores de risco constitui uma evolução natural da fase de produtos estruturados no DeFi. Depois de a Ethena ter demonstrado que estratégias institucionais podiam ser tokenizadas e distribuídas, era inevitável a emergência de uma camada profissional de alocação em torno dos mercados monetários. Esta camada não é problemática per se; o problema surge quando a discricionariedade operacional substitui a verificabilidade.

As soluções são claras: publicar prova de reserva associada a responsabilidades, divulgar incentivos e partes relacionadas, limitar o rehypothecation, reduzir pontos únicos de controlo com gestão moderna de chaves e controlos de alteração, e integrar sinais de risco — e não apenas preços — na parametrização de risco.

O sucesso depende, em última análise, da capacidade de responder a três perguntas essenciais em qualquer momento:

- Estão os meus depósitos cobertos por reservas?

- A que protocolos, plataformas ou contrapartes estou exposto?

- Quem detém o controlo dos ativos?

O DeFi não tem de optar entre sofisticação e princípios fundacionais. Ambas as dimensões podem coexistir e a transparência pode evoluir em paralelo com a complexidade.

Aviso Legal:

- Este artigo foi republicado de [chaoslabs]. Todos os direitos de autor pertencem ao autor original [chaoslabs]. Em caso de objeção a esta republicação, contacte a equipa Gate Learn, que procederá em conformidade.

- Exoneração de Responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento em matéria de investimento.

- As traduções do artigo para outros idiomas são efetuadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.