“A única jogada vencedora é não jogar.”

Em outubro, Michael Burry partilhou esta citação nas redes sociais. É retirada do filme “WarGames” de 1983, onde um supercomputador, após centenas de simulações de cenários de guerra nuclear, conclui com estas palavras.

Poucos dias depois, Burry revelou o seu portefólio do terceiro trimestre. Famoso pelas apostas short certeiras na crise do subprime em 2008, apostou quase 80% do seu fundo—cerca de 1 bilião $—numa única direção: short em NVIDIA e Palantir.

Para ele, a forma mais eficaz de evitar participar nesta irracional euforia “long” é apostar contra ela.

A aposta de Burry não mira apenas algumas empresas sobrevalorizadas—é um desafio ao consenso dominante da atualidade. Neste consenso, a IA representa não só uma revolução tecnológica, mas também um novo dogma de capital.

Como se formou este consenso e como atingiu o seu auge? Enquanto esta máquina de fé continua a operar, que preço estamos a pagar por ela?

Evangelho

Toda mania financeira nasce de uma história—recontada, acreditada e amplificada pelas multidões.

Esta vaga de IA é um exemplo paradigmático de construção narrativa. Três forças moldam-na: os líderes tecnológicos criam o “mito,” Wall Street fornece a “lógica,” e os media divulgam o “sermão.”

Os primeiros autores da história são os evangelistas da singularidade. Líderes como Sam Altman (CEO da OpenAI) e Demis Hassabis (cofundador da Google DeepMind) transformaram o conceito de inteligência artificial geral—antes remoto, restrito à ficção científica e à academia—num “novo deus” iminente e palpável, capaz de resolver os grandes desafios da humanidade.

Altman, na sua digressão global, insiste que a AGI será o “maior salto tecnológico da humanidade,” trazendo abundância “muito além do que conseguimos conceber.” Hassabis, com uma abordagem mais filosófica, descreve-a como uma ferramenta para desvendar os mistérios mais profundos do universo.

O discurso de ambos é marcado por um fervor quase religioso pelo “futuro” e pela “inteligência,” conferindo ao movimento um significado que ultrapassa o âmbito comercial—quase sagrado.

Se os líderes tecnológicos fornecem o guião do mito, Wall Street e os economistas legitimam-no com “lógica.”

Com o abrandamento do crescimento global e o aumento dos conflitos geopolíticos, a IA foi rapidamente proclamada como “elixir do crescimento” para restaurar a confiança do capital no futuro.

A Goldman Sachs, num relatório do final de 2024, prevê que a IA generativa aumente o PIB global em 7%—cerca de 7 biliões $—na próxima década. Já a Morgan Stanley considera a IA o “centro da Quarta Revolução Industrial,” comparando o impacto na produtividade ao da máquina a vapor e da eletricidade.

Estes números e metáforas convertem imaginação em ativos, fé em valor de mercado.

Os investidores passaram a ver um P/E de 60x para a NVIDIA como racional—estão a comprar o motor do crescimento global futuro, não apenas uma fabricante de chips.

Desde o lançamento do ChatGPT em novembro de 2022, as ações ligadas à IA responderam por 75% dos retornos do S&P 500, 80% do crescimento dos lucros e 90% do aumento do capex. A narrativa tecnológica tornou-se o principal pilar das bolsas norte-americanas.

Por fim, os media e as redes sociais amplificam tudo.

Do lançamento impactante do Sora, modelo de texto para vídeo, às atualizações dos gigantes Google e Meta, cada marco é ampliado, replicado e difundido—os algoritmos projetam esta fé nos feeds de todos.

Entretanto, os debates sobre “IA substituir humanos” espalham-se como uma sombra—de engenheiros a professores, designers a jornalistas, ninguém tem garantias quanto ao seu lugar na nova era.

Com o medo e o fascínio a propagar-se, forma-se um mito de criação épico, quase incontestável—abrindo caminho para uma das maiores mobilizações de capital de sempre.

Máquina

Com o “evangelho” a chegar a todo o mundo, os engenheiros financeiros mais experientes entram em ação.

A sua missão: transformar fé abstrata numa máquina—um sistema de capital auto-reforçado e cíclico. Não é uma bolha, mas um motor financeiro sofisticado, muito mais complexo que os derivados de 2008.

O núcleo desta máquina é construído por um punhado de gigantes tecnológicos, entrelaçando capital, computação e receitas num circuito fechado—o dinheiro circula, multiplica-se e recircula, como um sistema perpétuo movido por algoritmos.

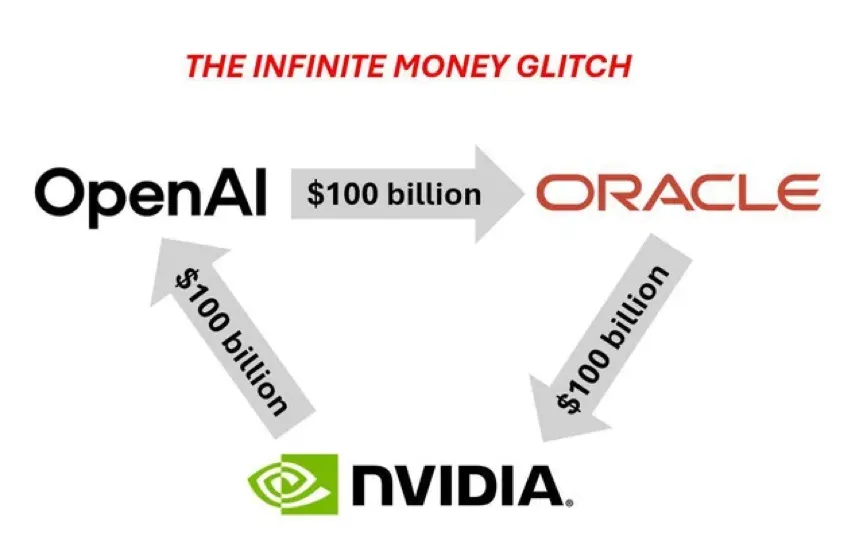

Primeiro, gigantes tecnológicos como a Microsoft canalizam enormes fundos para centros de investigação de IA como a OpenAI. Especialista em infraestrutura desde a era da cloud, a Microsoft investiu mais de 13 biliões $ na OpenAI. Em poucos anos, a valorização da OpenAI disparou para quase 100 biliões $, criando uma nova lenda no mercado de capitais.

Este financiamento colossal suporta treinos de elevado custo. Para desenvolver o GPT-4, a OpenAI utilizou mais de 25 000 GPUs NVIDIA A100, com os modelos futuros a exigirem capacidade exponencial. Todas estas encomendas beneficiam a NVIDIA—o monopólio do setor.

As receitas da NVIDIA em data centers subiram de 4 biliões $ em 2022 para 20 biliões $ em 2025, com margens acima de 70%. O valor das ações disparou, tornando-a na maior empresa do mundo por capitalização bolsista.

Entre os maiores acionistas da NVIDIA estão os próprios gigantes tecnológicos e investidores institucionais—including Microsoft. A valorização das ações da NVIDIA reforça os seus próprios balanços.

Mas o ciclo não termina—o treino é apenas o início; a implementação é o verdadeiro foco do investimento.

A OpenAI necessita de cloud para alojar os seus modelos, com a Microsoft como parceira principal. Milhares de milhões em taxas anuais de cloud entram nas contas da Microsoft, impulsionando o crescimento da Azure.

Forma-se um circuito perfeito: a Microsoft investe na OpenAI; a OpenAI compra GPUs à NVIDIA e cloud à Microsoft; as receitas da NVIDIA e da Microsoft impulsionam as ações; o aumento das ações valoriza ainda mais o investimento da Microsoft.

Ao longo do ciclo, os fundos circulam entre poucos gigantes, criando vastos “rendimentos” e “lucros” do nada—o crescimento contabilístico reforça-se e eleva as valorizações mútuas. A máquina alimenta-se, sem depender de procura real para este “movimento perpétuo.”

Em breve, este núcleo expande-se a todos os setores.

Fintech e pagamentos são dos primeiros a integrar-se.

A Stripe é um caso paradigmático. Com uma valorização superior a 100 biliões $, processou 1,4 trilião $ em pagamentos em 2024—equivalente a 1,3% do PIB mundial. Um ano depois, anunciou parceria com a OpenAI para lançar “checkout instantâneo” no ChatGPT, integrando pagamentos diretamente nas interações do modelo de linguagem.

O papel da Stripe é singular: compra infraestrutura de IA para treinar algoritmos de fraude e recomendação de pagamentos, e como beneficiária direta da IA, cria novos canais de pagamento via modelos de linguagem—elevando a sua própria valorização.

A PayPal seguiu o exemplo. Em outubro de 2025, tornou-se o primeiro sistema de carteira totalmente integrado com o ChatGPT.

Mas o impacto vai além das finanças. A indústria transformadora—um setor tradicional—foi dos primeiros a ser afetado, passando da automação de hardware ao pagamento por algoritmos.

Em 2025, um fabricante automóvel alemão anunciou um plano de transformação em IA de 5 biliões € em três anos—maioritariamente para cloud e GPUs, reestruturando o “sistema nervoso” da produção e cadeia de fornecimento. Não é caso isolado: automóvel, aço, eletrónica e outros setores usam computação como novo combustível.

Retalho, logística, publicidade—todos os setores enfrentam esta transição.

Compram capacidade computacional de IA, assinam contratos com empresas de modelos e promovem a sua “estratégia IA” nos resultados, como se o acrónimo garantisse um prémio. O mercado recompensa-os: valorizações sobem, angariar fundos torna-se mais fácil e a narrativa coesa mantém-se.

Contudo, todos os fluxos convergem nos mesmos poucos. Seja qual for a origem, o dinheiro acaba na NVIDIA, Microsoft, OpenAI—os nós centrais—aplicado em GPUs, clouds e modelos. As receitas e as ações continuam a subir, reforçando a narrativa de IA.

Custo

Esta máquina não surge do nada. O seu combustível são recursos económicos e sociais reais, extraídos, transformados e consumidos para alimentar o crescimento. Estes custos são frequentemente abafados pelo ruído do capital, mas estão a remodelar a estrutura global da economia.

O primeiro custo é o custo de oportunidade do capital.

No universo do venture capital, o dinheiro procura sempre o retorno máximo. A febre da IA gerou um buraco negro de capital sem precedentes. Segundo a PitchBook, em 2024, um terço do VC mundial foi para IA; em meados de 2025, dois terços nos EUA fluíram para IA.

Isto significa que capital que poderia apoiar tecnologia climática, biotecnologia ou energia limpa é absorvido por uma única narrativa.

Quando o capital mais inteligente persegue uma só história, o terreno da inovação esgota-se. A concentração de capital raramente é eficiente—frequentemente sacrifica a diversidade.

Em 2024, a energia limpa mundial recebeu apenas um quinto do financiamento VC atribuído à IA. As alterações climáticas continuam a ser a maior ameaça à humanidade, mas os fundos fluem para computação e modelos. A biotecnologia enfrenta desafios semelhantes. Fundadores admitem que o interesse dos investidores na sua investigação é escasso porque “a narrativa da IA é mais vendável e o retorno é mais rápido.”

Esta mania de capital aproxima-se de um ponto de inflexão crítico.

O crescimento do capex tecnológico nos EUA aproxima-se do pico da bolha dot-com de 1999-2000. Naquela época, falava-se em “novos paradigmas,” as empresas expandiam-se sem lucros, os investidores perseguiam sonhos de “mudar o mundo”—até que a bolha rebentou e o Nasdaq perdeu dois terços do valor, mergulhando Silicon Valley num longo inverno.

Vinte e cinco anos depois, a euforia reacendeu-se—a IA é o novo protagonista. As curvas de capex acentuam-se, os gigantes investem milhares de milhões em data centers e clusters, como se o gasto garantisse o futuro.

Os ecos da história inquietam; os resultados podem variar, mas a concentração extrema de capital faz recair o risco sobre a sociedade se a maré mudar.

O segundo custo é o custo intelectual do talento.

Esta vaga de IA está a provocar uma fuga global de cérebros. Os melhores engenheiros, matemáticos e físicos são atraídos dos maiores desafios da humanidade para um só caminho.

Em Silicon Valley, o recurso mais raro são cientistas de topo para equipas de grandes modelos. Google, Meta, OpenAI e outras oferecem salários que ultrapassam todos os outros setores científico-tecnológicos.

Dados do setor indicam que investigadores experientes em IA podem ganhar facilmente mais de 1 milhão $ por ano, enquanto um professor catedrático de física numa universidade de topo recebe frequentemente menos de um quinto desse valor.

O diferencial salarial traduz uma mudança: as mentes mais brilhantes abandonam áreas de longo horizonte como ciência fundamental, inovação energética e biologia, concentrando-se num percurso altamente comercial. O conhecimento circula mais rapidamente, mas o seu canal afunila.

O terceiro custo é o risco estratégico para a indústria.

Apanhadas pela febre da IA, quase todas as empresas tradicionais enfrentam pressão e ansiedade. São empurradas para uma corrida armamentista dispendiosa, investindo e formando equipas, muitas vezes sem um plano claro para retorno.

A Dell’Oro Group estima que o capex global em data centers em 2025 atinja 500 biliões $, maioritariamente para IA; Amazon, Meta, Google e Microsoft planeiam mais de 200 biliões $ em investimento. O frenesim vai muito além do setor tecnológico.

Um grande retalhista anunciou planos para investir dezenas de milhões ao longo de três anos em computação IA para melhores recomendações e gestão de inventário.

No entanto, estudos do MIT mostram que a maioria destes projetos corporativos de IA gera retornos muito inferiores ao investimento. Para estas empresas, a IA é mais uma afirmação do que uma ferramenta. Muitas vezes, o investimento é guiado pelo medo de “ficar para trás,” não por necessidade estratégica.

Convulsão

Reduzir a vaga de IA a uma bolha ou má alocação ignora a história profunda. Independentemente dos mercados, alterações estruturais profundas e irreversíveis estão a desenrolar-se silenciosamente.

“Inteligência” e computação estão a substituir capital e trabalho como motores fundamentais da produção.

São tão essenciais como a eletricidade no século XIX ou a internet no século XX—irreversíveis, indispensáveis. Penetram todos os setores, alterando estruturas de custos e dinâmicas competitivas.

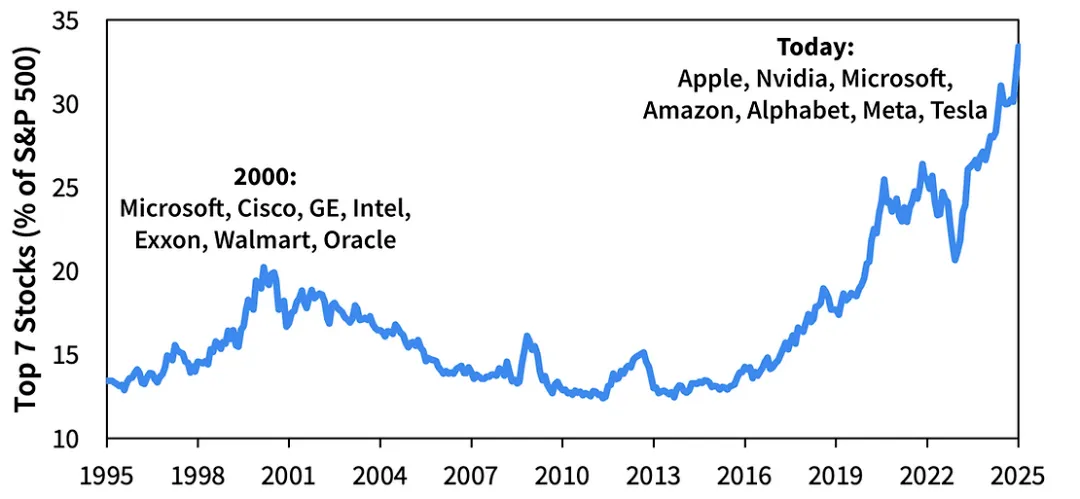

S&P 500: peso combinado das 7 principais ações em cada momento | Fonte: Sparkline

A corrida à computação é hoje a nova corrida ao petróleo. O domínio de semicondutores avançados e data centers já não é simples rivalidade industrial—é questão de segurança nacional.

O CHIPS Act dos EUA, as restrições de exportação da UE e subsídios em toda a Ásia Oriental estabelecem novas fronteiras geoeconómicas—acelera-se a batalha global pela “soberania computacional.”

Entretanto, a IA estabelece um novo padrão em todos os setores.

Ter uma estratégia clara de IA determina agora a credibilidade de uma empresa nos mercados de capitais e a sua sustentabilidade futura. Quer gostemos ou não, temos de aprender a falar a linguagem da IA—é a nova gramática dos negócios e da sobrevivência.

Michael Burry não acertou sempre; nos últimos anos, errou no mercado por diversas vezes. Esta aposta pode confirmar novamente a sua visão—ou torná-lo vítima dos tempos.

Independentemente do desfecho, a IA mudou o mundo de forma definitiva. Computação é o novo petróleo, estratégia IA é vital para o negócio, e capital, talento e inovação globais convergem aqui.

Mesmo que a bolha rebente e a onda recue, estas mudanças não desaparecem—continuarão a moldar o mundo como base irreversível desta era.

Declaração:

- Este artigo é republicado de [动察Beating] e os direitos de autor pertencem ao autor original [Sleepy.txt]. Caso se oponha à republicação, contacte a equipa Gate Learn; trataremos o seu pedido conforme necessário.

- Declaração de responsabilidade: As opiniões expressas neste artigo são apenas do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn; não é permitido copiar, distribuir ou plagiar o artigo traduzido sem citar a Gate.