O conceito central do modelo de negócio da SK Eternix é o Build-to-Own. Pode entender-se como "autodesenvolvido, autoconstruído, autooperado e detido a longo prazo", em vez de se procurar uma saída rápida após a conclusão do projeto. Numa perspetiva de estrutura de análise empresarial, este modelo desloca a avaliação da empresa e a análise de risco mais para a "gestão de ativos operacionais" do que para "transações de projetos individuais".

O negócio da SK Eternix não se foca apenas na conclusão de um determinado projeto de energia renovável, mas sim em saber se toda a cadeia — desde o desenvolvimento e construção até à ligação à rede, operação e negociação de eletricidade — pode funcionar de forma sustentável. A energia solar, eólica, as células de combustível e os sistemas de armazenamento de energia (ESS) desempenham papéis distintos nesta cadeia, enquanto a capacidade de negociação de eletricidade determina como a eletricidade gerada por estes ativos entra no sistema de liquidação.

O que é o Build-to-Own? Porque é o caminho central da SK Eternix?

A principal diferença entre o Build-to-Own e o Build-to-Sell reside na forma como os lucros são realizados. O segundo enfatiza ganhos de curto prazo provenientes da saída de projetos, enquanto o primeiro prioriza retornos de longo prazo da geração e operação de eletricidade. A adoção do primeiro modelo pela SK Eternix implica uma maior dependência de capacidades operacionais estáveis, eficiência da gestão de ativos e controlo do custo de capital.

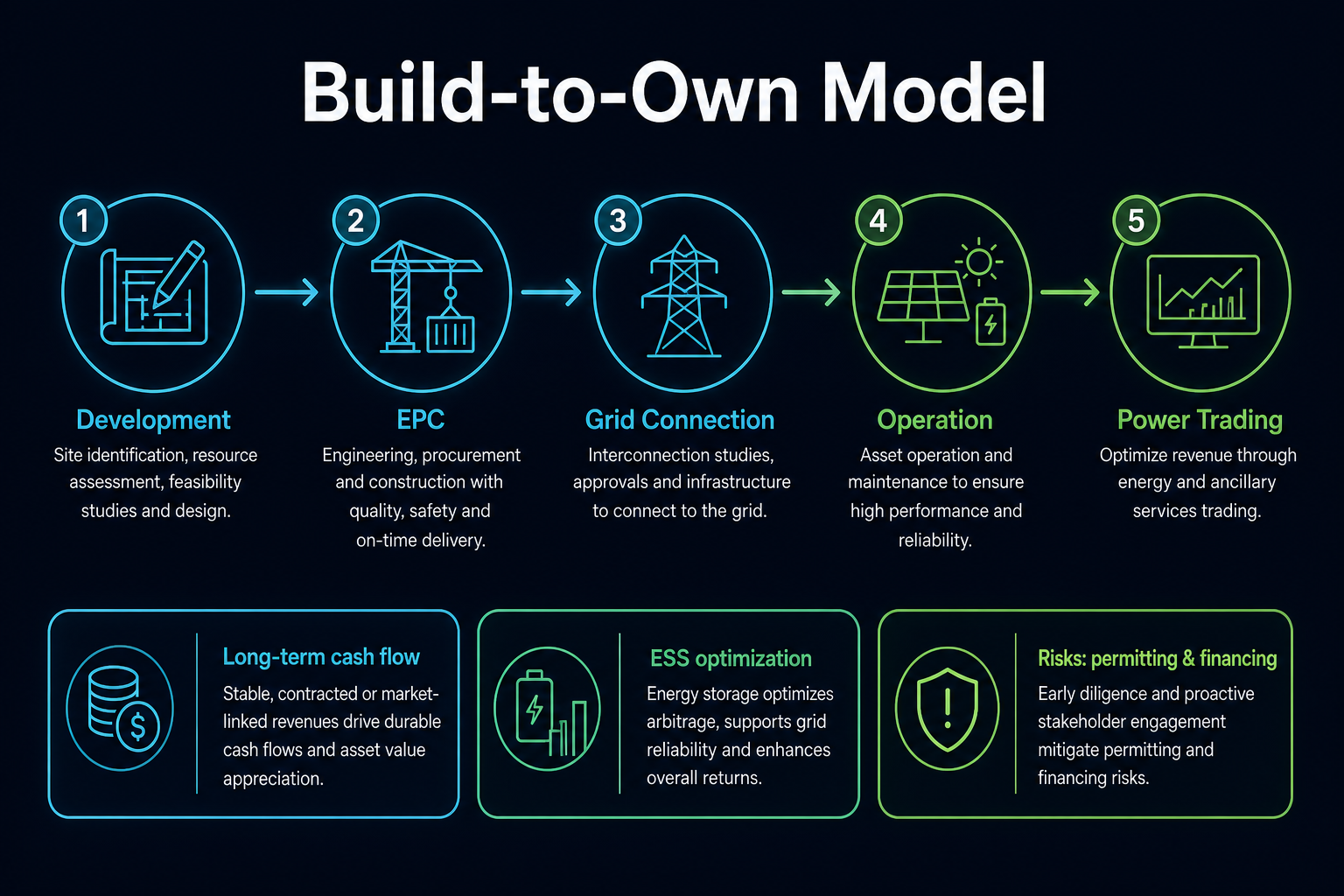

Figura 1. Modelo Build-to-Own: desenvolvimento, EPC, ligação à rede, operação e negociação de eletricidade formam em conjunto um ciclo de vida de ativos de longo prazo.

Figura 1. Modelo Build-to-Own: desenvolvimento, EPC, ligação à rede, operação e negociação de eletricidade formam em conjunto um ciclo de vida de ativos de longo prazo.

Como é que o Build-to-Own difere do Build-to-Sell?

O Build-to-Own tende para a "acumulação de ativos", enquanto o Build-to-Sell tende para a "rotação de projetos". O primeiro exige um período de retorno mais longo e atribui maior importância à ligação à rede, eficiência operacional e financiamento; o segundo preocupa-se mais com o desenvolvimento do projeto, a entrega da construção e as janelas de venda.

| Dimensão |

Build-to-Own |

Build-to-Sell |

| Objetivo central |

Deter e operar ativos a longo prazo |

Transferir ou vender após conclusão do projeto |

| Fonte de retornos |

Geração de eletricidade, venda de eletricidade, otimização operacional, negociação de eletricidade |

Ganhos de desenvolvimento e venda de projetos |

| Capacidades centrais |

Gestão de ativos, financiamento, despacho, operação e manutenção (O&M) |

Desenvolvimento de projetos, construção, recursos de compradores |

| Principais riscos |

Atrasos na ligação à rede, custos de capital, alterações regulatórias e de política |

Janelas de venda de projetos, ciclos de desenvolvimento, riscos de entrega |

Esta tabela mostra que o Build-to-Own não é um modelo "mais simples"; antes, desloca os riscos da fase de venda para a fase de operações de longo prazo. Consequentemente, o foco da análise para a SK Eternix passa dos lucros de projetos individuais para a qualidade do portfólio de ativos e a capacidade operacional sustentada.

Como é que a SK Eternix gera receita?

Pode geralmente dividir-se em três níveis:

- Receita de geração e venda de eletricidade: Fluxo de caixa contínuo a partir de ativos de energia renovável após a ligação à rede.

- Ganhos de operações e eficiência: Melhoria dos retornos dos ativos através de O&M e despacho.

- Ganhos de negociação e sinergias: Aumento da estabilidade das receitas combinando negociação de eletricidade com ESS.

A força desta estrutura é a sua sustentabilidade; a desvantagem é o maior dispêndio de capital inicial e a maior pressão dos ciclos de investimento. As variáveis relevantes podem ser acompanhadas através da Lista de Verificação de Indicadores de Risco da SK Eternix.

O processo de geração de receita pode entender-se como a "transformação de projetos em ativos". A conclusão da construção do projeto é apenas a primeira metade; o que verdadeiramente afeta a qualidade operacional é se os ativos conseguem gerar eletricidade de forma estável após a ligação à rede, completar liquidações, controlar custos de O&M e melhorar a eficiência de utilização dos ativos sob as regras de preços de eletricidade e despacho.

Porque é importante a capacidade de negociação de eletricidade?

Para as empresas de energia renovável, gerar eletricidade é apenas o primeiro passo; o segundo é alcançar a liquidação ótima sob as regras de mercado. A capacidade de negociação determina como a eletricidade é precificada, como se alinha com a carga e como a volatilidade é coberta. Ao colocar a capacidade de negociação no centro, a SK Eternix está essencialmente a aumentar a "eficiência de monetização dos ativos".

A capacidade de negociação de eletricidade também influencia a resiliência à volatilidade dos ativos de energia renovável. A energia solar e eólica são intermitentes, o que significa que os picos de geração podem não coincidir perfeitamente com os picos de procura. Se uma empresa tiver capacidades mais fortes em negociação, despacho e sinergia de armazenamento de energia, os seus ativos de geração podem transformar-se mais facilmente de "fornecimento puro de eletricidade" para "operações de portfólio".

Qual é o papel do ESS no modelo de negócio?

O ESS não é uma unidade de negócio isolada; é um elo crítico entre a geração e a negociação de eletricidade. Os seus benefícios típicos incluem o corte de picos, o preenchimento de vales, o aumento da flexibilidade de despacho e a mitigação da intermitência das energias renováveis. Para empresas Build-to-Own, o ESS afeta frequentemente a suavidade da curva de rendimento dos ativos.

Num portfólio de ativos, o ESS tem significado tanto técnico como financeiro. Embora os sistemas de armazenamento de energia aumentem o investimento inicial, também podem melhorar a flexibilidade de despacho e a eficiência de liquidação. Avaliar o ESS requer uma visão holística que considere os mecanismos de preços de eletricidade, os custos dos equipamentos, as capacidades de O&M e os regulamentos de segurança.

Quais são as vantagens e limitações deste modelo?

Vantagens:

- Maior sustentabilidade do fluxo de caixa uma vez acumulados os ativos

- Melhor resiliência à volatilidade ao nível do projeto através de sinergias entre negócios

- Potencial contínuo de otimização operacional

Limitações:

- Maior sensibilidade aos custos de financiamento e aos ciclos de taxas de juro

- Atrasos na ligação à rede e adiamentos de projetos impactam diretamente a realização de retornos

- Impacto mais imediato de alterações políticas e de regras de mercado

Ao avaliar se este modelo proporciona uma vantagem competitiva sobre os pares, vale também a pena consultar a Estrutura de Comparação de Ações de Energia Renovável Coreanas.

Métricas-chave para analisar o modelo de negócio da SK Eternix

A análise do modelo de negócio deve focar-se em "se os ativos podem operar continuamente" em vez de simplesmente contar projetos. As métricas com maior poder explicativo incluem o progresso dos projetos em construção, o ritmo de ligação à rede, a disponibilidade operacional, a eficiência de geração, os custos de capital, o fluxo de caixa operacional e as alterações nas regras de negociação de eletricidade.

Estas métricas dividem-se em três categorias: métricas de projeto — para avaliar se os ativos entram em operação conforme planeado; métricas operacionais — para avaliar se geram fluxo de caixa estável uma vez em operação; e métricas financeiras — para determinar se o modelo de detenção de longo prazo impõe pressão excessiva de capital. Analisar os três grupos em conjunto permite uma compreensão mais abrangente da qualidade do Build-to-Own.

É também importante considerar as interdependências entre estas métricas. Se os projetos entram em operação atempadamente mas a disponibilidade operacional é baixa, a qualidade dos ativos requer verificação adicional; se o fluxo de caixa operacional melhora mas as despesas de capital também aumentam, a procura de capital permanece elevada; alterações nas regras de negociação de eletricidade podem alterar a qualidade de liquidação do mesmo ativo. Nenhuma métrica isolada cobre a totalidade do modelo de negócio.

Equívoco comum: o Build-to-Own significa baixo risco?

O Build-to-Own não equivale a baixo risco. Embora a detenção de ativos a longo prazo possa aumentar a visibilidade do fluxo de caixa, também expõe a empresa a períodos prolongados de riscos de financiamento, O&M, ligação à rede e políticas. Os atrasos nos projetos ou o aumento dos custos de capital podem pressionar o modelo operacional de longo prazo.

Uma visão mais precisa é que o Build-to-Own desloca a localização dos riscos. Os riscos deixam de estar concentrados em "se o projeto pode ser vendido" e passam a estar em "se os ativos podem ser colocados em operação de forma fiável, gerar eletricidade, liquidar e cobrir os custos de capital". Esta distinção está no cerne da diferença entre a SK Eternix e as empresas focadas na venda de projetos.

Resumo

O modelo de negócio da SK Eternix pode resumir-se como "detenção de longo prazo de ativos de energia renovável, combinada com otimização operacional e sinergias de negociação". Compreender esta empresa não depende de flutuações de desempenho de curto prazo, mas sim de saber se o ritmo de entrada em operação dos ativos, a qualidade operacional e as capacidades de negociação de eletricidade avançam em conjunto.

Perguntas Frequentes

O que significa o Build-to-Own para a análise de uma empresa?

Implica que os retornos são mais uma função do desempenho operacional de longo prazo, e a avaliação é mais influenciada pela qualidade dos ativos e pela estabilidade do fluxo de caixa.

Porque é que a capacidade de negociação de eletricidade afeta a avaliação?

Porque o mesmo volume de geração de eletricidade pode gerar diferente qualidade de fluxo de caixa dependendo da eficiência de liquidação.

O ESS é um centro de custos ou um centro de lucros?

Depende da estrutura do projeto e dos mecanismos de mercado; no entanto, num modelo de plataforma, geralmente serve funções de eficiência e de receita.

O Build-to-Own é adequado para comparação direta com empresas puramente EPC?

Não totalmente. O Build-to-Own é mais semelhante à gestão de ativos operacionais, enquanto as empresas puramente EPC se focam na entrega de engenharia. Os seus ciclos de reconhecimento de receitas e exposições ao risco são fundamentalmente diferentes.