O posicionamento do SK Eternix face aos seus pares não se limita a explicar o que a empresa é isoladamente. Pelo contrário, procura determinar em que categoria de ações coreanas de energias renováveis se insere mais diretamente. Sem identificar primeiro o tipo de negócio, não há uma base comum para compreender a estrutura de receitas, a exposição ao risco ou os dados da página de negociação.

Quando os utilizadores comparam ações coreanas de energias renováveis, um erro comum é colocar a capacidade instalada, o desempenho de mercado, o crescimento das receitas ou o rótulo "energia renovável" diretamente em confronto numa única dimensão. Esta abordagem ignora facilmente as diferenças entre empresas orientadas para a operação, para a engenharia, para o desenvolvimento e para equipamentos. Pode também confundir as receitas de entrega de projetos com o fluxo de caixa operacional de longo prazo.

Uma abordagem mais adequada para o SK Eternix consiste em comparar primeiro a cadeia de negócios e a estratégia de ativos, e depois examinar as sinergias de ESS, as capacidades de negociação de energia, as condições de financiamento, o ritmo de ligação à rede e a exposição cambial. Esta estrutura divide o "setor das energias renováveis" em questões estruturais mais claras, evitando conclusões simplificadas baseadas numa única métrica.

Que tipo de empresa de energias renováveis é o SK Eternix?

O SK Eternix pode ser classificado como uma "plataforma de operação de ativos de energias renováveis". O seu cerne não é um único projeto de construção ou um tipo específico de equipamento de energias renováveis. Pelo contrário, é um portfólio de ativos que combina energia solar, eólica, células de combustível, ESS e negociação de energia. Esta estrutura faz com que a empresa dependa mais da operação de projetos, da gestão de ativos e da eficiência de liquidação a longo prazo.

Em comparação com empresas puramente de engenharia, as receitas do SK Eternix refletem mais provavelmente características de ativos operacionais. Em comparação com empresas de energia de fonte única, a estrutura de negócios do SK Eternix é mais diversificada, mas também mais complexa de gerir. Compreender este posicionamento é o primeiro passo na comparação entre pares.

Que tipos de ações coreanas de energias renováveis comparáveis existem normalmente?

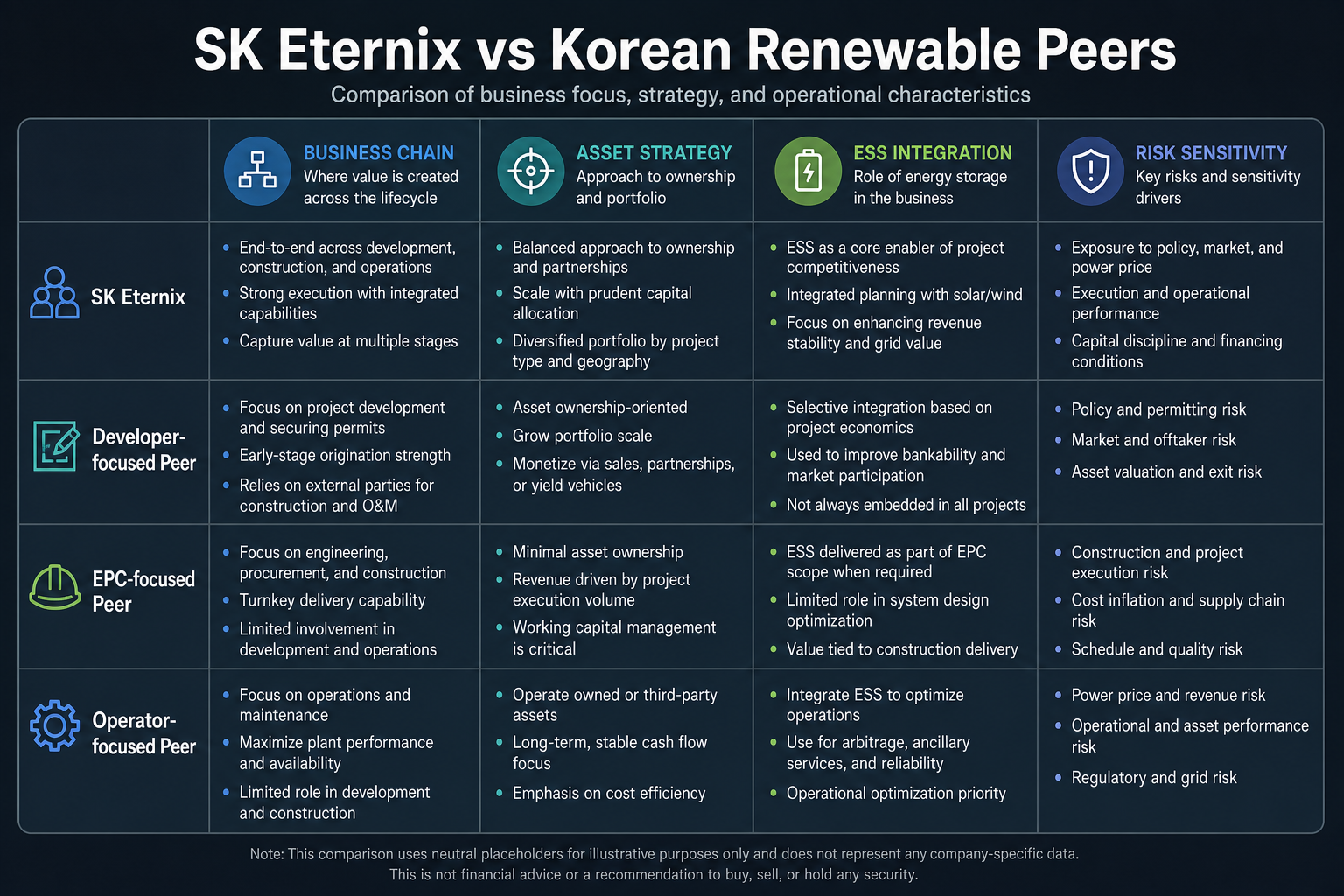

As empresas coreanas de energias renováveis podem ser divididas, grosso modo, em quatro categorias: desenvolvimento de projetos, construção de engenharia, operação de ativos e suporte de equipamentos ou materiais. Embora todas estejam inseridas na cadeia de energia renovável, diferem significativamente no reconhecimento de receitas, nas despesas de capital, nos ciclos dos projetos e na sensibilidade política.

Colocar todas as empresas de energias renováveis numa única estrutura de avaliação ignora facilmente as diferenças nos modelos de negócio. Ao comparar com o SK Eternix, os homólogos mais próximos são geralmente empresas que também são orientadas para a operação, detêm ativos e são influenciadas pelas regras do mercado de eletricidade — não EPC puros ou fornecedores de equipamentos únicos.

Ao comparar ações coreanas de energias renováveis, quais dimensões devem ser consideradas primeiro?

Devem considerar-se quatro dimensões básicas:

| Dimensão |

Características comuns do SK Eternix |

Diferenças comuns nos pares |

| Cadeia de negócios |

Tendência para a integração de desenvolvimento/construção/operação/negociação |

Podem focar-se numa única etapa (desenvolvimento ou construção) |

| Estratégia de ativos |

Build-to-Own, deter e operar |

Algumas empresas tendem a vender projetos |

| Capacidade de sinergia |

Ênfase nas sinergias de ESS e negociação |

Algumas empresas têm cadeias de sinergia mais curtas |

| Exposição ao risco |

Mais sensível à ligação à rede e ao financiamento |

Mais sensível aos ciclos de encomendas/construção |

Figura 1. SK Eternix vs. pares coreanos de energias renováveis: Diferenças na cadeia de negócios, estratégia de ativos, integração de ESS e sensibilidade ao risco.

Figura 1. SK Eternix vs. pares coreanos de energias renováveis: Diferenças na cadeia de negócios, estratégia de ativos, integração de ESS e sensibilidade ao risco.

As quatro dimensões da tabela funcionam como um filtro de primeiro nível. Se duas empresas diferirem significativamente na estratégia de ativos, no reconhecimento de receitas e na exposição ao risco, a comparação horizontal pode ser enganosa, mesmo que ambas se enquadrem no setor das energias renováveis.

Onde se refletem principalmente as vantagens estruturais do SK Eternix?

Principalmente na "operação de portfólio". A energia solar, eólica, as células de combustível e o ESS complementam-se. Após a acumulação de ativos operacionais, a estabilidade do fluxo de caixa é tipicamente maior, e as capacidades de negociação de energia ajudam a melhorar a eficiência de despacho e liquidação dos ativos. Esta estrutura é mais adequada a estruturas de análise de negócios de médio a longo prazo, embora possa não revelar sempre uma elevada elasticidade em todas as fases do mercado.

O valor da operação de portfólio reside na redução da dependência de uma única via tecnológica ou de um único projeto. A energia solar, eólica, as células de combustível e o ESS têm cada uma diferentes sensibilidades às políticas, aos ciclos de construção e às condições operacionais. Um portfólio multiativos ajuda a construir uma curva operacional mais completa. No entanto, quanto mais diversificados forem os ativos, maiores serão as exigências ao nível do despacho, do financiamento e da gestão de projetos.

Em comparação com os pares, o SK Eternix é mais suscetível a quatro tipos de variáveis. Primeiro, o ritmo de entrada em funcionamento — quando os projetos em construção se ligam à rede, determina a rapidez com que os retornos são realizados. Segundo, as condições de financiamento — as taxas de juros e o ambiente de refinanciamento afetam os retornos dos ativos. Terceiro, as alterações regulamentares — os ajustes ao mecanismo do mercado de eletricidade podem alterar a eficiência de liquidação. Quarto, a conversão cambial — os resultados contabilísticos eventualmente vistos por investidores transfronteiriços podem não estar sincronizados com o desempenho denominado em won coreano.

Estas variáveis podem ser avaliadas de forma contínua utilizando a Lista de Verificação de Risco de Política, Progresso do Projeto e Taxa de Câmbio.

SK Eternix vs. Pares: Diferenças Essenciais num Relance

| Item de Comparação |

SK Eternix |

Empresa Focada em Desenvolvimento/Construção |

Empresa de Equipamentos ou Materiais |

| Características das receitas |

Tende para a operação e liquidação de longo prazo |

Tende para a entrega de projetos e progresso da construção |

Tende para encomendas, expedições e ciclos de preços |

| Carga de ativos |

Mais pesada, requer detenção de ativos a longo prazo |

Geralmente depende do ciclo do projeto |

Geralmente mais dependente de inventário e capacidade |

| Riscos principais |

Ligação à rede, financiamento, políticas, regras de negociação de energia |

Construção, aceitação, cobrança de projetos |

Matérias-primas, procura, concorrência de preços |

| Foco de análise |

Qualidade e fluxo de caixa dos ativos operacionais |

Pipeline de projetos e eficiência de execução |

Margem bruta, encomendas, utilização da capacidade |

O objetivo desta tabela é decompor os diferentes mecanismos de lucro por trás do rótulo "energia renovável". O SK Eternix é mais bem analisado no âmbito de uma estrutura de ativos operacionais, em vez de simplesmente comparar o crescimento das receitas ou a capitalização de mercado com todas as empresas de energias renováveis.

Como evitar "parecer comparar, mas na verdade comparar mal"?

Os erros comuns de comparação enquadram-se em três tipos:

- Comparar diretamente a avaliação de uma empresa do tipo operacional com uma empresa puramente de engenharia

- Olhar apenas para a capacidade instalada, ignorando a ligação à rede e a utilização

- Olhar apenas para o crescimento das receitas, ignorando a qualidade do fluxo de caixa e a estrutura da dívida

Para o SK Eternix, um "método de comparabilidade estrutural" é mais adequado: primeiro filtrar empresas que também são orientadas para a operação, também têm sinergias de armazenamento de energia e também são afetadas por mecanismos políticos — e depois realizar uma comparação horizontal. O modelo de negócio Build-to-Own é um limite fundamental ao avaliar alvos comparáveis.

Quais são as limitações da comparação entre pares?

A comparação entre pares não pode substituir as divulgações próprias de uma empresa. As empresas de energias renováveis variam amplamente em termos de fase do projeto, condições de ligação à rede, estrutura de financiamento, políticas regionais e normas contabilísticas. Mesmo que os rótulos de negócio sejam semelhantes, as curvas de risco correspondentes podem ser completamente diferentes.

Outra limitação são os ciclos assíncronos. As empresas do tipo de engenharia podem refletir as alterações nas encomendas mais cedo; as empresas do tipo operacional são mais afetadas pela ligação à rede e pela liquidação; as empresas do tipo de equipamento podem ser afetadas mais cedo pelos preços das matérias-primas e pelo inventário. Os resultados da comparação devem ser utilizados como um juízo estrutural, e não como uma conclusão isolada.

A comparação entre pares aborda a questão da classificação da empresa; as informações da página de negociação tratam da identificação do alvo e da execução de ordens. Ao analisar o SK Eternix, confirme primeiro a empresa por trás do 475150 e, em seguida, insira a estrutura de negócios na estrutura de pares de energias renováveis para observação. Se o código, nome ou setor de mercado for identificado incorretamente, as comparações subsequentes perdem o seu fundamento.

A página de negociação também pode ajudar a verificar se o alvo é negociável, que tipos de ordem estão disponíveis e se a denominação dos fundos da conta é clara. No entanto, estas informações não podem substituir a análise entre pares. Uma abordagem mais segura é tratar a página de negociação como uma entrada de verificação operacional e a comparação entre pares como uma entrada de compreensão do negócio, tratando cada uma separadamente.

Resumo

A diferença fundamental entre o SK Eternix e as ações coreanas de energias renováveis comparáveis reside no "modelo" e não no "rótulo". Sem identificar primeiro se a empresa é do tipo operacional, do tipo projeto ou do tipo equipamento, é difícil chegar a uma conclusão válida. A comparação estrutural é mais importante do que os números individuais.

Perguntas Frequentes

Porque é que não podemos simplesmente olhar para a capacidade instalada?

A capacidade instalada não equivale a retornos — a eficiência operacional, os mecanismos de liquidação e os custos de financiamento são igualmente críticos.

O SK Eternix assemelha-se mais a uma ação de crescimento ou a uma ação de utilidade?

Algo intermédio: tem atributos de crescimento, mas a realização de lucros também apresenta características de ativos operacionais.

Qual o indicador que deve ser mais observado na comparação entre pares?

Dar prioridade à qualidade dos ativos operacionais e à estabilidade do fluxo de caixa, e depois analisar o crescimento do lucro num único período.

Porque é que uma empresa do tipo operacional não pode ser comparada diretamente com uma empresa de engenharia?

As empresas do tipo operacional dependem da operação de ativos a longo prazo e do fluxo de caixa, enquanto as empresas de engenharia dependem mais da entrega e cobrança de projetos. Os dois tipos diferem no ritmo das receitas e na exposição ao risco.