Рынок стейблкоинов всегда полон драматических событий, но ему критически не хватает осознанного отношения к рискам. В ноябре сектор вновь оказался в центре очередного кризиса.

xUSD, так называемый «стейблкоин», испытал мгновенное падение 4 ноября: токен обрушился с $1 до $0,26, а сейчас продолжает терять стоимость, торгуясь по $0,12 — снижение составило ошеломляющие 88 % от рыночной капитализации.

Источник: Coingecko

В эпицентре событий — Stream Finance, крупная платформа с управляемыми активами на сумму $500 млн.

Stream Finance позиционировал xUSD как дивидендный стейблкоин с «долларовым обеспечением и автоматическим доходом», но на деле превращал инвестиционную доходность в структуру стейблкоина. Поскольку продукт полностью зависел от инвестиционных стратегий, никаких гарантий прибыли не было. 11 октября, в момент падения крипторынка, их внецепочечная стратегия рухнула, что привело к убытку $93 млн (примерно 660 млн юаней). Это сопоставимо с покупкой более сорока квартир площадью 1 000 кв. футов в районе Второго кольца Пекина.

Через месяц Stream Finance заблокировал все депозиты и выводы, а xUSD потерял привязку к доллару.

Паника распространилась мгновенно. По данным stablewatch, менее чем за неделю из разных «дивидендных стейблкоинов» было выведено свыше $1 млрд — это эквивалентно полной потере депозитной базы коммерческого банка среднего города всего за семь дней.

В инвестиционном секторе DeFi прозвучали тревожные сигналы. В отдельных протоколах ставки по займам достигали экстремальных -752 %, что делало залог бесполезным — никто не желал его погашать или выкупать, рынок охватил хаос.

Всё началось с одной притягательной идеи — обещания стабильности с высокой доходностью.

Когда иллюзия «стабильности» рассыпалась в одночасье, это заставило задуматься: какие стейблкоины действительно обеспечивают стабильность? Какие из них — просто рискованные инвестиции под видом стейблкоинов? Почему высокорискованные продукты безнаказанно используют название «стейблкоин»?

Новые одежды императора

В мире финансов самые яркие обёртки зачастую скрывают самые опасные риски. Stream Finance и xUSD — классический пример.

Stream Finance заявлял, что xUSD использует «дельта-нейтральную стратегию» — профессиональный трейдинговый подход для хеджирования волатильности с помощью сложных инструментов. Это звучало надёжно и технологично. Суть посыла: независимо от рыночной динамики пользователь получит стабильный доход.

За считанные месяцы проект привлёк $500 млн инвестиций. Но когда маска слетела, аналитики блокчейн-данных выявили критические изъяны в реальной модели xUSD.

Во-первых, уровень прозрачности был крайне низким. Из заявленных $500 млн активов менее 30 % подтверждены на блокчейне. Остальные «$350 млн Шрёдингера» находились в тени — никто не знал, что с ними происходит, пока не произошёл кризис.

Во-вторых, использовалось экстремальное кредитное плечо. Имея всего $170 млн реальных активов, Stream Finance многократно размещал залоги и брал займы через другие DeFi-протоколы, набрав $530 млн долгов — реальное кредитное плечо более 4x.

Что это значит? Инвесторы считали, что приобретают надёжный «цифровой доллар» с высокой годовой доходностью. На практике они владели LP-долями хедж-фонда с плечом 4x, причём 70 % позиций фонда оставались абсолютно непрозрачными.

За фасадом «стабильности» пользовательские средства вовлекались в высокочастотный трейдинг на крупнейшем цифровом рынке мира.

В этом и заключается опасность подобных «стейблкоинов». Маркировка «стейблкоин» скрывает реальность: это хедж-фонды под прикрытием, обещающие частным инвесторам безопасность банковского вклада, но использующие рискованные стратегии, присущие только профессионалам.

Дедди Лавид, генеральный директор Cyvers, компании по безопасности блокчейна, отметил: «Даже если протокол защищён, внешние управляющие, хранение вне блокчейна и человеческий фактор остаются критическими уязвимостями. Причина краха — не код, а люди».

В этом суть проблемы. Команда Stream Finance искусно перепаковала крайне сложную, высокорискованную и нерегулируемую схему в «стабильный инвестиционный продукт» для массового рынка.

Эффект домино

Если Stream Finance создал «бомбу», то Curator — DeFi-кредитный продукт — стал её курьером, вызвав цепную реакцию.

В новых кредитных протоколах вроде Morpho и Euler Curator выступает как «фондовый управляющий» — профессиональные команды, упаковывающие сложные DeFi-стратегии в «стратегические хранилища», чтобы пользователи могли просто внести средства и получать доход. Их основной источник дохода — комиссионные за эффективность, то есть доля от прибыли пользователей.

Теоретически Curator призван быть фильтром рисков, помогая пользователям выбирать качественные активы. Но модель комиссионных стимулирует погоню за высокорискованными активами: в конкурентной среде DeFi чем выше доходность — тем больше пользователей и капитала, а значит и комиссионных.

Когда Stream Finance вывел на рынок «стабильный, высокодоходный» актив, он стал крайне привлекательным для многих Curator.

События вокруг Stream Finance стали иллюстрацией худшего сценария. Аналитика блокчейн-данных показала, что крупные Curator — такие как MEV Capital, Re7 Labs и TelosC — вложили значительную часть своих хранилищ в рискованные xUSD-активы на Euler и Morpho. Только доля TelosC составляла $123 млн.

Важный нюанс: эти вложения были осознанными. За несколько дней до инцидента отраслевые лидеры мнений и аналитики публично предупреждали в соцсетях о недостаточной прозрачности и рисках по плечу xUSD. Тем не менее Curator — управляющие крупными фондами и отвечающие за риски — проигнорировали эти сигналы.

Некоторые Curator сами оказались жертвами. Пример — K3 Capital, управлявший миллионами на Euler и потерявший $2 млн в результате кризиса.

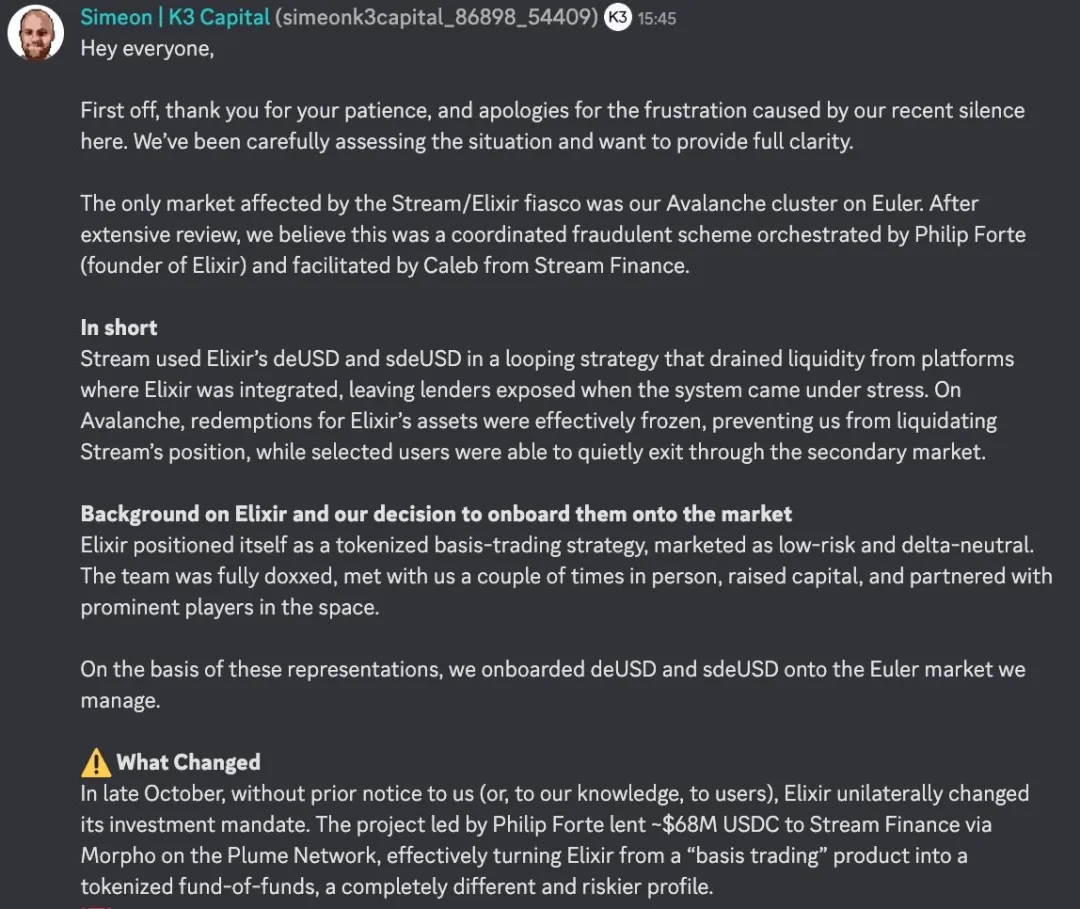

7 ноября основатель K3 поделился в Discord Euler историей о том, как его обманули.

Источник: Discord

Всё началось с другого стейблкоин-проекта: Elixir, выпускающего дивидендный стейблкоин deUSD, заявлял о «стратегии базисного арбитража». K3 вложился в deUSD, исходя из этих обещаний.

Однако в конце октября, без согласия Curator, Elixir в одностороннем порядке изменил стратегию — через Morpho предоставил Stream Finance около $68 млн USDC, перейдя от базисного арбитража к модели «фонда фондов».

Это принципиально разные продукты. Базисный арбитраж предполагает конкретные управляемые стратегии. Фонд фондов — это кредитование другой инвестиционной структуры, что увеличивает исходный риск.

Когда 3 ноября стало известно о проблемных долгах Stream Finance, K3 немедленно связался с основателем Elixir Филипом Форте с требованием обмена deUSD 1:1. Филип не ответил. Вынужденный действовать, K3 4 ноября ликвидировал свою позицию на $2 млн в deUSD. 6 ноября Elixir объявил о банкротстве. Решение: розничные пользователи и ликвидные пулы могут обменять deUSD на USDC 1:1, но стратегические хранилища Curator — нет; им предстоит коллективное урегулирование.

K3 нанял ведущих американских юристов и готовит иск против Elixir и Филипа Форте за одностороннее изменение контракта и ложную рекламу, требуя компенсации за репутационный ущерб и принудительный обмен deUSD на USDC.

Когда хранители рисков сами продают риск, падение крепости — вопрос времени. А если хранителей обманули, кто тогда защитит пользователей?

Старое вино в новых бутылках

Сценарий «упаковка — спред — коллапс» повторяется в финансовой истории вновь и вновь.

Вспомните крах LUNA в 2022 году — $40 млрд исчезли за 72 часа, и всё благодаря «алгоритмической стабильности и 20 % годовой доходности». Или кризис 2008 года, когда Уолл-стрит упаковал рискованные субстандартные кредиты в сложные AAA-облигации (CDO), что запустило глобальный финансовый кризис. Суть та же: сложная упаковка превращает высокорискованные активы в кажущиеся безопасными продукты, которые не способны адекватно оценить инвесторы.

От Уолл-стрит до DeFi, от CDO до «дивидендных стейблкоинов» — технологии и названия меняются, но человеческая жадность неизменна.

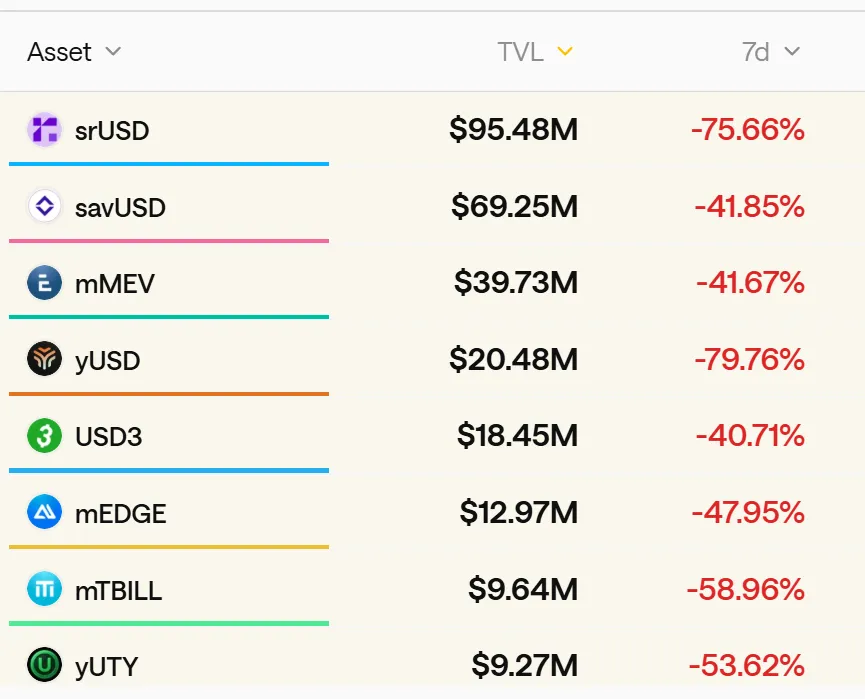

Согласно отраслевым данным, сейчас в DeFi функционирует более 50 подобных дивидендных стейблкоин-проектов с общим заблокированным объёмом свыше $8 млрд. Большинство из них с помощью финансовых инноваций упаковывают высокорискованные и высокоплечевые стратегии под видом «стабильных» высокодоходных продуктов.

Источник: stablewatch

Главная проблема — ошибочное название этих продуктов. Термин «стейблкоин» вводит в заблуждение и снижает уровень осознанности инвесторов относительно рисков. Большинство, услышав «стейблкоин», представляют активы с долларовым обеспечением вроде USDC или USDT, а не хедж-фонды с высоким плечом.

Судебный процесс не спасёт рынок, но способен стать сигналом для пробуждения. Когда прилив уходит, обнаруживаются не только купающиеся без одежды, но и те, кто изначально не собирался её надевать.

$8 млрд, 50 проектов — новый Stream Finance может появиться в любой момент. До тех пор запомните главное правило: если продукт обещает сверхвысокую доходность, он не может быть стабильным.

Заявление:

- Данная статья перепубликована с ресурса [动察Beating], права принадлежат оригинальному автору [Sleepy.txt]. По вопросам перепубликации обращайтесь к команде Gate Learn — специалисты ответят согласно действующим процедурам.

- Отказ от ответственности: все взгляды и мнения принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Другие языковые версии подготовлены командой Gate Learn и не подлежат копированию, распространению или использованию без указания Gate как источника.