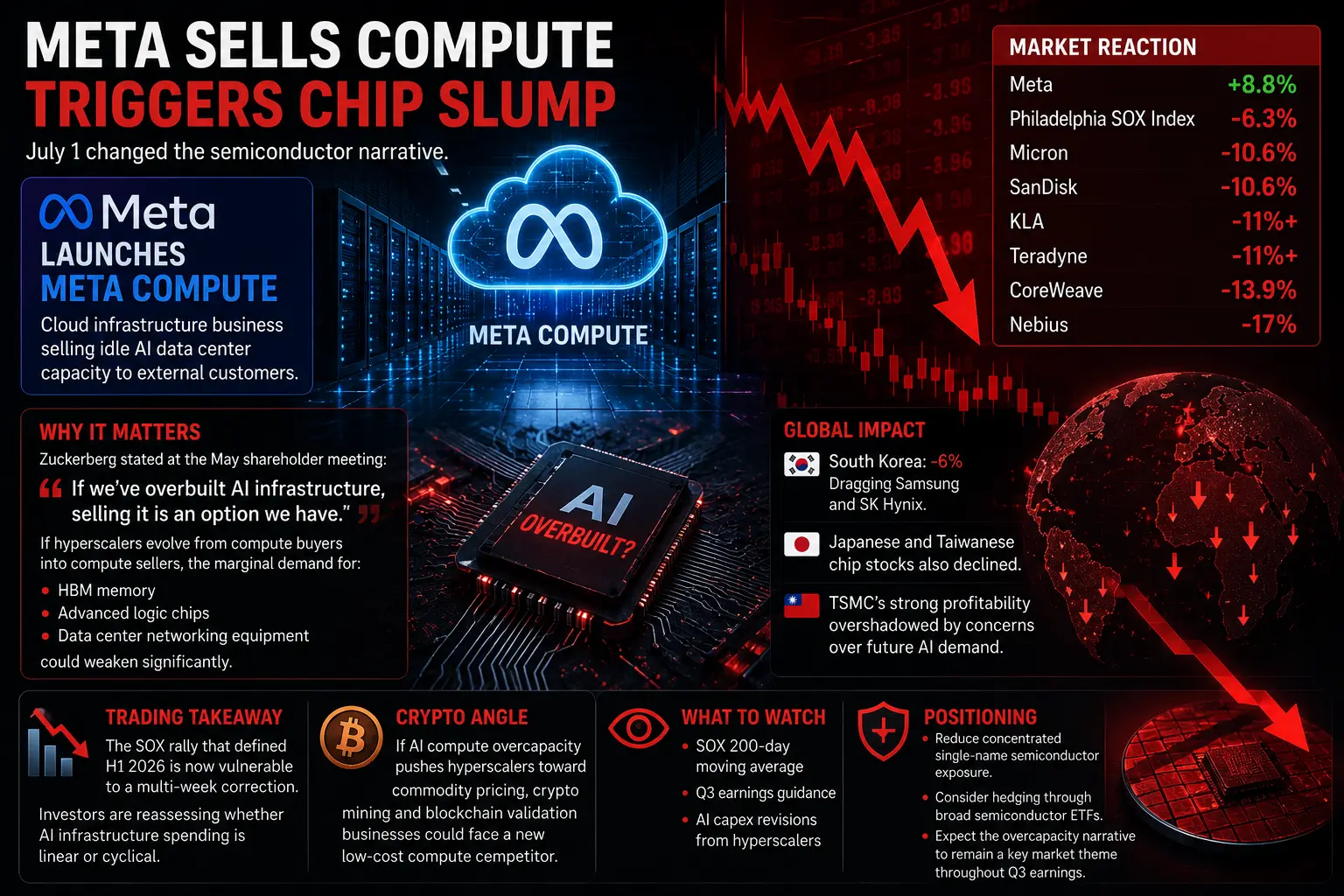

#MetaSellsComputeTriggersChipSlump

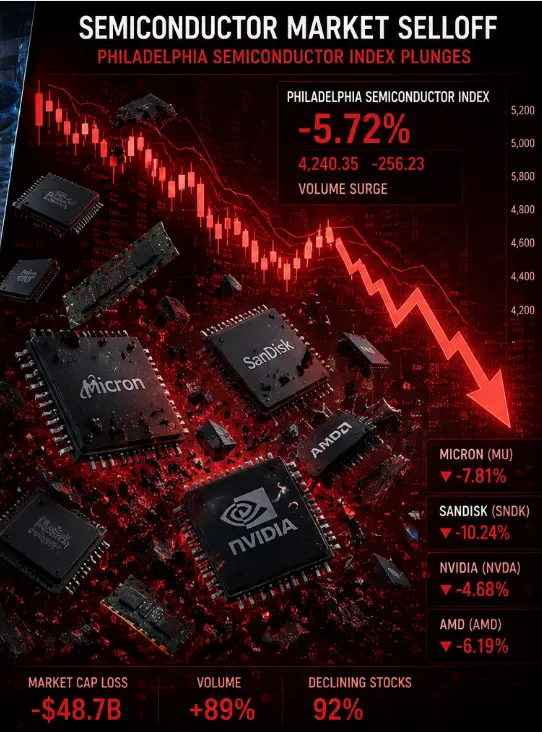

1 июля 2026 года глобальный рынок чипов для искусственного интеллекта пережил значительный сдвиг, когда Meta Platforms объявила о планах построить облачную инфраструктуру, чтобы продавать избыточные вычислительные мощности ИИ внешним клиентам. Этот стратегический поворот одной из крупнейших технологических компаний мира вызвал шок во всей полупроводниковой экосистеме, спровоцировав значительное давление на продажи акций чипмейкеров и подняв фундаментальные вопросы о будущей траектории спроса на ускорители ИИ. Реакция рынка была немедленной и серьезной: собственные акции Meta подскочили примерно на 8–10 процентов, в то время как конкуренты в сфере ИИ-инфраструктуры столкнулись с разрушительным падением. Nebius рухнул почти на 12 процентов, CoreWeave упал примерно на 10 процентов, Super Micro Computer снизился примерно на 4 процента, Nvidia упала примерно на 2 процента, AMD потеряла почти 3 процента, а Intel, Arm Holdings, Taiwan Semiconductor Manufacturing Company и GlobalFoundries потеряли примерно по 4 процента своей рыночной стоимости.

Математика, лежащая в основе этого рыночного потрясения, раскрывает шаткость текущих инвестиций в ИИ-инфраструктуру. Meta вложила десятки миллиардов долларов в строительство огромных дата-центров и приобретение передовых чипов для ИИ, в первую очередь у Nvidia, для поддержки своих амбиций в области искусственного интеллекта. Создавая облачный бизнес для монетизации избыточных вычислительных мощностей, Meta по сути признает, что построила больше инфраструктуры, чем ей в настоящее время необходимо для внутренних целей. Этот избыток мощностей представляет собой палку о двух концах для полупроводниковой промышленности. С одной стороны, он демонстрирует постоянную готовность крупных технологических компаний активно инвестировать в ИИ-инфраструктуру. С другой стороны, он сигнализирует, что предположения о спросе, лежащие в основе этих огромных капитальных затрат, возможно, были чрезмерно оптимистичными.

Глобальный рынок чипов для ИИ, который, по оценкам отраслевых аналитиков, в 2024 году составлял примерно 52,92 миллиарда долларов, по прогнозам, достигнет 295,56 миллиарда долларов к 2030 году, что соответствует среднегодовому темпу роста в 33,2 процента. Однако сейчас эта траектория роста сталкивается с серьезными встречными ветрами. Nvidia, которая контролирует примерно 81 процент рынка чипов для центров обработки данных ИИ, столкнулась с вызовом своему доминированию не со стороны технологической конкуренции, а со стороны опасений, связанных со спросом. Выручка компании от центров обработки данных, составляющая примерно 90 процентов от общей выручки, достигла 44,1 миллиарда долларов в первом квартале 2026 финансового года, что на 69 процентов больше по сравнению с аналогичным периодом прошлого года. Однако этот впечатляющий темп роста может замедлиться, поскольку крупные клиенты, такие как Meta, начинают перепродавать свои избыточные мощности, а не приобретать дополнительные чипы.

Конкурентная динамика рынка чипов для ИИ претерпевает фундаментальную трансформацию. AMD, которая занимает примерно 10 процентов рынка ускорителей ИИ, позиционирует свой ускоритель MI300X как жизнеспособную альтернативу предложениям Nvidia. Эта доля рынка представляет собой значительный рост с примерно 5 процентов в 2024 году, что указывает на то, что AMD успешно отвоевывает долю рынка у Nvidia. Однако объявление Meta о облачном бизнесе угрожает нарушить эту конкурентную среду, вводя новый источник предложения, который может снизить общий спрос на покупку новых чипов. Общая выручка рынка чипов для ИИ, которая достигла 514,5 миллиарда долларов в 2026 году, что на 19 процентов больше, чем 390,9 миллиарда долларов в 2025 году, теперь сталкивается с потенциальным понижательным пересмотром по мере ослабления сигналов спроса.

Более широкие последствия для полупроводниковой промышленности выходят далеко за рамки движений цен на отдельные акции. Рынок чипов сильно зависит от чипов для ИИ, используемых в центрах обработки данных: по прогнозам Deloitte, до 50 процентов выручки отрасли в 2026 году будет приходиться на этот сегмента рынка. Этот риск концентрации означает, что любое замедление спроса на чипы для ИИ окажет непропорциональное влияние на всю полупроводниковую экосистему. Отраслевые аналитики, которые ранее прогнозировали темпы роста в 22 процента на 2025 год, теперь пересматривают свои прогнозы в сторону понижения примерно до 12 процентов на 2026 год, при этом некоторые оценки предполагают, что при оптимистичных сценариях рост может достичь 18 процентов, но признают, что это представляет собой значительное замедление по сравнению с предыдущими ожиданиями.

Сценарий разрушения спроса, который представляет облачный бизнес Meta, нельзя недооценивать. Когда компания масштаба Meta начинает продавать избыточные вычислительные мощности ИИ, она фактически добавляет новое предложение на рынок без необходимости дополнительных закупок чипов. Это вливание предложения напрямую конкурирует с облачными провайдерами, такими как Amazon Web Services, Microsoft Azure и Google Cloud, а также со специализированными компаниями ИИ-инфраструктуры, такими как CoreWeave и Nebius. Конкурентное давление распространяется и на производителей чипов, поскольку снижение спроса со стороны облачных провайдеров напрямую приводит к сокращению заказов на новые ускорители ИИ. Математика сурова: если Meta сможет удовлетворить хотя бы 10–15 процентов внешнего спроса на ИИ-вычисления за счет своих избыточных мощностей, это может означать потерю миллиардов долларов выручки для традиционных облачных провайдеров и, как следствие, сокращение заказов на чипы для Nvidia, AMD и Intel.

Структура рынка чипов для ИИ усиливает эти опасения. Чип Nvidia B200, представляющий собой современное состояние дел в области ускорения ИИ, демонстрирует снижение цен на вычислительную мощность, согласно данным прогнозного рынка от Kalshi. Это сжатие цен указывает на то, что предложение вычислительных мощностей ИИ растет быстрее спроса — тенденция, которую выход Meta на облачный рынок только ускорит. Снижение цен на вычислительную мощность напрямую влияет на расчеты окупаемости инвестиций для операторов дата-центров, что потенциально может привести к сокращению планов капитальных затрат и дальнейшему давлению на спрос на чипы.

Географические аспекты этого рыночного сдвига добавляют дополнительную сложность к прогнозам спроса. Продажи чипов Nvidia для ИИ в Китае застопорились, поскольку местные конкуренты, такие как Huawei, завоевывают долю рынка. Huawei добилась значительных успехов на китайском рынке, развернув одни из самых мощных в мире вычислительных кластеров для ИИ, несмотря на экспортные ограничения США, которые ограничивают доступ к передовым производственным технологиям. Это развитие означает, что вторая по величине экономика мира становится все более самодостаточной в области чипов для ИИ, что сокращает адресный рынок для американских полупроводниковых компаний. Сочетание снижения китайского спроса и избыточных мощностей крупных американских технологических компаний создает сжатие спроса, которое может сохраняться в течение нескольких кварталов.

Финансовая математика развертывания ИИ-инфраструктуры раскрывает масштаб потенциальной корректировки спроса. Крупные технологические компании в совокупности взяли на себя обязательства по инвестициям в ИИ-инфраструктуру на сумму более 2,7 триллиона долларов. Эти огромные капитальные затраты были основаны на предположении, что спрос на ИИ-вычисления будет расти экспоненциально в обозримом будущем. Однако появление избыточных мощностей у крупных клиентов предполагает, что предложение могло опередить рост спроса. Когда предложение превышает спрос в капиталоемкой отрасли, такой как производство полупроводников, процесс корректировки обычно включает продолжительные периоды сокращения капитальных затрат, распродажи запасов и ценовой конкуренции.

Конкурентная реакция со стороны established облачных провайдеров, скорее всего, усилит давление на спрос на чипы. Amazon Web Services, Microsoft Azure и Google Cloud сделали огромные инвестиции в ИИ-инфраструктуру и не будут уступать долю рынка Meta без агрессивной конкуренции. Эта конкурентная динамика обычно проявляется в снижении цен на услуги ИИ-вычислений, что сжимает маржу облачных провайдеров и снижает их готовность платить премиальные цены за новейшие чипы для ИИ. Ценовая эластичность спроса на услуги ИИ-вычислений означает, что более низкие цены стимулируют некоторый дополнительный спрос, но масштаб этой реакции спроса может быть недостаточным, чтобы компенсировать вливание предложения от избыточных мощностей Meta.

Сегмент чипов памяти на рынке ИИ-инфраструктуры также переживает значительную волатильность. Micron Technology, акции которой выросли на фоне выдающихся результатов третьего квартала, упала более чем на 5 процентов после объявления Meta об облаке. Чипы памяти, особенно высокопроизводительная память, используемая в ускорителях ИИ, были одним из ключевых бенефициаров развертывания ИИ-инфраструктуры. Однако спрос на память напрямую связан со спросом на ускорители ИИ, и любое замедление закупок ускорителей приведет к снижению спроса на память. Рынок высокопроизводительной памяти, который рос со среднегодовым темпом роста в 34 процента, может увидеть замедление этого темпа роста по мере того, как операторы дата-центров корректируют свои планы расширения мощностей.

Сдвиг настроений на рынке, вызванный объявлением Meta, отражает более широкую переоценку стоимости ИИ-инфраструктуры. Инвесторы, которые подняли акции ИИ-чипмейкеров до исторически высоких оценок на основе агрессивных предположений о росте, теперь пересматривают свои ожидания. Коэффициенты цена/прибыль крупных компаний по производству чипов для ИИ, которые достигли повышенных уровней, теперь сталкиваются со сжатием по мере того, как ожидания роста умеряются. Этот процесс корректировки оценки может быть затяжным и болезненным, поскольку инвесторы постепенно привыкают к новой реальности более медленного роста и усиления конкуренции.

Стратегические последствия для полупроводниковых компаний глубоки. Nvidia, которая пользовалась почти монопольным положением на рынке ускорителей ИИ, теперь должна столкнуться с реальностью, что ее крупнейшие клиенты могут стать конкурентами. Задача AMD иная, но не менее значимая: компания должна убедить операторов дата-центров приобретать ее ускорители, а не использовать избыточные мощности существующих установок. Intel, которая изо всех сил пытается восстановить конкурентоспособность на рынке ускорителей ИИ, сталкивается с перспективой снижения общего роста рынка как раз в тот момент, когда она пытается совершить возвращение.

Долгосрочные перспективы спроса на чипы для ИИ остаются позитивными, но путь вперед, вероятно, будет более волатильным, чем предполагалось ранее. Глобальный рынок чипов для ИИ по-прежнему, по прогнозам, вырастет примерно с 52,92 миллиарда долларов в 2024 году до 295,56 миллиарда долларов к 2030 году, что соответствует среднегодовому темпу роста в 33,2 процента. Однако сроки и траектория этого роста теперь подвержены большей неопределенности. Рынок может пережить периоды переизбытка предложения и ослабления цен по мере того, как отрасль будет адаптироваться к новым реалиям спроса, за которыми последуют периоды дефицита предложения по мере возобновления роста.

В заключение, выход Meta на рынок облачных вычислений представляет собой поворотный момент для индустрии чипов для ИИ. Это объявление выявило скрытые опасения по поводу избыточных мощностей и устойчивости спроса, которые ранее маскировались эйфорией вокруг развития ИИ. Немедленная реакция рынка, в результате которой миллиарды долларов рыночной стоимости испарились с акций полупроводниковых компаний, отражает фундаментальную переоценку перспектив роста. Хотя долгосрочный спрос на вычислительные мощности ИИ, вероятно, продолжит расти, ближайшие перспективы стали значительно более неопределенными. Инвесторам и участникам отрасли теперь приходится ориентироваться в более сложной среде, характеризующейся усилением конкуренции, ценовым давлением и волатильностью спроса.

@Gate_Square

1 июля 2026 года глобальный рынок чипов для искусственного интеллекта пережил значительный сдвиг, когда Meta Platforms объявила о планах построить облачную инфраструктуру, чтобы продавать избыточные вычислительные мощности ИИ внешним клиентам. Этот стратегический поворот одной из крупнейших технологических компаний мира вызвал шок во всей полупроводниковой экосистеме, спровоцировав значительное давление на продажи акций чипмейкеров и подняв фундаментальные вопросы о будущей траектории спроса на ускорители ИИ. Реакция рынка была немедленной и серьезной: собственные акции Meta подскочили примерно на 8–10 процентов, в то время как конкуренты в сфере ИИ-инфраструктуры столкнулись с разрушительным падением. Nebius рухнул почти на 12 процентов, CoreWeave упал примерно на 10 процентов, Super Micro Computer снизился примерно на 4 процента, Nvidia упала примерно на 2 процента, AMD потеряла почти 3 процента, а Intel, Arm Holdings, Taiwan Semiconductor Manufacturing Company и GlobalFoundries потеряли примерно по 4 процента своей рыночной стоимости.

Математика, лежащая в основе этого рыночного потрясения, раскрывает шаткость текущих инвестиций в ИИ-инфраструктуру. Meta вложила десятки миллиардов долларов в строительство огромных дата-центров и приобретение передовых чипов для ИИ, в первую очередь у Nvidia, для поддержки своих амбиций в области искусственного интеллекта. Создавая облачный бизнес для монетизации избыточных вычислительных мощностей, Meta по сути признает, что построила больше инфраструктуры, чем ей в настоящее время необходимо для внутренних целей. Этот избыток мощностей представляет собой палку о двух концах для полупроводниковой промышленности. С одной стороны, он демонстрирует постоянную готовность крупных технологических компаний активно инвестировать в ИИ-инфраструктуру. С другой стороны, он сигнализирует, что предположения о спросе, лежащие в основе этих огромных капитальных затрат, возможно, были чрезмерно оптимистичными.

Глобальный рынок чипов для ИИ, который, по оценкам отраслевых аналитиков, в 2024 году составлял примерно 52,92 миллиарда долларов, по прогнозам, достигнет 295,56 миллиарда долларов к 2030 году, что соответствует среднегодовому темпу роста в 33,2 процента. Однако сейчас эта траектория роста сталкивается с серьезными встречными ветрами. Nvidia, которая контролирует примерно 81 процент рынка чипов для центров обработки данных ИИ, столкнулась с вызовом своему доминированию не со стороны технологической конкуренции, а со стороны опасений, связанных со спросом. Выручка компании от центров обработки данных, составляющая примерно 90 процентов от общей выручки, достигла 44,1 миллиарда долларов в первом квартале 2026 финансового года, что на 69 процентов больше по сравнению с аналогичным периодом прошлого года. Однако этот впечатляющий темп роста может замедлиться, поскольку крупные клиенты, такие как Meta, начинают перепродавать свои избыточные мощности, а не приобретать дополнительные чипы.

Конкурентная динамика рынка чипов для ИИ претерпевает фундаментальную трансформацию. AMD, которая занимает примерно 10 процентов рынка ускорителей ИИ, позиционирует свой ускоритель MI300X как жизнеспособную альтернативу предложениям Nvidia. Эта доля рынка представляет собой значительный рост с примерно 5 процентов в 2024 году, что указывает на то, что AMD успешно отвоевывает долю рынка у Nvidia. Однако объявление Meta о облачном бизнесе угрожает нарушить эту конкурентную среду, вводя новый источник предложения, который может снизить общий спрос на покупку новых чипов. Общая выручка рынка чипов для ИИ, которая достигла 514,5 миллиарда долларов в 2026 году, что на 19 процентов больше, чем 390,9 миллиарда долларов в 2025 году, теперь сталкивается с потенциальным понижательным пересмотром по мере ослабления сигналов спроса.

Более широкие последствия для полупроводниковой промышленности выходят далеко за рамки движений цен на отдельные акции. Рынок чипов сильно зависит от чипов для ИИ, используемых в центрах обработки данных: по прогнозам Deloitte, до 50 процентов выручки отрасли в 2026 году будет приходиться на этот сегмента рынка. Этот риск концентрации означает, что любое замедление спроса на чипы для ИИ окажет непропорциональное влияние на всю полупроводниковую экосистему. Отраслевые аналитики, которые ранее прогнозировали темпы роста в 22 процента на 2025 год, теперь пересматривают свои прогнозы в сторону понижения примерно до 12 процентов на 2026 год, при этом некоторые оценки предполагают, что при оптимистичных сценариях рост может достичь 18 процентов, но признают, что это представляет собой значительное замедление по сравнению с предыдущими ожиданиями.

Сценарий разрушения спроса, который представляет облачный бизнес Meta, нельзя недооценивать. Когда компания масштаба Meta начинает продавать избыточные вычислительные мощности ИИ, она фактически добавляет новое предложение на рынок без необходимости дополнительных закупок чипов. Это вливание предложения напрямую конкурирует с облачными провайдерами, такими как Amazon Web Services, Microsoft Azure и Google Cloud, а также со специализированными компаниями ИИ-инфраструктуры, такими как CoreWeave и Nebius. Конкурентное давление распространяется и на производителей чипов, поскольку снижение спроса со стороны облачных провайдеров напрямую приводит к сокращению заказов на новые ускорители ИИ. Математика сурова: если Meta сможет удовлетворить хотя бы 10–15 процентов внешнего спроса на ИИ-вычисления за счет своих избыточных мощностей, это может означать потерю миллиардов долларов выручки для традиционных облачных провайдеров и, как следствие, сокращение заказов на чипы для Nvidia, AMD и Intel.

Структура рынка чипов для ИИ усиливает эти опасения. Чип Nvidia B200, представляющий собой современное состояние дел в области ускорения ИИ, демонстрирует снижение цен на вычислительную мощность, согласно данным прогнозного рынка от Kalshi. Это сжатие цен указывает на то, что предложение вычислительных мощностей ИИ растет быстрее спроса — тенденция, которую выход Meta на облачный рынок только ускорит. Снижение цен на вычислительную мощность напрямую влияет на расчеты окупаемости инвестиций для операторов дата-центров, что потенциально может привести к сокращению планов капитальных затрат и дальнейшему давлению на спрос на чипы.

Географические аспекты этого рыночного сдвига добавляют дополнительную сложность к прогнозам спроса. Продажи чипов Nvidia для ИИ в Китае застопорились, поскольку местные конкуренты, такие как Huawei, завоевывают долю рынка. Huawei добилась значительных успехов на китайском рынке, развернув одни из самых мощных в мире вычислительных кластеров для ИИ, несмотря на экспортные ограничения США, которые ограничивают доступ к передовым производственным технологиям. Это развитие означает, что вторая по величине экономика мира становится все более самодостаточной в области чипов для ИИ, что сокращает адресный рынок для американских полупроводниковых компаний. Сочетание снижения китайского спроса и избыточных мощностей крупных американских технологических компаний создает сжатие спроса, которое может сохраняться в течение нескольких кварталов.

Финансовая математика развертывания ИИ-инфраструктуры раскрывает масштаб потенциальной корректировки спроса. Крупные технологические компании в совокупности взяли на себя обязательства по инвестициям в ИИ-инфраструктуру на сумму более 2,7 триллиона долларов. Эти огромные капитальные затраты были основаны на предположении, что спрос на ИИ-вычисления будет расти экспоненциально в обозримом будущем. Однако появление избыточных мощностей у крупных клиентов предполагает, что предложение могло опередить рост спроса. Когда предложение превышает спрос в капиталоемкой отрасли, такой как производство полупроводников, процесс корректировки обычно включает продолжительные периоды сокращения капитальных затрат, распродажи запасов и ценовой конкуренции.

Конкурентная реакция со стороны established облачных провайдеров, скорее всего, усилит давление на спрос на чипы. Amazon Web Services, Microsoft Azure и Google Cloud сделали огромные инвестиции в ИИ-инфраструктуру и не будут уступать долю рынка Meta без агрессивной конкуренции. Эта конкурентная динамика обычно проявляется в снижении цен на услуги ИИ-вычислений, что сжимает маржу облачных провайдеров и снижает их готовность платить премиальные цены за новейшие чипы для ИИ. Ценовая эластичность спроса на услуги ИИ-вычислений означает, что более низкие цены стимулируют некоторый дополнительный спрос, но масштаб этой реакции спроса может быть недостаточным, чтобы компенсировать вливание предложения от избыточных мощностей Meta.

Сегмент чипов памяти на рынке ИИ-инфраструктуры также переживает значительную волатильность. Micron Technology, акции которой выросли на фоне выдающихся результатов третьего квартала, упала более чем на 5 процентов после объявления Meta об облаке. Чипы памяти, особенно высокопроизводительная память, используемая в ускорителях ИИ, были одним из ключевых бенефициаров развертывания ИИ-инфраструктуры. Однако спрос на память напрямую связан со спросом на ускорители ИИ, и любое замедление закупок ускорителей приведет к снижению спроса на память. Рынок высокопроизводительной памяти, который рос со среднегодовым темпом роста в 34 процента, может увидеть замедление этого темпа роста по мере того, как операторы дата-центров корректируют свои планы расширения мощностей.

Сдвиг настроений на рынке, вызванный объявлением Meta, отражает более широкую переоценку стоимости ИИ-инфраструктуры. Инвесторы, которые подняли акции ИИ-чипмейкеров до исторически высоких оценок на основе агрессивных предположений о росте, теперь пересматривают свои ожидания. Коэффициенты цена/прибыль крупных компаний по производству чипов для ИИ, которые достигли повышенных уровней, теперь сталкиваются со сжатием по мере того, как ожидания роста умеряются. Этот процесс корректировки оценки может быть затяжным и болезненным, поскольку инвесторы постепенно привыкают к новой реальности более медленного роста и усиления конкуренции.

Стратегические последствия для полупроводниковых компаний глубоки. Nvidia, которая пользовалась почти монопольным положением на рынке ускорителей ИИ, теперь должна столкнуться с реальностью, что ее крупнейшие клиенты могут стать конкурентами. Задача AMD иная, но не менее значимая: компания должна убедить операторов дата-центров приобретать ее ускорители, а не использовать избыточные мощности существующих установок. Intel, которая изо всех сил пытается восстановить конкурентоспособность на рынке ускорителей ИИ, сталкивается с перспективой снижения общего роста рынка как раз в тот момент, когда она пытается совершить возвращение.

Долгосрочные перспективы спроса на чипы для ИИ остаются позитивными, но путь вперед, вероятно, будет более волатильным, чем предполагалось ранее. Глобальный рынок чипов для ИИ по-прежнему, по прогнозам, вырастет примерно с 52,92 миллиарда долларов в 2024 году до 295,56 миллиарда долларов к 2030 году, что соответствует среднегодовому темпу роста в 33,2 процента. Однако сроки и траектория этого роста теперь подвержены большей неопределенности. Рынок может пережить периоды переизбытка предложения и ослабления цен по мере того, как отрасль будет адаптироваться к новым реалиям спроса, за которыми последуют периоды дефицита предложения по мере возобновления роста.

В заключение, выход Meta на рынок облачных вычислений представляет собой поворотный момент для индустрии чипов для ИИ. Это объявление выявило скрытые опасения по поводу избыточных мощностей и устойчивости спроса, которые ранее маскировались эйфорией вокруг развития ИИ. Немедленная реакция рынка, в результате которой миллиарды долларов рыночной стоимости испарились с акций полупроводниковых компаний, отражает фундаментальную переоценку перспектив роста. Хотя долгосрочный спрос на вычислительные мощности ИИ, вероятно, продолжит расти, ближайшие перспективы стали значительно более неопределенными. Инвесторам и участникам отрасли теперь приходится ориентироваться в более сложной среде, характеризующейся усилением конкуренции, ценовым давлением и волатильностью спроса.

@Gate_Square