Сводка

-

На криптовалютном рынке сохранялась волатильная тенденция восстановления, BTC и ETH отметили небольшой рост. Потоки в ETF сменились с чистого оттока на чистый приток, институциональный настрой стал немного более позитивным, но капитал по-прежнему сосредоточен в ведущих продуктах, а расширение плеча остается ограниченным.

-

Еженедельный объем торгов Gate TradFi удержался на высоком уровне — около 85 млрд $, при этом доля CFD составила примерно 95 %. Структура торгов Gate Stocks продолжила диверсифицироваться: корейские акции быстро стали основным источником объема.

-

Нарратив Robinhood Chain Meme заметно увеличил объем торгов Uniswap, произошел переток капитала из экосистемы Solana Launchpad в RWA, токенизированные акции и Meme-активы.

-

В результате регуляторного прогресса USDC еще больше укрепил институциональный статус соответствия. Протоколы экосистемы Ethereum, такие как Lido и Aave, получили дополнительный приток в RWA, стейблкоины и институциональный капитал, а спрос на LST в экосистеме Solana и кредитование в новых сетях несколько снизились.

-

В части доходности протоколов Tether и Circle продолжили лидировать по отраслевым доходам, а выручка протоколов Hyperliquid, Pump и Jupiter в целом снизилась. Это отражает, что рост торговой активности пока не трансформировался в рост прибыльности протоколов.

-

Открытый интерес по BTC колебался в диапазоне, ставки финансирования оставались положительными, что указывает на возвращение кредитного капитала на фазе восстановления, при этом скопление лонгов немного увеличилось. 25D Skew восстановился после предыдущей волны, и рыночная осторожность ослабла, но среднесрочные ожидания остаются сдержанными.

-

Объем на рынке опционов продолжил снижаться, доминировали месячные контракты, а спрос на краткосрочные события существенно уменьшился. DVOL снижался к низким значениям, отражая переход рынка от защитной переоценки к фазе низкой волатильности.

1. Анализ рыночной ситуации

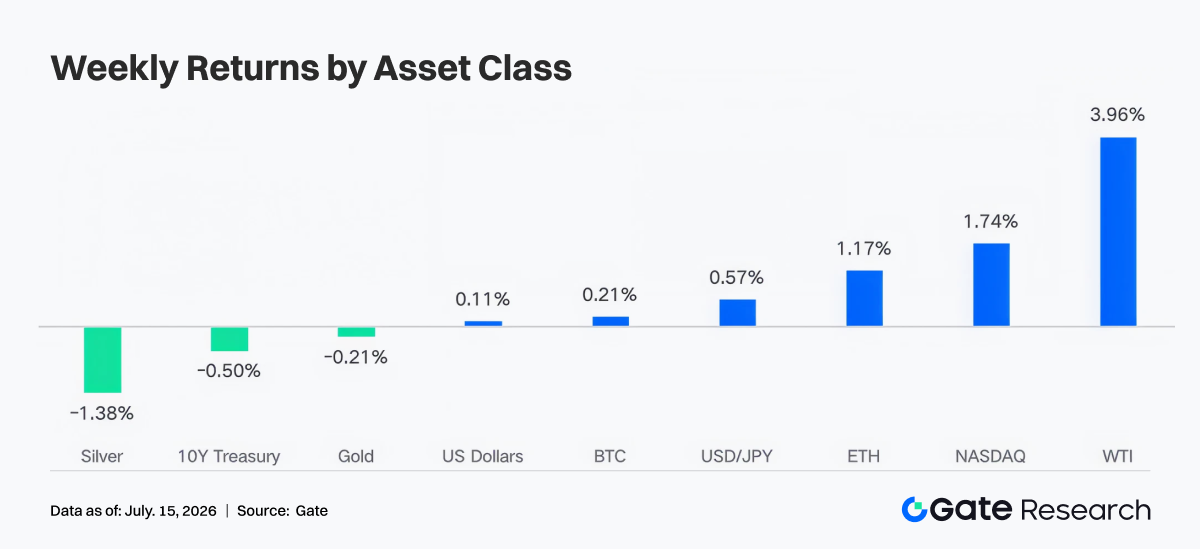

В течение прошлой недели (6–12 июля 2026 года) основные глобальные рыночные темы оставались прежними: расхождение в политике ФРС, восстановление AI-трейдинга и переоценка нефти и геополитических рисков. Протокол заседания ФРС за июнь показал сохранение ставки на уровне 3,6 %. При этом примерно половина из 18 представителей, представивших прогнозы, поддержали повышение ставки в 2026 году, а другая половина выступила за сохранение или снижение, поэтому рынок по-прежнему не закладывает быструю смену политики. По инфляции: CPI за май поднялся до 4,2 % в годовом выражении, инфляционные ожидания ФРС Нью-Йорка на год выросли до 3,7 %, на три года — до 3,3 %, что поддерживало доходности US Treasuries на высоком уровне. 10-летние казначейские облигации США в течение недели торговались в диапазоне 4,46 %–4,55 %. На рынке акций AI и «чиповая» цепочка восстановили интерес к риску: S&P 500 за неделю вырос на 1,2 %, Nasdaq — на 1,7 %, Dow снизился на 0,5 %, Russell 2000 — на 0,6 %, что отражает силу крупных технологических компаний и слабость малых капитализаций. В сырье OPEC объявила о росте добычи примерно на 188 000 баррелей в сутки в следующем месяце, что оказало давление на нефть в начале недели — WTI опускалась до 68,70 $ за баррель; однако обострение ситуации между США и Ираном в Ормузском проливе во второй части недели создало риски роста цен и инфляционных ожиданий. Золото находилось между спросом на защиту и ограничениями реальных ставок, внутри дня отмечалась высокая волатильность. Крипторынок умеренно рос на фоне восстановления аппетита к риску, отскока технологических акций и новостей о корпоративных владениях BTC, однако высокие ставки по US Treasuries и жесткая риторика ФРС ограничивали расширение плеча, поэтому рост BTC и ETH был волатильным, а не импульсным.

2. Анализ ликвидности

2.1 Чистый отток из ETF сохраняется, за неделю чистый отток из BTC ETF составил около 1,787 млрд $

По потокам ETF: на прошлой неделе спотовые BTC ETF сменили чистый отток 526 млн $ неделей ранее на чистый приток 197 млн $ (рост на 724 млн $ в сравнении с предыдущей неделей); спотовые ETH ETF также превратили чистый отток 14 млн $ в чистый приток 84 млн $ (рост на 98 млн $). По BTC: наибольший приток показал IBIT — примерно 292 млн $, максимальный отток зафиксирован у GBTC — около 108 млн $, далее FBTC — минус 93 млн $. По ETH лидировал ETHA с недельным чистым притоком около 54 млн $, ETHW также внес положительный вклад после крупного притока 8 июля, а FETH, CETH и QETH зафиксировали небольшой отток.

По AUM: суммарные чистые активы спотовых BTC ETF составили около 76,818 млрд $. В сочетании с небольшим ростом курса BTC и положительным притоком это предположительно обеспечило недельный прирост. По ETH ETF из-за нестабильного публичного отображения точного AUM можно только предполагать: при росте курса и притоке средств AUM, вероятно, также вырос. В целом институциональное настроение сместилось с защитных погашений к выборочному пополнению, но капитал концентрируется в ведущих низкокомиссионных продуктах — восстановление аппетита к риску остается неравномерным.

2.2 Ликвидность на TradFi

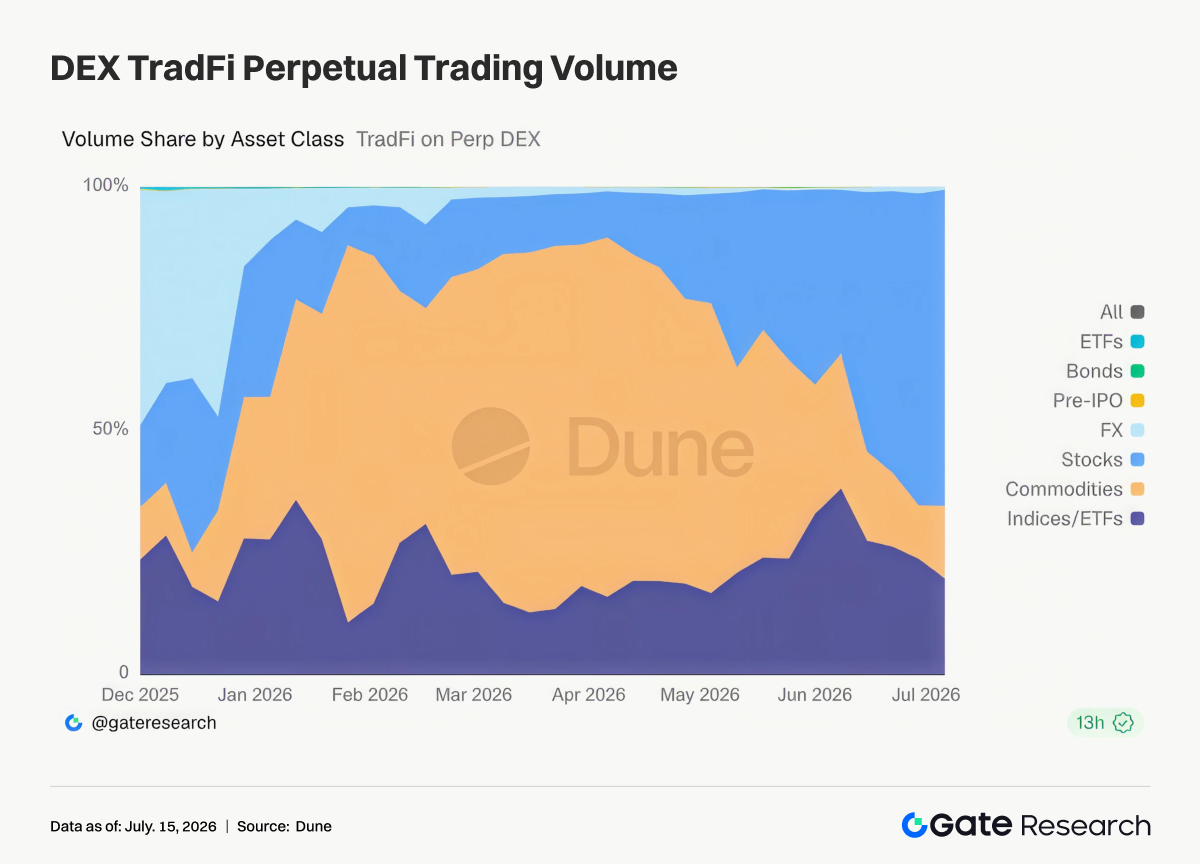

- TradFi Perp DEX: В структуре рынка TradFi Perp DEX товары и акции остаются ключевыми категориями. Индексные и ETF-продукты стабильно занимают 20 %–30 %, предоставляя инструменты индексной диверсификации. Это отражает постепенный переход рынка от торговли активами-убежищами к доминированию рискованных акций, при сохранении мультиактивного и круглосуточного характера. Перпетуальные контракты на товары остаются самым быстрорастущим сегментом с 2026 года, а торговля акциями становится основным направлением притока капитала.

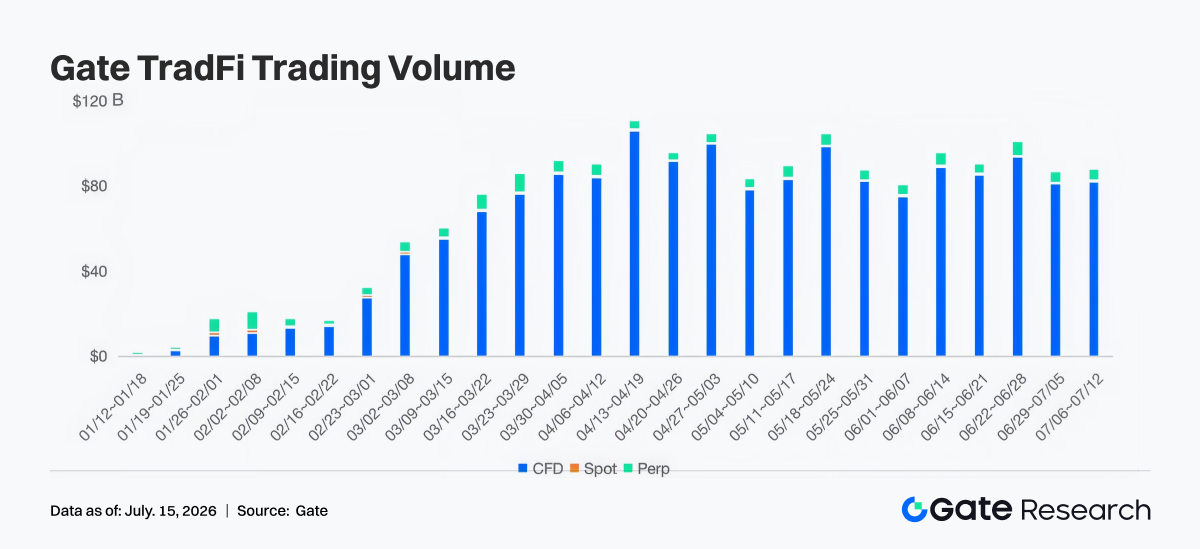

- Объем торгов Gate TradFi: за неделю общий объем торгов Gate TradFi оставался в районе 85 млрд $, практически не изменившись относительно прошлой недели и оставаясь высоким на протяжении последних месяцев. Это говорит о стабильной активности пользователей. В структуре оборота CFD занимают около 95 %, спот — минимальную долю, а перпетуальные сделки стабильно дают 4 %–6 %. Несмотря на снижение от пикового значения в конце июня (98 млрд $), общая волатильность ограничена: спрос на продукты TradFi (акции, индексы, валюты, товары) остается высоким, а масштаб торгов держится на высоком уровне уже несколько недель подряд.

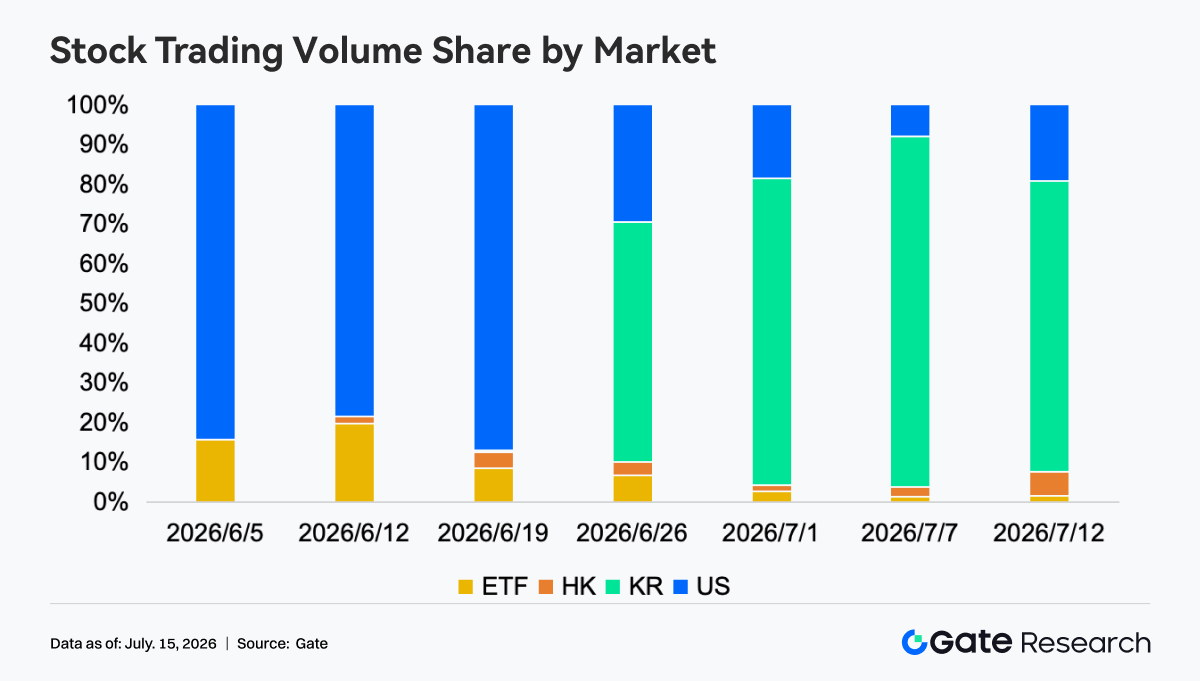

- Объем торгов американскими акциями на Gate: за последний месяц структура Gate Stocks заметно изменилась. В начале июня почти весь оборот приходился на акции США (>80 %). С запуском гонконгских и корейских акций структура быстро диверсифицировалась, корейские бумаги показали наибольший прирост: их доля к концу июня — началу июля выросла до 60 %–90 %, и сейчас они — основной источник объема на платформе. Доля американских акций снизилась до 10 %–30 %, гонконгских — стабильно 2 %–6 %, а доля ETF упала с 20 % до менее 5 %. Это говорит о стремительном перераспределении капитала в пользу новых рынков, таких как корейские акции.

- Глубина Книги Ордеров TradFi: для анализа глубины Книги Ордеров (Delta) выбран XAUT, показавший наибольший объем торгов TradFi. За неделю цена XAUT в целом снижалась с 4090 $ до 4000 $, несколько раз пробивая ключевую поддержку. Дельта Книги Ордеров фиксировала частые смены баланса между покупателями и продавцами. Около 13 июля подряд отмечались значительные положительные значения Delta — почасовой чистый спрос доходил до 1,8 млн $, но цена не смогла закрепиться, что говорит о том, что покупки в основном поглощали давление продаж, а не разворачивали тренд. В целом ликвидность смещена в пользу покупателей, однако динамика цены остается слабой — это отражает некоторый спад спроса на защиту, а золото по-прежнему испытывает краткосрочное давление из-за фиксации прибыли и восстановления интереса к риску.

3. Инсайты по ончейн-данным

3.1 Нарратив Robinhood Chain Meme стимулирует рост объема торгов Uniswap

На этой неделе оборот Uniswap достиг примерно 19,24 млрд $, что значительно больше, чем на прошлой. Основные драйверы — продвижение Robinhood токенизированных акций и рост популярности Robinhood Chain Meme. Uniswap, как главный шлюз для мультичейн-активов Ethereum и Robinhood Chain, аккумулировал оборот по RWA, связанным концептам и Meme-активам. При этом обороты PumpSwap, Meteora, Raydium и Whirlpool снизились, что говорит об охлаждении интереса к мемам Solana Launchpad и смещении внимания на Robinhood Chain.

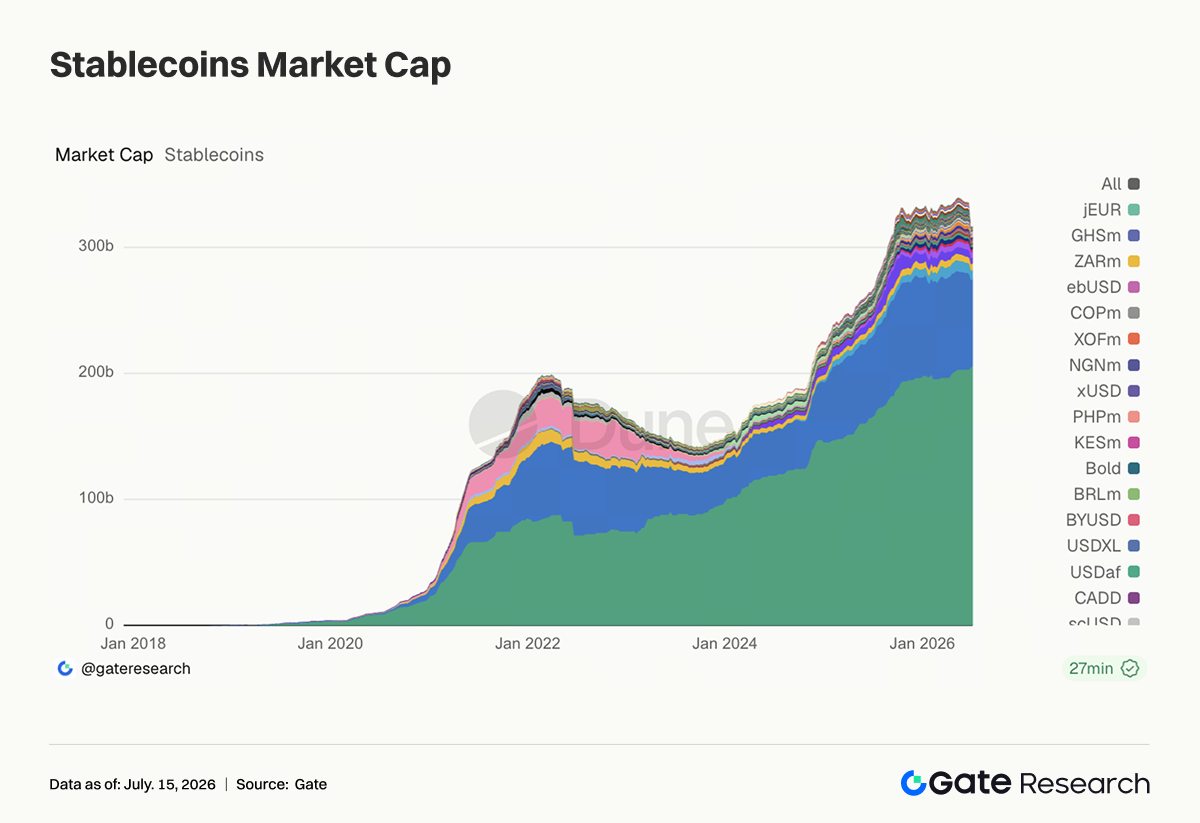

3.2 Предложение стейблкоинов расходится, а прогресс Circle укрепляет институциональный нарратив USDC

На этой неделе рынок стейблкоинов был относительно стабилен. USDT сохранил крупнейший масштаб и немного вырос. USDC повысился до 69,2 млрд $, DAI — до 5,32 млрд $, PYUSD практически не изменился, GHO стабилен на уровне 600 млн $. После регуляторного прогресса Circle с траст-банком в США институциональный статус USDC продолжил усиливаться, а стейблкоины всё чаще рассматриваются как инфраструктура для платежей, расчетов брокеров и RWA. В то же время USDe снизился с 5,06 млрд $ до 4,56 млрд $, USDS и USD1 также сократились, а темпы роста доходных и политико-брендовых стейблкоинов замедлились. Главная тема недели — институциональные инвесторы отдают предпочтение комплаенсным долларовым активам, а стейблкоины с доходностью переходят в фазу охлаждения.

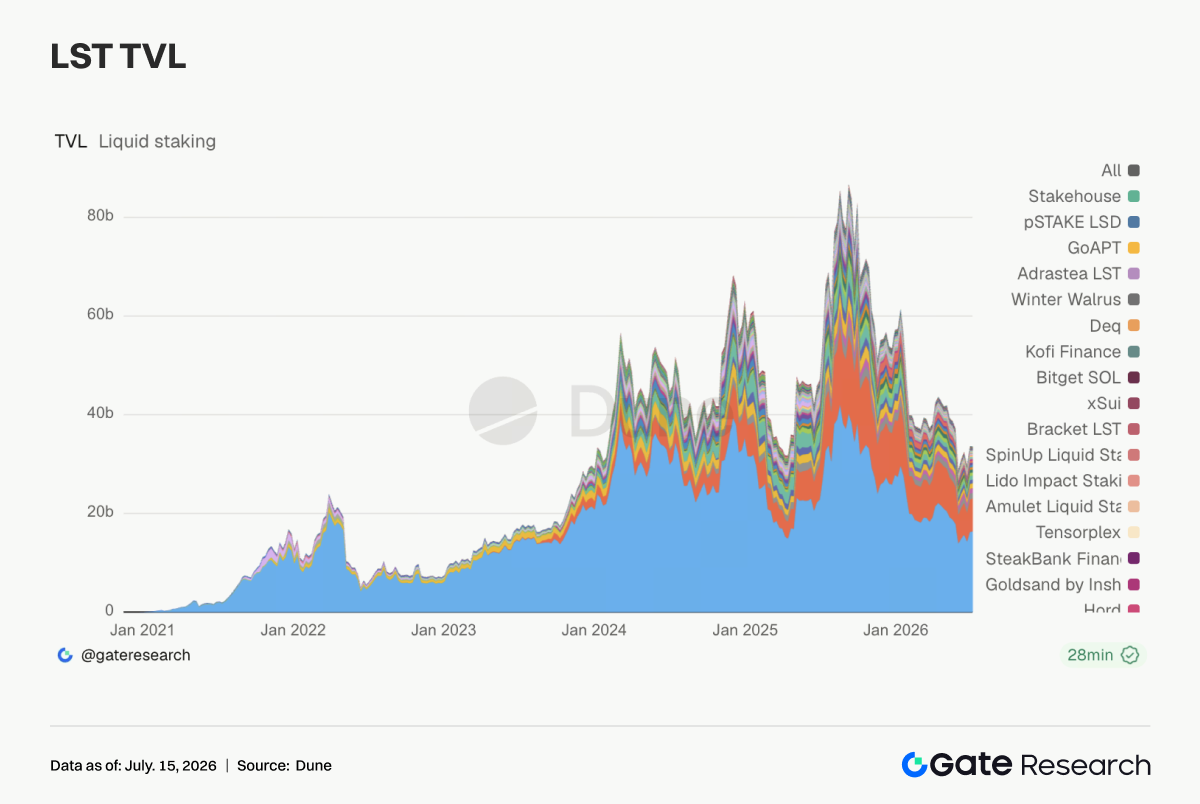

3.3 Сектор LST демонстрирует расхождение, ETH-стейкинг поддержан RWA и ликвидностью основной сети

Сектор LST на этой неделе продемонстрировал разную динамику. TVL Lido вырос до 16,41 млрд $, Rocket Pool, StakeWise и mETH Protocol также немного прибавили, а активы ETH-стейкинга продолжили умеренно восстанавливаться. Это связано как с динамикой курса ETH, так и с превращением Ethereum в основную площадку нарративов RWA, токенизированных акций и институциональных расчетов ончейн. LST экосистемы Solana оказались под давлением: Sanctum, Jito, Jupiter Staked SOL и DoubleZero Staked SOL просели, что отражает ослабление спроса на стейкинг после охлаждения мемов и Launchpad на Solana. Kinetiq kHYPE также ушел с пиков, что указывает на охлаждение спроса на высокодоходные LST.

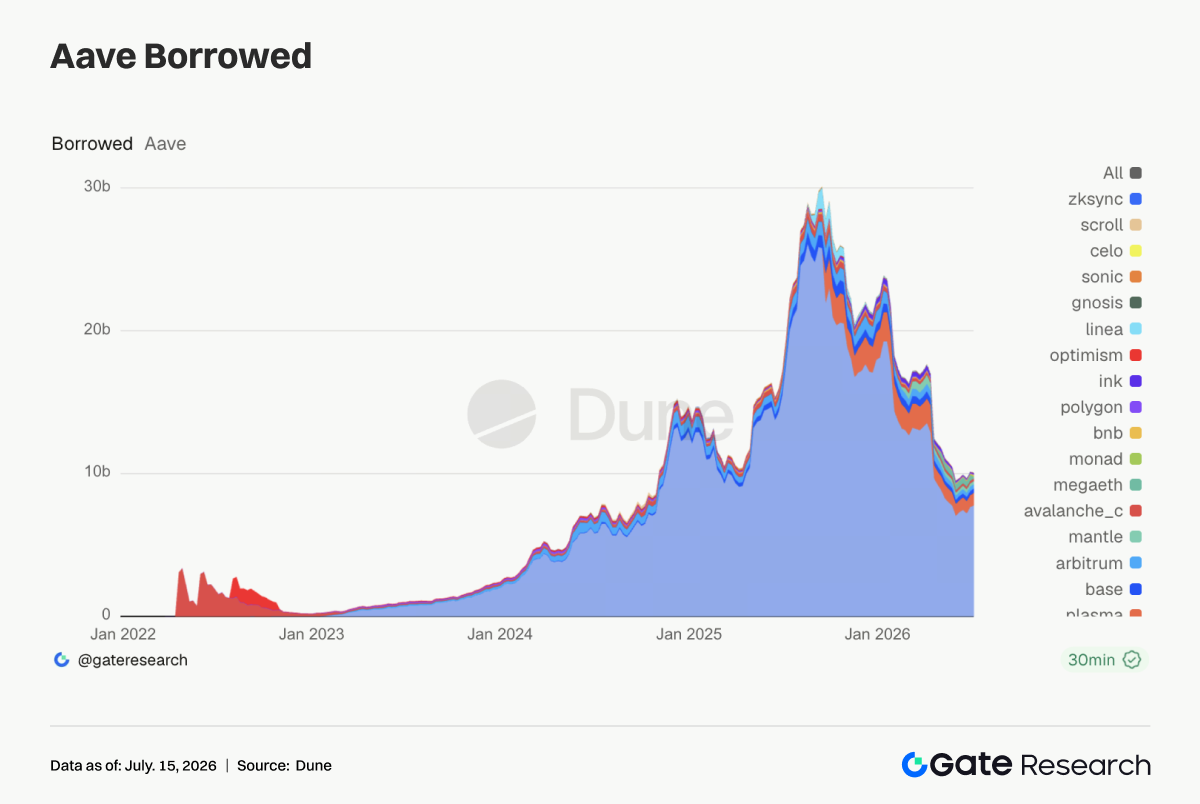

3.4 Кредитование Aave поддержано Ethereum и Plasma, а спрос на RWA и стейблкоины обеспечивает ключевые рынки

Объем кредитования Aave продолжил восстановление: займы на рынке Ethereum выросли до 7,78 млрд $ — это основной пул ликвидности протокола. Кредитование Plasma поднялось до 890 млн $, Base и Arbitrum немного прибавили, что говорит о сохранении спроса на финансирование стейблкоинами и повторное использование залога на зрелых сетях. В то же время объем займов MegaETH резко снизился с 386 млн $ до 118 млн $, а Mantle, Avalanche и Ink также сократились, что свидетельствует о спаде спроса на стимульное кредитование в новых сетях. Капитал Aave возвращается с высоковолатильных новых сетей на рынки с большей глубиной ликвидности обеспечения и лучшими условиями ликвидации.

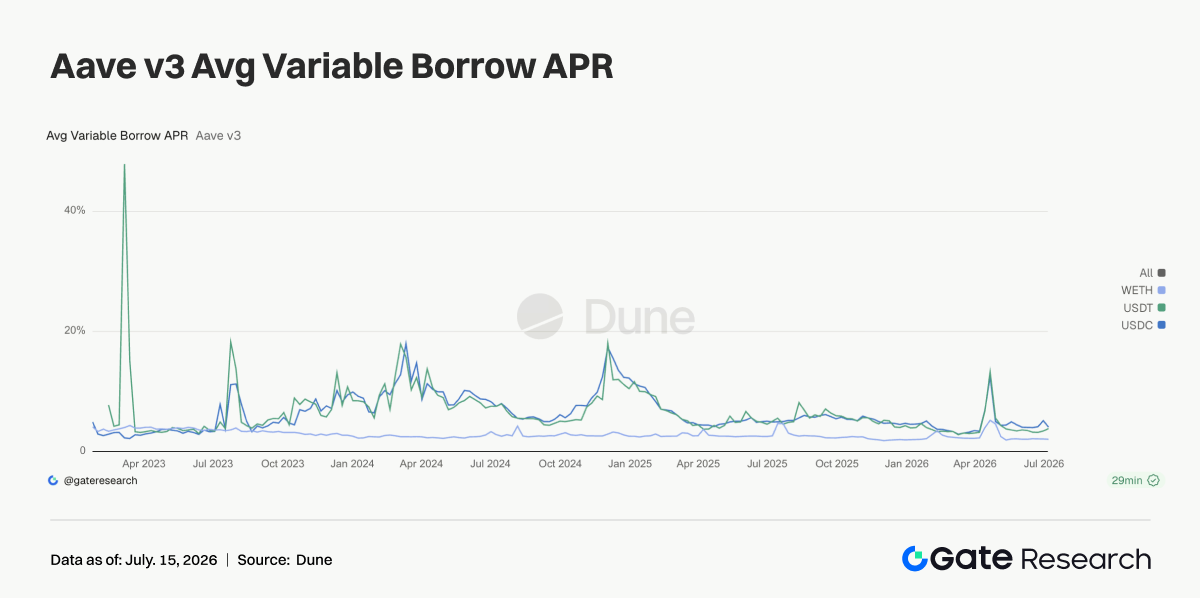

3.5 Ставки Aave: долларовое финансирование остается сдержанным, волатильность USDT отражает краткосрочный спрос

На этой неделе средние ставки по займам на основном рынке Ethereum в Aave в целом оставались низкими. Ставка по USDC снизилась с 5,15 % до 4,1 %: несмотря на высокий спрос на комплаенсные долларовые активы, системного дефицита ликвидности нет. Средняя ставка по WETH снизилась до 2,07 %, плечо по ETH остается сдержанным — без одностороннего роста займов. Средняя ставка по USDT выросла до 3,87 %, а максимальная за неделю достигла 9,37 % — это связано с ростом краткосрочного спроса на торговлю и арбитраж в определенные периоды. В сочетании с ростом оборота Uniswap и активностью TradFi-перпетуалов капитал на этой неделе быстро переключался между горячими нарративами. Сигналы ставок были спокойнее, чем динамика оборота: аппетит к риску восстановился, но капитал продолжает контролировать дюрацию и плечо.

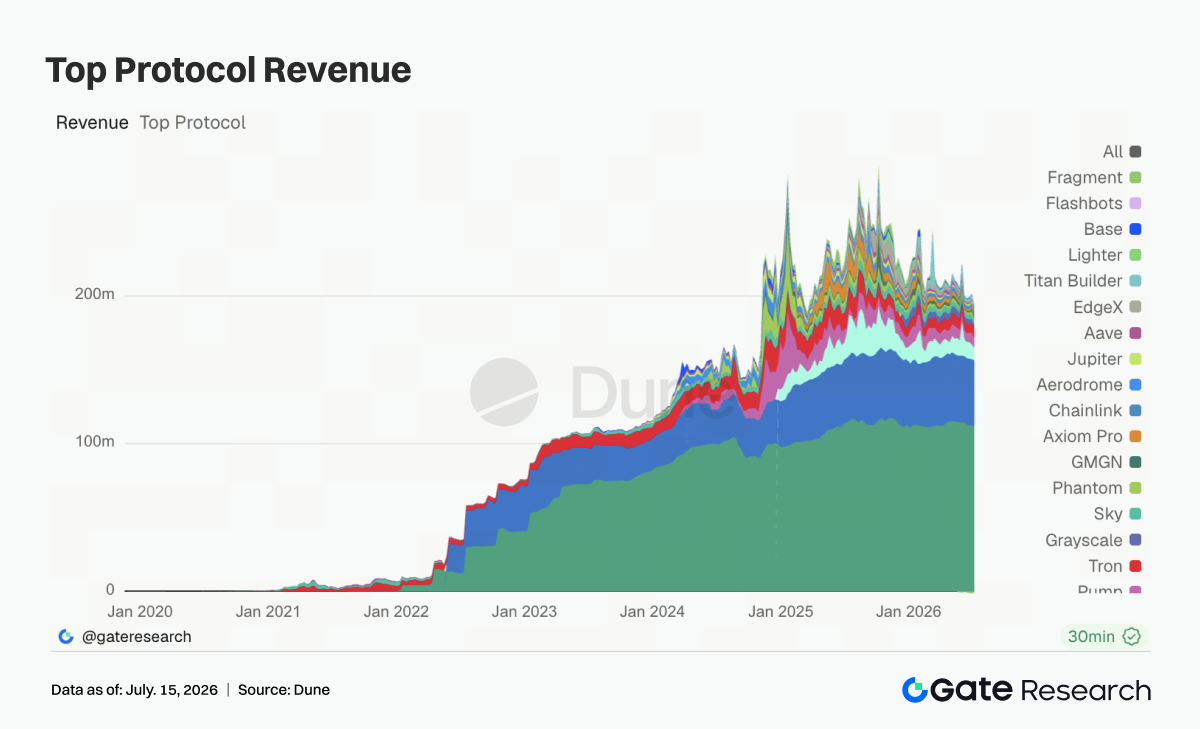

3.6 Доходы протоколов снижаются, горячая торговля не приводит к росту прибыльности

На этой неделе совокупные доходы протоколов продолжили снижение. Tether и Circle сохранили лидерство с доходами 112 млн $ и 44,84 млн $ соответственно, а выпуск стейблкоинов остается фундаментом отраслевой выручки. Доход Hyperliquid снизился до 8,44 млн $; несмотря на расширение оборота TradFi-перпетуалов ончейн, эластичность прибыльности крипто-перпетуалов ослабла. Доход Pump снизился до 6,29 млн $, что подтверждается падением оборота PumpSwap и мемов Solana. Titan Builder резко просел относительно прошлой недели — это говорит о затухании импульсов MEV и потока ордеров. Доходы Axiom Pro, Jupiter, Aave и Aerodrome также были слабыми.

Динамика деривативов

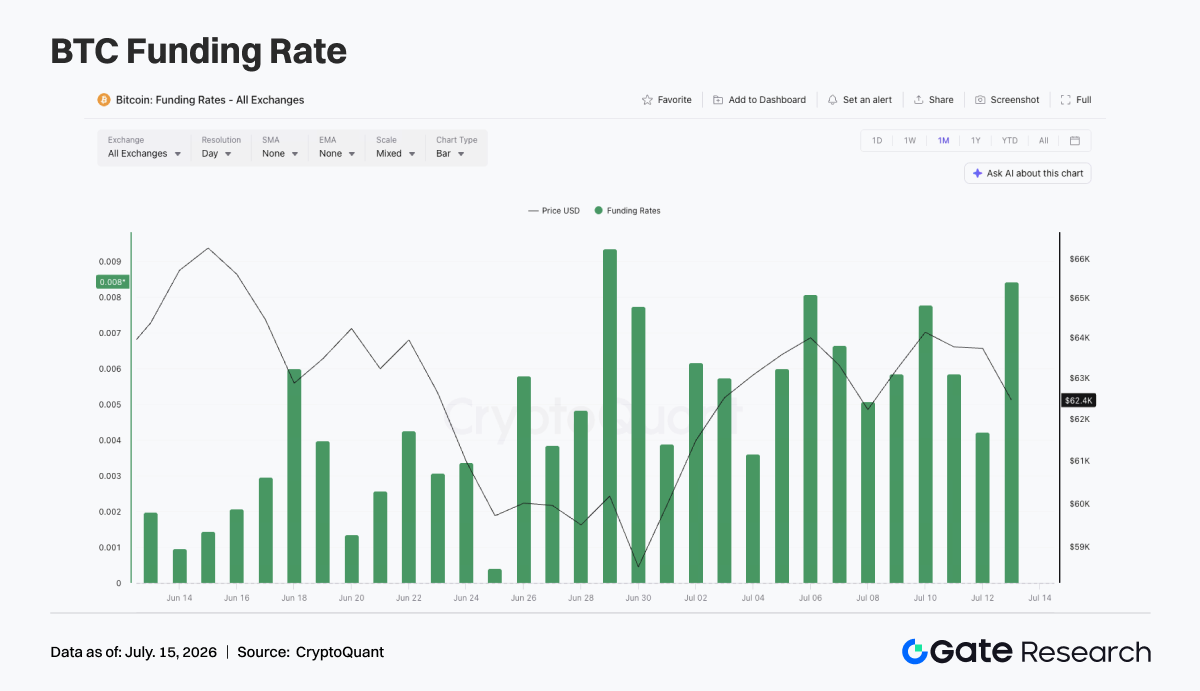

4.1 Ставки финансирования BTC остаются положительными, цены восстанавливаются волатильно, а скопление лонгов растет

На прошлой неделе BTC демонстрировал волатильную фазу восстановления. В начале недели котировки были около 62 000 $, затем 8 июля краткосрочно опустились ниже, но быстро восстановились и с 10 по 12 июля закрепились в диапазоне 63 000–64 000 $. В целом цена оставалась в зоне восстановления, а импульс к росту был ограничен. Открытый интерес (OI) заметно колебался: 6 июля — около 21,4 млрд $, затем — до 20,9 млрд $, а 10 июля — быстрый рост до 21,9 млрд $. Совместный рост цены и OI указывает, что кредитный капитал вновь пытался участвовать в сделках на отскок, но одностороннего расширения позиций не было.

Ставки финансирования всю неделю оставались положительными и фиксировали локальные максимумы 6 и 10 июля, что говорит о доминировании лонг-стратегий. По сравнению с динамикой цены уровень ставок был высоким, что указывает на накопление лонг-экспозиции до фактического прорыва цены.

В целом рынок деривативов BTC на этой неделе характеризуется «волатильным восстановлением цены + колебаниями OI в диапазоне + устойчиво положительными ставками финансирования». Если цена закрепится выше 64 000 $, текущая структура плеча может поддержать дальнейший рост; если же цена вновь снизится к 62 000 $, лонги на фоне положительных ставок могут оказаться под давлением фиксации прибыли.

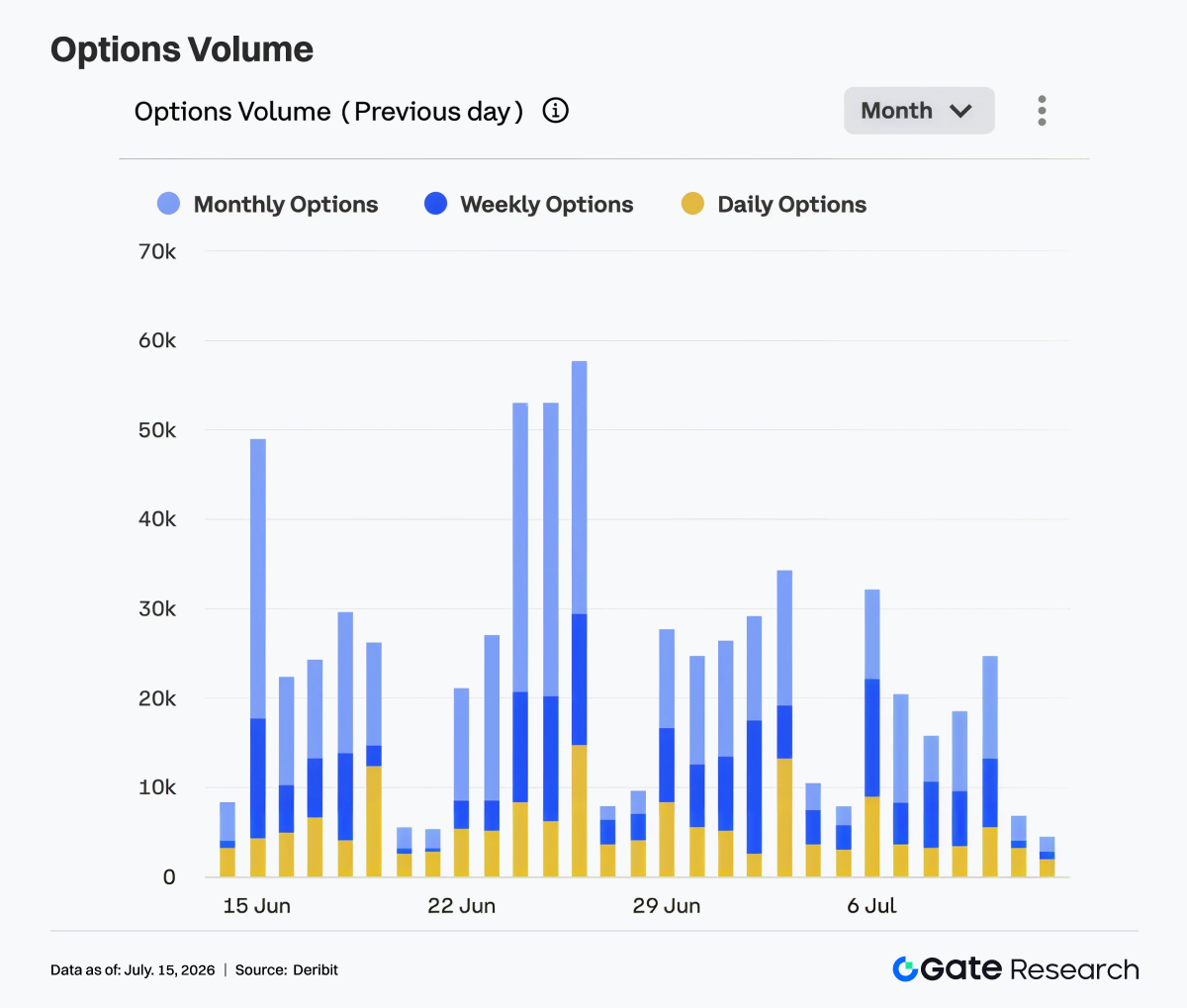

4.2 Объем опционов снижается, спрос на краткосрочные сделки ослабевает

На прошлой неделе активность на рынке опционов заметно снизилась. 6 июля объем торгов составил около 32 000 контрактов (максимум недели), затем постепенно снижался: с 7 по 10 июля — 16 000–25 000, а в выходные — 5 000–7 000. Основным источником оборота оставались месячные опционы, что говорит о продолжении позиционного управления и направленных сделок через средне- и долгосрочные контракты. Недельные опционы показывали активность на отдельных днях, но не демонстрировали роста объема. Доля дневных опционов была небольшой — спрос на краткосрочные события существенно снизился по сравнению с предыдущими неделями.

Снижение объема подтверждает волатильное восстановление цены. После падения рынка и экспираций в конце месяца спрос на защиту и краткосрочные волатильные сделки остыли, и рынок опционов вошел в относительно стабильную фазу. В целом неделя прошла под знаком «снижения оборота + доминирования месячных контрактов + снижения спроса на короткие циклы». Если BTC пробьется выше 64 000 $, объем опционов может восстановиться вместе с направленной торговлей; если цена продолжит консолидацию, оборот останется низким.

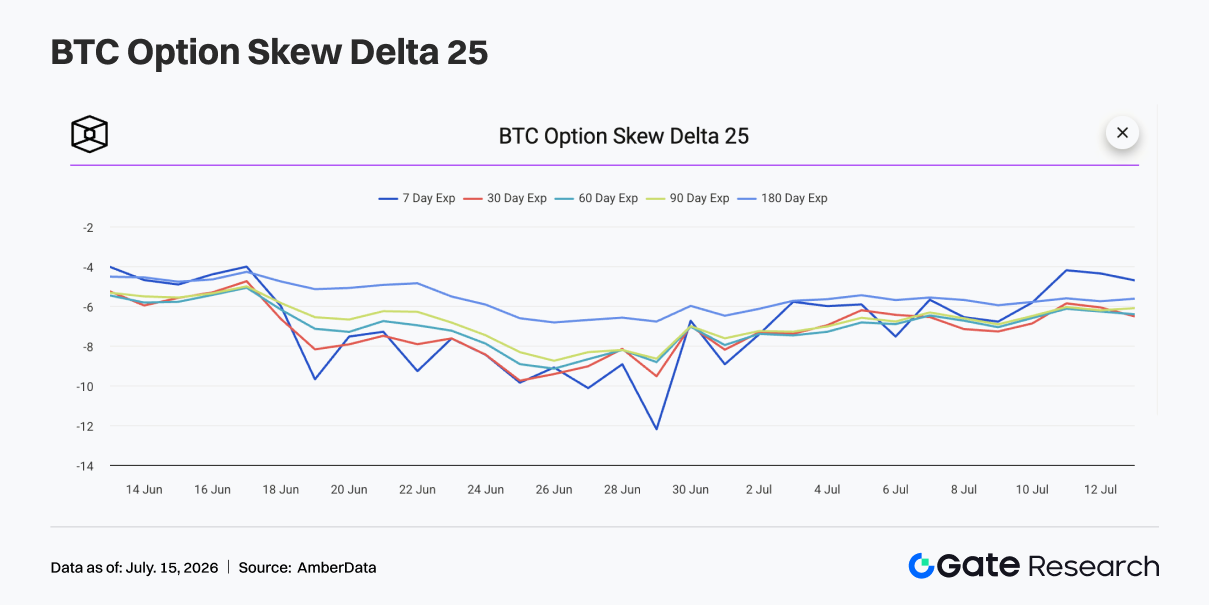

4.3 25D Skew постепенно восстанавливается, краткосрочная защитная настороженность снижается

По 25D Skew: на прошлой неделе Skew BTC по всем срокам оставался отрицательным, но в целом восстанавливался относительно предыдущих недель. В начале недели 7D Skew держался около -7, что указывает на сохранение краткосрочной защиты от снижения, но по сравнению с глубокими минусами конца июня спрос на защиту существенно снизился. По мере стабилизации цены BTC восстановление краткосрочного Skew стало заметнее. С 10 по 12 июля 7D Skew поднимался до -4...-5, что говорит о снижении премии за защиту от просадки и ослаблении опасений резких снижений.

В средне- и долгосрочных сроках Skew восстанавливается медленнее: 30D, 60D, 90D и 180D Skew в диапазоне -5...-7. Это показывает, что рынок уже не крайне защитен, но сохраняет премию за среднесрочные понижения, а опционный рынок пока не стал полностью оптимистичным. В целом структура Skew говорит о том, что защитный настрой ослаб, но не исчез. Если BTC закрепится выше 64 000 $, краткосрочный Skew может продолжить восстановление к нейтральному диапазону; если цена опустится ниже 62 000 $, спрос на защиту может снова повыситься.

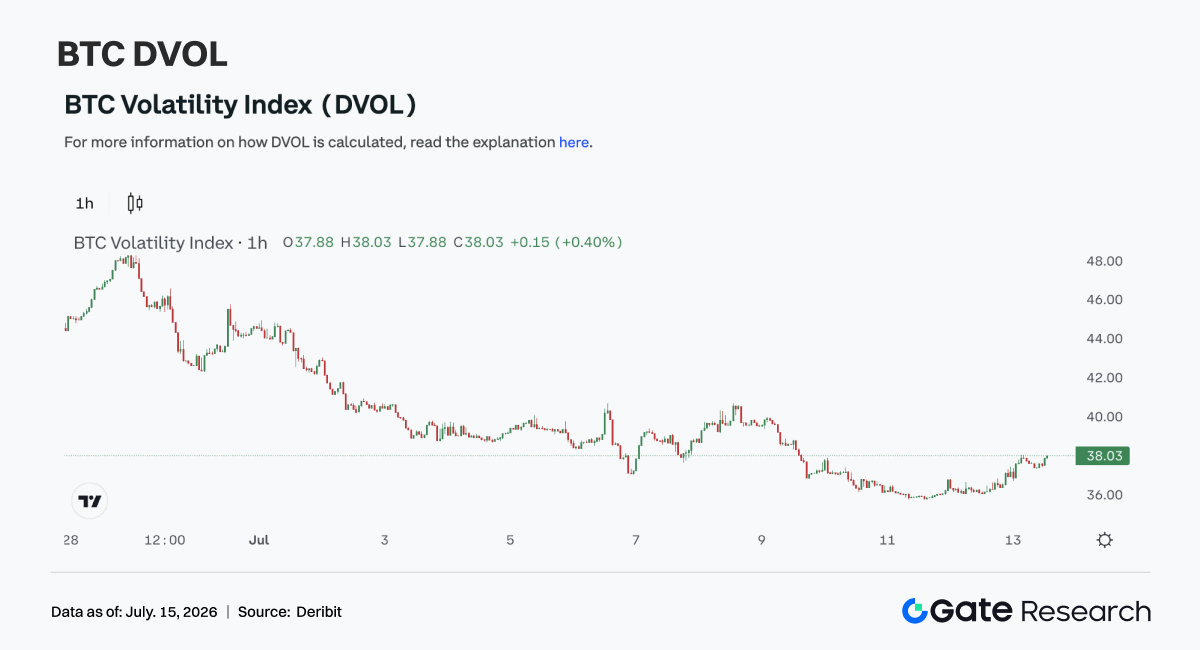

4.4 DVOL продолжает снижаться, ожидания волатильности сжимаются

Индекс волатильности BTC DVOL на прошлой неделе продолжил снижение. В начале недели DVOL находился на уровне 39–40, затем по мере снижения волатильности цен и оборота опционов плавно опустился до 36–38 (10–12 июля). Это указывает, что ожидания резких колебаний рынка продолжают снижаться. Хотя цена не продемонстрировала явного прорыва, ключевые минимумы также не обновлялись. На фоне восстановления Skew и снижения объемов опционов премия за волатильность дополнительно сократилась.

В сравнении с предыдущими неделями рынок деривативов перешел от «защитной переоценки» к сценарию «ремонта низкой волатильности». Краткосрочная защита больше не покупается массово, а опционная премия за риск снижения стабилизировалась. В целом BTC сейчас находится в смешанном состоянии «волатильное восстановление цены + сжатие волатильности + умеренно отрицательный Skew». Если цена останется в диапазоне 62 000–64 000 $, DVOL может остаться низким; только при появлении направленного прорыва волатильность снова вырастет.

4. Прогноз

Источники данных:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — ведущая исследовательская платформа по блокчейну и криптовалютам, предоставляющая глубокий контент: технический анализ, рыночные инсайты, отраслевые исследования, трендовые прогнозы и анализ макроэкономической политики.

Дисклеймер

Инвестирование в криптовалютные рынки связано с высокими рисками. Перед принятием инвестиционных решений рекомендуем проводить собственный анализ и полностью понимать специфику активов и продуктов. Gate не несет ответственности за возможные убытки или ущерб, возникшие вследствие таких решений.