穩定幣市場長期存在發行方獨攬儲備利息、交易所與支付平台推動流通卻缺乏對等激勵的結構性矛盾。USDC 與 USDT 佔有較大市場份額,但其收益分配邏輯以發行方為核心;Global Dollar Network (GDN) 於 2024 年 11 月問世,試圖以網路化協作重新分配這層關係。

從區塊鏈與數位資產角度來看,三者皆在鏈上以 1:1 美元錨定,屬於可組合的資產,可在 DeFi、支付與 Treasury 場景中互換使用;差異主要體現在鏈下發行治理、儲備收益歸屬與監管透明度,而非單純的技術標準或錨定機制。

USDC/USDT 的穩定幣經濟學模式是什麼?

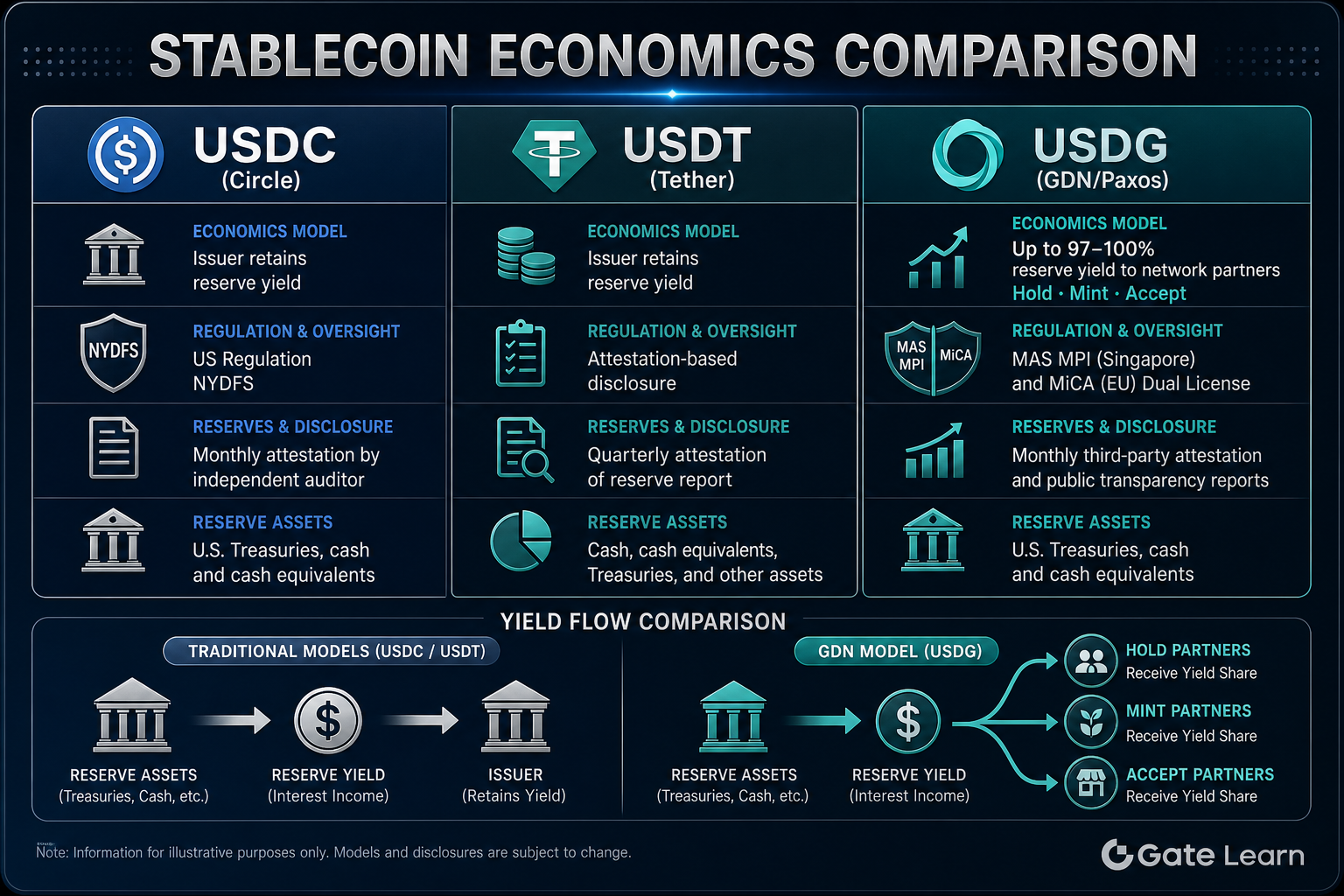

USDC 由 Circle 發行,USDT 由 Tether Limited 發行,兩者均遵循「發行方鑄造 — 儲備託管 — 鏈上流通 — 按需贖回」的基本流程。用戶或機構將美元存入發行方指定帳戶後,發行方在鏈上鑄造等值穩定幣;贖回時則銷毀代幣並返還美元。

儲備資產通常涵蓋現金、短期國債及貨幣市場工具等,存放於銀行或託管機構。儲備產生的利息在 USDC 與 USDT 模式下主要由 Circle 與 Tether 作為發行方保留,用於支應營運成本、合規開支及商業報酬。交易所、錢包或商戶若大量持有或推廣 USDC、USDT,通常無法自動獲得與儲備規模掛鉤的系統化收益分成,除非另行簽訂商業協議。

該模式結構簡單、決策集中,有助於擴大流通規模;但缺點在於驅動採用方與儲備收益錯位,平台難以從儲備回報中獲得對等激勵。USDC 主要受美國 NYDFS 等框架約束,並定期發布儲備證明;USDT 則透過儲備證明揭露儲備狀況,其監管路徑與 Circle 有所不同。

USDG/GDN 的穩定幣經濟學模式是什麼?

USDG (Global Dollar) 由 Paxos Digital Singapore(持有 MAS MPI 牌照)與 Paxos Issuance Europe(受 MiCA 框架規範)發行,儲備為現金及現金等價物,存放於隔離帳戶。與 USDC、USDT 相同,USDG 支援 1:1 美元鑄造與贖回,一般鏈上持幣者無法直接享有儲備利息。

Global Dollar Network(GDN)在 Paxos 發行層之上制定網路規則與收益分配框架。經 GDN 准入的企業夥伴依 Hold、Mint、Accept 三種角色參與:Hold 指平台持有 USDG 餘額,Mint 指貢獻流通供應增量,Accept 指接受 USDG 當作支付或入金工具。GDN 將可分配的儲備收益比例大幅向上述網路夥伴傾斜,最高可達約 97%–100%,實際比例與角色貢獻以網路協議及夥伴合約為準。

該模式將穩定幣經濟學從「發行方獨占收益」轉向「驅動採用者共享收益」。平台無需自行申請穩定幣牌照,即可在 Paxos 既有的 MAS、MiCA 合規體系下導入 USDG,並透過 GDN 角色獲取與儲備規模或流量掛鉤的報酬。一般用戶仍享有 1:1 贖回權,但無法參與儲備收益分配。

USDC、USDT、USDG 的儲備收益歸誰?一表看懂核心差異

以下從收益分配、參與門檻與持幣者權益三個維度,比較三種穩定幣的經濟學結構:

| 比較維度 | USDC | USDT | USDG(GDN) |

|---|---|---|---|

| 發行方 | Circle | Tether | Paxos(MAS MPI / MiCA) |

| 儲備收益主要歸屬 | 發行方 (Circle) | 發行方(Tether) | GDN 網路夥伴(最高約 97%–100%) |

| 平台預設收益分成 | 無 | 無 | 有(Hold/Mint/Accept 角色) |

| 一般持幣者儲備利息 | 不直接享有 | 不直接享有 | 不直接享有 |

| 採用激勵結構 | 發行方中心 | 發行方中心 | 網路化夥伴分成 |

圖 1. 穩定幣經濟模型對比:USDC / USDT 的發行方留存收益,與 USDG 的 GDN 夥伴收益共享機制。

圖 1. 穩定幣經濟模型對比:USDC / USDT 的發行方留存收益,與 USDG 的 GDN 夥伴收益共享機制。

收益歸屬對比表顯示,USDC 與 USDT 的差異主要在於發行主體與揭露路徑,經濟學模式都屬於發行方保留儲備收益;USDG 則在相同的 1:1 錨定與 Paxos 合規發行前提下,透過 GDN 將儲備回報重新導向驅動採用的網路夥伴。對機構而言,選擇 USDG 並參與 GDN 夥伴收益機制 表示可能獲得儲備相關的分成;對一般用戶來說,三者皆提供鏈上美元錨定與贖回權,但不會直接分配儲備利息。

USDC、USDT、USDG 的監管與透明度有何不同?

USDC 的發行與儲備管理受美國各州貨幣傳輸牌照及紐約州金融服務局(NYDFS)等框架規範,Circle 定期發布儲備證明與構成揭露。USDT 由 Tether 發行,透過儲備證明報告揭露儲備餘額與構成,其監管路徑與揭露標準與 Circle 有所不同,市場對其透明度向來有所討論。

USDG 採用 Paxos 雙實體、雙牌照結構:Paxos Digital Singapore 持有新加坡金融管理局(MAS)大型支付機構牌照,Paxos Issuance Europe 則在歐盟 MiCA 框架下受芬蘭 FIN-FSA 監管。儲備由星展銀行(DBS)擔任主要託管夥伴,Paxos 定期發布月度儲備報告與獨立第三方儲備證明。

| 比較維度 | USDC | USDT | USDG |

|---|---|---|---|

| 發行方 | Circle | Tether | Paxos(新加坡 + 歐洲雙實體) |

| 主要監管框架 | 美國 NYDFS 等 | 跨國營運、儲備證明揭露 | MAS MPI + MiCA |

| 儲備類型 | 現金及合格資產 | 現金、國債等(依揭露) | 100% 現金及現金等價物 |

| 揭露方式 | 定期儲備證明 | 定期儲備證明 | 月度報告 + 獨立儲備證明 |

| 託管銀行 | 多家合作銀行 | 依揭露 | DBS(主要銀行合作夥伴) |

監管與透明度對比顯示,三者在 1:1 贖回承諾下皆提供不同程度的儲備揭露,但合規路徑與監管機關不同。USDG 的 MAS MPI 與 MiCA 雙牌照布局,與 Paxos 在新加坡及歐洲的既有合規基礎設施銜接;USDG 與 PYUSD、USDP 對比 進一步呈現 Paxos 體系內不同穩定幣的發行主體與監管轄區差異。Circle 與 Tether 則分別依託美國及全球營運框架。用戶與機構須結合自身司法轄區、揭露偏好與合規要求綜合評估,而非僅以流通規模作為唯一參照。

USDC、USDT、USDG 分別適合哪些使用場景?

USDC 在 DeFi 協議、機構託管與跨境結算中應用廣泛,Ethereum 及多條鏈上的生態整合成熟,適合需要高流通性與廣泛協議支援的場景。USDT 在中心化交易所交易對、亞洲及新興市場流動性中佔有重要地位,適合對交易深度與跨平台流通有較高需求的場景。

USDG 則更適合希望以合規穩定幣驅動業務,同時透過 GDN 角色獲取儲備收益分成的企業級參與者。交易所可同時擔任 Hold、Mint 與 Accept 角色,從持有餘額、鑄造增量與入金流量多個面向獲取網路報酬;支付閘道與商戶平台可透過 Accept 角色激勵 USDG 入金。一般用戶若僅需鏈上美元錨定資產進行轉帳或 DeFi 互動,三者皆可滿足基本功能,但 USDG 的生態廣度仍有賴 GDN 夥伴網路的持續擴張。

場景差異取決於參與者身份:機構在評估 GDN 夥伴分成與 MAS、MiCA 合規路徑時,USDG 提供差異化價值;個人用戶則在重視流通性與鏈支援時,USDC 與 USDT 的現有生態覆蓋仍具優勢。

總結

USDG、USDC、USDT 均為 1:1 美元錨定穩定幣,鏈上功能相似,但在穩定幣經濟學與監管結構上存在顯著差異。USDC 由 Circle 發行、USDT 由 Tether 發行,儲備收益主要由發行方保留;USDG 則由 Paxos 在 MAS MPI 與 MiCA 框架下發行,並透過 GDN 將最高約 97%–100% 的儲備收益分配給 Hold、Mint、Accept 網路夥伴。一般持幣者均無法直接享有儲備利息,機構參與者須根據收益分成、合規路徑與生態整合需求來選擇合適的穩定幣。

FAQ

USDG 與 USDC、USDT 最大的差別是什麼?

最大的差別在於儲備收益的分配模式。USDC 與 USDT 的儲備利息主要由 Circle 與 Tether 保留;USDG 則透過 Global Dollar Network(GDN)將最高約 97%–100% 的儲備收益分配給經准入的網路夥伴,一般持幣者無法直接享有儲備利息。

一般用戶持有 USDG 可以獲得儲備利息嗎?

不能。USDG 白皮書規定,一般鏈上持幣者無法直接享有儲備產生的利息。儲備收益分配對象僅限於 GDN 網路中經准入的 Hold、Mint、Accept 夥伴。持幣者享有 1:1 美元贖回權,但無法參與儲備回報分成。

USDC 與 USDT 的儲備收益歸誰?

USDC 的儲備收益主要由發行方 Circle 保留;USDT 的儲備收益則主要由發行方 Tether 保留。交易所或平台推動 USDC、USDT 流通,通常無法自動獲得與儲備規模掛鉤的系統化收益分成。

USDG 的監管框架與 USDC、USDT 有何不同?

USDG 由 Paxos Digital Singapore(持有 MAS MPI 牌照)與 Paxos Issuance Europe(受 MiCA 框架規範)雙實體發行,儲備由 DBS 託管並定期進行儲備證明。USDC 主要受 Circle 在美國的 NYDFS 等框架規範;USDT 由 Tether 發行,透過儲備證明揭露儲備,其監管路徑與 Circle 有所不同。

GDN 網路夥伴如何獲得儲備收益?

經 GDN 准入的企業依 Hold、Mint、Accept 三種角色參與:Hold 角色按持有 USDG 餘額、Mint 角色按鑄造增量、Accept 角色按入金流量,獲得儲備收益分成,最高可達約 97%–100%。實際比例與准入條件以 GDN 網路協議及夥伴合約為準。

這三種穩定幣在 DeFi 中可以互換使用嗎?

三者在鏈上皆為 ERC-20 等標準下的 1:1 美元錨定資產,可在支援的 DeFi 協議、錢包與跨鏈橋中使用。差異在於發行治理、儲備收益歸屬與監管透明度,使用前須確認目標鏈上的合約為官方部署版本。

分享

目錄

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計

CFD 槓桿機制是什麼?保證金與風險結構詳解