在 AI 大模型快速演進的背景下,算力增長已經從單純的 GPU 性能競爭,擴展為「系統級基礎設施競爭」。數據中心內部的通信效率、帶寬能力與延遲控制,正在成為決定 AI 集群性能上限的關鍵變量,高速互連與光網絡技術因而被推向核心位置。

圍繞這一變化,Marvell 的業務布局逐漸從傳統存儲與網絡芯片,轉向 AI 驅動的數據中心基礎設施體系。以下將從高速互連需求、定製 ASIC 成長、光互連演進、CPO 架構、產業競爭格局及未來發展方向等多個維度,剖析其在 AI 產業鏈中的定位。

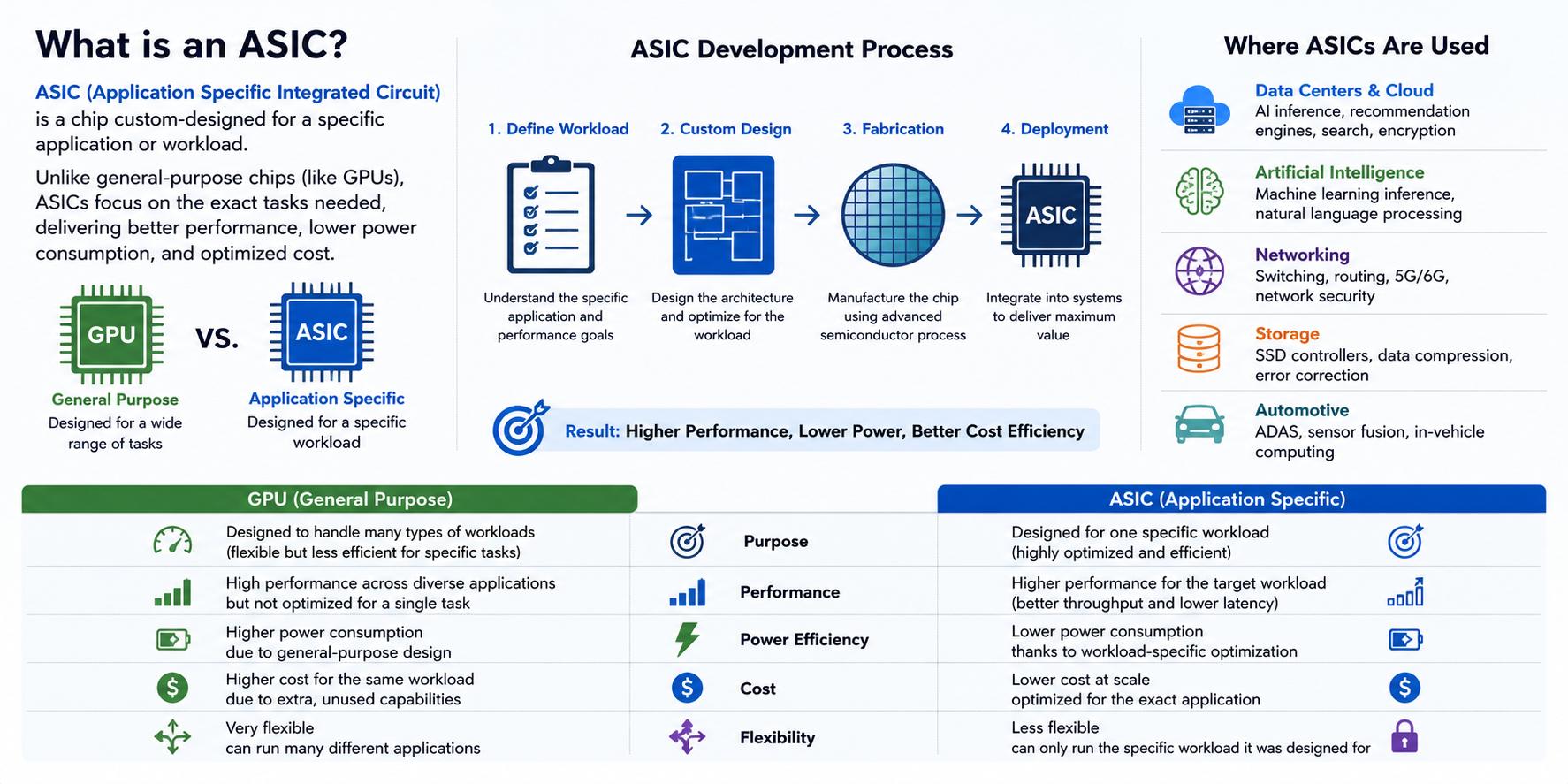

Marvell 定製 ASIC 業務為何快速成長

近年來,Marvell 成長最快的業務之一,便是定製 ASIC(Application Specific Integrated Circuit)。

ASIC 是針對特定應用場景專門設計的芯片;與通用 GPU 不同,它無需兼顧多種計算任務,而是圍繞客戶自身工作負載進行優化,從而在性能、功耗與成本之間取得更佳平衡。

對大型雲計算廠商而言,自研 ASIC 已成為重要趨勢。例如,AWS 推出 Trainium 與 Inferentia 系列 AI 芯片,Google 持續迭代 TPU,Microsoft 也發表了 Maia AI Accelerator。這些芯片雖以各自品牌推出,但背後往往需要專業芯片設計公司的深度參與。

Marvell 正是在此過程中扮演關鍵角色。公司能根據客戶需求提供完整的 ASIC 設計服務,涵蓋架構設計、高速 I/O、先進封裝支持、IP 整合及後續驗證等多個環節。

與標準芯片業務相比,定製 ASIC 具備以下明顯優勢:

- 客戶合作周期較長。從前端設計到量產通常需兩到三年,一旦進入量產階段,生命周期往往持續多年,收入相對穩定。

- 客戶粘性較高。由於 ASIC 與客戶軟件生態、數據中心架構及供應鏈深度綁定,更換供應商成本高昂,因此合作關係更為穩固。

- 盈利能力相對較強。雖然研發投入較高,但產品高度定製化,價格競爭有限,長期毛利率通常優於標準化產品。

隨着全球雲廠商持續增加 AI 資本支出,定製 ASIC 市場規模預計將持續成長,這也成為 Marvell 最重要的長期成長動能之一。

光互連為何成為 AI 集群發展的必然方向

如果說 GPU 是 AI 數據中心的大腦,那麼光互連就是整個系統的神經網絡。

過去,大部分服務器之間主要依賴銅纜進行電信號傳輸。但隨着網絡速率不斷提升,銅纜開始面臨明顯限制:

- 傳輸距離受限。當速率達到 400G、800G 甚至未來 1.6T 時,電信號在銅纜中的衰減愈加明顯,需要更複雜的信號補償。

- 功耗快速上升。高速電互連需消耗大量能量進行信號放大與均衡,在大型 AI 數據中心中,這部分能耗已成為運營成本的重要組成部分。

- 電磁干擾問題。高速電連接容易受到電磁干擾,影響整體穩定性。

相比之下,光互連具備更高帶寬、更低延遲、更低能耗及更長傳輸距離等優勢,因此正逐步取代傳統電互連。

Marvell 在光互連領域長期布局高速 DSP、PAM4 信號處理、光模塊控制器及相關芯片產品,覆蓋 AI 數據中心內部的關鍵通信環節。

目前,400G 已成為大型數據中心的重要部署標準,800G 正在快速普及,而 1.6T 光模塊預計將在未來幾年逐步進入商業化階段。這意味着整個產業鏈仍擁有龐大的升級空間。

隨着 AI 集群規模不斷擴大,光互連也正從數據中心之間逐漸延伸至機櫃內部,甚至進一步向芯片之間發展,為 Marvell 帶來持續成長機會。

CPO 為何被視為下一代 AI 網絡架構

除了傳統光模塊,近年市場關注度最高的新方向之一便是 CPO(Co-Packaged Optics)。

傳統網絡架構中,交換芯片與光模塊通常分開部署,中間需通過高速電連接完成數據傳輸。當帶寬持續提高時,這部分電連接不僅增加功耗,還會造成信號損耗。

CPO 的核心概念,是將光學元件直接與交換芯片共同封裝,使光信號能更接近計算核心,從而顯著降低能耗,並提升整體帶寬密度。

對於未來擁有數萬個 GPU 的 AI 超級集群而言,這種架構有望進一步改善網絡效率。

Marvell 近年持續布局 CPO 相關技術,包括高性能交換芯片、DSP、光引擎及高速封裝能力,期望在下一代 AI 網絡架構中占據更重要的位置。

雖然 CPO 目前仍處於商業化初期,但隨着數據中心功耗不斷上升,市場普遍認為其有望成為未來高速網絡的重要技術方向。

AI 基礎設施升級如何推動 Marvell 持續受益

AI 算力成長帶來的不僅是 GPU 出貨量提升,更重要的是整個基礎設施鏈條同步擴張。

隨着模型參數不斷增加,GPU 數量持續成長,數據中心需要同步採購更多交換芯片、光模塊、高速網絡控制器及互連方案。每新增一批 GPU,背後往往需配套建設完整的網絡系統。因此,AI 基礎設施投資已從過去單一採購 GPU,逐漸演變為涵蓋計算、網絡、存儲、電力及散熱等多個環節的系統建設。

Marvell 所覆蓋的正是這些「非計算但不可或缺」的基礎設施領域。隨着 GPU 集群規模不斷擴大,網絡設備在整體數據中心成本結構中的占比持續提升,這也意味着高速互連市場未來仍具備龐大的成長空間。

與此同時,在 AI 投資與全球資產配置層面,市場參與者越來越依賴跨市場交易能力進行動態調倉。例如,Gate 提供的股票交易體系支持 7 × 24 小時全天候交易美股、港股與韓股,使投資者能在不同市場開盤時段之間持續追蹤 AI 相關資產的價格變化與資金流向,從而更靈活地參與全球 AI 基礎設施周期的輪動機會。

此機制在一定程度上強化了 AI 產業鏈的全球聯動性,也使 Marvell 等基礎設施公司的市場定價更加連續,投資者能更及時地根據全球 AI 產業鏈變化調整持倉,而不再局限於單一市場的交易時間。

Marvell、Broadcom 與 NVIDIA 有何不同

雖然三家公司都被歸類為 AI 基礎設施的重要參與者,但其核心定位存在明顯差異。

| 公司 | 核心定位 | 主要產品 | AI 產業鏈角色 | 成長驅動 |

|---|---|---|---|---|

| NVIDIA | AI 計算層 | GPU、CUDA 軟件平台、NVLink、DGX 系統 | 提供 AI 算力核心 | AI 模型訓練與推理需求成長、GPU 出貨量提升 |

| Broadcom | 網絡與定製 ASIC | 交換芯片、網絡芯片、定製 ASIC、PCIe 交換 | 構建 AI 數據中心網絡與雲廠商定製芯片 | 超大規模雲廠商資本支出、高速網絡升級、ASIC 需求成長 |

| Marvell Technology | 高速互連與連接層 | 光互連、DSP、交換芯片、存儲互連、定製 ASIC | 連接 AI 數據中心內部的計算、存儲與網絡 | AI 集群規模擴大、光網絡升級、CPO 商業化、網絡複雜度提升 |

NVIDIA 主要負責 AI 計算層,提供 GPU、CUDA 軟件生態及整套 AI 計算平台,是當前 AI 算力的核心提供者。

Broadcom 更側重於交換芯片、網絡基礎設施及定製 ASIC,在企業網絡與超大規模雲數據中心擁有深厚積累,同時也是 AI ASIC 市場的重要競爭者。

Marvell 則更加專注於連接層,包括高速互連、光網絡、DSP、數據中心交換、存儲互連及定製 ASIC 等領域。

NVIDIA 負責「算」,Broadcom 與 Marvell 更多負責「連」。

這種定位決定了 Marvell 的成長邏輯並不完全依賴 GPU 產品周期,而是更多受益於 AI 數據中心整體規模擴大及網絡複雜度持續提升。隨着未來 AI 集群進一步向超大規模演進,連接層的重要性預計仍將不斷提高。

AI 基礎設施市場仍面臨哪些挑戰

儘管行業長期前景廣闊,但 Marvell 所處的市場仍存在一定不確定性。

高速網絡產品研發門檻極高。從先進制程、SerDes 技術到高速封裝,每一代產品都需要持續投入大量研發資源,技術迭代速度也越來越快。

客戶集中度較高。Marvell 的主要客戶多為全球大型雲服務商,其資本支出節奏會直接影響公司訂單成長。若 AI 投資周期放緩,相關業務收入也可能受到影響。

技術路線仍存在變化空間。無論是 800G 向 1.6T 升級,還是 CPO 的商業化推進,都需要整個產業鏈協同成熟。若新技術導入速度低於預期,短期市場表現可能出現波動。

AI 基礎設施領域競爭也在持續加劇,Broadcom、NVIDIA、Astera Labs 等廠商都在積極布局高速互連與網絡芯片市場,未來競爭仍將十分激烈。

Marvell AI 業務未來的發展方向

展望未來,Marvell 的成長重點可能集中在三個方面:

- 進一步擴大定製 ASIC 業務,與更多超大規模雲廠商建立長期合作關係,在 AI 推理芯片需求成長過程中持續受益。

- 加速光互連與 CPO 商業化布局。隨着 AI 數據中心網絡持續升級,下一代高速光網絡有望成為新的成長引擎。

- 推動網絡基礎設施平台化發展。從交換芯片、高速互連到系統級網絡優化,Marvell 期望提供更完整的數據中心連接解決方案,而不僅是單一芯片產品。

隨着 AI 應用逐漸從大規模訓練走向推理部署,未來數據中心將更加關注整體能效、成本控制及系統利用率。相較於單純提升 GPU 性能,如何以更低功耗、更高效率連接數萬個計算節點,將成為下一階段 AI 基礎設施競爭的重要方向,而這正是 Marvell 長期深耕的核心領域。

總結

Marvell 在 AI 產業鏈中的價值,並非體現在直接提供計算能力,而是在於構建支撐 AI 系統高效運行的連接能力。從高速交換芯片、光互連、DSP 到定製 ASIC,公司覆蓋了 AI 數據中心內部多個關鍵基礎設施環節。

隨着全球 AI 投資持續推進,數據中心建設重點正從單一算力擴展到系統級優化。網絡帶寬、通信效率、能耗控制及高速互連的重要性不斷提升,也使 Marvell 從傳統網絡芯片廠商,逐漸成長為 AI 基礎設施連接層的重要參與者。

未來,隨着光網絡、CPO 與定製 ASIC 等技術持續成熟,Marvell 有望繼續受益於全球 AI 基礎設施升級周期,在高速互連與智能網絡領域保持長期成長動能。

分享

目錄

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Arweave:用AO電腦捕捉市場機會