ماذا تمتلك فعليًا عند شراء أسهم شركة؟

بعد التعرّف على آليات سوق الأسهم الأمريكي في الدرس السابق، يبرز سؤال أكثر جوهرية: ماذا تمتلك فعليًا عند شراء أسهم شركة؟

يميل المبتدئون في عالم الأسهم إلى النظر إليها كمنحنى سعري متقلب أو أصل قابل للتداول يُشترى بسعر منخفض ويُباع بسعر مرتفع. لكن الحقيقة أن الأسهم تمثّل في المقام الأول حصة ملكية في الشركة.

بتعبير آخر، شراء الأسهم يعني اكتساب حق في نمو الشركة المستقبلي.

الأسهم تمثل ملكية في الأعمال التجارية

لنفترض وجود شركة ذكاء اصطناعي. في أيامها الأولى، تكون جميع الأسهم مملوكة لفريق التأسيس. ومع نمو الأعمال، تقرر الشركة طرح أسهمها للاكتتاب العام وجمع الأموال ببيع حصة من الأسهم لمستثمرين من الجمهور. عند شراء هذه الأسهم، يصبح هؤلاء المستثمرون مساهمين في الشركة.

قد لا يمتلك المستثمر العادي سوى نسبة ضئيلة من الأسهم، لكنه قانونيًا يظل مالكًا لجزء من حقوق ملكية الشركة، ويشارك في ثمار نموها. لذلك، لا تنشأ قيمة الأسهم من فراغ، بل تنعكس تدريجيًا عوامل مثل نمو الإيرادات، وزيادة الأرباح، وتوسع الحصة السوقية، والميزة التنافسية في القيمة الإجمالية للشركة. وتمثل أسعار الأسهم انعكاسًا شاملًا لهذه القيمة وتوقعات السوق المستقبلية.

هذا هو أحد أبرز الفروق بين الأسهم والعديد من الأصول الأخرى—فالأسهم مدعومة بأعمال تجارية حقيقية ونشطة.

كيف يحقق المستثمرون أرباحًا من الأسهم؟

بشكل عام، هناك ثلاث طرق رئيسية لتحقيق العوائد من الأسهم:

-

الأرباح الرأسمالية من ارتفاع أسعار الأسهم. إذا اشترى مستثمر سهمًا بسعر منخفض، ثم ارتفع السعر بفضل تحسّن أداء الشركة وزيادة الاعتراف السوقي بها، يمكنه بيع السهم وتحقيق ربح. على سبيل المثال، إذا واصلت شركة إطلاق منتجات جديدة ونمت إيراداتها وأرباحها باستمرار، فقد يمنحها السوق تقييمًا أعلى نظرًا لإمكانات النمو، مما يرفع سعر السهم.

-

توزيعات الأرباح (Dividends). تعيد بعض الشركات الناضجة جزءًا من أرباحها التشغيلية إلى المساهمين. حتى دون بيع الأسهم، قد يحصل المستثمرون على توزيعات نقدية منتظمة.

-

الأرباح من إعادة التقييم السعري خلال الاكتتاب العام الأولي (IPO). عند طرح الشركة للاكتتاب العام، قد تشهد أسهمها زيادات كبيرة في التقييم نتيجة التوقعات المرتفعة للنمو. المستثمرون الذين يشاركون مبكرًا أو خلال مرحلة الطرح ويبيعون بعد ارتفاع السعر قد يحققون ما يُعرف بـ"علاوة الإدراج".

لهذا النموذج بعض التشابه مع تحقيق العوائد من تخزين أصول رقمية معينة (التخزين)، لكنه يختلف جوهريًا: فالتوزيعات النقدية للأسهم تنبع من أرباح حقيقية للأعمال، وليس من حوافز بروتوكولية أو آليات إصدار رموز.

لذا، لا يقتصر اهتمام مستثمر الأسهم على إمكانات النمو فحسب، بل يشمل أيضًا جودة الأرباح واستدامة التدفق النقدي. بمعنى آخر، تعتمد العوائد طويلة الأجل في النهاية على قدرة الشركة على خلق قيمة باستمرار من عملياتها الحقيقية.

القيمة السوقية: كيف يُقيّم السوق الشركة؟

من المفاهيم الأساسية في استثمار الأسهم القيمة السوقية. هي ببساطة القيمة الإجمالية للشركة، ويتم حسابها كالتالي: القيمة السوقية = سعر السهم × إجمالي الأسهم القائمة.

على سبيل المثال، إذا كان لدى شركة مليار سهم مصدر، كل منها بسعر $100، تكون قيمتها السوقية $100 مليار.

القيمة السوقية المرتفعة تشير عادةً إلى شركة أكبر حجمًا، لكنها لا تعني بالضرورة فرصة استثمارية أفضل. بعض الشركات الكبيرة تنمو بوتيرة ثابتة، بينما الشركات الصغيرة أو المتوسطة قد تمتلك إمكانات نمو أكبر رغم حجمها.

لذلك، عند تحليل الشركات، ينظر المستثمرون إلى ما هو أبعد من القيمة السوقية، ويركزون على الربحية وإمكانات النمو.

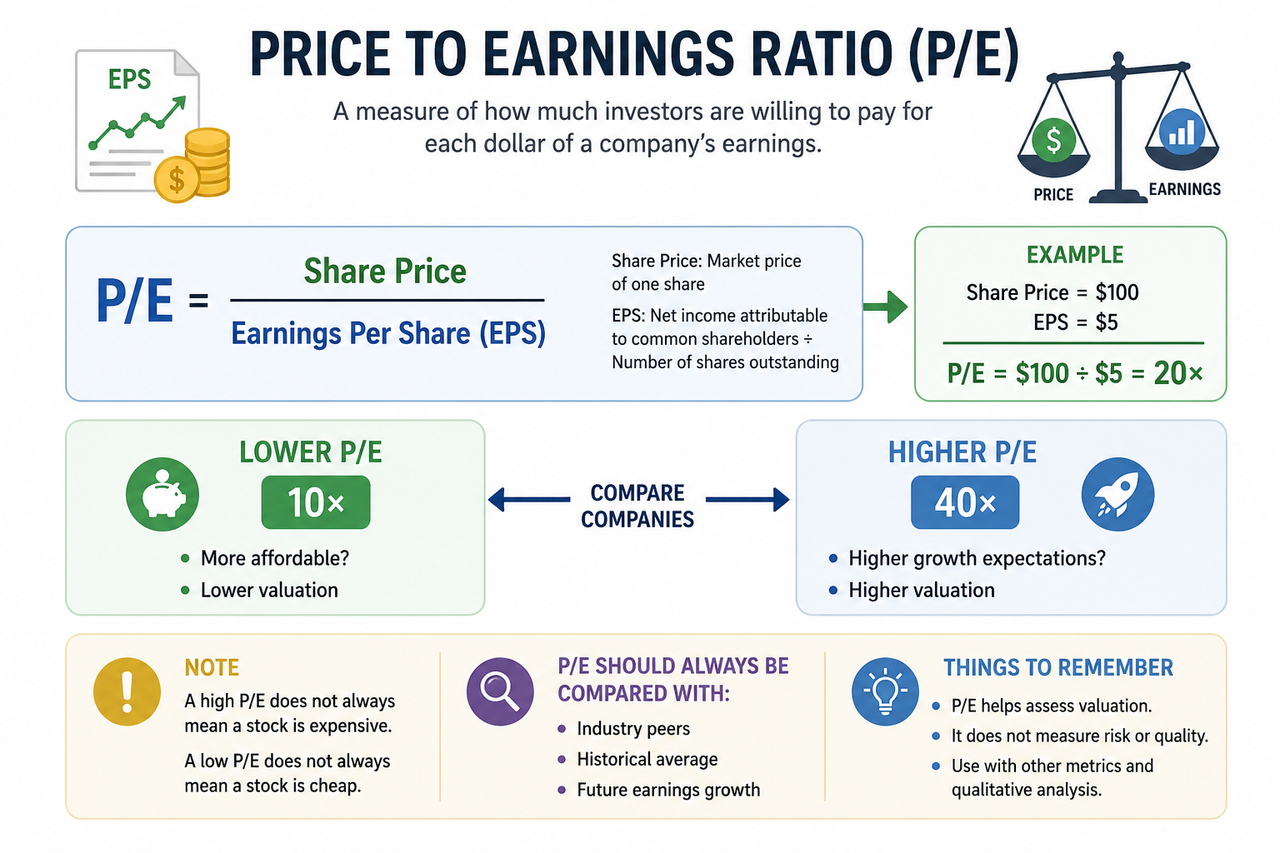

ما هو مكرر الربحية (PE)؟ ولماذا يختلف التقييم بين الشركات؟

مؤشر مهم آخر هو مكرر الربحية (PE). جوهر هذا المؤشر بسيط—فهو يحدد المبلغ الذي يرغب المستثمرون في دفعه مقابل كل وحدة ربح تحققها الشركة.

إذا كان مكرر الربحية لشركة ما يساوي 20، فهذا يعني أن السوق يقيم الشركة بما يعادل 20 عامًا من أرباحها الحالية. لماذا تختلف نسب PE بين الشركات؟ السبب يعود غالبًا إلى توقعات السوق للنمو المستقبلي. فإذا كانت شركة ذكاء اصطناعي تحقق نموًا سريعًا في الإيرادات والأرباح، ويعتقد المستثمرون أنها ستصبح أكبر في المستقبل، فقد يمنحها السوق تقييمًا أعلى.

على الجانب الآخر، إذا كان نمو الشركة بطيئًا أو تواجه ضغوطًا تنافسية، سيتعامل السوق بحذر أكبر مع تقييمها. لذا لا يُعتبر مكرر الربحية المنخفض أو المرتفع أفضلية مطلقة، بل يجب تقييمه إلى جانب القدرة على النمو والموقع التنافسي داخل الصناعة وآفاق التطور المستقبلية.

الاستثمار في الأسهم هو استثمار في المستقبل

كثيرًا ما لا تعكس أسعار الأسهم الأداء الحالي للشركة فحسب، بل تعبّر عن التوقعات المستقبلية. لهذا نجد شركات تحافظ على أسعار أسهم مرتفعة رغم أرباحها المتواضعة، بينما شركات أخرى ذات أرباح مستقرة تشهد أداءً سعريًا راكدًا إذا كان السوق يتوقع نموًا محدودًا.

للمستثمر طويل الأجل، شراء الأسهم لا يعني التكهن بحركة السعر غدًا، بل يتطلب التفكير في أسئلة جوهرية:

-

هل ستحتفظ هذه الشركة بميزتها التنافسية خلال خمس أو عشر سنوات؟

-

هل مجال عملها يسمح بمزيد من النمو؟

-

هل تستطيع تحقيق أرباح مستدامة والحفاظ على مكانتها الريادية؟

عندما يتحول تركيز المستثمر من تحركات الأسعار القصيرة إلى قيمة الأعمال الأساسية، يتغير منطق الاستثمار برمته.

الأسهم مقابل العملات الرقمية: طريقتان مختلفتان للتعبير عن القيمة

لمستثمري العملات الرقمية، فهم الأسهم لا يعني التخلي عن الأصول الرقمية. فكلاهما يعبر عن رهان على المستقبل، لكن بمصادر قيمة مختلفة. تركّز العملات الرقمية على الشبكات المفتوحة والابتكار التقني ونمو الأنظمة البيئية، بينما تعكس الأسهم أداء الأعمال التجارية وربحيتها.

الأولى تمثل اتجاهات الاقتصاد الرقمي، والثانية تمثل قدرة الأعمال الواقعية على خلق القيمة. ومع تزايد تكامل أسواق رأس المال العالمية، يهتم عدد متزايد من المستثمرين بكلا السوقين لاقتناص الفرص الناشئة عن الابتكار التقني والنمو الاقتصادي عبر أصول متنوعة.

خلاصة

شراء الأسهم هو في جوهره اقتطاع حق في التطور المستقبلي للشركة. تنبع قيمة الأسهم من قدرة الشركة على تحقيق أرباح، ويمكن للمستثمر جني العوائد إما من ارتفاع السعر أو من توزيعات الأرباح. تساعد مؤشرات مثل القيمة السوقية، مكرر الربحية، والربحية في تقييم القيمة الحالية للشركة وآفاق نموها.

بعد استيعاب جوهر الأسهم، سينتقل درسنا التالي إلى سؤال أكثر تطبيقية: مع آلاف الشركات المدرجة، كيف ينبغي للمستثمر تحليل أي شركة؟ وكيف يمكن تمييز الشركات المتميزة التي تمتلك قدرة تنافسية طويلة الأمد؟