في 6 يوليو 2026، أظهرت بيانات أداة "مراقبة الاحتياطي الفيدرالي" من CME أن احتمال تثبيت الاحتياطي الفيدرالي لأسعار الفائدة في اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في يوليو يبلغ 77%، واحتمال رفعها بمقدار 25 نقطة أساس يبلغ 23%. هذا التوزيع الاحتمالي يعني أن السوق استبعدت بشكل أساسي رفع الفائدة في يوليو من السيناريو الأساسي. في الوقت نفسه، أكد كبير الاقتصاديين العالميين في مورجان ستانلي بعد حضوره ندوة البنك المركزي الأوروبي في سينترا، على توقعاته الأساسية بأن الاحتياطي الفيدرالي لن يرفع أسعار الفائدة طوال عام 2026.

في عام 2026 الذي شهد تقلبات حادة في توقعات أسعار الفائدة، تواجه سوق العملات المشفرة سؤالاً جوهرياً: عندما لا يكون رفع الفائدة تهديداً وشيكاً، كيف ستتم إعادة كتابة السردية الكلية للبيتكوين؟

77% مقابل 23%: كيف تفسر بيانات CME FedWatch تسعير السوق لاجتماع FOMC في يوليو

أداة CME FedWatch تحسب التوزيع الاحتمالي لنتائج أسعار الفائدة لاجتماعات FOMC بناءً على أسعار عقود الفيدرالي الآجلة لمدة 30 يومًا. حتى 6 يوليو، أظهرت الأداة أن احتمالية تثبيت الفائدة في يوليو تبلغ 77%، واحتمال رفعها بـ25 نقطة أساس يبلغ 23%. يمثل هذا التوزيع تغييرًا ملحوظًا مقارنة بالأسبوع السابق – في 3 يوليو، كانت احتمالية التثبيت 82.4%، واحتمال الرفع 17.6% فقط. تعكس التقلبات الهامشية في الاحتمالية استمرار السوق في استيعاب أحدث البيانات الاقتصادية.

ما يستحق المزيد من الاهتمام هو مصفوفة احتمالات سبتمبر: احتمالية تثبيت الفائدة 41.9%، واحتمال الرفع التراكمي بـ25 نقطة أساس 47.6%، واحتمال الرفع التراكمي بـ50 نقطة أساس 10.5%. يعني هذا أن السوق تعتبر اجتماع سبتمبر نقطة تحول حاسمة لمسار أسعار الفائدة في النصف الثاني من عام 2026 – حيث تكاد تكون احتمالات الرفع والتثبيت متساوية، مع وصول الانقسام إلى ذروته.

من 82.4% إلى 77%: كيف أعادت بيانات التوظيف غير الزراعي كتابة احتمالية رفع الفائدة في يوليو

كان تقرير التوظيف غير الزراعي لشهر يونيو، الذي صدر في 2 يوليو، المحفز الأساسي للتغيرات الأخيرة في توقعات أسعار الفائدة. أظهر التقرير إضافة 57 ألف وظيفة فقط، وهو أقل بكثير من التوقعات البالغة 110 آلاف إلى 114 ألف وظيفة؛ كما تم تعديل بيانات شهري أبريل ومايو بالخفض بمقدار 74 ألف وظيفة إجمالاً. قبل صدور التقرير، كانت احتمالية رهان السوق على رفع الفائدة في يوليو حوالي 30%، لتنخفض إلى أقل من 20% بعد الإصدار.

يكمن المعنى العميق لهذا التقرير في تراكم ثلاث إشارات: التباطؤ الاتجاهي لنمو التوظيف، وضعف سوق العمل الذي تخفيه انخفاض نسبة المشاركة في القوى العاملة إلى أدنى مستوى لها منذ أكثر من خمس سنوات، والتحقق الجماعي من المؤشرات الاستباقية مثل توظيف ADP وطلبات إعانة البطالة الأولية. كان تقرير التوظيف غير الزراعي في جوهره "تصحيحًا للبيانات" حول الحالة الحقيقية لسوق العمل – حيث تم إعادة النظر في سردية "المرونة الاقتصادية" المبنية سابقًا على بيانات مبالغ فيها. هذا التصحيح هو الذي دفع احتمالية رفع الفائدة في يوليو من 30% إلى مستوى 23%.

لماذا يصر مورجان ستانلي على عدم رفع الفائدة طوال العام: إشارات وارش من سينترا والمنطق البياني

كتب كبير الاقتصاديين العالميين في مورجان ستانلي، سيث كاربنتر، بعد حضور ندوة سينترا للبنك المركزي الأوروبي، مشيراً إلى أن الاحتياطي الفيدرالي لن يرفع أسعار الفائدة هذا العام. يستند هذا الحكم إلى ملاحظة مباشرة لإشارات رئيس الاحتياطي الفيدرالي الجديد كيفن وارش.

لاحظ كاربنتر تغييرين رئيسيين: أولاً، أصبحت صياغة وارش للولاية المزدوجة أكثر توازناً، من التركيز شبه الأحادي على التضخم إلى الاعتراف بشكل أكثر وضوحاً بهدف التوظيف الكامل؛ ثانياً، شدد وارش بشكل خاص على أن اجتماع السياسة الأخير (المترافق مع انخفاض أسعار النفط) قد خفض بالفعل توقعات التضخم في السوق وعلاوات الأجل. تم تفسير هذه المجموعة من الصياغات كإشارة واضحة – الاحتياطي الفيدرالي ليس في عجلة من أمره لاتخاذ إجراء في يوليو.

على المستوى الأساسي، توقعات مورجان ستانلي للتضخم أقل بكثير من التوقعات المتوسطة لأعضاء FOMC، كما أن المراجعة المنهجية لمؤشر PCE للتضخم تحمل إمكانية خفض إضافي جوهري لقراءات التضخم. يقول كاربنتر إن العوامل المذكورة أعلاه، مجتمعة، تجعله يشعر بأن حكمه بعدم رفع الفائدة طوال العام "مناسب".

رفع أم خفض أم تثبيت: الانقسام الحاد في توقعات أسعار الفائدة بين بنوك وول ستريت

توقعات مورجان ستانلي بـ"عدم رفع الفائدة طوال العام" ليست إجماعاً للسوق. في الواقع، وصل الانقسام بين بنوك وول ستريت حول مسار أسعار الفائدة لعام 2026 إلى ذروته.

أصدر بنك أوف أمريكا تقريرًا في 22 يونيو، متوقعًا أن يرفع الاحتياطي الفيدرالي أسعار الفائدة بمقدار 25 نقطة أساس في سبتمبر وأكتوبر وديسمبر من عام 2026، بإجمالي رفع 75 نقطة أساس. وتوقع دويتشه بنك رفعين لأسعار الفائدة خلال العام. في المقابل، حافظ سيتي بنك على توقعاته الأساسية، متوقعاً تثبيت الفائدة في يوليو وسبتمبر، ثم خفضها لأول مرة بمقدار 25 نقطة أساس في أكتوبر. كما رأى يو بي إس أن مخاطر رفع الفائدة مبالغ فيها، متوقعاً بقاء أسعار الفائدة دون تغيير لبقية عام 2026.

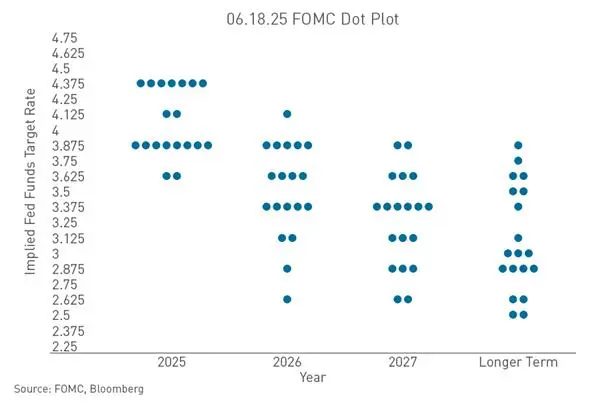

يكمن جذر هذا الانقسام في اختلاف تقديرات المؤسسات المختلفة لمسار التضخم والمرونة الاقتصادية. أظهر مخطط النقاط (Dot Plot) لاجتماع FOMC في يونيو أنه من بين 18 مسؤولًا قدموا توقعات لأسعار الفائدة، توقع ما يصل إلى 9 منهم رفعًا واحدًا على الأقل خلال عام 2026. وقد أزال الاحتياطي الفيدرالي بالفعل العبارات المتعلقة بالتوجيه المستقبلي في اجتماع 17 يونيو، ليدخل في "عصر ما بعد التوجيه". في عالم بلا توجيه مستقبلي، لا يمكن للسوق إلا إعادة تسعير مسار أسعار الفائدة عبر كل إصدار بيانات جديد – وهذا هو السبب الهيكلي وراء التقلبات الحالية في التوقعات.

كيفية انتقال توقعات أسعار الفائدة إلى البيتكوين: سلسلة التسعير من سعر الفائدة الخالية من المخاطر إلى علاوة المخاطرة

البيتكوين، كأصل مخاطرة لا ينتج تدفقات نقدية، حساس للغاية لبيئة أسعار الفائدة. أسعار الفائدة المرتفعة – أو حتى مجرد تهديد موثوق بارتفاعها – تؤدي إلى تشديد السيولة في الأسواق المالية بأكملها. عندما ترتفع عوائد السندات الحكومية، تزيد تكلفة الفرصة البديلة لحيازة الأصول المشفرة التي لا تدر عائداً.

على وجه التحديد، تؤثر توقعات أسعار الفائدة على سعر البيتكوين عبر ثلاث قنوات:

- قناة سعر الفائدة الخالية من المخاطر. يحدد سعر الفائدة على الأموال الفيدرالية معيار تكلفة رأس المال للسوق المالي بأكمله. تؤدي توقعات الرفع إلى رفع عوائد السندات الحكومية قصيرة الأجل، مما يزيد من تكلفة الفرصة البديلة لحيازة أصول المخاطرة، ويدفع الأموال من أسواق العملات المشفرة إلى الأصول ذات العائد الثابت منخفضة المخاطر.

- قناة توقعات السيولة. توقعات رفع الفائدة هي في جوهرها توقعات بتشديد السيولة. يعتمد عمق واتساع سوق العملات المشفرة بشكل كبير على بيئة السيولة العالمية، وغالباً ما تصاحب دورات رفع الفائدة انكماش في تقييم أصول المخاطرة.

- قناة سعر صرف الدولار. تدعم توقعات رفع الفائدة عادةً قوة الدولار. تظهر البيانات أن البيتكوين كان له ارتباط سلبي مرتفع للغاية مع مؤشر الدولار (DXY) في النصف الأول من عام 2026، بحوالي -0.85. تشكل قوة الدولار ضغطاً مباشراً على البيتكوين.

من 58,000 إلى 63,000: كيف تفاعل البيتكوين مع انخفاض توقعات رفع الفائدة

بعد صدور بيانات التوظيف غير الزراعي، ارتد البيتكوين من أدنى مستوى له عند 59,776 دولاراً إلى حوالي 61,507 دولاراً. في 6 يوليو، ارتفع البيتكوين أكثر إلى ما فوق 63,000 دولار، لامساً 63,900 دولار خلال التداول.

يأتي هذا التعافي السعري على خلفية انخفاض منهجي في توقعات رفع الفائدة. في 3 يوليو، سجلت صناديق المؤشرات المتداولة للبيتكوين في الولايات المتحدة تدفقات داخلة بقيمة 224 مليون دولار، منهية 10 أيام متتالية من التدفقات الخارجة. منطق السوق واضح: عندما لا يكون رفع الفائدة خطراً وشيكاً، يؤدي تحسن الشهية للمخاطرة إلى عودة الأموال إلى الأصول المشفرة.

أشار رئيس أبحاث جراي سكيل سابقًا إلى أنه إذا أبقى الاحتياطي الفيدرالي أسعار الفائدة دون تغيير لبقية عام 2026، فقد يتمكن سعر البيتكوين من معادلة مكاسب سوق الأسهم. المنطق الأساسي لهذا الحكم هو: استقرار أسعار الفائدة يعني أن بيئة السيولة لن تزداد سوءاً، مما يوفر ظروفاً كلية لإعادة تقييم أصول المخاطرة.

بحلول وقت كتابة هذا التقرير مساء 6 يوليو، وتأثراً بأخبار بيع Strategy (سابقاً MicroStrategy) مرة أخرى لبعض حيازاتها من البيتكوين، تراجع BTC إلى حوالي 61,500 دولار.

تسعير الأصول المشفرة في عصر ما بعد التوجيه: عندما لم يعد الاحتياطي الفيدرالي "يقود الطريق"

أعلن وارش بوضوح في منتدى رؤساء البنوك المركزية العالمية الكبرى في 1 يوليو أن الاحتياطي الفيدرالي لن يقدم توجيهاً مستقبلياً بعد الآن. هذا يعني أن السوق لم يعد بإمكانه الحصول على أدلة حول مسار أسعار الفائدة المستقبلية من بيانات السياسة للاحتياطي الفيدرالي، وأصبح كل اجتماع لـ FOMC حدثاً مستقلاً لاتخاذ قرارات السياسة.

بالنسبة لسوق العملات المشفرة، هذا التغيير بعيد المدى. في الماضي، وفر التوجيه المستقبلي "مرساة" لمسار السياسة، مما سمح للمستثمرين بتوزيع أصولهم ضمن إطار زمني أطول. في "عصر ما بعد التوجيه"، ستتبع توقعات أسعار الفائدة بالكامل إيقاع تقلب البيانات الاقتصادية مثل التضخم والتوظيف. هذا يعني أن حساسية الأصول المشفرة للعوامل الكلية ستزداد، وقد ترتفع التقلبات في أيام إصدار البيانات باستمرار.

الأسئلة الشائعة (FAQ)

س1: ماذا يعني احتمال 77% من CME FedWatch؟

أداة CME FedWatch تحسب التوزيع الاحتمالي لنتائج أسعار الفائدة بناءً على أسعار عقود الفيدرالي الآجلة. احتمال 77% يعني أن السوق تعتبر تثبيت الفائدة في يوليو هو السيناريو الأساسي، واحتمال الرفع 23% فقط. هذا ليس التزاماً رسمياً من الاحتياطي الفيدرالي، بل حكم جماعي من المشاركين في السوق يعبرون عنه بأموالهم الحقيقية تجاه نتائج السياسة.

س2: لماذا يعتقد مورجان ستانلي أن الاحتياطي الفيدرالي لن يرفع أسعار الفائدة في 2026؟

بعد ملاحظة تصريحات وارش في ندوة سينترا، يعتقد كبير الاقتصاديين في مورجان ستانلي، كاربنتر، أن وارش قد تحول من التركيز الأحادي على التضخم إلى موازنة الولاية المزدوجة، كما أشار بنشاط إلى أن اجتماع السياسة الأخير قد خفض توقعات التضخم في السوق. بالإضافة إلى المساحة السياسية التي وفرتها بيانات التوظيف غير الزراعي، يحافظ مورجان ستانلي على توقعاته الأساسية بعدم رفع الفائدة طوال العام.

س3: ما تأثير إلغاء الاحتياطي الفيدرالي للتوجيه المستقبلي على سوق العملات المشفرة؟

إلغاء التوجيه المستقبلي يعني أن السوق لم يعد بإمكانه الحصول على أدلة حول مسار أسعار الفائدة المستقبلية من بيانات سياسة الاحتياطي الفيدرالي. سيعتمد تسعير الأصول المشفرة بشكل أكبر على التفسير الفوري لكل بيانات اقتصادية، وقد تستمر التقلبات في الارتفاع.

س4: ما العلاقة بين سعر البيتكوين وتوقعات أسعار الفائدة للاحتياطي الفيدرالي؟

البيتكوين، كأصل مخاطرة لا ينتج تدفقات نقدية، حساس للغاية لبيئة أسعار الفائدة. توقعات رفع الفائدة ترفع سعر الفائدة الخالية من المخاطر، مما يزيد من تكلفة الفرصة البديلة لحيازة الأصول المشفرة، وتدعم في نفس الوقت قوة الدولار. معامل الارتباط السلبي بين البيتكوين ومؤشر الدولار يبلغ حوالي -0.85، مما يعزز آلية النقل هذه.

س5: بعد اجتماع FOMC في يوليو، ما المخاطر الكلية التي قد يواجهها البيتكوين؟

إذا تجاوزت بيانات التضخم اللاحقة التوقعات، قد تعيد السوق تسعير مسار رفع الفائدة، وستواجه الأصول المشفرة ضغوطاً مزدوجة من تشديد السيولة وقوة الدولار. بالإضافة إلى ذلك، في "عصر ما بعد التوجيه"، أي تغير مفاجئ في البيانات الاقتصادية قد يتسبب في تقلبات حادة في توقعات أسعار الفائدة، مما ينعكس على سعر البيتكوين.