لا تقتصر دلالة تقرير مؤشر أسعار المستهلكين على مجرد أن التضخم يتراجع، بل يشكل سلسلة منطقية لآلية السوق: تخفيف ضغوط التضخم → تضييق هامش رفع الفائدة من قبل مجلس الاحتياطي الفيدرالي → هبوط عوائد سندات الخزانة الأمريكية → تصحيح تقييم الأصول ذات المخاطر. وعند تحليل هذه الآلية، يبرز تساؤل حول مدى استفادة أسهم التكنولوجيا والأصول المشفرة من هذا الارتداد، مع تقييم آفاق السياسة النقدية في ظل موقف رئيس مجلس الاحتياطي الفيدرالي، وورش، القائم على “عدم التسامح مطلقاً” مع التضخم.

لماذا أصبح مؤشر CPI الأمريكي إشارة انعطاف في السوق؟

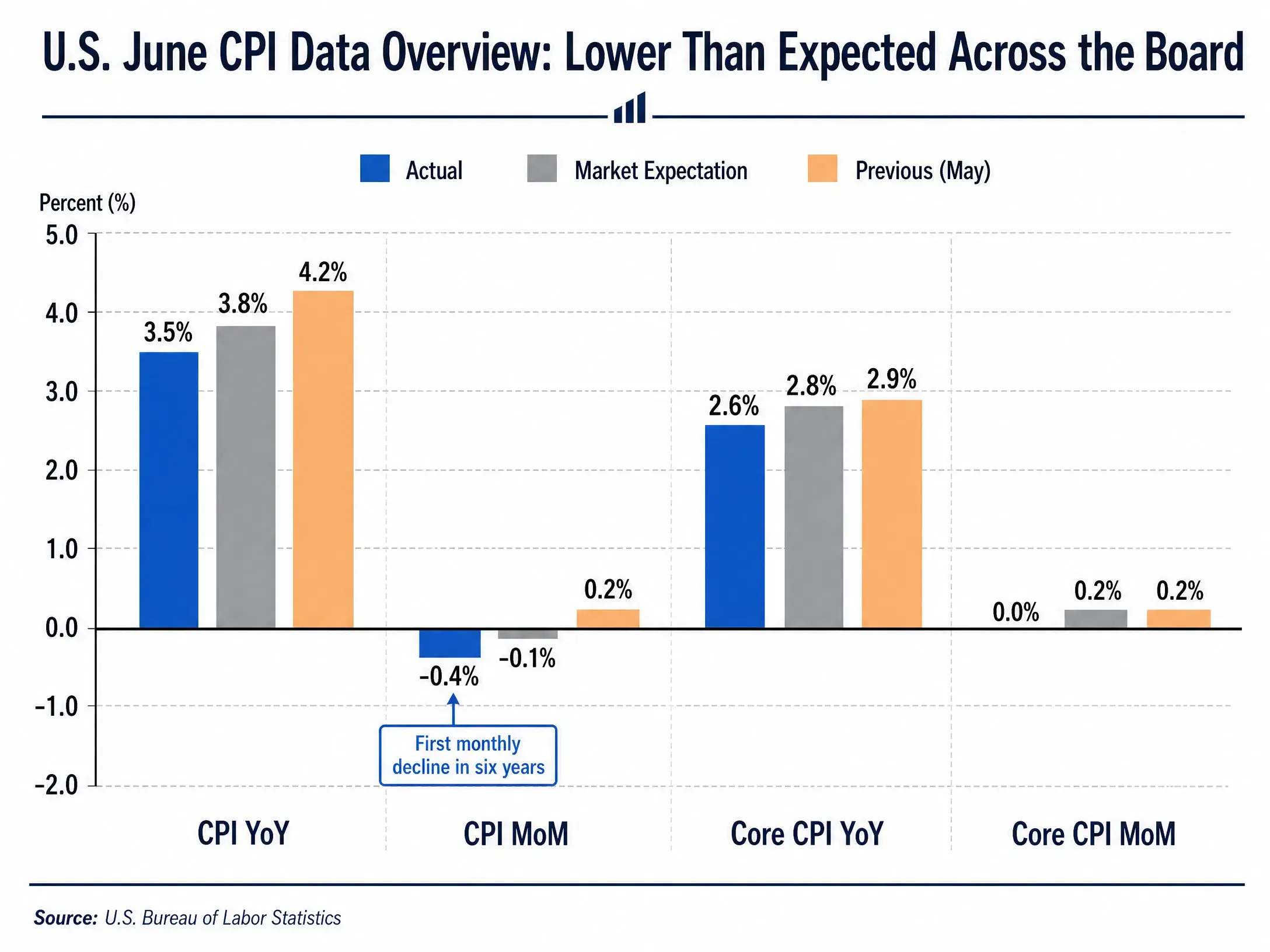

تكمن النقطة الأبرز في بيانات يونيو في أنها جاءت أقل من التوقعات بشكل كبير. حيث انخفض النمو السنوي لمؤشر CPI من 4.2% إلى 3.5%، أي تراجع بمقدار 0.7 نقطة مئوية. وعلى أساس شهري، سجل انخفاضاً بنسبة 0.4%، وهو أول تراجع شهري منذ ست سنوات. كما تقلص معدل نمو مؤشر CPI الأساسي على أساس سنوي إلى 2.6%، مقارنة بـ2.9% في مايو، بانخفاض قدره 0.3 نقطة مئوية.

نظرة عامة على بيانات CPI الأمريكية لشهر يونيو—أقل من التوقعات بشكل واسع

السبب الرئيسي وراء تراجع التضخم هو انخفاض أسعار الطاقة. إذ انخفضت أسعار البنزين في الولايات المتحدة خلال يونيو بنسبة 9.7% على أساس شهري، وتراجع إجمالي أسعار الطاقة بنسبة 5.7% على أساس شهري، مسجلاً أكبر هبوط شهري منذ أبريل 2020. ويختلف ذلك بشكل كبير عن مايو، حيث كانت أسعار الطاقة ترتفع حينها، مما ساهم في دفع التضخم الإجمالي.

بالنسبة للسوق، فإن هذه البيانات تشير إلى أن التضخم يتجه نحو هدف مجلس الاحتياطي الفيدرالي البالغ 2%. وكانت مخاوف السوق سابقاً من أن ارتفاع أسعار الطاقة قد يمتد ليشمل سلع وخدمات أوسع، وأن ضغوط الأجور في سوق العمل قد تجعل التضخم أكثر التصاقاً. لكن بيانات يونيو خففت إلى حد ما من هذه المخاوف.

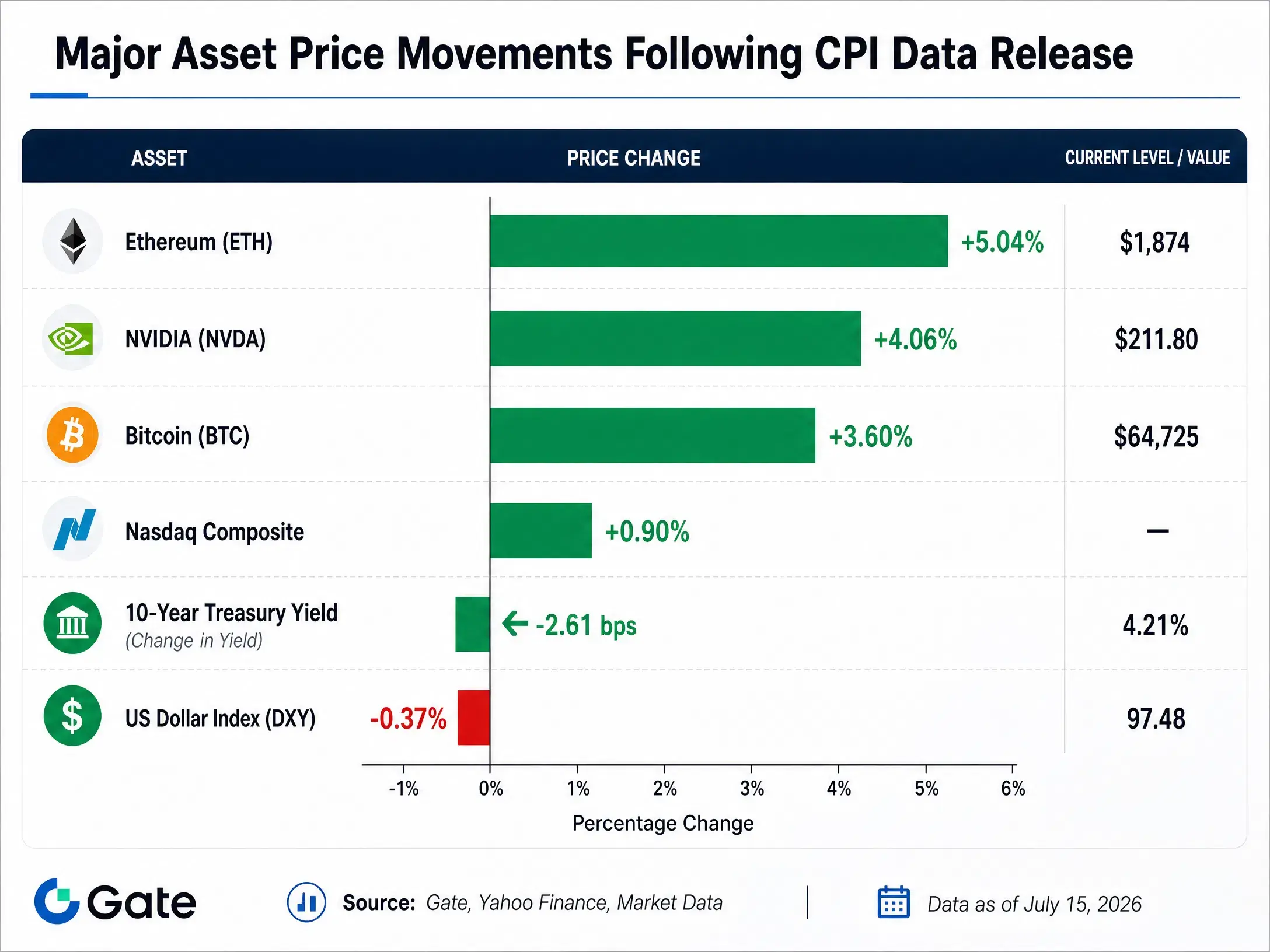

بعد صدور البيانات، أعادت الأسواق تسعير الأصول بسرعة. تراجعت عوائد سندات الخزانة الأمريكية لأجل عامين بمقدار 8 نقاط أساس، وانخفضت عوائد سندات 10 سنوات إلى 4.524%. كما هبط مؤشر الدولار الأمريكي بنحو 0.4% إلى 100.90. وتشير هذه التغيرات مجتمعة إلى أن توقعات السوق بتشديد السياسة النقدية من قبل مجلس الاحتياطي الفيدرالي بدأت تتراجع بشكل واضح.

لماذا لا يزال مجلس الاحتياطي الفيدرالي متحفظاً؟

رغم أن بيانات CPI جاءت معتدلة، أكد رئيس مجلس الاحتياطي الفيدرالي، كيفن وورش، خلال جلسة استماع أمام لجنة الخدمات المالية في مجلس النواب، أن “عدم التسامح مطلقاً” ينطبق على التضخم المستمر المرتفع. وتعكس هذه المواقف تعقيد البيئة السياسية التي يواجهها المجلس.

أولاً، دروس التضخم في 2022 جعلت المجلس شديد اليقظة تجاه أي مؤشرات على عودة التضخم أو تكراره. فقد خفض البنك المركزي الأمريكي الفائدة العام الماضي، وكان التوقع أن يكون التضخم أعلى قليلاً من هدف 2%، لكن التضخم استمر في نطاق 3% إلى 4%. وأدت هذه القراءة الخاطئة إلى حذر أكبر في قرارات المجلس الحالية.

ثانياً، لا تزال ضغوط الأجور مصدر قلق محتمل للتضخم. ورغم استقرار مؤشر CPI الأساسي على أساس شهري في يونيو، لم تتضح بعد حالة الشدة في سوق العمل. وإذا استمر نمو الأجور بمعدل أعلى من نمو الإنتاجية، فقد تظل أسعار الخدمات تحت ضغط تصاعدي.

ثالثاً، لم يختفِ خطر أسعار الطاقة تماماً. إذ استفاد تراجع التضخم في يونيو بشكل كبير من انخفاض أسعار الطاقة خلال فترة التوتر في الشرق الأوسط. ومع ذلك، لا تزال الظروف الجيوسياسية تحمل درجة من عدم اليقين، مع خطط لإعادة تطبيق حصار بحري على الموانئ الإيرانية، واستمرار التوتر بين الولايات المتحدة وإيران حول مضيق هرمز. وأي صدمة جديدة في جانب العرض قد تعيد ارتفاع أسعار الطاقة.

رابعاً، قد يؤدي ارتفاع استثمارات الذكاء الاصطناعي إلى رفع التضخم بشكل هيكلي. إذ تزيد النفقات الرأسمالية على الذكاء الاصطناعي الطلب على الرقائق، ومراكز البيانات، والبنية التحتية ذات الصلة، مما قد يضغط على الأسعار جزئياً. وكانت “إدارة الأصول” من مورغان قد أشارت سابقاً إلى أن تقييم مدى تأثير طلب الذكاء الاصطناعي على التضخم هو أحد العوامل التي يتعين على البنوك المركزية تقييمها.

وبهذه العوامل مجتمعة، ارتفعت احتمالية تثبيت سعر الفائدة في اجتماع مجلس الاحتياطي في 28 و29 يوليو إلى 83.4%. ومع ذلك، لا تزال هناك فجوة بين موقف “عدم التحرك” و”التحول إلى خفض الفائدة”. وتظل شركة “China International” للخدمات المالية على تقييمها الأساسي بعدم رفع الفائدة حتى نهاية العام، مع تحذير من أن عتبة رفع الفائدة قد انخفضت. وإذا ظهرت قراءات تضخم أكثر سخونة، قد يدفع ذلك المجلس لمزيد من النقاش حول خطة خفض الفائدة.

ما الأسهم الأكثر استفادة؟

مع تراجع توقعات رفع الفائدة، أصبحت أسهم التكنولوجيا المستفيدة الأكثر مباشرة. فقيمتها تتأثر بشكل كبير بمعدلات الفائدة، حيث ينخفض معدل الخصم مع انخفاض الفائدة، مما يرفع تقييم الشركات.

بعد صدور بيانات يونيو، ارتفع مؤشر ناسداك بنسبة 0.91%. وارتفعت أسهم شركات التكنولوجيا الكبرى، مثل إنفيديا بنسبة 4.06%، وجوجل بنسبة 1.99%، وميتا بنسبة 0.66%، وتسلا بنسبة 0.36%، وأمازون بنسبة 0.07%.

وكان أداء إنفيديا مميزاً بشكل خاص، فهي المورد الرئيسي لبنية حوسبة الذكاء الاصطناعي، وتقف في دورة إنفاق رأسمالي طويلة الأمد. الطلب المستمر من عمالقة التكنولوجيا على رقائق الذكاء الاصطناعي هو أساس أداء الشركة. كما أن ارتفاع توقعات خفض الفائدة قلل من “عقوبة” السوق لتقييم إنفيديا المرتفع، حيث أن انخفاض الفائدة يجعل السوق مستعداً لدفع علاوات أعلى مقابل النمو.

قطاع عتاد الذكاء الاصطناعي شهد ارتفاعات أكبر، حيث قفزت شركة SK Hynix بأكثر من 27% في ذلك اليوم، مع علاوة تتجاوز 50% مقارنة بسعر الأسهم في كوريا الجنوبية. وارتفعت شركة Sandisk بأكثر من 5%، وMicron Technology بنحو 5%. يعكس ذلك أن السوق يتوسع في تفضيل عتاد الذكاء الاصطناعي من الشركات الرائدة إلى كامل سلسلة الصناعة.

كما دعمت أسهم المصارف الكبرى الأداء، حيث تجاوزت أرباح Goldman Sachs في الربع الثاني التوقعات، وارتفع سهمها بنسبة 9%. وارتفعت أسهم JPMorgan وBank of America بنسبة 2.5% و1.9% على التوالي. وساهمت نتائج أرباح البنوك القوية، مع بيانات التضخم، في تعزيز تفضيل المخاطرة.

لكن أداء أسهم التكنولوجيا لم يكن موحداً، حيث انخفضت Microsoft بنسبة 1.55%، وتراجعت Apple بنسبة 0.77% في نفس اليوم. وتوضح هذه المفارقة أن السوق لم يوزع اهتمامه بشكل متساوٍ على جميع أسهم التكنولوجيا، بل انتقى قطاعات أكثر يقيناً من حيث النمو، مثل عتاد الذكاء الاصطناعي وشبه الموصلات.

لماذا ارتفعت الأصول المشفرة بالتزامن؟

أظهر أداء بيتكوين وإيثيريوم بعد إعلان بيانات CPI أن الأصول المشفرة لا تزال أصولاً حساسة للسيولة بشكل كبير.

بدأت بيتكوين موجة الارتداد من أدنى مستوى خلال 24 ساعة عند 62,314 دولاراً، وبلغت أعلى مستوى عند 65,100 دولار، مسجلة أعلى مستوى منذ 22 يونيو. وفقاً لبيانات منصة Gate، حتى 15 يوليو، بلغ سعر بيتكوين حوالي 64,725 دولاراً، بارتفاع 3.6% خلال 24 ساعة. أما إيثيريوم، فقد ارتفع من أدنى مستوى عند 1,774 دولاراً إلى 1,896 دولار، محققاً نمواً يومياً بنسبة 5.04%.

تغيرات أسعار الأصول الرئيسية بعد إعلان بيانات CPI

تشير بيانات السلسلة (on-chain) إلى أن هذا الارتفاع ترافق مع موجة “إجبار على بيع المراكز المكشوفة” (ضغط بيع المراكز القصيرة). خلال 24 ساعة، تعرض حوالي 69,762 متداولاً في جميع أنحاء الشبكة للتصفية، بقيمة إجمالية تقارب 355 مليون دولار، منها 287 مليون دولار في المراكز القصيرة، أي نحو 81%. هذا يعني أن جزءاً كبيراً من السوق راهن على أن بيانات التضخم ستكون “أشد سخونة”، ومع توقعات رفع الفائدة، لكن بعد صدور البيانات، أدى انعكاس الاتجاه إلى إغلاق مراكز قصيرة قسرًا، مما زاد من الارتفاع.

الأصول المشفرة تتشارك مع أسهم التكنولوجيا في منطق اقتصادي كلي، حيث من التضخم إلى تباطؤ توقعات رفع الفائدة، وتحسن سيولة الدولار، وارتفاع تفضيل المخاطرة، وعودة الأموال إلى الأصول عالية التقلب. وتُطبّق هذه السلسلة أيضاً على سوق العملات المشفرة. وأشار Fabian Dori، الرئيس التنفيذي للاستثمار في Sygnum، إلى أن بيانات التضخم الأخيرة أرسلت إشارة إيجابية، مفادها أن ضغوط التضخم الناتجة عن أسعار الطاقة منذ الربيع بدأت تتلاشى، بدلاً من أن تتوسع، وهو خبر إيجابي لسوق العملات المشفرة.

من منظور طويل الأمد، سجلت صناديق بيتكوين المتداولة في الولايات المتحدة تدفقات صافية بلغت 90.4 مليون دولار في 10 يوليو، بقيادة صندوق “IBIT” من BlackRock. وتوضح استمرارية تدفق الأموال المؤسسية إلى هذه الصناديق أن قيمة الأصول المشفرة كفئة استثمارية بديلة تزداد اعترافات المستثمرين التقليديين، حتى في بيئة غلب عليها عدم اليقين الكلي.

ومع ذلك، حذر بعض المشاركين من أن وضع الشرق الأوسط لا يزال متغيراً، وأن تصاعد المخاطر الجيوسياسية قد يعيد ارتفاع أسعار الطاقة والتضخم، مما قد يعكس توقعات السوق الحالية الأكثر تيسيراً.

الخلاصة

قدم تقرير CPI لشهر يونيو إشارة واضحة للسوق: أن التضخم في الولايات المتحدة يتجه نحو هدف 2%، رغم أن الطريق قد لا يكون سهلاً. قلصت البيانات بشكل كبير توقعات رفع الفائدة الإضافية من قبل مجلس الاحتياطي، وأسهمت في انخفاض عوائد السندات الأمريكية، وتراجع الدولار، وارتداد الأصول ذات المخاطر.

برزت أسهم التكنولوجيا والأصول المشفرة بشكل خاص، حيث أعادت السوق تسعير الأصول الحساسة للفائدة. استفادت أسهم عتاد الذكاء الاصطناعي، مثل إنفيديا، من اتجاه طويل الأمد لإنفاق رأس المال على الذكاء الاصطناعي، بالإضافة إلى محفز قصير الأجل هو تراجع توقعات الفائدة. كما أكد ارتفاع بيتكوين أن الأصول المشفرة تعمل كسجل لاتجاهات توقعات السيولة.

لكن لا ينبغي اعتبار صدور بيانات واحدة دليلاً على اتجاه عام، فموقف وورش “عدم التسامح مطلقاً” مع التضخم، والمخاطر الجيوسياسية، والضغوط الهيكلية المحتملة من استثمارات الذكاء الاصطناعي، كلها عوامل تحد من احتمالات التحول في السياسة. وقد تم تسعير توقعات تثبيت سعر الفائدة لشهر يوليو بشكل كبير، لكن توقعات خفض الفائدة خلال العام لا تزال بعيدة.