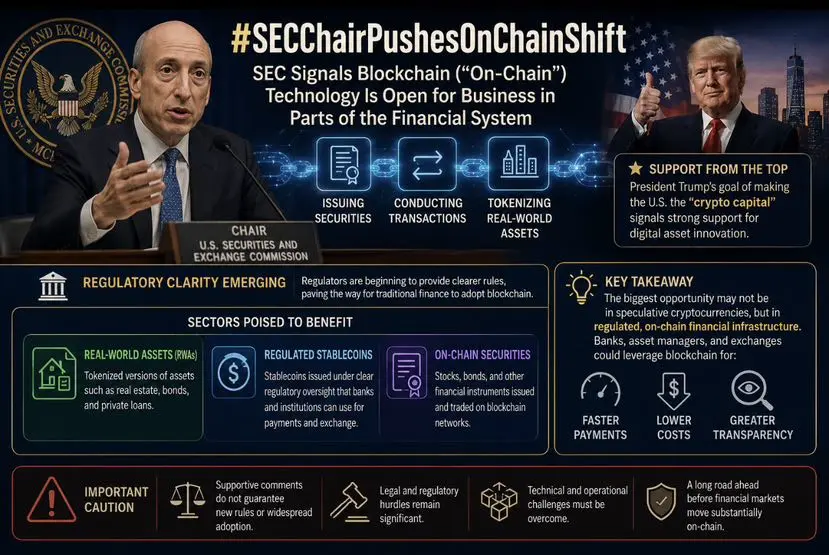

#SEC主席称将促进市场向链上转移 أطلق رئيس هيئة الأوراق المالية والبورصات الأمريكية (SEC) بول أتكينز (Paul Atkins) رؤية "مشروع التشفير" (Project Crypto) و"نقل الأسواق إلى السلسلة"، والتي تتمحور حول تعزيز ترميز الأصول المالية التقليدية (RWA) والتداول على السلسلة والامتثال التنظيمي. في ظل هذا الاتجاه الكلي، ستكون المجالات التالية هي المستفيدة الأساسية:

1- مجال ترميز الأصول المالية التقليدية (RWA)

هذا هو المجال الأكثر مباشرة والأكبر حجماً من حيث الاستفادة من النقل إلى السلسلة، ويتركز في إعادة هيكلة الأصول المالية التقليدية على السلسلة:

ترميز السندات الأمريكية وصناديق النقد: كأصول أساسية عالية الجودة للتسوية على السلسلة، تشهد السندات الأمريكية المرمزة (مثل BUIDL من بلاك روك) وصناديق النقد على السلسلة انفجاراً في الحجم بسبب مزايا السيولة العالية وانخفاض الحواجز والتداول على مدار الساعة، وهي بمثابة "قاعدة نقدية" للتمويل على السلسلة.

ترميز الأسهم وصناديق المؤشرات المتداولة التقليدية (ETF): مع تقدم قواعد "الإعفاء الابتكاري" من SEC، تم فتح قنوات الامتثال للأسهم المرمزة غير المرخصة من طرف ثالث (التي تتبع أسواق الأسهم الأمريكية وغيرها) وصناديق المؤشرات المتداولة التقليدية على السلسلة، مما سيعود بفائدة كبيرة على منصات الترميز ذات الصلة (مثل Ondo Finance) والجهات المصدرة للأصول الممتثلة.

ترميز سوق إعادة الشراء: سيعمل نقل سوق إعادة الشراء (ذات التعرض اليومي الضخم) إلى السلسلة على تعزيز سيولة الضمانات بشكل كبير وتقليل مخاطر التسوية، مما سيوفر مساحة نمو إضافية لبروتوكولات الرهن والتسوية على السلسلة.

الأصول التقليدية الأخرى: سيشهد ترميز سندات الشركات والأوراق المالية المدعومة بالأصول والائتمان الخاص، بالإضافة إلى الترميز العام، زيادة في الطلب بسبب تبسيط عمليات الحفظ متعددة الطبقات.

2- مجال البنية التحتية المالية على السلسلة وخدمات الامتثال

لا يمكن نقل الأصول إلى السلسلة دون دعم تقني أساسي وضمانات امتثال، مما يبرز قيمة مجالات البنية التحتية ذات الصلة:

البنية التحتية للتصفية والتسوية على السلسلة (DVP): ستكون أنظمة التصفية على السلسلة التي تدعم التسليم المتزامن مقابل الدفع (T+0) والمحافظ الممتثلة (مثل تجربة رمزية لـ DTCC) وأنظمة تسجيل الأصول على السلسلة حاجة أساسية للمؤسسات عند النقل إلى السلسلة، لأنها تقلل بشكل كبير من مخاطر التسوية التقليدية.

خدمات الجسر الامتثالي والحفظ: ستحصل مؤسسات الحفظ التي تساعد الأصول المالية التقليدية على الانتقال إلى السلسلة بأمان وامتثال ومنصات الامتثال (مثل المحافظ الممتثلة وخدمات KYC/AML) ومشاريع الجسر الامتثالي على فرص عمل كبيرة، لأنها تحل الاحتكاك التنظيمي بين التمويل التقليدي وعالم السلسلة.

"التطبيق الفائق" المالي على السلسلة: ستصبح منصات "التطبيق الفائق" التي تدمج التداول والتصفية والحفظ والرهن والإقراض وغيرها من الوظائف بوابة لتدفق التمويل من الجيل التالي، لأنها تقدم خدمات مالية شاملة على السلسلة.

3- مجال السلسلة الأساسية وطبقة الدفع الأساسية (العملات المستقرة)

السلسلة الأساسية (L1/L2): سيؤدي نقل الأصول المالية التقليدية على نطاق واسع إلى السلسلة إلى توليد طلب هائل على سلاسل الكتل الأساسية عالية التوسع والأمان (مثل إيثيريوم وسولانا و L2 الممتثلة)، وستستفيد السلسلة الأساسية وبنيتها التحتية الإيكولوجية بشكل مباشر.

العملات المستقرة الممتثلة: كطبقة دفع أساسية لمعاملات الأصول على السلسلة (مثل "المياه والكهرباء والغاز")، ستزداد قيمة الدعم الأساسي للعملات المستقرة الممتثلة (مثل USDC وUSDT والعملات المستقرة الصادرة عن مؤسسات ممتثلة) مع زيادة حجم التداول على السلسلة بشكل كبير، لأنها توفر ناقلاً نقدياً للتسوية على السلسلة.

4- مجال التمويل اللامركزي (DeFi) والمشتقات على السلسلة

الإقراض والمشتقات على السلسلة: ستعمل الأصول المرمزة (مثل السندات الأمريكية المرمزة) كضمانات أساسية، والانضمام إلى بروتوكولات الإقراض على السلسلة (مثل Aave و Sky) أو استخدامها في تداول المشتقات على السلسلة على تحرير القيمة المالية المشتقة للأصول بشكل كبير، وستحصل بروتوكولات DeFi ذات الصلة على كمية كبيرة من الأصول على السلسلة كسيولة.

النقل إلى السلسلة لا يعني التحول إلى اللامركزية الكاملة غير المرخصة، بل هو تحويل على السلسلة قائم على "نظام الترخيص المؤسسي" و"الامتثال"، وبالتالي فإن المؤسسات والمشاريع التي تمتلك مؤهلات الامتثال وتستطيع حل نقاط الألم التقليدية للتمويل (مثل كفاءة التسوية وتداول الضمانات) ستتمتع بميزة مطلقة.

1- مجال ترميز الأصول المالية التقليدية (RWA)

هذا هو المجال الأكثر مباشرة والأكبر حجماً من حيث الاستفادة من النقل إلى السلسلة، ويتركز في إعادة هيكلة الأصول المالية التقليدية على السلسلة:

ترميز السندات الأمريكية وصناديق النقد: كأصول أساسية عالية الجودة للتسوية على السلسلة، تشهد السندات الأمريكية المرمزة (مثل BUIDL من بلاك روك) وصناديق النقد على السلسلة انفجاراً في الحجم بسبب مزايا السيولة العالية وانخفاض الحواجز والتداول على مدار الساعة، وهي بمثابة "قاعدة نقدية" للتمويل على السلسلة.

ترميز الأسهم وصناديق المؤشرات المتداولة التقليدية (ETF): مع تقدم قواعد "الإعفاء الابتكاري" من SEC، تم فتح قنوات الامتثال للأسهم المرمزة غير المرخصة من طرف ثالث (التي تتبع أسواق الأسهم الأمريكية وغيرها) وصناديق المؤشرات المتداولة التقليدية على السلسلة، مما سيعود بفائدة كبيرة على منصات الترميز ذات الصلة (مثل Ondo Finance) والجهات المصدرة للأصول الممتثلة.

ترميز سوق إعادة الشراء: سيعمل نقل سوق إعادة الشراء (ذات التعرض اليومي الضخم) إلى السلسلة على تعزيز سيولة الضمانات بشكل كبير وتقليل مخاطر التسوية، مما سيوفر مساحة نمو إضافية لبروتوكولات الرهن والتسوية على السلسلة.

الأصول التقليدية الأخرى: سيشهد ترميز سندات الشركات والأوراق المالية المدعومة بالأصول والائتمان الخاص، بالإضافة إلى الترميز العام، زيادة في الطلب بسبب تبسيط عمليات الحفظ متعددة الطبقات.

2- مجال البنية التحتية المالية على السلسلة وخدمات الامتثال

لا يمكن نقل الأصول إلى السلسلة دون دعم تقني أساسي وضمانات امتثال، مما يبرز قيمة مجالات البنية التحتية ذات الصلة:

البنية التحتية للتصفية والتسوية على السلسلة (DVP): ستكون أنظمة التصفية على السلسلة التي تدعم التسليم المتزامن مقابل الدفع (T+0) والمحافظ الممتثلة (مثل تجربة رمزية لـ DTCC) وأنظمة تسجيل الأصول على السلسلة حاجة أساسية للمؤسسات عند النقل إلى السلسلة، لأنها تقلل بشكل كبير من مخاطر التسوية التقليدية.

خدمات الجسر الامتثالي والحفظ: ستحصل مؤسسات الحفظ التي تساعد الأصول المالية التقليدية على الانتقال إلى السلسلة بأمان وامتثال ومنصات الامتثال (مثل المحافظ الممتثلة وخدمات KYC/AML) ومشاريع الجسر الامتثالي على فرص عمل كبيرة، لأنها تحل الاحتكاك التنظيمي بين التمويل التقليدي وعالم السلسلة.

"التطبيق الفائق" المالي على السلسلة: ستصبح منصات "التطبيق الفائق" التي تدمج التداول والتصفية والحفظ والرهن والإقراض وغيرها من الوظائف بوابة لتدفق التمويل من الجيل التالي، لأنها تقدم خدمات مالية شاملة على السلسلة.

3- مجال السلسلة الأساسية وطبقة الدفع الأساسية (العملات المستقرة)

السلسلة الأساسية (L1/L2): سيؤدي نقل الأصول المالية التقليدية على نطاق واسع إلى السلسلة إلى توليد طلب هائل على سلاسل الكتل الأساسية عالية التوسع والأمان (مثل إيثيريوم وسولانا و L2 الممتثلة)، وستستفيد السلسلة الأساسية وبنيتها التحتية الإيكولوجية بشكل مباشر.

العملات المستقرة الممتثلة: كطبقة دفع أساسية لمعاملات الأصول على السلسلة (مثل "المياه والكهرباء والغاز")، ستزداد قيمة الدعم الأساسي للعملات المستقرة الممتثلة (مثل USDC وUSDT والعملات المستقرة الصادرة عن مؤسسات ممتثلة) مع زيادة حجم التداول على السلسلة بشكل كبير، لأنها توفر ناقلاً نقدياً للتسوية على السلسلة.

4- مجال التمويل اللامركزي (DeFi) والمشتقات على السلسلة

الإقراض والمشتقات على السلسلة: ستعمل الأصول المرمزة (مثل السندات الأمريكية المرمزة) كضمانات أساسية، والانضمام إلى بروتوكولات الإقراض على السلسلة (مثل Aave و Sky) أو استخدامها في تداول المشتقات على السلسلة على تحرير القيمة المالية المشتقة للأصول بشكل كبير، وستحصل بروتوكولات DeFi ذات الصلة على كمية كبيرة من الأصول على السلسلة كسيولة.

النقل إلى السلسلة لا يعني التحول إلى اللامركزية الكاملة غير المرخصة، بل هو تحويل على السلسلة قائم على "نظام الترخيص المؤسسي" و"الامتثال"، وبالتالي فإن المؤسسات والمشاريع التي تمتلك مؤهلات الامتثال وتستطيع حل نقاط الألم التقليدية للتمويل (مثل كفاءة التسوية وتداول الضمانات) ستتمتع بميزة مطلقة.