Japón ha aprobado una legislación que integra la inversión en cripto dentro de un marco regulatorio financiero más robusto. Este avance supera el tratamiento previo de las cripto como simples valores digitales transferibles bajo la normativa de servicios de pago y acerca la divulgación de inversiones, la conducta de mercado y la protección del inversor a la regulación financiera directa.

Para los inversores, la reforma puede modificar en el futuro la tributación de las ganancias cripto que cumplan los requisitos, la información que las empresas deben divulgar, la investigación de prácticas de trading injustas y los productos de inversión regulados que pueden incluir activos cripto.

No se debe interpretar este cambio como una reducción fiscal inmediata ni como una aprobación automática de fondos cotizados de cripto. El esquema fiscal japonés supedita el tratamiento tributario propuesto a la modificación de la legislación financiera y vincula su aplicación a la entrada en vigor de la ley.

¿Qué ha cambiado Japón?

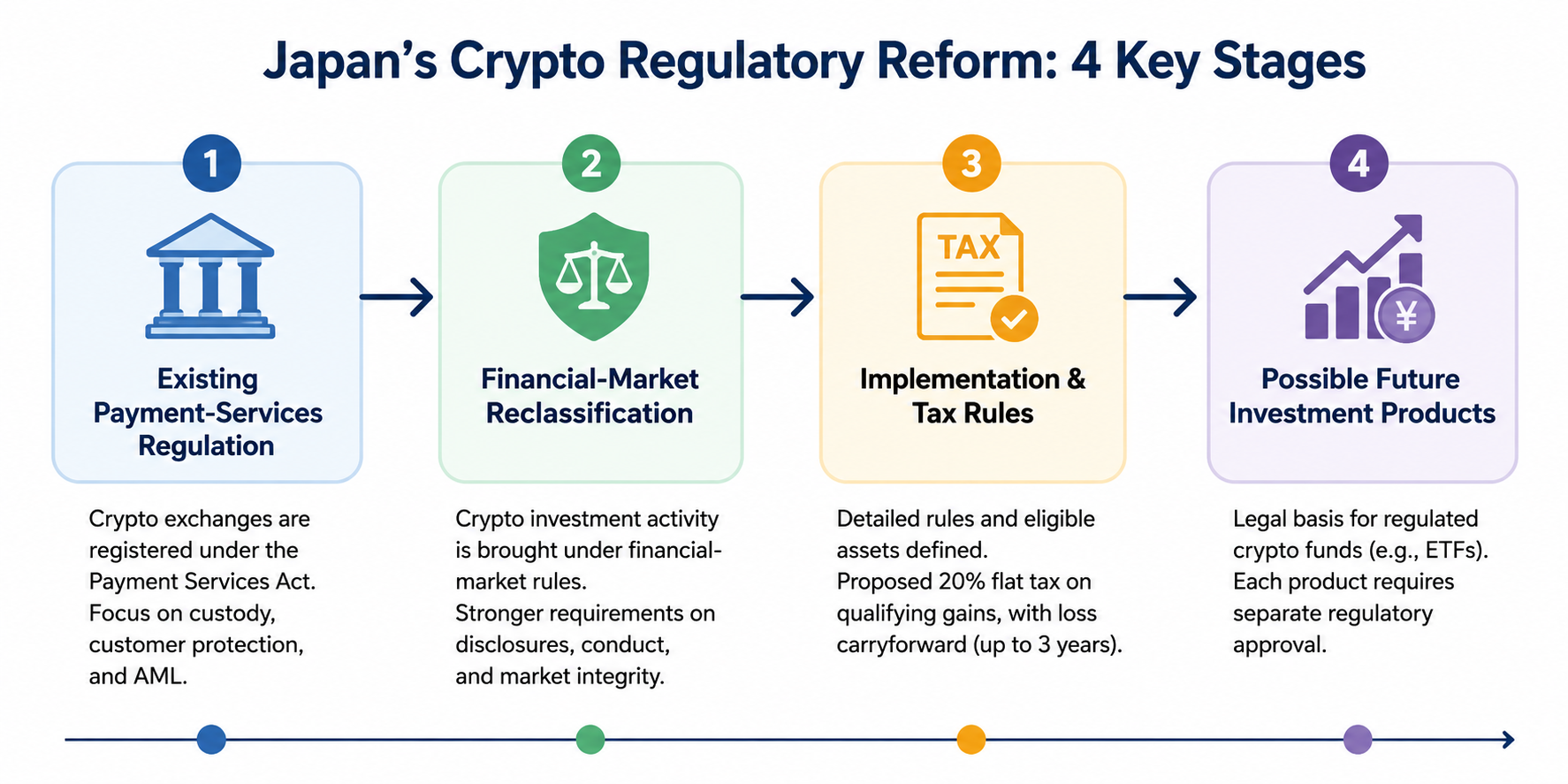

Desde 2017, Japón regula los exchanges cripto nacionales bajo la Ley de Servicios de Pago. Las empresas que intercambian activos cripto por moneda fiduciaria deben registrarse, cumplir requisitos de custodia y aplicar medidas de protección al cliente y contra el blanqueo de capitales. La Agencia de Servicios Financieros sigue gestionando este sistema de registro.

La nueva reforma no elimina esas obligaciones, sino que amplía el marco regulatorio para tratar la inversión en cripto de forma más similar a la de otros mercados financieros.

Esta diferencia es clave porque la regulación de pagos y la de inversiones abordan riesgos distintos. Las normas de pago priorizan la custodia, las transferencias, la operativa de intercambio y la protección de los activos del cliente. Las normas de mercado financiero se centran en la divulgación, la captación, los conflictos de interés, la formación de precios y el control de prácticas desleales.

| Área regulatoria |

Énfasis anterior principal |

Nueva orientación con la reforma |

| Clasificación de cripto |

Valor transferible y uso en pagos |

Características de inversión y de mercado financiero |

| Supervisión de empresas |

Registro de exchanges y custodia |

Obligaciones ampliadas de conducta y divulgación |

| Información al inversor |

Controles de plataforma y listado |

Información más estructurada sobre activos cripto elegibles |

| Abuso de mercado |

Supervisión general de exchanges |

Reglas más estrictas contra el trading injusto o basado en información privilegiada |

| Tratamiento fiscal |

Gravamen general como renta diversa |

Propuesta de tributación separada para operaciones que cumplan los requisitos |

| Fondos de inversión |

Limitaciones legales significativas |

Posible base para futuros fondos cripto regulados |

Definir las cripto como activos financieros no implica que cada token pase a ser una acción, bono o valor tradicional. Los holders de cripto no adquieren automáticamente derechos de propiedad, voto, dividendos ni de acreedor. Dichos derechos dependen del diseño y los términos legales de cada activo.

¿Cómo podrían cambiar las normas fiscales sobre cripto en Japón?

El Ministerio de Finanzas de Japón ha propuesto una tasa fiscal separada del 20 % para determinadas operaciones con cripto. Esta tasa se compone de un 15 % de impuesto nacional sobre la renta y un 5 % de impuesto local. Solo se aplicaría a activos cripto específicos negociados a través de empresas incluidas en el futuro marco regulatorio.

El esquema permite que las pérdidas que cumplan los requisitos y no puedan compensarse íntegramente en el año de su generación se trasladen hasta tres años y se deduzcan de futuras ganancias cripto que cumplan los requisitos. También aborda de forma separada los derivados cripto elegibles y las obligaciones de reporte para empresas reguladas.

Estos matices son relevantes porque el conocido “impuesto cripto del 20 %” no es una tasa fija universal para toda actividad cripto.

Las normas finales deberán clarificar el tratamiento de:

- Activos cripto no incluidos en el registro regulatorio relevante;

- Operaciones a través de plataformas extranjeras;

- Transacciones en exchanges descentralizados;

- Disposiciones entre billeteras;

- Ingresos por staking, préstamos, minería y airdrop;

- Cripto recibida como pago;

- Derivados vinculados a activos fuera de la categoría elegible.

El Ministerio de Finanzas señala que las principales disposiciones de tributación separada se aplicarán a partir del 1 de enero del año posterior a la entrada en vigor de la ley financiera modificada. Este método es más preciso que asumir un año de aplicación fijo antes de que se confirme la fecha de inicio.

Por tanto, los inversores deben seguir cumpliendo las normas vigentes en el momento de cada operación.

¿Cómo podría mejorar la protección del inversor?

La regulación financiera puede exigir una divulgación más uniforme de información relevante para la toma de decisiones de los inversores.

En función de las normas finales, la información relevante podría incluir la estructura de emisión, el suministro, la gobernanza, el diseño técnico, los conflictos de interés, los riesgos de precio y las responsabilidades de las empresas que ofrecen el activo a los inversores.

Las normas de conducta de mercado son otro pilar de la reforma. Los precios cripto pueden experimentar movimientos bruscos por listados en exchanges, desbloqueos de tokens, anuncios de proyectos, incidentes de seguridad o decisiones empresariales no públicas. Un marco financiero más claro otorga a los reguladores mayor capacidad para sancionar el trading injusto basado en información relevante no pública.

Sin embargo, la regulación no elimina los riesgos inherentes a la tenencia de cripto. Los inversores pueden seguir enfrentando:

- Volatilidad extrema de precios;

- Quiebra de exchanges o custodios;

- Compromiso de billeteras;

- Vulnerabilidades en contratos inteligentes;

- Liquidez insuficiente;

- Divulgación engañosa sobre tokens;

- Abandono de proyectos;

- Cambios regulatorios o fiscales.

La clasificación regulatoria refuerza el marco de supervisión, pero no certifica que un activo cripto concreto sea seguro, legítimo, líquido o apropiado para cada inversor.

No. La reclasificación de las cripto en un marco orientado a la inversión no supone la aprobación automática de un ETF de Bitcoin spot ni de otros fondos cripto.

El esquema fiscal del Ministerio de Finanzas menciona el tratamiento tributario futuro para participaciones en fondos de inversión que inviertan en activos cripto específicos. Esto indica que el gobierno prepara un marco legal y fiscal para productos de inversión cripto regulados.

Cada fondo concreto requerirá su propia evaluación regulatoria. Las autoridades deberán analizar aspectos como:

- Activos subyacentes admisibles;

- Custodia y gestión de claves privadas;

- Valoración de activos;

- Supervisión del mercado;

- Divulgaciones;

- Liquidez;

- Elegibilidad de los inversores;

- Gobernanza del fondo.

Los inversores deben distinguir tres fases:

-

La ley permite una categoría de producto.

-

Los reguladores publican las normas detalladas.

-

Un fondo específico recibe aprobación y se ofrece al público.

Solo el tercer paso confirma que el inversor puede acceder al producto.

¿Qué deben hacer los inversores a continuación?

La reforma debe seguirse como un proceso, no como un anuncio aislado.

Primero, confirma la fecha de entrada en vigor de la legislación financiera modificada. Segundo, revisa las normas de la Agencia de Servicios Financieros sobre empresas cubiertas, activos elegibles, divulgación y requisitos de conducta de mercado. Tercero, consulta la guía fiscal definitiva antes de asumir que una operación se beneficia de la tasa separada del 20 %. Cuarto, considera cualquier fondo cripto como no disponible hasta que reciba aprobación regulatoria específica.

Además, los inversores deben conservar registros completos de todas las operaciones, incluidas fechas de adquisición, costes de compra, ingresos de venta, comisiones, transferencias entre billeteras, extractos de exchanges y el valor en yenes japoneses utilizado en la declaración. Una tasa fiscal simplificada no exime de calcular las ganancias con precisión.

Resumen

La reforma cripto de Japón orienta la inversión hacia un marco financiero más formal, manteniendo los controles de pago, custodia y exchanges.

La reforma sienta las bases para una mayor transparencia, control del abuso de mercado, tributación separada condicional del 20 %, compensación de pérdidas y posibles fondos de inversión cripto regulados. Todo dependerá de las fechas de entrada en vigor, la normativa de desarrollo, la definición de activos elegibles y la aprobación de productos concretos.

El mensaje clave para el inversor es que no todos los cambios se aplican de inmediato, sino que Japón está construyendo un marco regulatorio más integrado, donde la inversión cripto podrá ser supervisada y gravada de manera similar a otras actividades financieras.

Este contenido tiene fines educativos y no constituye asesoramiento de inversión, fiscal o legal. Los activos digitales implican riesgos de mercado, liquidez, custodia, técnicos, de contraparte y regulatorios.

Preguntas frecuentes

¿Japón ha convertido oficialmente toda criptomoneda en un valor financiero?

No. Japón ha trasladado la inversión cripto a un marco financiero más sólido, pero eso no otorga a cada token las características legales de una acción, bono o valor tradicional. Los derechos asociados siguen dependiendo de la estructura y los términos legales del activo.

¿La renta cripto en Japón tributa ahora al 20 %?

No automáticamente. El Ministerio de Finanzas ha propuesto una tasa separada del 20 % para operaciones con activos cripto específicos que cumplan los requisitos. Estas medidas están vinculadas a la entrada en vigor de la normativa financiera modificada y a requisitos de elegibilidad detallados.

¿Se pueden compensar las pérdidas cripto?

El esquema fiscal prevé que las pérdidas no utilizadas que cumplan los requisitos puedan trasladarse hasta tres años y compensarse con futuras ganancias cripto elegibles, sujeto a los requisitos finales. No permite compensar pérdidas sin restricciones contra salarios u otros ingresos ajenos.

¿Japón ha aprobado un ETF de Bitcoin spot?

No se ha aprobado ningún ETF de Bitcoin spot solo por el cambio legal. La reforma puede sentar las bases legales para futuros fondos de inversión cripto, pero los reguladores deben publicar normas detalladas y aprobar cada producto.

¿Las operaciones en exchanges extranjeros recibirán el mismo tratamiento fiscal?

Eso sigue pendiente de la guía definitiva. El esquema oficial vincula el tratamiento fiscal separado a activos cripto y empresas dentro del marco regulatorio pertinente, así que los inversores no deben asumir que todas las operaciones extranjeras o descentralizadas cumplen los requisitos.

¿Una regulación más estricta elimina el riesgo de invertir en cripto?

No. Una regulación más sólida puede mejorar la transparencia y la supervisión, pero no evita la volatilidad, los fallos tecnológicos, los hackeos, el fraude, la falta de liquidez ni las pérdidas por mala custodia.