¿Qué posees realmente cuando compras acciones de una empresa?

Tras conocer los mecanismos del mercado bursátil estadounidense en la lección anterior, surge una pregunta aún más importante: ¿qué posees realmente cuando compras acciones de una empresa?

Muchas personas nuevas en el mundo de las acciones suelen verlas como una línea de precio que fluctúa sin cesar o como un activo negociable que se puede comprar barato y vender caro. En realidad, las acciones representan, ante todo, la propiedad de una empresa.

Dicho de otro modo, comprar acciones equivale a adquirir una participación en el desarrollo futuro de la empresa.

Las acciones representan participación en un negocio

Imaginemos una empresa de inteligencia artificial. En sus inicios, todas las acciones pertenecen al equipo fundador. A medida que el negocio crece, la empresa decide salir a bolsa y captar fondos vendiendo parte de las acciones a inversores públicos. Cuando estos compran esas acciones, se convierten en accionistas de la compañía.

Aunque los inversores minoristas solo posean una pequeña fracción de las acciones, legalmente siguen siendo dueños de una porción del capital de la empresa y pueden beneficiarse de los resultados del crecimiento del negocio. Así pues, el valor de las acciones no surge de la nada. El aumento de los ingresos, la mejora de los beneficios, la expansión de la cuota de mercado y la ventaja competitiva en el sector se reflejan de forma gradual en el valor global de la empresa. Los precios de las acciones son una representación integral de ese valor y de las expectativas futuras del mercado.

Esta es una de las mayores diferencias entre las acciones y muchos otros activos: están respaldadas por un negocio real y en funcionamiento.

¿Cómo ganan dinero los inversores con las acciones?

Por lo general, los inversores obtienen rendimientos de las acciones de tres formas principales:

-

Ganancias de capital por la subida del precio de las acciones. Si un inversor compra acciones de una empresa a un precio bajo y el precio sube a medida que el negocio mejora y el reconocimiento del mercado crece, puede obtener beneficios al venderlas. Por ejemplo, si una empresa lanza nuevos productos constantemente y sus ingresos y beneficios crecen de forma continuada, el mercado puede prever un mayor potencial de crecimiento y otorgarle una valoración más alta, lo que se traduce en precios de las acciones más elevados.

-

Dividendos, lo que se conoce como reparto de beneficios. Algunas empresas maduras devuelven parte de sus beneficios operativos a los accionistas. Aunque los inversores no vendan sus acciones, pueden recibir pagos periódicos en efectivo.

-

Ganancias por revalorización durante la fase de OPV. Cuando una empresa sale a bolsa mediante una Oferta Pública Inicial (OPV), sus acciones pueden experimentar aumentos significativos de valoración debido a las altas expectativas del mercado sobre su crecimiento futuro. Los inversores que participan en la fase inicial o durante la oferta y venden después de que los precios suban pueden obtener los rendimientos conocidos como «prima de cotización».

Este modelo guarda cierta similitud con la obtención de rendimientos mediante el staking de ciertos activos digitales, pero difiere en lo fundamental. Los dividendos de las acciones proceden de los beneficios reales del negocio, no de incentivos de protocolo ni de mecanismos de emisión de tokens.

Por ello, en la inversión en acciones, a los inversores no solo les importa el potencial de crecimiento, sino también la calidad de los beneficios y la sostenibilidad del flujo de caja. En otras palabras, los rendimientos a largo plazo dependen en última instancia de si la empresa es capaz de crear valor de forma continua en sus operaciones reales.

Capitalización bursátil: ¿cómo valora el mercado a una empresa?

Un concepto muy habitual en la inversión en acciones es la capitalización bursátil. En términos sencillos, es el valor total de mercado de una empresa. El cálculo es directo: Capitalización bursátil = Precio de la acción × Total de acciones en circulación

Por ejemplo, si una empresa ha emitido 1 000 millones de acciones a 100 $ cada una, su capitalización bursátil total sería de 100 000 millones de $.

Una capitalización bursátil más alta suele indicar una empresa más grande, pero no implica necesariamente un mayor valor de inversión. Algunas grandes empresas crecen a un ritmo estable, mientras que las empresas más pequeñas o medianas pueden tener un mayor potencial de crecimiento a pesar de su tamaño.

Por lo tanto, al analizar empresas, los inversores miran más allá de la capitalización bursátil y se centran en la rentabilidad y el potencial de crecimiento.

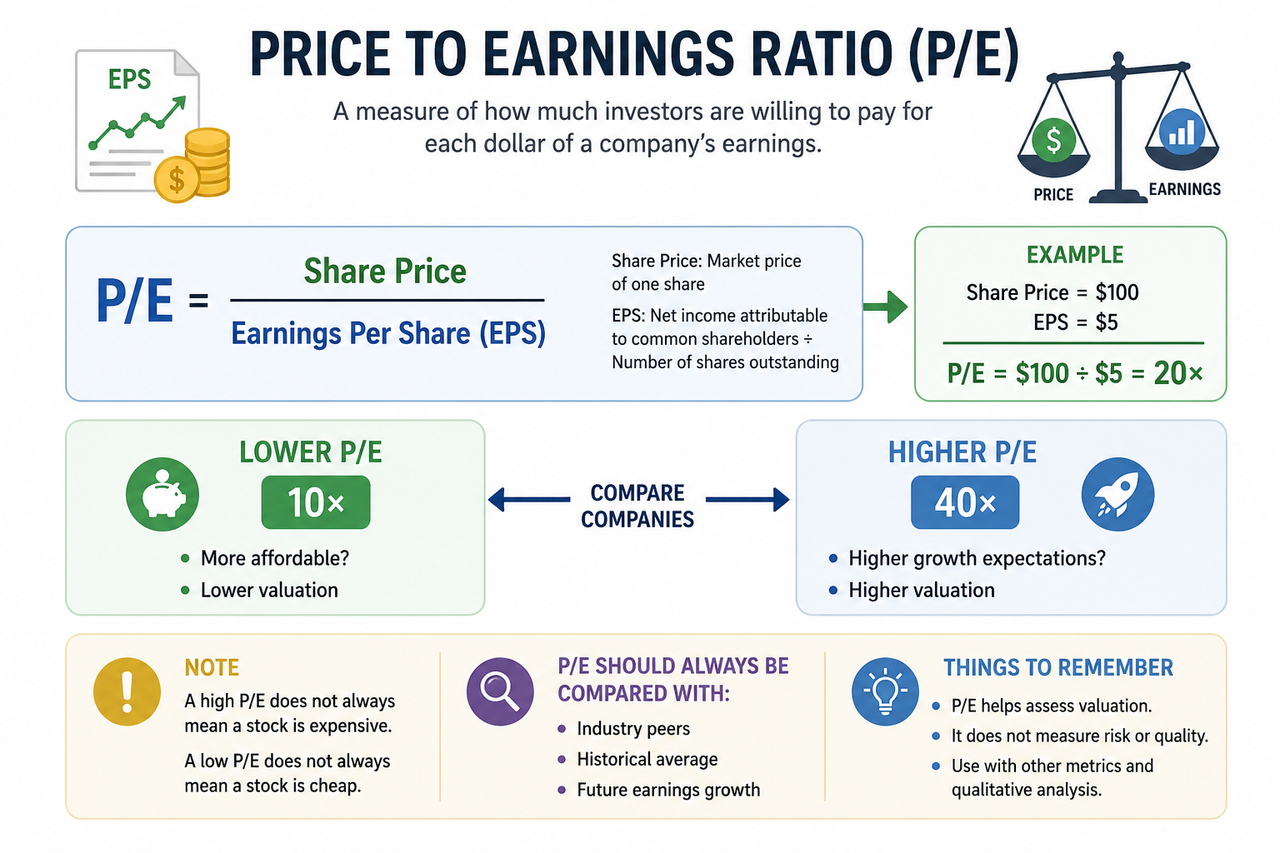

¿Qué es el PER? ¿Por qué el mercado asigna valoraciones diferentes?

Otro indicador clave en el mercado de valores es la relación precio-beneficio (PER). La lógica subyacente del PER es sencilla: refleja cuánto están dispuestos a pagar los inversores por cada unidad de beneficio de una empresa.

Si el PER de una empresa es 20, significa que el mercado la está valorando a 20 años de beneficio. ¿Por qué unas empresas tienen un PER alto y otras bajo? La razón suele estar en las expectativas del mercado sobre el crecimiento futuro. Si una empresa de IA está aumentando rápidamente sus ingresos y beneficios, y los inversores creen que será más grande en el futuro, el mercado puede asignarle una valoración más alta.

Por el contrario, si una empresa crece lentamente o se enfrenta a una presión competitiva en su sector, el mercado será más prudente con su valoración. Así pues, un PER no es mejor por ser más bajo o más alto: debe analizarse junto con la capacidad de crecimiento, la posición en el sector y las perspectivas de desarrollo futuro.

Invertir en acciones es, en esencia, invertir en el futuro

A menudo, los precios de las acciones no reflejan plenamente el rendimiento empresarial actual, sino las expectativas del mercado de cara al futuro. Por eso algunas empresas mantienen precios de acción sólidos incluso con beneficios moderados, mientras que otras con beneficios estables pueden presentar un precio plano si el mercado espera un crecimiento futuro limitado.

Para los inversores a largo plazo, comprar acciones no consiste en predecir el movimiento del precio de mañana, sino en reflexionar sobre lo siguiente:

-

¿Seguirá teniendo esta empresa una ventaja competitiva dentro de cinco o diez años?

-

¿Tiene su sector margen para seguir creciendo?

-

¿Puede generar beneficios de forma continua y mantener su posición de liderazgo?

Cuando los inversores empiezan a centrarse en el valor del negocio en lugar de en los movimientos de precios a corto plazo, su lógica de inversión se transforma.

Acciones frente a cripto: dos formas distintas de expresar valor

Para los inversores en cripto, entender las acciones no significa abandonar los activos digitales. De hecho, ambos representan apuestas sobre el futuro, solo que con fuentes de valor distintas. Las criptomonedas hacen hincapié en las redes abiertas, la innovación tecnológica y el crecimiento del ecosistema, mientras que las acciones reflejan las operaciones empresariales y la rentabilidad.

Un activo representa las tendencias de la economía digital; el otro se basa en la capacidad de las empresas del mundo real para crear valor. A medida que los mercados de capitales globales se integran más, cada vez más inversores prestan atención a ambos mercados, compartiendo oportunidades tanto de la innovación tecnológica como del crecimiento económico a través de distintos activos.

Resumen

Comprar acciones equivale, en esencia, a adquirir parte de los derechos de desarrollo futuro de una empresa. El valor de las acciones procede de la capacidad del negocio para generar beneficios; los inversores pueden obtener rendimientos mediante la revalorización del precio o participando en los resultados del negocio a través de dividendos. Indicadores como la capitalización bursátil, el PER y la rentabilidad ayudan a los inversores a evaluar el valor actual de una empresa y sus perspectivas de crecimiento futuro.

Una vez entendida la esencia de las acciones, nuestra próxima lección abordará una cuestión más práctica: ante miles de empresas cotizadas, ¿cómo deben analizar los inversores un negocio? ¿Cómo identificar empresas realmente excepcionales con ventajas competitivas a largo plazo?