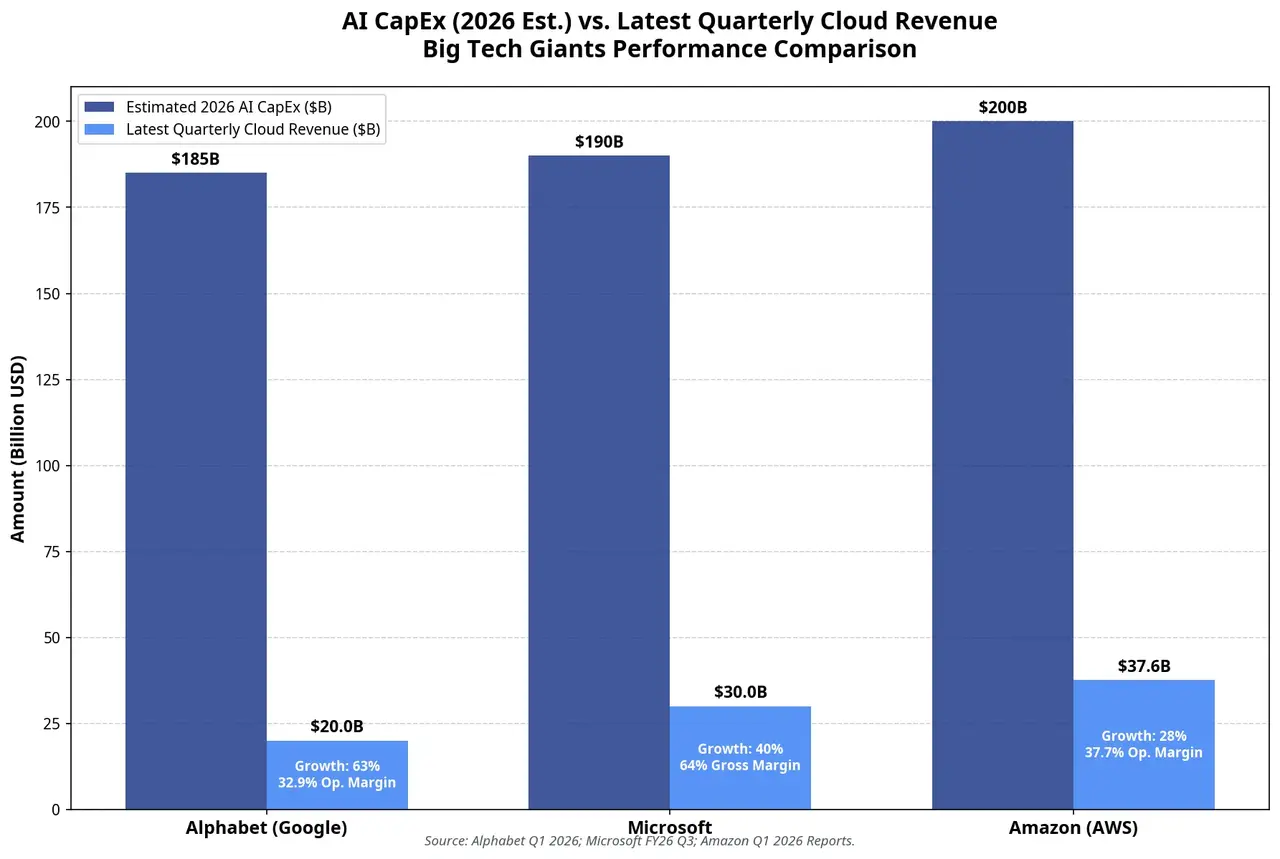

Los ingresos totales de Alphabet en el primer trimestre alcanzaron 109.900 millones de dólares, un 22% más interanual, marcando la mayor tasa de crecimiento trimestral en cuatro años. Google Cloud es el gran punto destacado: los ingresos trimestrales por primera vez superaron los 20.000 millones de dólares, un 63% interanual, y el margen operativo se expandió de forma notable desde el 17,8% del año anterior hasta el 32,9%. Los pedidos acumulados del negocio en la nube casi se duplicaron mes a mes, llegando a 462.000 millones de dólares; la dirección indicó que más de la mitad se convertirá en ingresos en los próximos 24 meses.

Las preocupaciones del mercado sobre Google se concentran en dos frentes:

Primero, si la búsqueda basada en IA está erosionando los ingresos publicitarios. En el modelo tradicional, el usuario busca → hace clic en un anuncio → se genera ingresos: una cadena clara. Si la búsqueda con IA devuelve directamente una respuesta, la caída o no de los clics publicitarios ha sido la duda central que ha perseguido a los inversores durante los últimos dos años. Los datos del primer trimestre muestran que los ingresos de Google Search crecieron un 19% hasta 60.400 millones de dólares, y el volumen de consultas alcanzó un máximo histórico, al menos por ahora, calmando la preocupación por la “AI cannibalization”. Aun así, si los datos del segundo trimestre pueden sostener esa tendencia sigue siendo una de las mayores incógnitas del informe del 22 de julio.

Segundo, el progreso de la comercialización de Gemini. El beneficio neto de Alphabet se disparó un 81% hasta 62.600 millones de dólares, y el beneficio por acción (EPS) fue de 5,11 dólares, un récord histórico. Pero conviene tener en cuenta que 37.700 millones de dólares de ese total provienen de otros ingresos —incluida la revalorización por inversiones de capital en Anthropic y SpaceX. Si se excluye esa partida, el EPS en realidad queda ligeramente por debajo de lo esperado por el consenso. Por tanto, en el informe de Q2 el mercado se enfocará más en el crecimiento orgánico del beneficio operativo que en ganancias puntuales. Las ventas externas de chips TPU también serán foco de atención: Alphabet ya está empezando a entregar sus chips de IA diseñados internamente directamente a los centros de datos de clientes, y la mayor parte de los ingresos se espera que se materialice en 2027.

Microsoft: ¿Azure podrá cargar con el peso de 190.000 millones de dólares?

AWS fue el líder indiscutible del mercado cloud, pero en la era de la IA, Azure y Google Cloud —gracias a su vinculación profunda con OpenAI y Gemini— obtuvieron una ventaja de primer movimiento. Esta situación está cambiando.

Los ingresos de AWS en el primer trimestre fueron de 37.600 millones de dólares, un 28% más interanual, el mayor ritmo de crecimiento en 15 trimestres, y la tasa anualizada de ingresos alcanzó 150.000 millones de dólares. Los pedidos en cartera llegaron a 364.000 millones de dólares, con un aumento de 120.000 millones de dólares trimestre a trimestre. TD Cowen prevé que el crecimiento de AWS en Q2 seguirá acelerándose hasta 35,5%, y que los ingresos relacionados con IA generativa rondarán los 6.900 millones de dólares, cerca de un 500% interanual. De ese total, los ingresos vinculados a Anthropic —incluidas las llamadas a la API de Claude y los servicios de entrenamiento de modelos— se estiman en 4.600 millones de dólares, aproximadamente dos tercios del total de ingresos de IA generativa de AWS.

La estrategia de chips propios de Amazon se está convirtiendo en un catalizador clave de beneficios. Trainium2 está prácticamente agotado; Trainium3 está cerca de completar reservas. La facturación anualizada del negocio de chips diseñados internamente (incluye Trainium, Graviton y Nitro) ya supera los 20.000 millones de dólares y muestra un crecimiento de tres dígitos. En la llamada de resultados, el CEO Andy Jassy afirmó que el despliegue a escala de Trainium proporcionará una ventaja de “cientos de puntos básicos” en margen operativo.

Pero el coste de esa inversión también es significativo. En el primer trimestre, el capex en efectivo fue de 43.200 millones de dólares; el flujo de caja libre cayó desde un nivel sólido en el mismo periodo del año anterior hasta 1.200 millones de dólares, una reducción del 95%. El plan de capex de alrededor de 200.000 millones de dólares para todo el año podría presionar aún más el flujo de caja libre e incluso llevarlo a terreno negativo. El informe del 30 de julio responderá a una pregunta clave: ¿el crecimiento acelerado de AWS será suficiente para compensar la erosión del flujo de caja causada por el capex?

Comparación 2026 entre el gasto de capital en IA y los ingresos en la nube de los tres grandes

La contradicción central entre ritmo de inversión y ritmo de comercialización

El problema profundo al que se enfrentan las tres compañías es si la pendiente del crecimiento del gasto de capital supera la pendiente del crecimiento de los ingresos.

Si sumamos el capex de las cuatro mega-compañías cloud —unos 725.000 millones de dólares— y lo comparamos con los ingresos directos de IA que hoy se pueden ver, la brecha es evidente. Algunos analistas señalan que en 2026 el capex global de IA de las cinco grandes tecnológicas superará los 690.000 millones de dólares, mientras que los ingresos directos por servicios de IA serían solo de alrededor de 25.000 millones. Esa proporción, evidentemente, no es sostenible. Pero es necesario distinguir dos niveles de ingresos: los ingresos directos por IA (llamadas a APIs de modelos, servicios de suscripción de IA) frente al crecimiento de ingresos en la nube impulsado por la IA (consumo de computación cloud impulsado por cargas de trabajo de IA). La segunda escala es mucho mayor que la primera, y es la vía principal de monetización para las tres compañías.

El umbral clave es este: si el ritmo de crecimiento de los ingresos de la nube de IA continúa superando el ritmo de crecimiento del CapEx, el mercado seguirá otorgando una prima; si no, el mercado revaluará el riesgo de una burbuja de IA. Ese es el planteamiento definitivo del ciclo de resultados de finales de julio.

A partir de los datos de Q1, Google Cloud con un crecimiento del 63% se corresponde con un crecimiento del capex del 107%: el crecimiento de ingresos aún no alcanza el ritmo del gasto. Azure crece un 40% y el capex de Q3 de Microsoft es de 31.900 millones de dólares: también existe una tensión similar. AWS crece un 28% y el capex en efectivo de Amazon en Q1 es de 43.200 millones de dólares: las tres compañías están en una fase en la que la inversión va por delante de los ingresos.

El problema no está en las cifras actuales, sino en cuándo aparece el punto de inflexión de la tendencia.

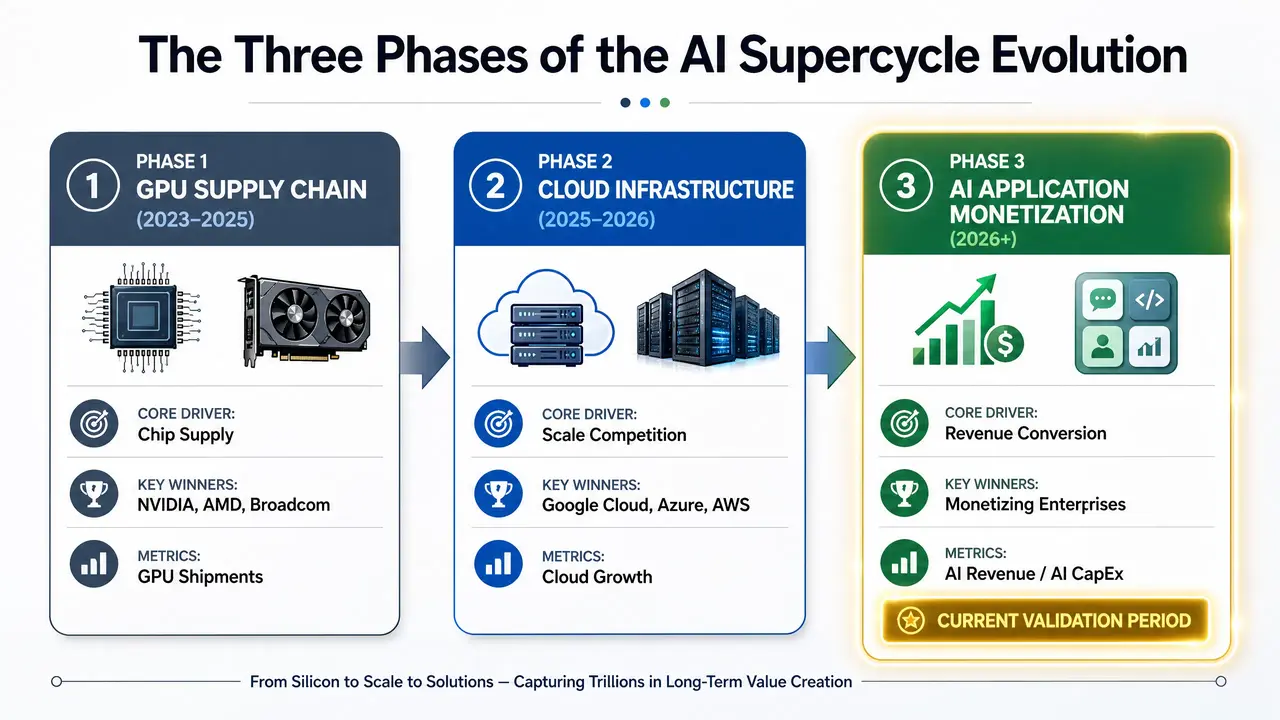

Tres fases de la inversión en infraestructura

El valor de la cadena de infraestructura de IA está pasando por migraciones por etapas:

Primera fase (2023-2025): cadena de suministro de GPUs. El ganador es el segmento de chips —Nvidia, AMD, Broadcom—. Los mega-proveedores cloud son compradores, no beneficiarios.

Segunda fase (2025-2026): competencia por escala de infraestructura cloud. El ganador es la plataforma que convierta la capacidad de cómputo en ingresos por servicios cloud más rápido: Google Cloud, Azure y AWS. En esta fase, los indicadores clave son cuota de mercado y tasa de crecimiento.

Tercera fase (2026-): comercialización de aplicaciones de IA. Ganará quien pueda integrar capacidades de IA en los flujos de trabajo empresariales y crear ROI cuantificable. Con el avance de usuarios pagos de Copilot por encima de 20 millones, el ingreso de IA empresarial en Google Cloud creciendo casi un 800% interanual y los ingresos de IA generativa de AWS aumentando un 88% trimestre a trimestre, estas señales indican que la tercera fase ya ha comenzado, aunque aún no está cerca de escalar de forma masiva.

Evolución del superciclo de la IA en tres fases

ROI de la IA: el factor central de fijación de precio en las tecnológicas en 2026

La atención del mercado futuro se moverá del volumen a la eficiencia. Los inversores se fijarán cada vez más en un ratio clave: ingresos de IA / capex de IA, es decir, cuántos ingresos adicionales genera cada dólar invertido en infraestructura de IA.

Este indicador importa porque no premia solo el tamaño del gasto, sino la eficiencia de la asignación de capital. Las empresas capaces de convertir capacidad de cómputo en ingresos a menor coste y con mayor rapidez obtendrán una prima estructural en la valoración.

Las tres compañías parten de posiciones iniciales distintas en este indicador. Google Cloud tiene el mayor ritmo de crecimiento de ingresos (63%) y la expansión más fuerte de márgenes (del 17,8% al 32,9%); Azure tiene el mayor tamaño absoluto de ingresos por IA (anualizado por encima de 37.000 millones de dólares) y el vínculo más profundo con el ecosistema (OpenAI); AWS tiene la estrategia de chips propios más agresiva y el crecimiento más sólido de pedidos en cartera. Pero quién demostrará primero su eficiencia en la relación inversión/producción todavía no está decidido.

Conclusión

El ciclo de resultados de julio de 2026 marca un giro clave del superciclo de la IA, pasando de “impulsado por expectativas” a “impulsado por validación”. Los rangos de 180.000 a 190.000 millones de dólares de Alphabet, 190.000 millones de dólares de Microsoft y 200.000 millones de dólares de Amazon ya no son noticia por sí solos. Lo relevante es: ¿en qué se convierten ese dinero?

El crecimiento del 63% de Google Cloud, el 40% de Azure y el 28% de AWS (y la aceleración prevista hasta 35,5%) son resultados por etapas. Pero el mercado necesita ver esto: si, aun con una curva de inversión todavía empinada hacia arriba, la curva de ingresos puede alcanzar a una pendiente más pronunciada.

En los próximos trimestres, el monto absoluto del CapEx de IA seguirá subiendo: Alphabet ya indicó que en 2027 será “sustancialmente superior” al de 2026. Sin embargo, la tolerancia del mercado dependerá cada vez más de una pregunta sencilla: ¿cada dólar invertido está generando un incremento de ingresos de más de un dólar?

Los tres informes de finales de julio darán la primera ronda de respuestas.

FAQ

P1: ¿Por qué el mercado se centra en la inversión de capital en IA, pasando de “tamaño de la inversión” a “validación de ROI”?

De 2024 a 2025, el mercado premiaba a las compañías que se adelantaban en la infraestructura de IA: el volumen de compras de GPUs y la escala de centros de datos eran la lógica central de la prima de valoración. Pero al entrar en 2026, la inversión acumulada ya alcanza una escala de varios billones de dólares, y los inversores empiezan a preguntarse si esos activos pueden generar retornos suficientemente atractivos en flujo de caja. Si el gasto de capital continúa aumentando pero no se refleja en un crecimiento paralelo de ingresos y beneficios, se erosionarán directamente el flujo de caja libre y los márgenes. Por eso, la validación del ROI se convierte en el nuevo núcleo de la fijación de precios.

P2: ¿Podrá sostenerse el crecimiento del 63% de Google Cloud?

Que Google Cloud alcance un 63% interanual en Q1 lo convierte en el crecimiento más rápido entre los tres proveedores cloud. Pero este ritmo enfrenta dos retos: primero, el efecto base empezará a notarse gradualmente; segundo, si la capacidad de chips de IA y el ritmo de entrega de centros de datos pueden seguir emparejándose con la demanda. En la llamada de Q1, la dirección indicó que, si no existiera una restricción de capacidad de cómputo a corto plazo, los ingresos podrían haber sido más altos. El informe de Q2 será la ventana clave para comprobar la sostenibilidad de este crecimiento.

P3: ¿Existe riesgo en el plan de capex de 190.000 millones de dólares de Microsoft?

Los riesgos se concentran en dos áreas. Primero, la presión por depreciación: las inversiones a gran escala en centros de datos y GPUs elevarán la depreciación de los próximos trimestres, y ya han llevado el margen bruto al nivel más bajo en tres años. Segundo, la eficiencia de conversión de capacidad: si la capacidad adicional no se transforma a tiempo en ingresos de Azure y en ingresos por suscripciones de IA, el flujo de caja libre seguirá bajo presión. Los ingresos anualizados por IA de Microsoft ya superan los 37.000 millones de dólares, pero aún se necesita tiempo para validar si ese tamaño es suficiente para cubrir un flujo de inversión que sigue en ascenso.

P4: ¿Qué impacto tiene la estrategia de chips propios de Amazon en el retorno de la inversión en IA?

Los chips de Amazon, Trainium e Inferentia, están cambiando fundamentalmente su estructura de costes. El CEO Andy Jassy señaló que el despliegue a escala de Trainium proporcionará una ventaja de margen operativo de “cientos de puntos básicos”. Trainium2 ya está agotado y Trainium3 está cerca de completar reservas anticipadas. OpenAI y Anthropic ya han comprometido compras a gran escala. Si los chips propios sustituyen de manera efectiva a las GPUs de Nvidia, los márgenes de AWS podrían volver a acercarse a niveles superiores al 40% desde el 37,7% actual. Este será un factor de diferenciación clave para Amazon frente a Google y Microsoft.

P5: ¿Hay riesgo de burbuja en la inversión en infraestructura de IA?

El criterio central para evaluar el riesgo de burbuja es la brecha temporal entre inversión y producción. Si el crecimiento de los ingresos por IA se mantiene por debajo del crecimiento del capex en los próximos 12 a 18 meses, el mercado revalorará. Pero hasta ahora, el negocio cloud de las tres compañías sigue acelerando su crecimiento: Google Cloud 63%, Azure cerca de 40% y AWS con un 35,5% esperado; además, los pedidos en cartera están en máximos históricos. El riesgo real no es que la demanda de IA no exista, sino si la velocidad con la que se construye infraestructura supera la capacidad de las aplicaciones para absorberla y monetizarla a nivel comercial.