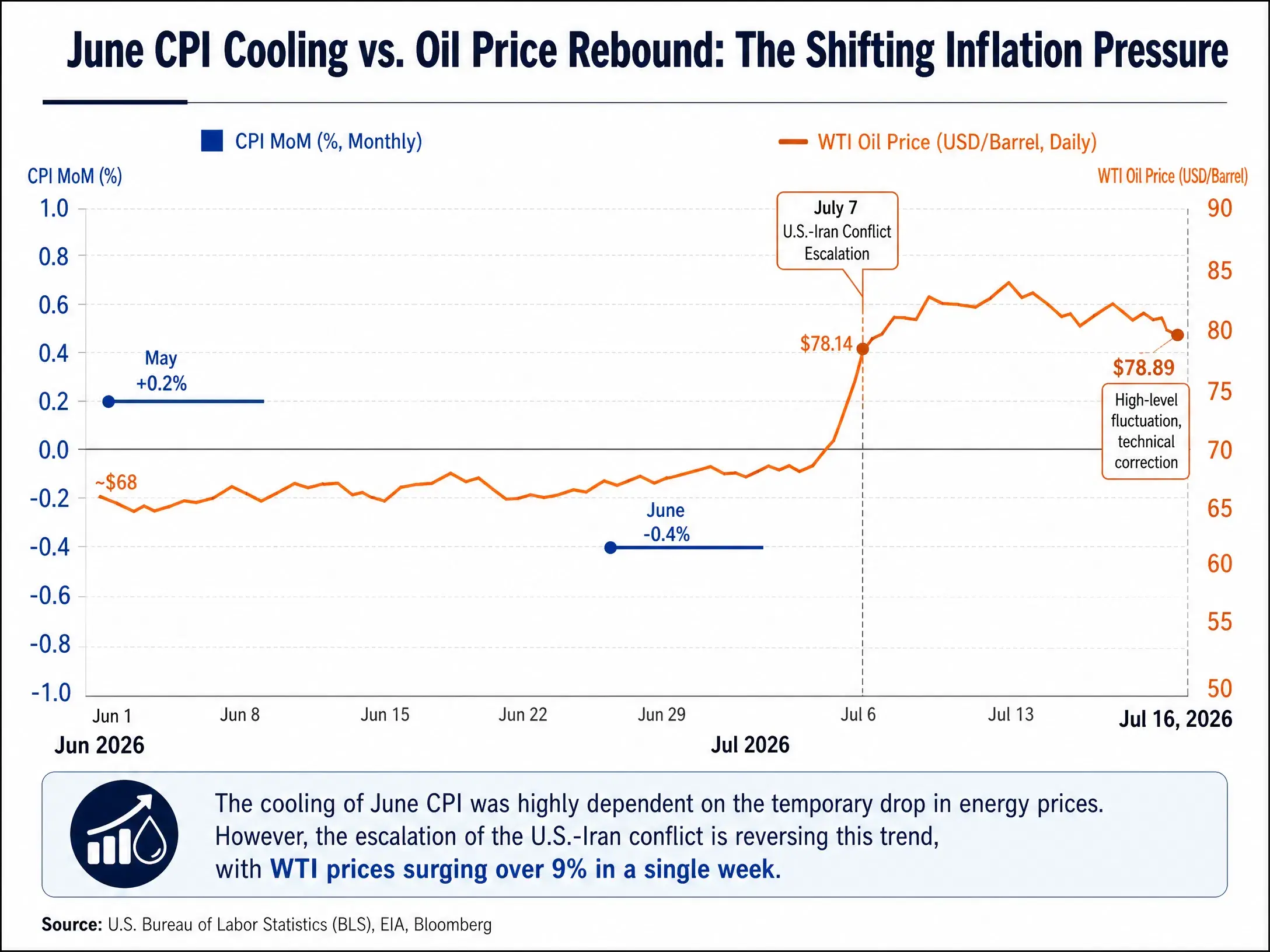

El 14 de julio, la Oficina de Estadísticas Laborales de EE. UU. publicó los datos del IPC (CPI) de junio de 2026. El IPC sin ajuste estacional subió un 3,5% interanual en junio, por debajo de las expectativas del mercado del 3,8% y con una caída notable frente al valor anterior del 4,2%. El IPC subyacente subió un 2,6% interanual, también por debajo de las expectativas del 2,8% y del valor anterior del 2,9%. Tras el ajuste estacional, el IPC cayó un 0,4% con respecto al mes anterior, marcando el mayor descenso mensual desde abril de 2020, y siendo la primera vez en seis años que el IPC muestra crecimiento intermensual negativo.

Este informe de inflación debería haber sido un catalizador para operaciones en busca de un entorno más laxo en el mercado. Tras la publicación de los datos, cayeron en paralelo los rendimientos de los bonos del Tesoro de EE. UU. y el índice del dólar, el precio del oro rebotó y los futuros del S&P 500 subieron. Sin embargo, esta “ventaja” por inflación favorable, llegada tarde, duró menos de 48 horas: el súbito escalamiento del conflicto militar entre EE. UU. e Irán está reescribiendo el panorama de la inflación y la ruta de política de la Reserva Federal a una velocidad muy superior a la esperada por el mercado.

IPC de junio: enfriamiento “técnico” dominado por los precios de la energía

La caída del IPC de junio por debajo de lo esperado, en positivo, fue, en esencia, un enfriamiento técnico impulsado por los precios de la energía. En junio, los precios de la energía cayeron un 5,7% mes a mes, frente a un aumento previo del 3,9%. Solo la partida de energía restó 0,43 puntos porcentuales al IPC mes a mes, lo que prácticamente explica toda la caída del IPC de junio mes a mes. En detalle, los bienes energéticos cayeron un 9,5% mes a mes y los precios de la gasolina en EE. UU. registraron cuatro semanas consecutivas de caída durante todo el mes de junio. Los precios de los bienes subyacentes bajaron un 0,1% mes a mes, con dos meses seguidos de descenso; la tasa de aumento de los servicios subyacentes mes a mes cayó desde el 0,3% del valor previo hasta el 0%.

Dicho de otro modo, el enfriamiento general de los datos de inflación de junio depende en gran medida de la ventana temporal en la que el precio internacional del petróleo bajó entre mayo y junio. Y esa ventana se está cerrando rápidamente por la geopolítica.

Enfriamiento del IPC de junio vs rebote del petróleo — “compensación” de la presión inflacionaria

El mercado compra de forma breve expectativas de mayor laxitud, pero la lógica de fijación de precios ya se desplaza

Tras la publicación del dato del IPC de junio, el mercado revaluó durante un momento la ruta de política de la Reserva Federal. La herramienta CME FedWatch mostró que, después de la publicación, las expectativas del mercado sobre subidas de tipos por parte de la Reserva Federal dentro de 2026 retrocedieron ligeramente. Sin embargo, esta ventana para el “trade” de laxitud fue extremadamente corta.

Ya antes de que se publicaran los datos del IPC, el reescalamiento del conflicto entre EE. UU. e Irán había hecho que las expectativas de subidas de tipos comenzaran a asomarse. Según la herramienta CME FedWatch, al 13 de julio la probabilidad de que la Reserva Federal suba 25 puntos básicos en su reunión del 29 de julio ya había subido al 46,5%, desde el 34% del día anterior. Los traders de Kalshi, la plataforma de mercado de predicciones, también estimaban que la probabilidad de una subida en julio era del 36%, por encima de menos del 20% el domingo, y mucho más alta que el nivel de menos del 10% a comienzos de este mes. Para el 14 de julio, los datos de CME mostraban una probabilidad del 58,3% de mantener los tipos sin cambios en julio: subida y pausa están prácticamente en un “50-50”.

Las expectativas de subidas de tipos cayeron temporalmente tras el IPC, pero el riesgo geopolítico tomó rápidamente el control de la fijación de precios del mercado. Esta tendencia deja claro una cosa: la contradicción central del mercado ya no es “si la inflación se enfría”, sino “cuánto subirá el precio del petróleo y durante cuánto tiempo”.

Cómo el conflicto EE. UU.-Irán reescribe la trayectoria de precios de la energía

El enfriamiento del IPC de junio se sustentaba, precisamente, en un contexto de alivio parcial de la relación entre EE. UU. e Irán. En junio, debido a que el escenario EE. UU.-Irán se calmó de forma transitoria, el precio del petróleo arrastró la caída del IPC general de EE. UU. Pero este alivio es frágil.

El 7 de julio, el ejército estadounidense lanzó ataques frecuentes contra Irán alegando la “amenaza iraní a la navegación de barcos mercantes por el Estrecho de Ormuz”. El 10 de julio, el presidente Donald Trump notificó formalmente al Congreso que el conflicto con Irán se había reavivado. El 12 de julio, la Guardia Revolucionaria Islámica de Irán anunció el cierre del Estrecho de Ormuz. El 13 de julio, Trump anunció la reanudación del bloqueo marítimo a Irán. El 15 de julio, a las 2:30 a. m. (hora local de Irán), las fuerzas estadounidenses reanudaron el bloqueo marítimo contra barcos que viajan hacia y desde puertos iraníes y zonas costeras. Al mismo tiempo, las fuerzas iraníes lanzaron ataques aéreos contra bases militares estadounidenses en varios países de la región, como Kuwait, Jordania y Baréin.

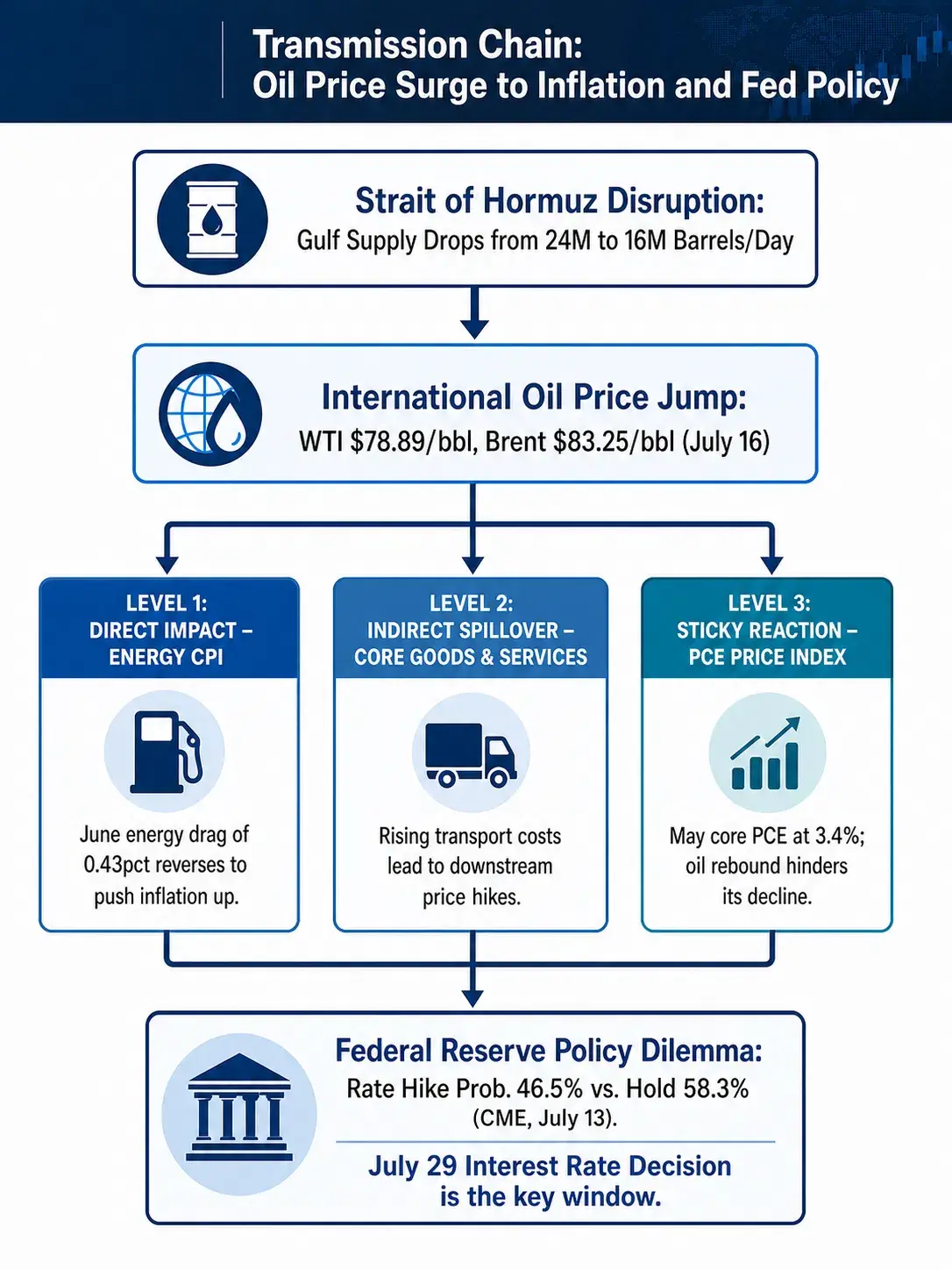

El Estrecho de Ormuz cayó rápidamente en un estado de “doble bloqueo”. Los datos de transporte marítimo muestran que el número de barcos que atraviesan el estrecho bajó de decenas al día al inicio del mes a cifras de un solo dígito; el 13 de julio solo pasaron 6 barcos, frente al nivel de más de 100 barcos diarios antes del conflicto. Según datos de la Agencia Internacional de la Energía, el suministro diario medio de petróleo en la región del Golfo es actualmente solo de 16 millones de barriles, frente a 24 millones antes del conflicto en Oriente Medio.

El precio del petróleo se disparó. El 13 de julio, el petróleo internacional cerró con una subida de más del 9%, registrando el mayor incremento diario desde mayo de 2020. Los futuros del Brent cerraron con +9,59%, con precio de liquidación en 83,30 USD/barril; los futuros del WTI cerraron con +9,42%, con precio de liquidación en 78,14 USD/barril. El 14 de julio, el petróleo internacional siguió subiendo: los futuros del WTI superaron los 81 USD/barril y los futuros del Brent superaron los 87 USD/barril.

Según datos de Gate Markets, al 16 de julio el WTI cotizaba en 78,89 USD/barril, con una caída del 0,97% en 24 horas y un rango intradía de 77,78 a 80,07 USD. El Brent cotizaba en 83,25 USD/barril, con una caída del 1,23% en 24 horas y un rango intradía de 82,28 a 84,54 USD. El gas natural estaba en 2,875 USD, con un incremento marginal del 0,14% en 24 horas. Después de varios días seguidos de fuerte alza previa, el precio del petróleo mostró un breve ajuste técnico el 16 de julio, pero en general se mantiene en un patrón de alta volatilidad.

Los analistas señalan que, si la recuperación de las exportaciones en la región del Golfo sigue estancada, el precio del Brent podría superar los 110 USD en el cuarto trimestre. Incluso si la situación no empeora más, el precio central del petróleo ya difícilmente volverá al nivel previo al inicio del conflicto.

Cómo la subida del petróleo se transmite al CPI y al PCE

Para entender el impacto de la subida del petróleo en la política de la Reserva Federal, es necesario aclarar el mecanismo de transmisión desde los precios energéticos hacia indicadores de inflación más amplios.

Primera capa de transmisión: arrastre directo del CPI energético. En el IPC de junio, una caída del 0,4% mes a mes, donde la partida de energía aportó una fuerza de arrastre a la baja de 0,43 puntos porcentuales. Esto implica que, si los precios de la energía vuelven al nivel de antes de junio, solo la partida de energía podría devolver el CPI intermensual de un crecimiento negativo a uno positivo. El WTI frente al mínimo de junio acumula ya una subida de más de 15 USD/barril; tomando la relación de elasticidad entre el precio de la energía y el petróleo de junio, la contribución de la partida de energía al CPI podría pasar rápidamente de -0,43 puntos porcentuales a una contribución positiva.

Segunda capa de transmisión: desbordamiento indirecto hacia la inflación subyacente. El petróleo no solo afecta directamente al CPI energético, sino que también se transmite a los precios de bienes y servicios aguas abajo mediante canales como costes de transporte y efectos de comparación de precios. La relación entre el CPI subyacente de EE. UU. y el CPI energético en mayo había caído a niveles relativamente bajos en años, lo que sugiere que la inflación subyacente enfrenta claramente presión procedente del petróleo. Aunque la caída del petróleo en junio ayuda a aliviar la presión de precios aguas abajo, ese alivio se está revirtiendo. Ajay Rajadhyaksha, presidente de investigación global de Barclays, señaló que los efectos de transmisión de precios provocados por el shock del petróleo aún no han terminado, y que los altos precios de la energía no están suprimiendo la demanda, sino que solo la empeoran la inflación.

Tercera capa de transmisión: reacción persistente del PCE. El indicador de inflación que más preocupa a la Reserva Federal es el índice de precios del PCE, no el CPI. En mayo, el índice de precios del PCE subió un 4,1% interanual, por encima del 3,8% de abril; el PCE subyacente subió un 3,4% interanual, alcanzando un máximo desde octubre de 2023. El PCE subyacente llegó al 3,4%, muy por encima del objetivo a largo plazo del 2% de la Reserva Federal. Las instituciones estiman que la tasa de crecimiento interanual del PCE general a final de año será del 3,6% y que el PCE subyacente a final de año será del 3,3%. Y esto ocurre aun cuando el precio del petróleo no ha rebotado de forma significativa. Si el petróleo se mantiene e incluso sigue subiendo en el rango de 85 a 90 USD/barril, es muy probable que haya que revisar al alza la lectura de fin de año del PCE. Los funcionarios de la Reserva Federal ya han pronosticado que la inflación se mantendrá alta durante todo 2026 y que solo empezará a bajar en 2027.

La cadena de transmisión de la subida del petróleo hacia la inflación y la política de la Reserva Federal

El dilema de política de la Reserva Federal: desajuste entre dependencia de datos y shock geográfico

En el testimonio que el presidente Wossh presentó ante la Cámara de Representantes el día de la publicación de los datos del CPI, reiteró su postura contra la inflación, destacando la necesidad de evitar que las expectativas inflacionarias se disparen. El miembro del Consejo Christopher Waller, por su parte, señaló que el banco central no debería repetir los errores de 2021 y 2022: actuar demasiado lento cuando la inflación estaba en aumento. Pero añadió que el banco central tampoco debería ajustar en exceso y subir tipos demasiado rápido.

Estas declaraciones resumen con precisión el dilema actual de política de la Reserva Federal.

El escenario de subidas de tipos: si el precio del petróleo se mantiene por encima de 85 USD/barril, el enfriamiento del CPI de junio se demostrará como transitorio. Teniendo en cuenta que el PCE subyacente ya está en niveles altos del 3,4%, un segundo shock de precios de la energía podría empujar la inflación general de vuelta por encima del 4%. En este escenario, una subida de tipos en julio no es imposible: la probabilidad del 46,5% de subidas mostrada por CME FedWatch indica que el mercado está fijando precios en serio para esa posibilidad.

El escenario de mantener tipos: en el escenario base, la inflación general y la subyacente continúan encaminadas a un enfriamiento gradual. Shenwan Hongyuan sostiene que, considerando de manera integral el panorama de enfriamiento de la inflación general y la subyacente, la Reserva Federal podría mantener la “paciencia” sin subir tipos y la estrategia de no hacer cambios podría sostenerse hasta la primera mitad de 2027. East China Research también indica que el mercado laboral de EE. UU. está en equilibrio bajo una caída tanto de la oferta como de la demanda: en el escenario base, la probabilidad de que la Reserva Federal se mantenga sin cambios durante el año sigue siendo elevada. Morgan Asset Management también prevé que la Reserva Federal mantendrá los tipos sin cambios en 2026 y hará una bajada recién en la segunda mitad de 2027.

La tercera vía: “gestión de expectativas de subidas” entre subidas y pausa. También hay análisis que sugieren que los próximos 2 o 3 meses podrían ser una ventana con mayor riesgo de subidas de tipos dentro del año: si el petróleo rebota rápidamente y las presiones inflacionarias siguen transmitiéndose hacia los precios de consumo, no se descarta que la Reserva Federal elija subir tipos. Sin embargo, dado que en una etapa anterior, con mayor presión del petróleo, la Reserva Federal no decidió subir tipos, la probabilidad de una subida real dentro del año sigue siendo baja. Es más probable que la Reserva Federal adopte una estrategia de mantener los tipos sin cambios, pero guiando las expectativas del mercado mediante comentarios más hawkish, dejando flexibilidad para la política posterior.

La lógica dual de fijación de precios en los rendimientos del Tesoro

Los rendimientos de los bonos del Tesoro se están fijando simultáneamente por dos fuerzas: las expectativas de laxitud derivadas del enfriamiento del IPC de junio y el riesgo de que la inflación resurja por la subida del petróleo. Después de la publicación de los datos, la caída temporal de los rendimientos del Tesoro se vio rápidamente cubierta por una prima por riesgo geopolítico.

A corto plazo, si el petróleo continúa al alza, la curva de rendimientos de los bonos del Tesoro podría volverse más “bear steep”: los rendimientos del tramo largo subirían por el aumento de las expectativas de inflación, mientras que los rendimientos del tramo corto se mantendrían elevados debido al calentamiento de las expectativas de subidas de tipos. A mediano y largo plazo, si la Reserva Federal elige mantener tipos y la inflación se mantiene alta porque los precios de la energía permanecen elevados, los rendimientos reales podrían caer pasivamente. Esto respalda activos sin rendimiento como el oro, pero para los tenedores de bonos del Tesoro implica una erosión continua del poder adquisitivo real.

El análisis de escenarios de Goldman Sachs ofrece dos referencias extremas: si la recuperación de las exportaciones en la región del Golfo sigue estancada, el Brent podría superar los 110 USD en el cuarto trimestre; si la tensión se alivia y la recuperación de la producción es más rápida que lo esperado, el petróleo podría caer al rango de 60 USD a finales de año. Estos dos escenarios corresponden a rutas de política de la Reserva Federal totalmente distintas: el primero apunta a subidas de tipos incluso con una mayor restricción; el segundo abre espacio para bajadas de tipos en 2027.

Lo que el mercado está fijando actualmente es algún estado intermedio entre ambos escenarios extremos: petróleo en un rango de alta volatilidad a niveles elevados, la pendiente del enfriamiento de la inflación se reduce y la Reserva Federal mantiene la paciencia, pero conservando la opción de subir tipos. Los datos del IPC de junio prueban que cuando cae el precio de la energía, la inflación puede enfriarse con rapidez. Pero el escalamiento del conflicto EE. UU.-Irán también prueba lo contrario: cuando se amenaza la oferta de energía, ese enfriamiento puede revertirse aún más rápido.

Para la Reserva Federal, el CPI de junio es un informe tranquilizador, pero el riesgo geopolítico está transformando esa tranquilidad rápidamente en una nueva ansiedad. La decisión de tipos del 29 de julio será la primera ventana para observar cómo esa ansiedad se convierte en acción de política.

FAQ

Q1: ¿Por qué los datos del CPI de EE. UU. de junio estuvieron muy por debajo de las expectativas del mercado?

Principalmente por la caída de los precios de la energía. En junio, los precios de la energía cayeron un 5,7% mes a mes; solo esta partida restó 0,43 puntos porcentuales al CPI mes a mes, explicando básicamente toda la caída de ese mes en el CPI. Los precios de los bienes subyacentes cayeron durante dos meses consecutivos y la tasa de aumento mes a mes de los servicios subyacentes bajó de 0,3% a 0%.

Q2: ¿Qué impacto tiene el bloqueo del Estrecho de Ormuz en el suministro global de petróleo?

El Estrecho de Ormuz transporta aproximadamente el 20% del volumen global de transporte marítimo de petróleo. Actualmente, el suministro diario medio de petróleo en la región del Golfo ya ha bajado de 24 millones de barriles antes del conflicto a 16 millones de barriles. El 13 de julio solo 6 barcos atravesaron el estrecho, una caída drástica frente al nivel de más de 100 barcos al día en promedio antes de que comenzara el conflicto.

Q3: ¿Cómo afecta la subida del precio del petróleo al indicador de inflación del PCE que más observa la Reserva Federal?

El precio del petróleo se transmite al PCE por tres vías: afecta directamente la partida del PCE energético; impulsa indirectamente el precio de los bienes básicos a través de costes de transporte y efectos de comparación; y el aumento del coste energético aprieta los márgenes de las empresas y, por tanto, se transmite a los precios de los servicios. En mayo, el PCE subyacente ya subió al 3,4%; un rebote del petróleo dificultará aún más que el PCE caiga.

Q4: ¿Cuál es la probabilidad actual de que la Reserva Federal suba tipos en julio?

Al 16 de julio, la herramienta CME FedWatch muestra que la probabilidad de una subida de 25 puntos básicos en julio es del 10,2%, y la probabilidad de mantener los tipos sin cambios es del 89,8%.

Q5: Si el precio del petróleo se mantiene alto de forma sostenida, ¿podría la Reserva Federal volver a bajar tipos en 2026?

La mayoría de las instituciones considera que la posibilidad de una bajada de tipos en 2026 es baja. Morgan Asset Management estima que la Reserva Federal mantendrá los tipos sin cambios en 2026 y realizará una bajada una sola vez en la segunda mitad de 2027. Shenwan Hongyuan considera que la estrategia de no hacer cambios podría mantenerse hasta la primera mitad de 2027. Si el petróleo sigue alto, la ventana para una bajada de tipos se pospondrá aún más.