北京时间 2026 年 7 月 1 日,Credo Technology Group Holding(NASDAQ: CRDO)股价大幅上涨 10,69%,收盘报 271,95 美元。盘中股价从 244,06 美元的低点拉升至 275,43 美元的高点,振幅达 12,77%。成交量达到 8,07 million d'actions,总市值攀升至 50,71 milliards de dollars.

La progression de CRDO n'est pas un événement isolé. En juin 2026, les valeurs liées à l'optique et aux interconnexions haut débit sont revenues au centre de l'attention du marché. Elon Musk a acquis, via une entité qu'il contrôle, la start-up de communication optique Mesh Optical Technologies, et la FTC a approuvé l'opération antitrust. Jensen Huang, PDG de NVIDIA, a clairement déclaré au Computex 2026 que la connectivité était devenue un « incontournable » pour les infrastructures d'IA. Matt Murphy, PDG de Marvell, a été plus direct : le véritable goulot d'étranglement des infrastructures d'IA n'est plus la puissance de calcul ou la mémoire, mais la connectivité.

Les signaux du marché et les jugements de l'industrie pointent dans la même direction : la compétition dans les datacenters IA passe de la « course aux armements en puissance de calcul » à la « course à l'efficacité réseau ».

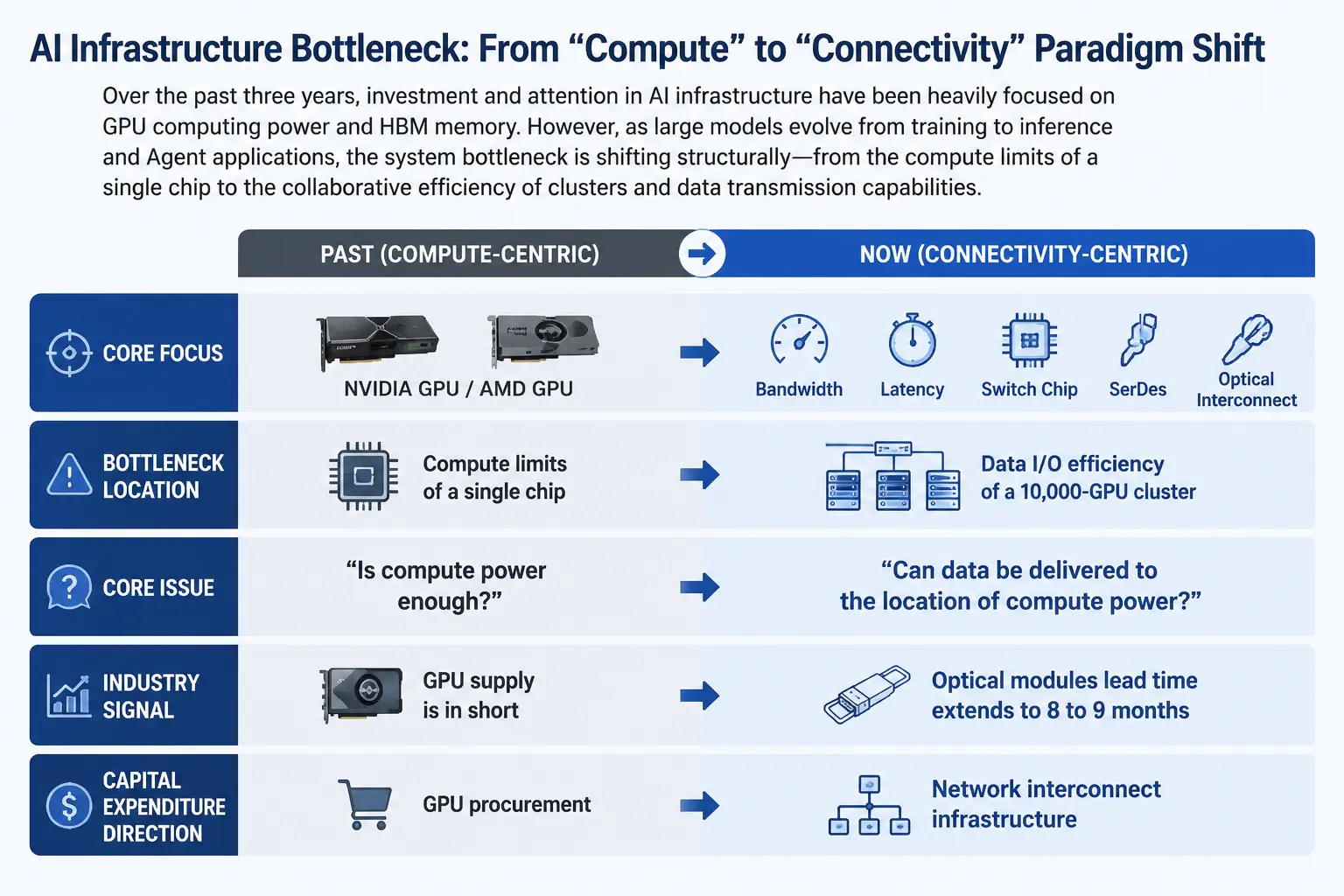

De la puissance de calcul à la connectivité : le changement de paradigme du goulot d'étranglement des infrastructures IA

Au cours des trois dernières années, les récits d'investissement dans les infrastructures IA mondiales étaient très concentrés : l'achat de GPU et l'empilement de mémoire HBM formaient le consensus « la puissance de calcul, c'est la douve ». La pénurie de GPU chez NVIDIA, la poursuite d'AMD, la course aux dépenses d'investissement des grands cloud providers constituaient la ligne absolue d'attention du marché.

Mais ce récit subit un changement structurel. Alors que les grands modèles passent de l'entraînement à l'inférence et aux applications d'agents, la nature des workloads IA change fondamentalement. La phase d'entraînement est intensive en calcul mais avec des schémas de communication relativement réguliers ; la phase d'inférence et d'agents implique des échanges de données en temps réel entre un grand nombre de nœuds de calcul distribués. Le flux de données explose, et les exigences en bande passante et latence dépassent largement ce que l'augmentation de la puissance de calcul ponctuelle peut couvrir.

Le goulot d'étranglement du système passe de la limite de puissance de calcul d'un seul GPU à l'efficacité de coordination des clusters de dizaines de milliers, voire de millions de cartes. Un rapport de test sectoriel de H3C montre que dans les clusters de 10 000 cartes, le goulot d'étranglement des I/O de données entraîne un temps d'attente des GPU pouvant atteindre plus de 40% — cela signifie que près de la moitié du temps, les puces de calcul coûteuses attendent que les données soient déplacées.

Ce n'est pas un manque de puissance de calcul, mais le fait que les données n'arrivent pas là où se trouve la puissance de calcul. En juin 2026, Google n'a pas pu fournir à Meta toute la capacité de calcul requise pour son modèle d'IA « Gemini ». Plusieurs médias ont rapporté que la pénurie d'infrastructures IA est passée de la théorie à une contrainte réelle, même la plus grande entreprise technologique au monde ne pouvant pas obtenir indéfiniment les ressources de calcul nécessaires. La signification de cet événement pour le marché est la suivante : lorsque même un acteur majeur comme Google est confronté à des contraintes d'offre, le problème du goulot d'étranglement est passé de « va-t-il se produire ? » à « à quel point est-il grave ? »

Chemin de déplacement du goulot d'étranglement des infrastructures IA

Le goulot d'étranglement physique de la chaîne d'approvisionnement : délais de livraison des modules optiques allongés à 8-9 mois

Si le changement de récit du marché est une évolution cognitive, les données de la chaîne d'approvisionnement en fournissent une validation plus solide.

Selon les informations de la chaîne d'approvisionnement, la pénurie de composants clés pour la construction des datacenters IA s'aggrave actuellement. Les délais de livraison des CPU serveur d'Intel sont passés d'environ 12 semaines à environ 26 semaines, et ceux des CPU AMD atteignent 16 semaines. Mais le goulot d'étranglement le plus sévère n'est pas le CPU, mais les modules optiques haut débit liés à l'architecture InfiniBand — les délais se sont allongés à 8-9 mois, dépassant même ceux des CPU.

La cause profonde de la pénurie de modules optiques est la pénurie de puces de communication optique en amont. Les puces de communication optique et les composants laser liés au phosphure d'indium (InP) sont confrontés à des barrières technologiques élevées et à des difficultés d'expansion de capacité. Certaines analyses de la chaîne d'approvisionnement estiment que, l'offre étant bien inférieure à la demande, cette situation de pénurie pourrait se poursuivre pendant plusieurs années.

Ce goulot d'étranglement de la chaîne d'approvisionnement révèle un fait clé : la vitesse d'expansion des datacenters IA est limitée par la capacité d'approvisionnement en composants d'interconnexion réseau. Même si l'offre de GPU est suffisante, si les modules optiques et les composants d'interconnexion haut débit ne sont pas en place, le datacenter ne peut pas être mis en production comme prévu.

La pile technologique de l'interconnexion haut débit : SerDes, switch chips et interconnexion optique

Pour comprendre pourquoi l'« interconnexion réseau » devient un goulot d'étranglement, il faut comprendre le chemin de flux de données à l'intérieur d'un datacenter IA.

La communication dans un cluster IA peut être divisée en plusieurs niveaux : interconnexion intra-baie (scale-up) entre puces, interconnexion inter-baies (scale-across) via des switches, et transmission longue distance inter-datacenters (scale-out). Chaque niveau implique des technologies et composants différents.

SerDes (Serializer/Deserializer) est l'élément technologique le plus basique et fondamental. Sa fonction est de convertir les données parallèles en données série pour une transmission haut débit, puis de les reconstituer côté récepteur. Alors que les besoins en bande passante des datacenters augmentent, le débit requis des SerDes passe de 56G à 112G, voire 224G. Le marché mondial des SerDes devrait passer de 1,2 milliard de dollars en 2025 à 1,33 milliard de dollars en 2026, avec un taux de croissance annuel composé d'environ 10,8%. Bien que de taille absolue modeste, les SerDes sont la couche de base de presque toutes les solutions d'interconnexion haut débit — sans SerDes, il n'y a pas de communication de données à haut débit sous quelque forme que ce soit.

Les switch chips (puces de commutation) sont au cœur de la topologie réseau. Crehan Research prévoit que les ventes totales de switches Ethernet dépasseront 250 milliards de dollars au cours des cinq prochaines années, principalement tirées par la croissance de la demande de bande passante des datacenters IA. Plus notablement, Crehan prévoit que la bande passante des datacenters sera multipliée par 15 au cours des cinq prochaines années. Une croissance de cette ampleur signifie que les infrastructures réseau existantes seront confrontées à une pression sans précédent.

L'interconnexion optique est considérée comme la solution ultime pour dépasser les limites physiques du cuivre. Les lois de la physique imposent un « mur de cuivre » : doubler la bande passante divise par deux la distance de transmission efficace du cuivre. Lors de l'évolution vers des débits de 1,6T et plus, l'espace de survie du cuivre à l'intérieur des baies est extrêmement réduit, et l'interconnexion optique pénètre du réseau fédérateur vers l'intérieur des baies. Jensen Huang de NVIDIA le dit ainsi : utiliser le cuivre aussi longtemps que possible, et utiliser la lumière là où c'est nécessaire.

2026 est considérée par l'industrie comme le point de bascule où l'interconnexion optique dans les datacenters IA passe de l'introduction à la production de masse. La véritable augmentation de volume ne se situera pas au niveau des switches CPO de Scale Out, mais dans le domaine du scale-up des GPU. Cela signifie que l'interconnexion optique passe des connexions entre datacenters à la communication directe à l'intérieur des baies serveurs, entre GPU.

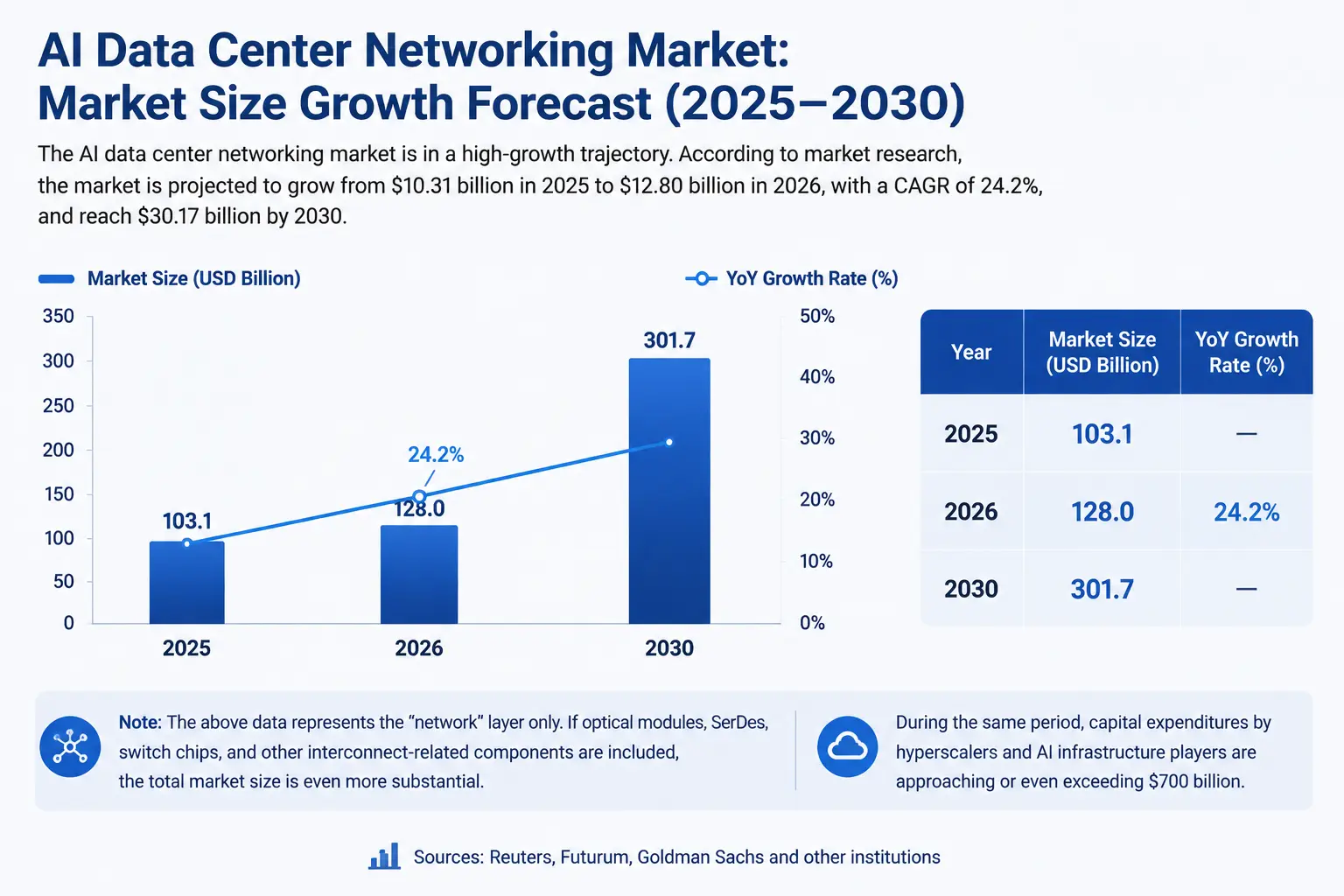

Quantification de l'espace de marché : une piste en voie de formation de plusieurs centaines de milliards

L'espace de marché de l'interconnexion réseau des datacenters IA se concrétise rapidement.

Selon les données des instituts d'études de marché, le marché des réseaux de datacenters IA devrait passer de 10,31 milliards de dollars en 2025 à 12,8 milliards de dollars en 2026, avec un taux de croissance annuel composé de 24,2%. D'ici 2030, ce marché devrait atteindre 30,17 milliards de dollars.

Ce n'est qu'une statistique au niveau « réseau ». Si l'on inclut tous les composants liés à l'interconnexion (modules optiques, SerDes, switch chips, etc.), la taille totale du marché serait encore plus importante.

Au niveau des dépenses d'investissement, selon les estimations de Reuters, Futurum et Goldman Sachs, d'ici 2026, les dépenses d'investissement des grands cloud providers et liées aux infrastructures IA approchent ou dépassent 700 milliards de dollars. Dans cette ampleur de dépenses, l'interconnexion réseau devient un poste de coût clé après le GPU.

Les données financières de CRDO fournissent une validation au niveau micro. Au quatrième trimestre de l'exercice 2026, Credo a enregistré un chiffre d'affaires de 437 millions de dollars, en hausse de 157% par rapport à l'année précédente et de 7,4% par rapport au trimestre précédent. Le chiffre d'affaires annuel a dépassé 1,3 milliard de dollars, plus que triplé par rapport à l'année précédente ; le bénéfice net non-GAAP a plus que quintuplé, atteignant 662 millions de dollars. La société prévoit un chiffre d'affaires de 465 à 475 millions de dollars pour le premier trimestre de l'exercice 2027.

Ces données pointent vers une conclusion commune : l'interconnexion haut débit n'est pas un « concept », mais un marché incrémental en cours de validation par des capitaux réels.

Graphique de croissance du marché de l'interconnexion réseau des datacenters IA

Paysage concurrentiel : qui se positionne sur l'« autoroute des données »

Les acteurs de la piste de l'interconnexion haut débit se multiplient rapidement, et le paysage concurrentiel devient de plus en plus clair.

Credo Technology (CRDO) se concentre sur les solutions de connectivité haut débit, couvrant les SerDes, les câbles actifs (AEC) et les DSP optiques, répondant directement aux besoins d'interconnexion haut débit des datacenters IA. BNP Paribas lui a fixé un objectif de cours de 275 dollars. Le 1er juillet, l'action CRDO a bondi de 10,69% à 271,95 dollars, très proche de cet objectif.

Marvell a vu son PDG lui-même affirmer au Computex 2026 que « la connectivité est le goulot d'étranglement », et ses DSP de communication optique et ses gammes de produits d'interconnexion bénéficient de cette tendance.

Broadcom, en tant que fournisseur clé de switch chips et de SerDes, occupe une position importante dans le domaine des réseaux de datacenters IA.

Les fabricants de modules optiques et de communications optiques, dont Coherent, Lumentum, Zhongji Innolight (Zhongji Xuchuang), profitent directement de l'explosion de la demande d'interconnexion optique.

Les développements internes des cloud providers sont une autre piste à ne pas négliger. Google, AWS, Microsoft et d'autres grands cloud providers développent leurs propres puces réseau et solutions d'interconnexion pour réduire leur dépendance aux fournisseurs tiers et optimiser les performances des clusters.

Il est intéressant de noter qu'Elon Musk est entré dans le domaine des communications optiques via l'acquisition de Mesh Optical Technologies. Le produit phare de Mesh, l'Alpha C1, prend en charge les débits de 1,6T et 800G avec une consommation électrique d'un tiers de celle des modules similaires. La signification de cette acquisition : même des entreprises comme SpaceX et xAI, dont l'étiquette centrale est la « puissance de calcul », commencent à considérer la « connectivité » comme un actif stratégique à maîtriser de manière autonome.

Risques et contraintes : problèmes structurels derrière la prospérité

La logique de croissance de la piste de l'interconnexion haut débit est claire, mais elle n'est pas exempte de contraintes.

Le risque de concentration de la chaîne d'approvisionnement est le premier problème. Les matières premières clés des modules optiques, les puces et composants laser liés au phosphure d'indium (InP), sont confrontées à des pénuries d'approvisionnement, avec des barrières technologiques élevées et des cycles d'expansion de capacité longs. Ce goulot d'étranglement en amont pourrait à son tour limiter l'expansion de la capacité des composants d'interconnexion eux-mêmes, créant un « goulot d'étranglement du goulot d'étranglement ».

L'incertitude des chemins technologiques est également à ne pas négliger. Interconnexion optique vs cuivre, modules optiques enfichables vs CPO (co-packaged optics), normes de protocole d'interconnexion de différents fabricants — les jeux de ces chemins technologiques sont toujours en cours. Alors que l'industrie évolue vers des débits de 1,6T et plus, des technologies comme le CPO sont considérées comme clés pour briser les goulots d'étranglement de densité et de consommation, mais leur capacité de production de masse et leur structure de coûts ne sont pas encore totalement validées.

Le décalage entre valorisation et attentes est déjà apparent sur certains titres. Au cours de clôture du 1er juillet de 271,95 dollars, le ratio PER statique de CRDO est d'environ 108,39, le marché ayant déjà intégré une croissance future généreuse, voire agressive. Tout résultat financier inférieur aux attentes ou ralentissement de la croissance du secteur pourrait entraîner une revalorisation.

Les facteurs géopolitiques constituent également un risque potentiel. La chaîne industrielle des communications optiques implique la fabrication de puces haut de gamme, l'assemblage avancé, etc. Les tensions géopolitiques pourraient affecter la stabilité de la chaîne d'approvisionnement et la structure des coûts.

Résumé

La compétition dans les datacenters IA entre dans une nouvelle phase. Au cours des deux dernières années, l'attention du marché s'est concentrée sur « qui a le plus de GPU » ; au cours des deux prochaines années, le marché pourrait être davantage préoccupé par « qui peut faire travailler ses GPU le plus efficacement ».

Quand les GPU d'un cluster de 10 000 cartes passent 40% de leur temps à attendre les données, quand les délais de livraison des modules optiques s'allongent à 9 mois, quand même la plus grande entreprise technologique au monde ne peut pas obtenir suffisamment de capacité de calcul — ces signaux pointent vers une tendance industrielle claire : le goulot d'étranglement des infrastructures IA passe de la « production de puissance de calcul » à la « connexion de puissance de calcul ».

L'interconnexion haut débit, la bande passante, la latence, les SerDes, les modules optiques — ces domaines autrefois considérés comme des « infrastructures des infrastructures » passent de l'ombre à la lumière. CRDO, avec une hausse de 10,69% le 1er juillet et un nouveau plus haut intraday de 275,43 dollars, a envoyé un signal clair au marché : le capital est en train de réévaluer la valeur de l'interconnexion.

Pour les investisseurs, comprendre le chemin de déplacement du goulot d'étranglement de la chaîne industrielle de l'IA pourrait avoir une valeur prospective plus grande que de simplement suivre les expéditions de GPU. La puissance de calcul est le moteur de l'IA, mais la connectivité en est le système vasculaire — sans vaisseaux, même le moteur le plus puissant ne peut pas entraîner tout le système.

FAQ

Q1 : Quels sont les principaux facteurs à l'origine du goulot d'étranglement de l'interconnexion dans les datacenters IA ?

Le passage des grands modèles de l'entraînement à l'inférence et aux applications d'agents entraîne une explosion des flux de données, avec des exigences de bande passante et de latence qui dépassent largement ce que l'augmentation de la puissance de calcul ponctuelle peut couvrir. Le goulot d'étranglement du système passe de la puissance de calcul d'un seul GPU à l'efficacité de coordination des clusters de dizaines de milliers, voire de millions de cartes — il s'agit essentiellement d'un problème de connexion réseau.

Q2 : Quel est le rôle des SerDes dans l'interconnexion des datacenters IA ?

Les SerDes (sérialiseurs/désérialiseurs) sont la technologie de base de la transmission de données à haut débit, chargée de convertir les données parallèles en données série pour une transmission haut débit, puis de les reconstituer côté récepteur. Ils sont le fondement de toutes les solutions d'interconnexion haut débit, et leur importance ne cesse de croître à mesure que les besoins en bande passante des datacenters évoluent vers 112G, voire 224G.

Q3 : Pourquoi les modules optiques sont-ils devenus le principal goulot d'étranglement de l'expansion des datacenters IA ?

Les délais de livraison des modules optiques liés à l'architecture InfiniBand se sont allongés à 8-9 mois, dépassant les 6-9 mois des CPU. La raison principale est que les puces de communication optique et les composants laser en phosphure d'indium (InP) en amont sont confrontés à des barrières technologiques élevées et à des difficultés d'expansion de capacité, et la pénurie devrait durer plusieurs années.

Q4 : Quelle est la taille du marché de l'interconnexion réseau des datacenters IA ?

Le marché des réseaux de datacenters IA devrait passer de 10,31 milliards de dollars en 2025 à 12,8 milliards de dollars en 2026 (TCAC de 24,2%), et devrait atteindre 30,17 milliards de dollars d'ici 2030. D'ici 2026, les dépenses d'investissement des grands cloud providers et liées aux infrastructures IA approchent ou dépassent 700 milliards de dollars.

Q5 : Quels sont les risques à surveiller lors d'un investissement dans la piste de l'interconnexion haut débit ?

Il faut surveiller le risque de concentration de la chaîne d'approvisionnement (pénurie de matières premières comme le phosphure d'indium), l'incertitude des chemins technologiques (interconnexion optique vs cuivre, calendrier de production de masse du CPO), le fait que la valorisation de certains titres soit déjà généreuse, voire agressive (le PER statique de CRDO est d'environ 108 fois), et l'impact potentiel de la géopolitique sur la chaîne d'approvisionnement des puces de communication optique haut de gamme.