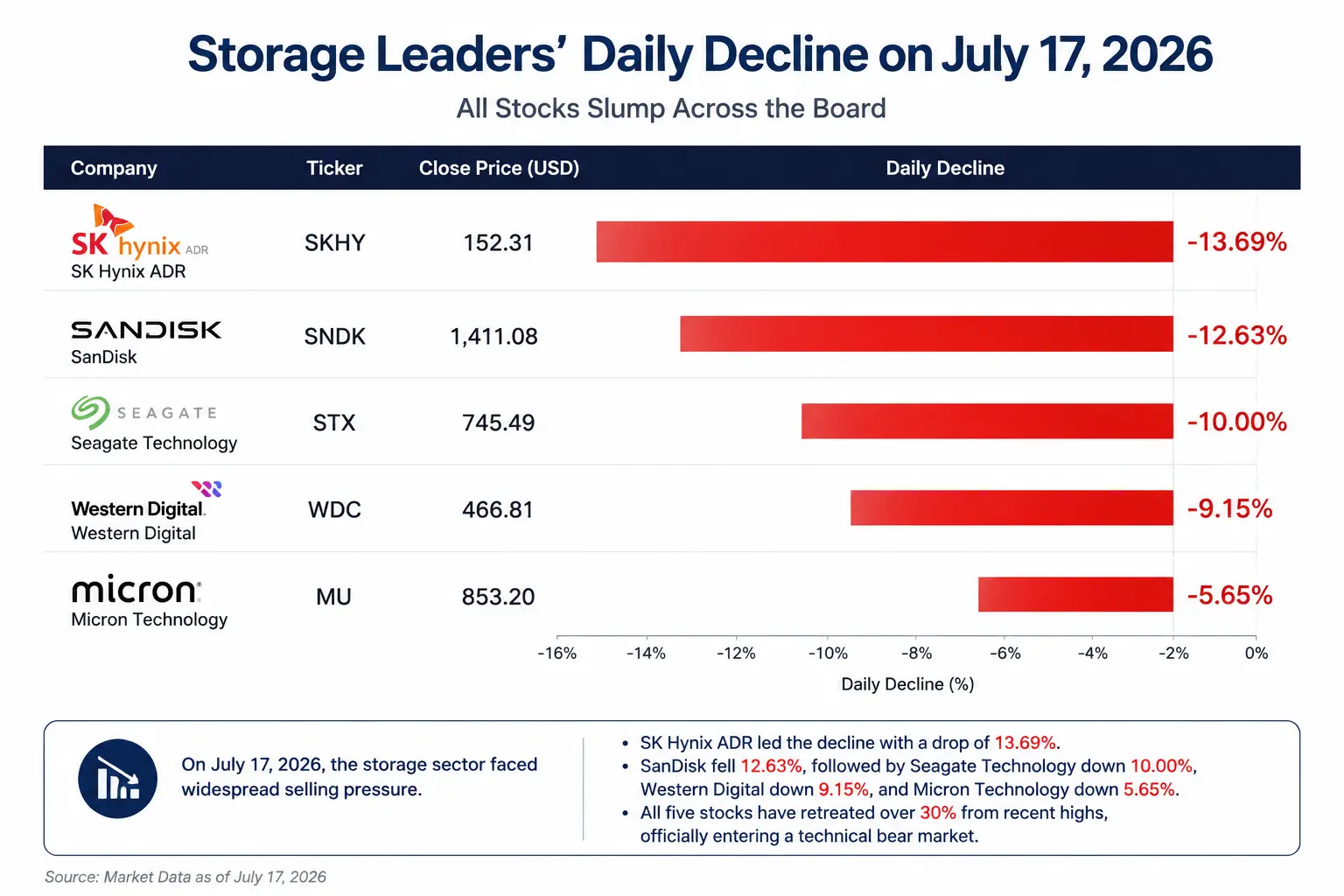

Les quatre poids lourds de la mémoire ont tous reculé de plus de 30% par rapport à leurs récents sommets et sont passés, chacun, en marché baissier technique. Dans le même temps, les trois grands indices de Wall Street ont tous terminé en baisse — Dow Jones : -0,2% à 52 552,97 points ; Nasdaq : -1,47% à 25 881,95 points ; S&P 500 : -0,51% à 7 533,76 points. En revanche, Apple a bondi de 4,01%、Alphabet de 3,60%、Meta de 3,07%、Amazon de 3,02%、Microsoft de 2,78% — les cinq géants de la tech ont tous terminé dans le vert. Le marché affiche une rare divergence : « les logiciels/tech soutiennent les cours, tandis que le matériel et les semi-conducteurs s’effondrent ».

Ce n’est pas un simple mouvement de rotation sectorielle. Derrière la baisse de 10% de Seagate Technology sur la séance, se trouve une profonde reconfiguration de la logique d’investissement autour des infrastructures IA : les capitaux se déplacent d’un récit de « croissance infinie des infrastructures IA » vers une réévaluation de la durabilité des dépenses en capital liées à l’IA et de la répartition de la valeur dans les différentes étapes de la chaîne industrielle.

Comparaison des plus fortes baisses sur une séance des poids lourds de la mémoire le 17 juillet

Resserrement de la réglementation des ETF à effet de levier en Corée : la mèche qui a déclenché la vente

Cette vague de ventes a d’abord commencé sur les marchés asiatiques. Le 16 juillet, la Commission des services financiers (FSC) coréenne a annoncé officiellement un resserrement des mesures de régulation concernant les ETF à effet de levier sur une seule action : le seuil de garantie minimale pour les investisseurs particuliers a été relevé de 10 millions de won coréen à 30 millions de won coréen ; la marge ne peut être utilisée que sous forme de cash ; un trading à effet de levier sur une seule action est limité à au maximum l’achat de 20 actions par transaction ; et la sortie de nouveaux produits à effet de levier sur une seule action est suspendue.

Ce durcissement a visé avec précision la catégorie la plus active de capitaux à effet de levier dans le trading des actions mémoire. Au cours de l’année écoulée, dopées par la demande des serveurs IA et des puces HBM, Micron et SK Hynix, entre autres, sont devenues les cibles prioritaires des investisseurs particuliers coréens et des capitaux des ETF à effet de levier. Comme les ETF à effet de levier doivent ajuster leurs positions quotidiennement afin de maintenir un multiplicateur fixe, lorsque les actions sous-jacentes baissent, ils sont souvent contraints de vendre davantage, créant une boucle de rétroaction « baisse du cours — réduction des positions du produit — aggravation de la baisse ».

L’analyste de JPMorgan Nikolaos Panigirtzoglou a déclaré : « Depuis son pic en juin, les actifs sous gestion (AUM) des ETF à effet de levier sur les puces mémoire ont diminué de 34%, tandis que l’ensemble des ETF sur actions à effet de levier n’a que reculé de 13% sur la même période. » La taille des actifs des ETF à effet de levier sur la mémoire représente une proportion d’environ trois fois celle des ETF ordinaires sur actions de ces sociétés, ce qui en fait un amplificateur important de la volatilité du secteur.

Cependant, le resserrement réglementaire coréen n’a été qu’un facteur direct ayant déclenché les ventes. La préoccupation plus profonde du marché tient au fait que — avant cette correction — le marché avait déjà largement anticipé un scénario optimiste pour les « quatre de la mémoire » : pénurie de HBM, hausse des prix des produits et croissance durable et à grande vitesse de la demande des serveurs IA. Dès lors que les investisseurs commencent à craindre le rythme de montée en capacité, les gains d’efficacité des équipements ou un ralentissement des dépenses en capital des acteurs du cloud, n’importe quel bruit sur les fondamentaux peut déclencher une correction brutale des valorisations.

La place de Seagate dans la chaîne de valeur : des infrastructures de données IA, pas le cœur du calcul IA

Pour comprendre pourquoi Seagate subit un choc aussi important lors de cette vague de ventes, il faut d’abord clarifier sa position réelle dans la chaîne de valeur de l’IA.

L’activité cœur de Seagate Technology repose sur les disques durs mécaniques (HDD). Sa logique de bénéfice liée à l’IA ne provient pas des puces de calcul nécessaires à l’entraînement de modèles d’IA, mais des besoins d’expansion des centres de données induits par l’explosion de la génération de données liées à l’IA. L’entraînement des modèles IA produit d’énormes volumes de données — des jeux de données d’entraînement aux checkpoints de modèle, des journaux d’inférence aux enregistrements d’interactions utilisateurs — qui doivent ensuite être stockés durablement.

Les résultats du troisième trimestre de l’exercice 2026 de Seagate montrent que l’entreprise a réalisé un chiffre d’affaires de 3,11 milliards de dollars, dont 2,5 milliards provenant de l’activité centres de données, en hausse de 55% sur un an, représentant 80% du chiffre d’affaires total. Le volume de livraisons de disques atteint 199 exaoctets (EB), soit +39% en glissement annuel, dont environ 90% sont destinés à des clients des centres de données. Les disques Nearline HDD représentent près de 90% du total des livraisons et sont devenus le moteur central du stockage à grande échelle pour l’IA.

En termes de transmission le long de la chaîne : croissance des besoins d’entraînement des modèles IA → hausse des achats de serveurs GPU → augmentation de la demande en mémoire vive HBM à grande vitesse → expansion des centres de données → libération de la demande de stockage entreprise → hausse des achats de HDD. Seagate se situe tout à la fin de cette chaîne.

C’est précisément le point clé. Lorsque le marché commence à réévaluer la priorité des dépenses en capital liées à l’IA, les investisseurs se posent naturellement la question suivante : si le budget IA subit des tensions, les fonds iront-ils d’abord vers les GPU et la HBM, ou vers les HDD ?

Demande des centres de données IA : affrontement entre logique de long terme et inquiétudes à court terme

Logique haussière : soutien structurel lié à une pénurie de stockage

La logique fondamentale qui soutient la croissance à long terme de Seagate ne s’est pas effondrée malgré la baisse brutale sur une seule séance.

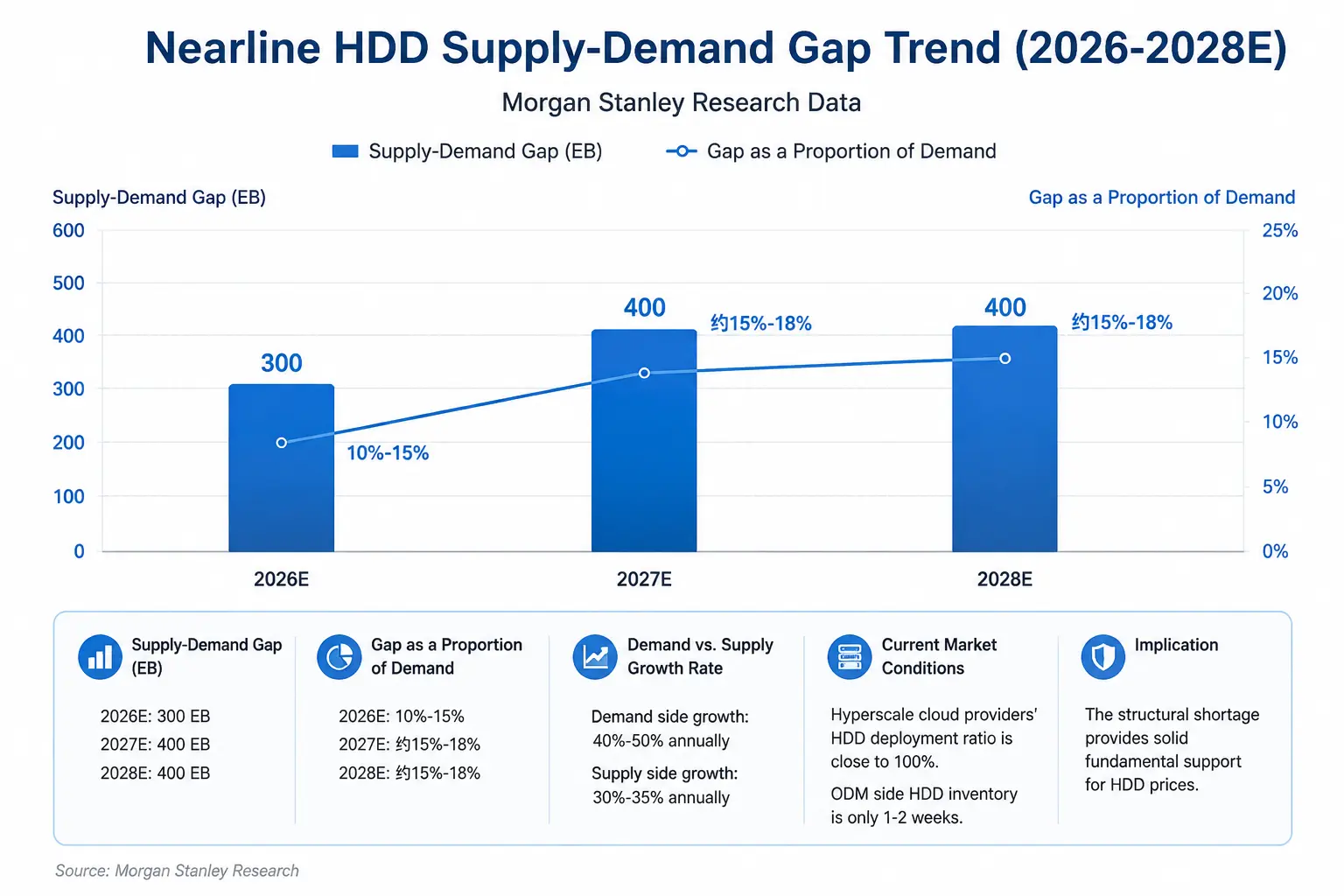

Du point de vue offre/demande, le secteur du stockage se trouve dans une rare phase de pénurie structurelle. Des recherches de Morgan Stanley montrent que la demande de HDD augmente actuellement de 40% à 50% par an, tandis que la croissance de l’offre ne s’établit qu’à 30% à 35%. En 2026, l’offre de Nearline HDD sera inférieure d’environ 300 EB (exaoctets) à la demande, soit un déficit de 10% à 15%. En 2027 et 2028, l’écart devrait encore s’élargir à environ 400 EB chacun. Les analystes indiquent : « Le cycle des disques durs s’allonge : la pénurie devrait au moins durer jusqu’en 2028 — et cela indique également que les prix des disques durs se renforcent de manière nette et significative. »

Côté demande, les dépenses en capital des prestataires de services cloud continuent de s’étendre. Morgan Stanley estime que les cinq plus grands fournisseurs de cloud à grande échelle — Meta, Amazon, Alphabet, Microsoft et SpaceX — consacreront environ 1,2 billion de dollars à des centres de données IA en 2027, et que ce montant montera ensuite à environ 1,4 billion de dollars en 2028. Le 10 juillet, la banque Wells Fargo a relevé la recommandation de Seagate Technology de « détenir » à « surpondérer », avec un objectif de cours porté de 900 dollars à 1 100 dollars. Le 14 juillet, Citigroup a relevé l’objectif de cours à 1 240 dollars tout en maintenant une recommandation « acheter ». Le 16 juillet, JPMorgan a relevé son objectif de 920 dollars à 1 095 dollars. Le 1er juillet, Bank of America a relevé l’objectif de 1 000 dollars à 1 150 dollars.

Du point de vue capacitaire, la direction de Seagate a confirmé que les capacités Nearline sont verrouillées jusqu’en 2027. Certains analystes estiment même que la pénurie de HDD pourrait se prolonger jusqu’en 2028.

Tendance des écarts offre/demande de Nearline HDD (2026-2028E)

Logique baissière : remise en question de la durabilité des dépenses en capital liées à l’IA

Cependant, le marché débat activement d’un autre ensemble de questions.

D’abord : la pente de croissance des dépenses en capital liées à l’IA approche-t-elle d’un point d’inflexion ? JPMorgan prévoit que les dépenses en capital des cinq grands fournisseurs cloud (Google, Amazon, Meta, Microsoft et Oracle) atteindront 758,1 milliards de dollars en 2026, soit un doublement annuel, et qu’elles grimperont à 925,0 milliards de dollars en 2027 — mais le rythme de croissance devrait fortement ralentir à partir de 2027, pour tomber à 22%. Le marché commence à s’inquiéter : si la vitesse de monétisation de l’IA ne correspond pas aux attentes, les fournisseurs cloud réduiront-ils leurs dépenses en capital après 2027 ?

Deux : le risque cyclique inhérent au secteur du stockage. Le secteur du stockage connaît de longue date une boucle du type « cycle offre/demande — hausse des prix — extension des capacités — augmentation des stocks — baisse des prix ». Bien que les HDD soient actuellement en pénurie, si la croissance de la demande IA ralentit ou si l’extension des capacités s’accélère, les stocks des entreprises pourraient augmenter, les marges de hausse des prix du stockage se réduiraient, et les anticipations de profit seraient revues à la baisse.

Troisième : la pression sur la valorisation. Après un bond spectaculaire depuis 2026 à ce jour — le cours de Seagate ayant atteint jusqu’à environ +269% en cours d’année — toute incertitude sur les fondamentaux pourrait déclencher une correction de valorisation intense en très peu de temps. Les quatre poids lourds de la mémoire affichent tous plus de 30% de recul par rapport à leurs plus hauts récents : cela suffit à montrer que des anticipations de marché très élevées étaient déjà intégrées dans la hausse précédente.

Stratification de la valeur dans la chaîne de stockage IA : le cœur, et la périphérie

Dans la chaîne de valeur du stockage IA, les entreprises de différents maillons n’ont pas la même logique de bénéfices liés à l’IA ni les mêmes risques actuels.

SK Hynix a pour activité cœur la HBM (mémoire à bande passante élevée), indispensable aux puces d’IA GPU (notamment celles de NVIDIA), jouant un rôle direct dans le cœur du calcul IA. Sa logique de bénéfice liée à l’IA est la plus directe — la HBM est un élément incontournable pour empiler les capacités de calcul de l’entraînement IA. Mais les risques actuels y sont aussi très visibles : pression de corrections liées à des valorisations élevées, et menace permanente d’extension de capacités de concurrents comme Samsung.

Micron Technology couvre à la fois la DRAM et la HBM : elle bénéficie de la hausse de la demande en mémoire des serveurs IA, tout en étant soumise aux oscillations cycliques du marché traditionnel du stockage. Sa position dans la chaîne se situe entre le cœur et la périphérie.

Seagate Technology se concentre sur les HDD mécaniques, au niveau des infrastructures de stockage de données pour l’IA. Sa logique de bénéfice dépend de la demande en stockage générée par l’expansion des centres de données, mais elle correspond à un maillon « aval » de l’investissement IA, dont la priorité vient après les GPU, la HBM et les serveurs IA. Son risque central actuel est le suivant : en cas de ralentissement marginal des dépenses en capital IA, les HDD pourraient être l’un des postes d’achats les plus susceptibles d’être compressés en premier.

Western Digital couvre à la fois les HDD et la mémoire flash NAND. Sa structure d’activité se situe entre Seagate et les purs fabricants de NAND, et elle subit à la fois l’impact de la logique offre/demande des HDD et celui des cycles de prix de la NAND.

Les variables clés de l’évolution future de Seagate

D’abord : le calendrier réel d’exécution des dépenses en capital des fournisseurs cloud. Le principal désaccord actuel du marché ne concerne pas l’hypothèse selon laquelle les fournisseurs cloud augmenteront ou non leurs dépenses en capital en 2026, mais plutôt la question de savoir si le rythme de croissance en 2027 et au-delà ralentira plus que prévu. La performance de Seagate dépend fortement de la demande des centres de données : toute baisse des prévisions (guidance) sur les dépenses en capital des fournisseurs cloud pourrait provoquer un impact direct sur le cours.

Deux : la part des revenus liés à l’IA et l’évolution de la marge brute dans le prochain rapport trimestriel. La marge brute de Seagate au troisième trimestre de l’exercice 2026 a atteint 47%. Le marché suivra de près si cette marge brute peut être maintenue, et si la direction ajuste ses prévisions de demande pour 2027.

Troisième : la trajectoire des prix des HDD et l’évolution réelle de l’écart offre/demande. Morgan Stanley prévoit un déficit d’offre de HDD d’environ 300 EB en 2026, mais cette prévision repose sur l’hypothèse d’une croissance annuelle de la demande de 40% à 50% et d’une croissance annuelle de l’offre de 30% à 35%. Tout changement au-delà des attentes d’un côté ou de l’autre modifiera l’environnement de tarification des HDD.

Quatrième : la reconfiguration de l’ensemble des valorisations du secteur du stockage. Les quatre poids lourds de la mémoire ont tous reculé de plus de 30% par rapport à leurs sommets récents et sont entrés, tous, en marché baissier technique. Est-ce que cette baisse signifie que les actions de stockage passent de nouveau d’un cadre de « valorisation pilotée par le récit IA » à un cadre de « valorisation de valeurs cycliques » ? C’est ce que déterminera la logique d’ancrage de la valorisation de Seagate sur les prochains trimestres.

La chute brutale de 10% du cours de Seagate sur une seule séance n’est pas seulement une vente ponctuelle du marché : elle correspond à une réévaluation des valorisations après l’entrée des investissements dans les infrastructures IA dans une deuxième phase. À ce stade, les investisseurs réévaluent la répartition de la valeur entre GPU, HBM et équipements de stockage : qui se situe au cœur des priorités d’investissement IA, et qui risque d’être relégué en périphérie lorsque la « comptabilité économique » ne peut plus suivre. Pour Seagate, le maintien et l’élargissement de l’écart offre/demande des HDD apportent un solide soutien par les fondamentaux, mais le ralentissement potentiel du rythme des dépenses en capital IA et les caractéristiques cycliques inhérentes au secteur du stockage deviennent deux lames suspendues au-dessus de la valorisation. Le fait que l’ensemble des poids lourds du secteur de la mémoire soit entré en marché baissier technique montre que le marché exige de ces entreprises qu’elles prouvent — par des résultats continuellement supérieurs aux attentes — que la demande en stockage IA n’est pas juste un cycle temporaire de reconstitution des stocks, mais une véritable inflexion structurelle.

FAQ

Q1 : Quelle est la cause directe de la baisse de 10% du cours de Seagate Technology le 17 juillet ?

Les autorités financières sud-coréennes ont resserré la réglementation des ETF à effet de levier sur une seule action : le seuil de garantie minimale a été relevé de 10 millions de won coréen à 30 millions de won coréen, déclenchant une réduction passive des positions sur les produits à effet de levier liés aux actions mémoire. Combinée à l’inquiétude du marché quant à la durabilité des dépenses en capital liées à l’IA et aux fortes hausses accumulées en amont dans le secteur du stockage, la pression vendeuse s’est rapidement propagée du marché coréen vers Wall Street : Seagate Technology clôture en baisse de 10% à 745,49 dollars.

Q2 : Quelle est la différence entre Seagate Technology et les entreprises de puces IA ?

Seagate n’est pas une entreprise de puces IA, mais une entreprise d’infrastructures de stockage de données IA. Sa logique de bénéfice provient de la demande en HDD d’entreprise induite par l’expansion des centres de données : elle se situe au niveau du stockage dans la chaîne de valeur IA, avec une priorité derrière les GPU, la HBM et les serveurs IA. Lorsque le marché réévalue les priorités de l’investissement IA, les HDD sont souvent considérés comme l’étape la plus susceptible d’être comprimée.

Q3 : La demande des centres de données IA pour les HDD est-elle réellement en baisse ?

Les données actuelles ne soutiennent pas l’hypothèse d’une baisse de la demande. Morgan Stanley estime que l’écart d’offre de Nearline HDD atteindra environ 300 EB en 2026, puis s’élargira à 400 EB de 2027 à 2028. Le taux de croissance annuel de la demande est de 40% à 50%, très supérieur à celui de l’offre. Les dépenses en capital des fournisseurs cloud continuent de s’étendre : Morgan Stanley prévoit que les dépenses IA des cinq grands fournisseurs de cloud atteindront 1,2 billion de dollars en 2027.

Q4 : Quelles sont les dernières recommandations et cibles de cours des analystes pour Seagate Technology ?

Plusieurs banques d’investissement ont relevé leur objectif de cours avant la forte baisse : Citigroup l’a relevé à 1 240 dollars (achat), JPMorgan à 1 095 dollars (surpondérer), Wells Fargo à 1 100 dollars (surpondérer) et Bank of America à 1 150 dollars (achat). D’après S&P Global, les 25 analystes affichant un consensus recommandent « acheter fortement », avec un objectif moyen de 992,74 dollars.

Q5 : À quel stade se trouve actuellement le cycle offre/demande dans le secteur du stockage ?

Il se trouve actuellement dans une phase de pénurie structurelle. La demande de HDD progresse de 40% à 50% par an, tandis que l’offre n’augmente que de 30% à 35% : l’écart offre/demande continue de s’élargir. Les institutions du secteur anticipent que le cycle de hausse des prix pourrait se poursuivre jusqu’en 2027. Une étude de Morgan Stanley montre que la pénurie de disques durs devrait au moins durer jusqu’en 2028.