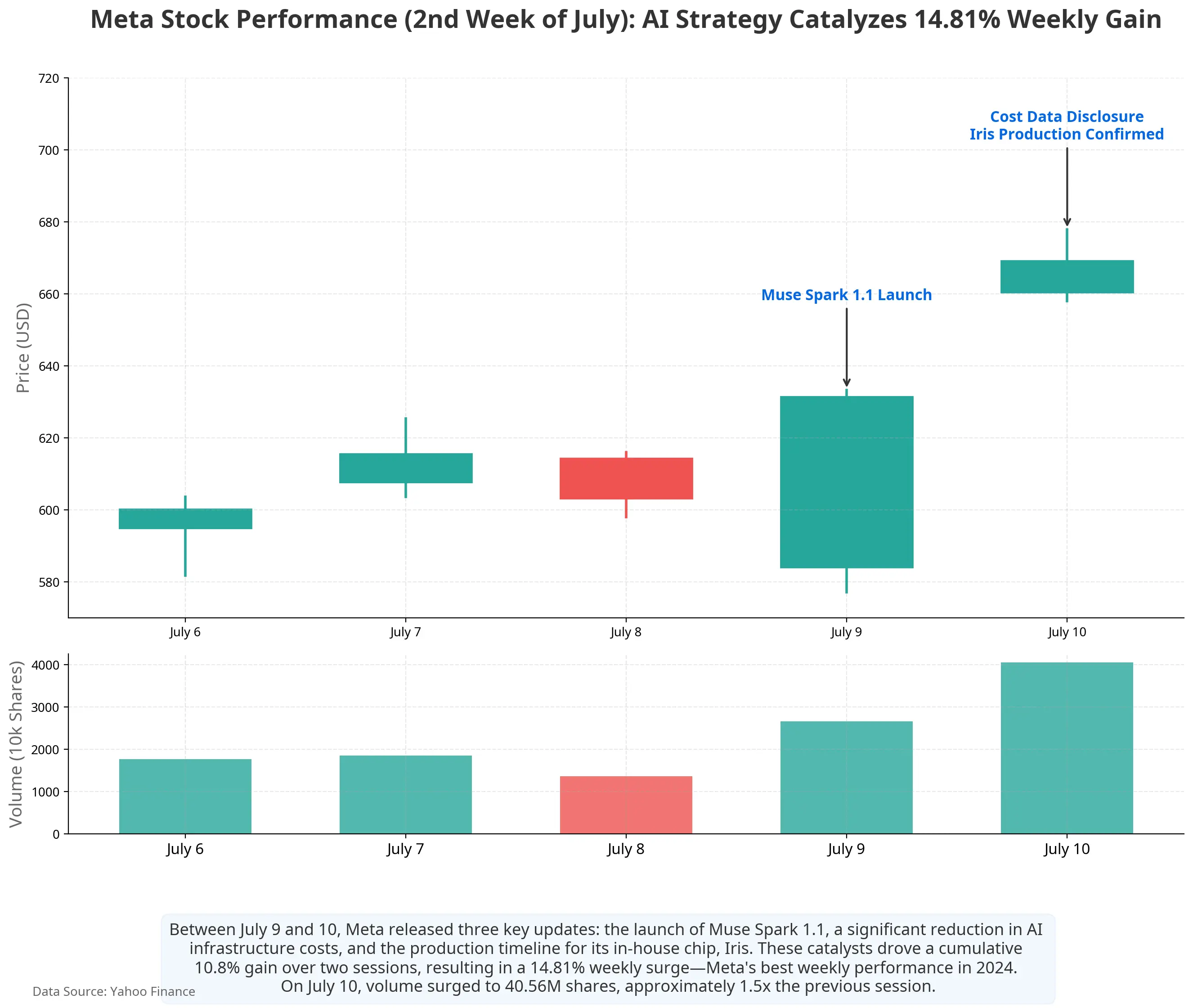

Latar belakang kenaikan kali ini terbilang unik. Tepat satu minggu sebelumnya—pada 1 Juli—sebuah kabar “Meta berencana menjual ke luar kapasitas AI yang berlebih” sempat memicu kekhawatiran luas di pasar soal “kelebihan kapasitas komputasi”, sehingga beberapa saham yang terkait infrastruktur AI mendapat tekanan. Namun dalam hitungan hari, narasi berbalik arah dengan cepat. Dari 9 Juli hingga 10 Juli, Meta secara intensif mengungkap tiga kemajuan strategi AI: meluncurkan model inferensi multimoda generasi baru Muse Spark 1.1 dan untuk pertama kalinya membuka paid API kepada pengembang; mengungkap biaya pembangunan unit infrastruktur AI turun secara signifikan; serta mengonfirmasi chip AI buatan sendiri Iris akan mulai produksi massal pada bulan September.

Serangkaian informasi ini mengarah pada satu pertanyaan inti: Meta secara bertahap mengubah infrastruktur AI yang sebelumnya dipandang sebagai “pusat biaya” menjadi unit bisnis yang dapat menghasilkan pendapatan. Dari tiga dimensi—faktor pendorong pergerakan saham, jalur komersialisasi AI, dan efisiensi belanja modal—pasar menilai ulang logika strategi AI Meta.

Grafik harga saham Meta baru-baru ini

Peluncuran Muse Spark 1.1: dari alat internal menjadi aset yang bisa dijual

Pada 9 Juli, laboratorium super pintar milik Meta secara resmi merilis Muse Spark 1.1. Ini adalah model inferensi multimoda yang dirancang khusus untuk tugas agen (agent). Dibanding generasi sebelumnya, kemampuan model ini meningkat secara nyata dalam pemanggilan alat, penggunaan komputer, pengembangan kode, dan pemahaman multimoda. Model mendukung panjang konteks 1 juta token, sehingga dapat terus menyimpan informasi kunci dalam alur kerja jangka panjang. Untuk kolaborasi antar-agen, Muse Spark 1.1 memakai arsitektur dengan agen utama yang mengumpulkan informasi, menyusun rencana, lalu memecah tugas menjadi beberapa agen turunan untuk dieksekusi secara paralel.

Yang sama pentingnya dengan model itu sendiri adalah perubahan cara peluncurannya. Ini adalah pertama kalinya Meta membuka akses model kepada pengembang melalui Meta Model API, dan saat ini masih berada pada tahap pratinjau publik. Yang lebih penting, Muse Spark 1.1 menghadirkan tingkatan berbayar untuk pengembang—ini merupakan kali pertama Meta menetapkan model bisnis berbayar untuk sebuah model AI. CEO Meta, Zuckerberg, menyatakan harga API model tersebut akan menjadi salah satu yang terendah di pasar, sekitar 25% dari harga model papan atas OpenAI dan Anthropic.

Perubahan ini penting karena: untuk pertama kalinya, model AI Meta punya jalur pendapatan langsung dari pihak eksternal. Sebelumnya, kemampuan AI Meta terutama melayani ekosistem internal seperti Facebook, Instagram, dan WhatsApp melalui rekomendasi iklan serta distribusi konten. Pasar selama ini sulit menjawab pertanyaan “bagaimana investasi AI bernilai puluhan miliar dolar itu menghasilkan imbal hasil”. Paid API Muse Spark 1.1 dan keterbukaan Meta Model API menyediakan potongan pertama—biaya pemanggilan model dan pendapatan layanan AI untuk perusahaan.

Komputasi dari biaya menjadi aset: rekonstruksi logika komersialisasi infrastruktur

Peluncuran Muse Spark 1.1 hanyalah sebagian dari narasi komersialisasi AI Meta. Perubahan logika yang lebih besar terjadi di level infrastruktur.

Dua tahun terakhir, kekhawatiran utama pasar terhadap strategi AI Meta terpusat pada satu angka: belanja modal. Pada 2025, belanja modal tahunan Meta sekitar 72,2 miliar dolar AS. Pada Januari 2026, perusahaan menetapkan panduan belanja modal tahunan sebesar 115 miliar hingga 135 miliar dolar AS; setelah laporan triwulan pertama pada April, kisaran itu dinaikkan lagi menjadi 125 miliar hingga 145 miliar dolar AS. Jika dihitung dari nilai tengah, kenaikan belanja modal pada 2026 secara year-on-year sekitar 88%. Pertanyaan yang terus diulang investor selalu sama: uang itu dibelanjakan, kapan bisa kembali jadi keuntungan?

Pada Juli 2026, kerangka jawaban pasar sedang berubah.

Pertama, optimasi biaya per unit yang besar. Analis Bank of America Justin Post dalam laporannya pada 10 Juli menyebutkan bahwa berdasarkan rencana penempatan Meta yang sudah diungkap untuk 2026 dan anggaran belanja modal 145 miliar dolar AS, biaya pembangunan per unit kemampuan komputasi AI Meta turun dari perkiraan sebelumnya 45 miliar dolar AS per GW menjadi sekitar 22 miliar dolar AS per GW. Meta berencana menambah 6,5 GW kemampuan komputasi pada 2026. Penurunan biaya setengahnya berarti investasi modal yang sama dapat mendukung skala komputasi dua kali lebih besar dari ekspektasi sebelumnya.

Kedua, visibilitas sisi pendapatan meningkat. Menurut Bloomberg, Meta tengah membentuk divisi bisnis infrastruktur cloud, sementara dinamai Metamate, dengan target menghasilkan sedikitnya 10 miliar hingga 15 miliar dolar AS pendapatan tahunan sebelum akhir 2027. Dalam risetnya pada 10 Juli, Deutsche Bank memperkirakan lebih lanjut bahwa jika dihitung pendapatan tahunan 10 miliar hingga 15 miliar dolar AS per GW, bisnis cloud pihak ketiga Meta pada 2027 dapat menyumbang pendapatan inkremental sekitar 14,6 miliar hingga 36 miliar dolar AS.

Logika ini strukturnya mirip dengan jalur pertumbuhan Amazon AWS—mengubah infrastruktur redundan yang dibangun secara internal untuk menopang bisnis inti menjadi layanan eksternal yang menghasilkan pendapatan. Namun keduanya punya perbedaan penting di titik awal: AWS lahir dari kelebihan kapasitas komputasi pada bisnis e-commerce Amazon, sedangkan pool komputasi Meta dibangun untuk mendukung bisnis iklan serta pelatihan model AI-nya. Skala pool ini jauh melampaui kebutuhan internal—komitmen investasi infrastruktur AI masa depan Meta hingga akhir kuartal pertama sudah mencapai 182,9 miliar dolar AS—sehingga penjualan kapasitas komputasi yang menganggur menjadi jalur yang realistis untuk menyerap biaya tetap.

Chip buatan sendiri Iris: penataan perangkat keras untuk menurunkan biaya jangka panjang

Dalam rantai logika untuk menurunkan biaya jangka panjang infrastruktur AI, chip buatan sendiri adalah bagian kunci berikutnya.

Menurut memo internal Meta yang ditelusuri Reuters, perusahaan berencana mulai produksi massal chip AI buatan sendiri pada September 2026 dengan kode Iris. Chip ini termasuk dalam rencana generasi keempat untuk akselerator pelatihan dan inferensi milik Meta, yang didesain sendiri oleh Meta, dibantu desain oleh Broadcom, dan diproduksi oleh TSMC. Pengujian chip hanya memakan waktu 6 minggu dan tidak menemukan masalah besar—ini merupakan tonggak penting untuk rencana chip buatan sendiri yang dimulai lebih dari 5 tahun dan sempat berjalan lambat.

Posisi Iris bukan sepenuhnya untuk menggantikan GPU Nvidia, melainkan sebagai pelengkap. Memo tersebut mengakui bahwa bagi perusahaan sebesar Meta, mengadopsi GPU terbaru “selalu menjadi tugas yang sulit dan memakan banyak waktu”. Nilai inti chip buatan sendiri adalah: mengurangi ketergantungan pada satu pemasok, mengoptimalkan struktur biaya pada tahap inferensi, serta meningkatkan efisiensi keseluruhan infrastruktur.

Dari sudut efisiensi belanja modal, produksi massal Iris membantu memperbaiki metrik inti “berapa banyak kemampuan komputasi yang dapat dihasilkan dari setiap 1 dolar yang diinvestasikan”. Jika biaya per unit chip buatan sendiri pada tugas inferensi lebih baik daripada GPU yang dibeli dari luar, maka belanja modal dengan skala yang sama dapat mendukung output komputasi yang lebih besar, sehingga meningkatkan ruang margin keuntungan untuk komersialisasi infrastruktur.

Respons pasar dan penetapan harga analis

Setelah rangkaian informasi ini dirilis, penetapan harga oleh analis Wall Street bergerak cepat.

Per 13 Juli, data analis yang dihimpun MarketBeat menunjukkan harga target rata-rata 12 bulan Meta sekitar 840,64 dolar AS, dengan harga target tertinggi 1.015 dolar AS. Bank of America mempertahankan rating beli dengan harga target 835 dolar AS; Deutsche Bank mempertahankan rating beli dengan harga target 810 dolar AS; Piper Sandler mempertahankan rating overweight dengan harga target 800 dolar AS; Jefferies mempertahankan rating beli dengan harga target 825 dolar AS. Harga saham saat ini 669,21 dolar AS masih menyisakan ruang kenaikan sekitar 25,6% dibanding harga target rata-rata.

Namun perbedaan pandangan juga terlihat jelas. Sebagian institusi khawatir tentang ekspansi belanja modal yang terus berlanjut. Citizens Bank menurunkan harga target Meta menjadi 800 dolar AS dengan alasan tekanan akibat peningkatan belanja modal. Wolf Research tetap mempertahankan rating mengungguli pasar, tetapi menaikkan prediksi belanja modal tahun fiskal 2027 menjadi 220 miliar dolar AS. Perkiraan FactSet menunjukkan Meta kemungkinan mencatat arus kas bebas negatif lebih dari 1 miliar dolar AS pada kuartal kedua 2026.

Kontroversi inti: apakah belanja modal besar bisa diserap?

Perbedaan pasar terhadap Meta pada akhirnya kembali ke satu pertanyaan mendasar: apakah belanja modal tahunan 125 miliar hingga 145 miliar dolar AS bisa ditutup oleh pendapatan yang dihasilkan dari komersialisasi AI?

Ada tiga lapis logika yang mendukung komersialisasi.

Lapisan pertama adalah arus kas dari bisnis iklan yang menopang. Meta berbeda dari perusahaan AI lainnya—OpenAI dan Anthropic perlu pendanaan berkelanjutan untuk menopang pelatihan model, sementara Meta memiliki bisnis iklan yang sudah matang. Pada kuartal pertama 2026, Meta menghasilkan pendapatan 56,3 miliar dolar AS, naik 33% year-on-year, dengan pendapatan iklan dari keluarga aplikasi mencapai 55 miliar dolar AS. Jumlah tayangan iklan naik 19%, sementara harga rata-rata iklan naik 12%, menunjukkan bahwa sistem penayangan dan pengurutan berbasis AI mendorong baik kuantitas maupun pendapatan. Laba dari bisnis iklan menyediakan sumber kas berkelanjutan untuk investasi AI.

Lapisan kedua adalah peningkatan efisiensi AI pada bisnis inti. Optimalisasi algoritma rekomendasi iklan, peningkatan akurasi distribusi konten, serta pertumbuhan dan retensi pengguna—meskipun kemampuan AI ini tidak secara langsung menghasilkan pendapatan eksternal, ia meningkatkan profitabilitas bisnis inti secara tidak langsung melalui perbaikan ROI iklan.

Lapisan ketiga adalah pendapatan inkremental yang dibawa komersialisasi eksternal. Jika bisnis Metamate pada 2027 mencapai pendapatan tahunan 10 miliar hingga 15 miliar dolar AS, maka pendapatan itu akan langsung memberi imbal hasil untuk investasi AI. Analis Evercore ISI Mark Mahaney memperkirakan lebih lanjut bahwa Meta melalui penjualan kapasitas komputasi AI yang berlebih dapat menghasilkan pendapatan inkremental 10 miliar hingga 20 miliar dolar AS per tahun.

Risikonya juga tidak bisa diabaikan.

Pertama adalah masalah kecocokan antara laju pertumbuhan pendapatan dan laju pertumbuhan belanja modal. Belanja modal tahunan 125 miliar hingga 145 miliar dolar AS berarti meskipun Metamate pada 2027 menghasilkan pendapatan 15 miliar dolar AS, itu hanya dapat menutup sekitar 10% hingga 12% dari belanja modal pada tahun tersebut. Pendapatan AI perlu tumbuh dalam skala besar agar memberi dampak substansial pada keseluruhan laporan laba rugi.

Kedua adalah lanskap persaingan. Di layanan model AI, pesaing yang dihadapi Meta termasuk OpenAI, Anthropic, Google, dan pemain lain yang telah membangun basis pelanggan serta pengenalan merek. Di infrastruktur komputasi awan, AWS, Microsoft Azure, dan Google Cloud secara gabungan menguasai lebih dari dua pertiga pangsa pasar cloud global. Sebagai pendatang belakangan, Meta perlu membangun kepercayaan pelanggan dan sistem penjualan di pasar-pasar yang sudah matang ini.

Ketiga adalah tekanan depresiasi. Investasi infrastruktur dalam skala besar berarti biaya depresiasi selama beberapa tahun ke depan akan meningkat secara signifikan, memberikan tekanan berkelanjutan pada margin laba operasi. Nilai tengah belanja modal 2026 sekitar 135 miliar dolar AS; mengikuti siklus depresiasi perangkat pusat data secara umum, investasi ini akan secara bertahap tercermin dalam laporan laba rugi dalam periode 3 hingga 5 tahun ke depan.