Stream xUSDはDeFiステーブルコインの体裁を取りつつ、実態は「トークン化ヘッジファンド」として、デルタニュートラル戦略の運用を謳っていました。しかし現在、Streamは不透明な状況下で破綻しました。過去5年で、複数のプロジェクトが同様の手法で、デルタニュートラル投資による収益を通じて独自トークンの立ち上げを狙ってきました。成功事例としては、MakerDAO、Frax、Ohm、Aave、Ethenaが挙げられます。

他の本格的なDeFi競合と異なり、Streamは自社の戦略やポジションについて透明性がありませんでした。主張されていたTVL(Total Value Locked)$500Mのうち、オンチェーンでポートフォリオトラッカー(@ DeBankDeFiなど)上で確認できたのは$150Mのみでした。実際には、Streamはプロプライエタリートレーダーが運用するオフチェーン取引戦略に資金を投じており、これらの一部が大きく失敗し、$100Mの損失が発生したと報じられています。

1. @ CCNDotComNewsによる報道

月曜日に発生した$120M規模のBalancer DEXハッキングは、今回の件とは無関係です。

(Streamが情報開示をしていないため裏付けは取れていませんが)噂によると、「ボラティリティ売り」に関わるオフチェーン取引戦略が使われていたとされています。クオンツ運用の世界で「ボラティリティ売り」(“short volatility”または“short vol”)とは、市場のボラティリティが低下・安定、または実現ボラティリティがインプライドボラティリティを下回った場合に利益を狙う戦略です。原資産価格が大きく動かなければ(=低ボラティリティ)、オプションは無価値で満期を迎え、売り手はプレミアムをそのまま利益として得られます。ただし、この戦略はリスクが大きく、急激なボラティリティ上昇が生じると大きな損失につながります。「蒸気ローラーの前で小銭を拾う」と表現される状況です。

2. ボラティリティ売りの詳細

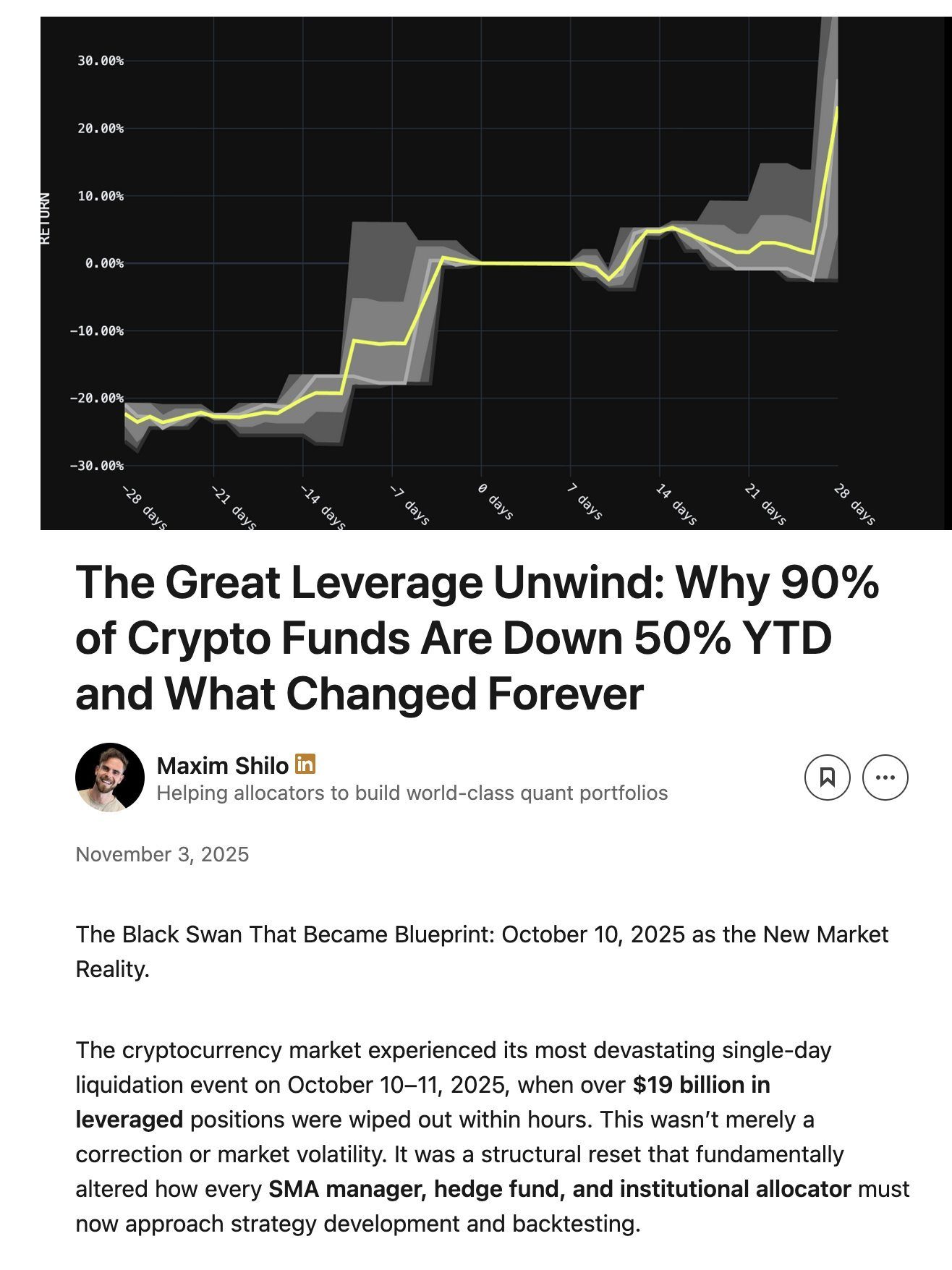

2025年10月10日の「レッドフライデー」においても、こうした「ボラティリティ急騰」が発生しました。ドナルド・トランプ氏を巡る熱狂が長期的なレバレッジリスクを暗号資産市場全体に積み上げていました。10月10日(金)午後、トランプ氏が新たな関税を発表したことで全市場がパニックに陥り、その影響が暗号資産市場にも波及しました。パニック時は素早く売却し資金を守ることが重要です。この売りの連鎖が大規模な清算を引き起こしました。

長期間のレバレッジリスク蓄積によりパーペチュアル先物市場の深さが不足し、すべてのレバレッジポジションを円滑に解消できませんでした。そこで自動デレバレッジ(ADL)システムが作動し、利益を出していた参加者にも損失が社会化され、市場の混乱をさらに増幅させました。

3. 自動デレバレッジとは

この出来事によるボラティリティは暗号資産市場で10年に一度の規模でした。こうした急落は、2016年ごろの初期市場でも発生していましたが、当時のデータは不十分です。そのため、多くのアルゴリズムトレーダーは近年の「穏やかなボラティリティ」データをもとに戦略を構築していました。最近までこのような急騰がなかったため、ごく控えめな~2倍レバレッジであっても、ポジションは破綻しました。

この出来事がアルゴリズムトレーダーに何をもたらし、暗号資産取引が今後どう変わるかについては、Maxim Shiloによる優れた記事があります:

4. Shiloによる10月10日以降の暗号資産アルゴ取引の変化

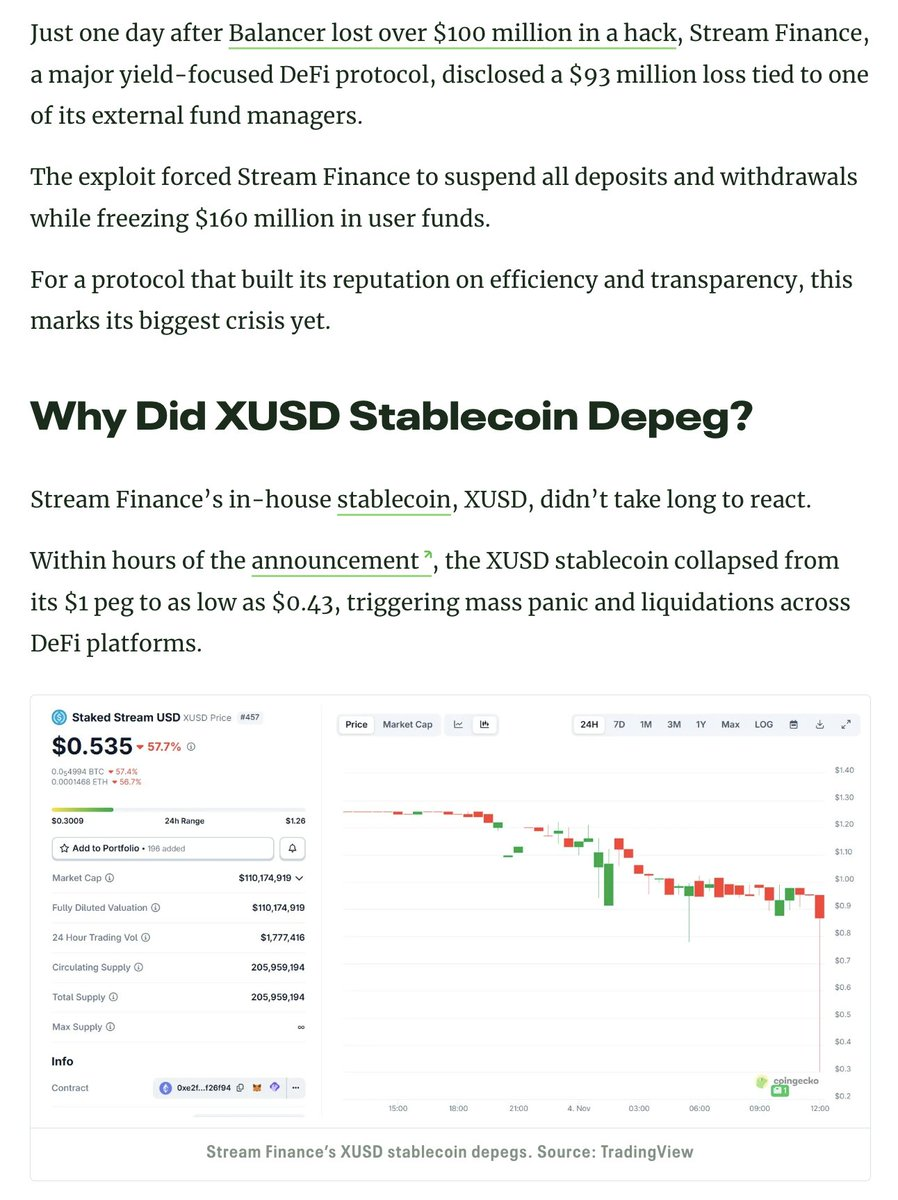

「レッドフライデー」後の最初の破綻例が表面化し、Streamも被害を受けました。

デルタニュートラルファンドとは、損失を出さないことが定義です。損失が出れば、それはデルタニュートラルとは言えません。Streamはデルタニュートラルを約束していましたが、実際には非公開で透明性のないオフチェーン戦略に投資していました。デルタニュートラルは白黒はっきりしませんが、多くの専門家はこうした戦略を本当のデルタニュートラルとはみなさないでしょう。こうした戦略は裏目に出るリスクがあり、実際に裏目に出ました。

Streamはこれらの失敗した取引で元本を失い、債務超過に陥りました。

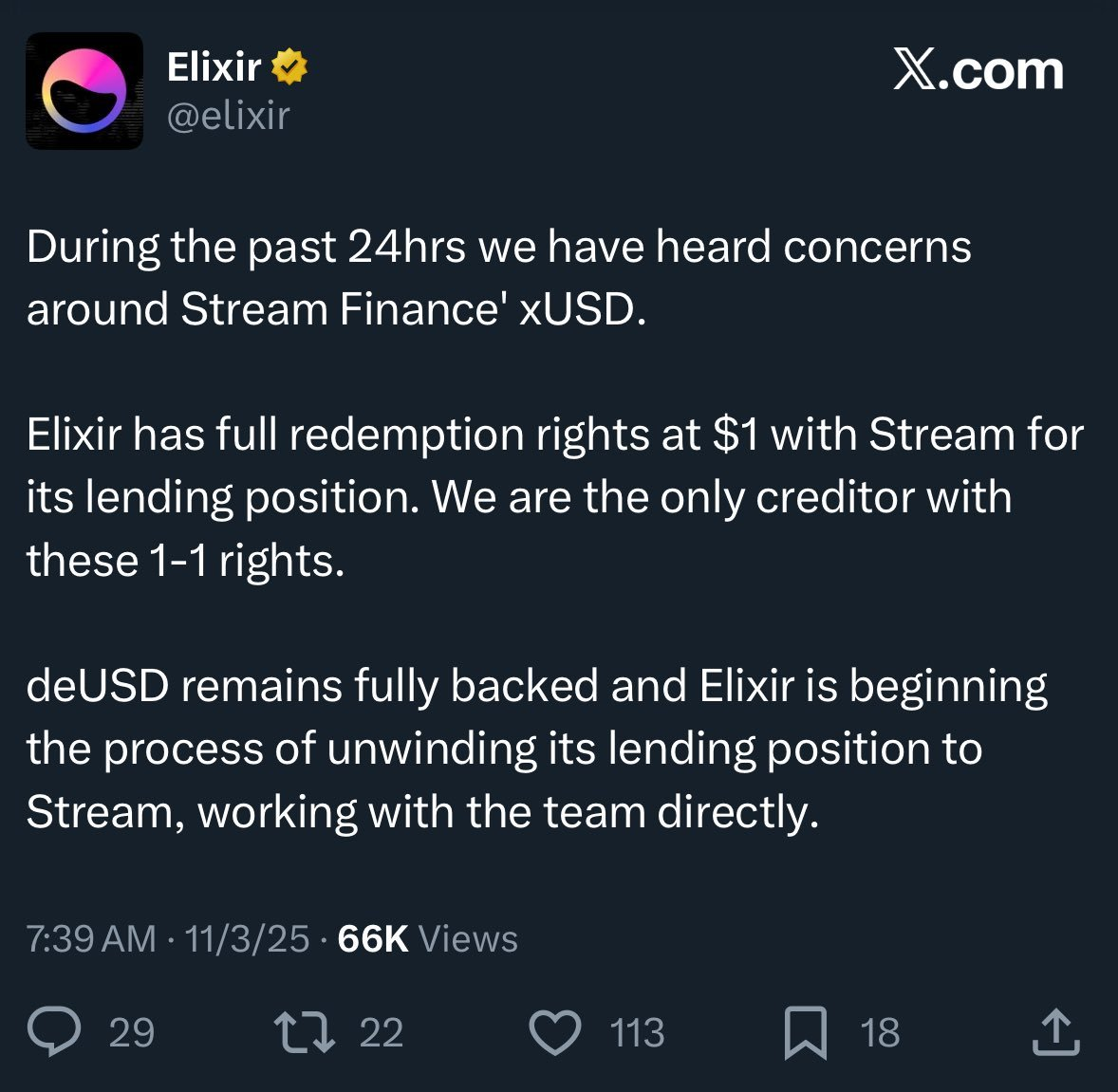

DeFiはリスクが高く、資金の一部を失っても問題ありません。年利15%で運用していれば、一時的に10%のドローダウンがあっても致命的ではなく、最終的に100%まで回復することも可能です。しかし、今回StreamはElixirというステーブルコインを使い、「リカーシブルルーピング」貸付戦略で極端なレバレッジをかけていました。

5. リカーシブルルーピングとは

6. Streamのレバレッジの方法と規模

さらにElixirは、Stream破綻時の元本回収に関し、オフチェーン契約に基づく「シニオリティ(優先権)」を主張しています。これによりElixirはより多くの返金を受ける一方、他のStream投資家は返金が減少またはゼロになる可能性があります。

透明性の欠如、リカーシブルルーピング、プロプライエタリー戦略のため、実際のStreamユーザーの損失額は不明です。Stream xUSDステーブルコインは現在、1ドルあたり$0.60で取引されています。

こうした事実がDeFiユーザーに開示されていなかったため、多くのユーザーがStreamとElixir双方に強い不満を抱いています。単なる損失にとどまらず、損失が社会化され、ウォール街出身の裕福な米国人だけが利益を得る構図になっています。

この出来事はレンディングプロトコルやそのキュレーターにも影響を与えています:

「Eulerで担保付き貸付をしているつもりだった全員が、実際にはプロキシ経由の無担保貸付を行っていた」- Rob(@ infiniFi)

さらに、Streamにはポジションや損益に関する透明性やオンチェーンデータがなかったため、今回の件をきっかけに、Streamがユーザー利益を運営チームのために不正流用しているのではないかと疑念を持つユーザーも現れました。Stream xUSDステーカーはStream自身が報告する「オラクル」に依存して利益を得ており、第三者による計算内容の正当性確認はできません。

どう対処すべきか。

Streamのような事件は、DeFiのような新興市場でも回避可能です。「ハイリスク・ハイリターン」の原則は常に当てはまりますが、まずリスクを正しく理解することが不可欠です。すべてのリスクが等価ではなく、中には不要なリスクもあります。リスク・戦略・ポジションの透明性を備えた信頼できるイールドファーミング、レンディング、トークン化ヘッジファンド型ステーブルコインプロトコルも複数存在します。

@ StaniKulechov(@ aave)は、DeFiキュレーターや過剰リスクテイクのタイミングについて以下で論じています:

7. Staniによる最近のDeFiリスク顕在化イベント

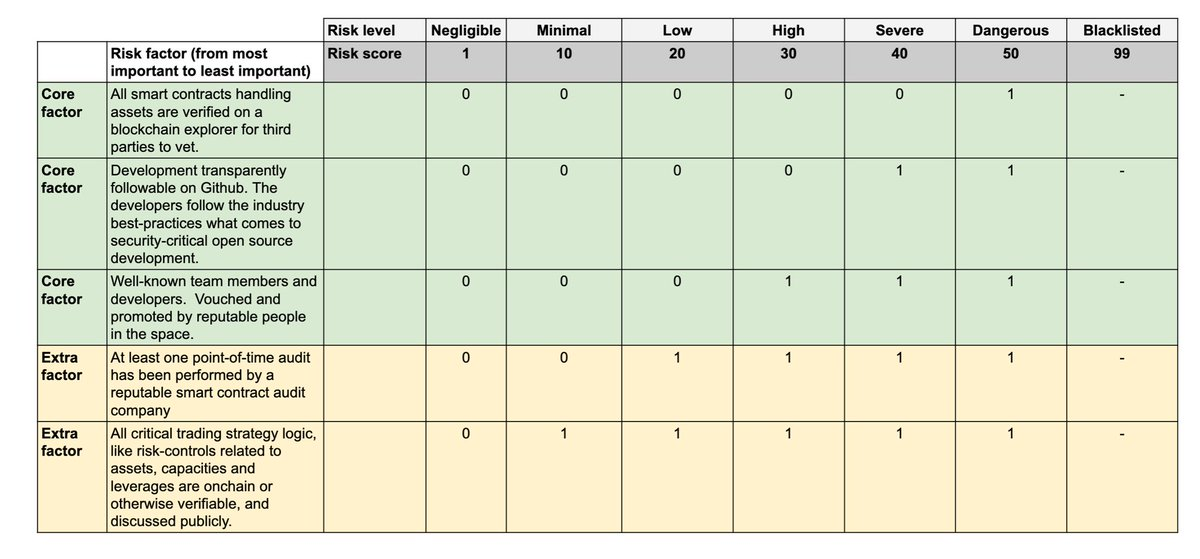

「良いボールト」と「悪いボールト」の違いを明確にするため、Trading Strategyでは自社独自のVault Technical Risk ScoreをDeFiボールトレポートで公開しています。

8. Vault Risk Frameworkに関する告知はこちら:

テクニカルリスクとは、DeFiボールトに投じた資金が技術的な不備で損なわれる可能性を指します。Vault Technical Risk Frameworkは、DeFiボールトを高リスク・低リスクに分類するためのシンプルな指標です。テクニカルリスクスコアは市場リスク自体を排除するものではありませんが、第三者によるリスク評価の客観性を担保します。

DeFiユーザーがより良質な情報を得られることで、資本は信頼できる事業者へと流れ、Streamのような事件の深刻度も今後は軽減していくでしょう。

免責事項:

- 本記事は[TradingProtocol]より転載しています。著作権はすべて原著者[TradingProtocol]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。記載がない限り、翻訳記事の複製・配布・盗用を禁じます。

共有

韓国のKOSPI指数、バリュエーション・ディスカウントにもかかわらずS&P500を上回る、分析が示す

暗号資産恐怖と強欲指数は24に低下、3ポイント上昇、市場は極度の恐怖に達する

湾岸地域の原油輸出が6月に日量1000万バレルに急増した

韓国、SKハイニックス製品における50%のトラッキングエラーを受け、個別株レバレッジETF規制を強化

MoonbeamがAI Agent Networkに移行、GLMRが1:1でBaseにERC-20として移行

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み