ステーブルコインは1兆ドルのTビル需要を創出可能:スタンダードチャータード

ステーブルコイン発行団体は、今後数年間で米国債の最大買い手の一つになると予測されており、これにより米国政府の財政赤字の資金調達方法が再構築される可能性がある。この見解は、スタンダードチャータードの最新の調査報告書で示された。

調査を主導したのは、デジタル資産研究部門のグローバルディレクター、ジェフリー・ケンドリックと、米国金利戦略のジョン・デイビスであり、彼らは2028年末までにステーブルコインの時価総額が2000億ドルに達するとの予測を引き続き維持している。

このシナリオが実現すれば、市場は米国債の新たな需要として約8000億ドルから1兆ドルを生み出すことになり、発行団体が短期国債の負債を蓄積し、資産として保有することになる。分析者によると、ステーブルコインは最も大きなTビルの買い手として浮上しており、もし発行構造が変わらなければ、供給超過の需要は今後3年間で約9000億ドルに達する可能性がある。

Tビル需要の大幅な増加が予測される

現在のステーブルコインの供給は約3000億ドルであり、最近はデジタル資産の価格低迷や、2025年7月に成立したGENIUS法の施行後の管理された商品展開の遅れにより停滞している。しかし、スタンダードチャータードはこれを長期的な構造ではなく、周期的な要因と評価している。

GENIUS法の枠組みの下、米国で管理されるステーブルコイン発行団体は高品質の流動性資産を保有する必要があり、その中心は短期国債となる。したがって、ステーブルコインに関する需要は主に0〜3ヶ月の短期債に集中する見込みだ。

銀行は、2028年までに2000億ドルの時価総額の約3分の2が新興国市場から来ると見積もっており、新たなTビル需要を生み出す。一方、先進国では、既存の米国債の配分を一部代替する形で、資金がステーブルコインに流入することになる。以前のスタンダードチャータードの分析では、新興国の預金残高約1000億ドルがステーブルコインに移行する可能性も示唆されている。

新たな需要は合計で2兆2000億ドルに達する可能性

最近、銀行は新たなTビル需要の予測を800億〜1000億ドルに下方修正した。これは、より多くの専門家がステーブルコインの広範な受容を予測しているためだ。また、米連邦準備制度理事会(FRB)も、管理預金の買い入れや満期証券の再投資を通じて、追加の需要が500〜6000億ドルに上ると見込んでいる。

ステーブルコインの成長と合わせて、2028年までの総新規Tビル需要は約2兆2000億ドルに達する可能性がある。一方、米議会予算局の推計によると、総発行残高に占めるTビルの比率が変わらなければ、純供給は約1兆3000億ドルにとどまるとされており、市場は約9000億ドルの不足に直面し、財務省が発行戦略を調整しなければこの資産は希少となる。

米国財務長官のスコット・ベセントは、最近、国債構造の変更に前向きな姿勢を示した。2月の公聴会では、GENIUS法が米国政府の資金調達において重要な役割を果たす可能性があると述べ、また、財務省の最新の四半期発行も民間部門からのTビル需要の増加を示しているとした。

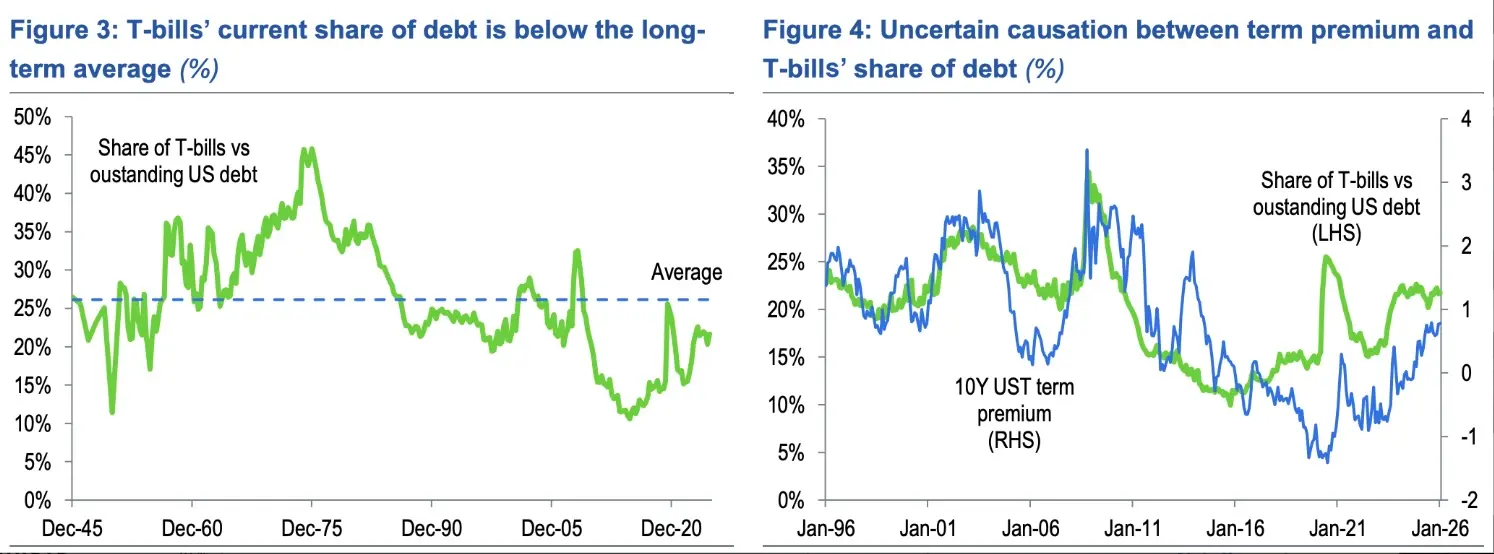

現在、Tビルは全流通債務の21.7%を占めており、米国債務管理委員会の推奨範囲の15〜20%を上回る一方、第二次世界大戦後の平均26.1%よりは低い。スタンダードチャータードの計算によると、この比率を3年間で2.5ポイント増やすだけで、約9000億ドルの追加発行が可能となり、予測される不足分を補える。

一つの選択肢は、長期債と長期Tビルの発行を削減することだ。分析者は、現行の入札規模の範囲内で、長期債の9000億ドルをTビルに振り向けることで、30年債の発行を3年間停止させることも可能だと指摘している。米国は2002年から2006年にかけて30年債の発行を停止したことがあるが、その時は予算が黒字だったのに対し、現在は赤字(5〜6%の財政赤字)で大きく異なる。

米国国債Tビルデータ | 画像:スタンダードチャータード## 市場への影響と潜在的リスク

米国国債Tビルデータ | 画像:スタンダードチャータード## 市場への影響と潜在的リスク

もし発行構造の調整が行われた場合、短期的には利回り曲線の「ブル・フラッタリング」(平坦化)が起きる可能性が高い。長期金利が相対的に低下する一方、短期金利は変わらないか上昇する。ただし、これは銀行の基本シナリオではなく、スタンダードチャータードは今後1年で「ベア・スティープニング」(金利の急上昇)を予測している。10年債の利回りは2026年末に4.6%付近で推移すると見込まれる。

銀行は、Tビルの不足リスクや発行動向の変化に注意を促している。短期資金への依存度が高まると、債務の逆転リスクや、「財政支配」(fiscal dominance)への懸念が高まる可能性がある。市場がFRBの独立性を疑うと、Tビルの大規模かつ頻繁な入札は、需要の低迷により変動性を増す恐れもある。

ステーブルコインは、マクロ経済への影響がますます明確になってきている。最大の発行体であるテザー(Tether)は、約1850億ドルの流通量のうち、米国債Tビルを1200億ドル以上保有しており、世界最大の短期債保有者の一つとなっている。今年初め、テザーのCEOボー・ハインズは、同社が保有を拡大し、主要なTビル買い手の上位10に入る可能性を示唆した。

また、スタンダードチャータードは、ステーブルコインの成長により、2028年までに米国の銀行預金の5000億ドルが流出し、伝統的な銀行から国債市場へ資金が移動する可能性も指摘している。

ワシントンの法規制も加速している。GENIUS法は、ステーブルコインの連邦発行の枠組みを整備し、米証券取引委員会(SEC)は最近、ステーブルコイン取引の仲介業者の資本管理に関するガイダンスを発表した。

政策立案者が市場構造や規制について議論を続ける一方、消費者は、BVNKとCoinbase、YouGov、Artemisによる世界規模の調査に基づき、ステーブルコインを「日常の通貨」として貯蓄や買い物、決済に利用し始めている。