AIの設備投資(キャップエックス)が超過成長期に突入:Nvidia、Amazon、Meta、Googleのうち、誰が本当の勝者なのか?

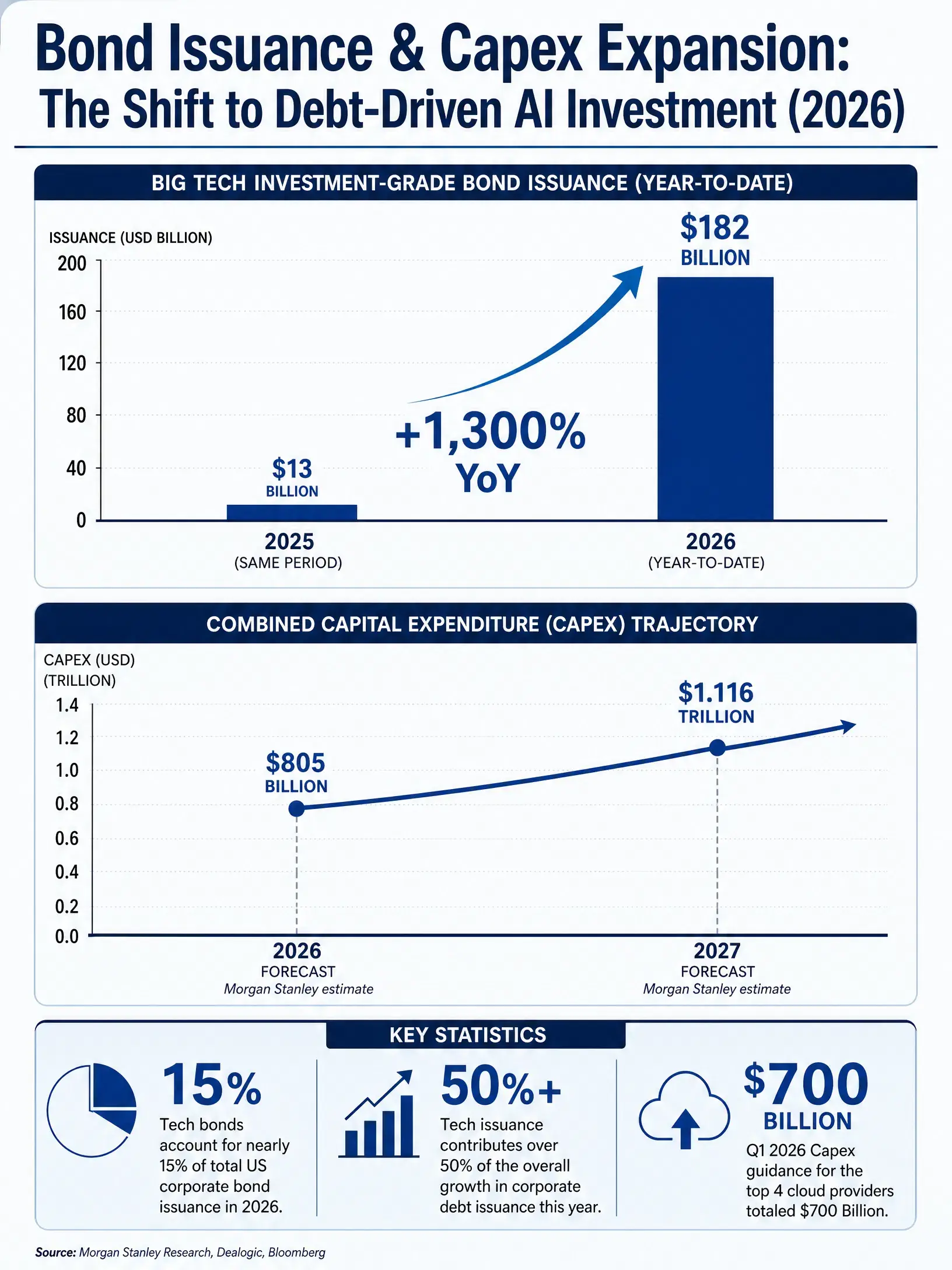

債券市場のこの異常シグナルは、進行中の構造的変化を示している。AIインフラ整備の資本需要が、企業の資金調達行動を根本から作り変えつつあるのだ。ドイツ銀行は2026年7月のレポートで、超大規模クラウド企業の設備投資(capex)が営業キャッシュフローをすでに上回っていると指摘しており、これはこれらの企業がAIインフラ拡張を支えるために外部資金または保有資産を取り崩していることを意味する。2026年の第1四半期には、主要4社のクラウドベンダーが通期の資本支出見通しを再び引き上げ、合計は7,000億ドルに達した。モルガン・スタンレーも4月末に、Amazon、Alphabet、Meta、Microsoft、Oracleの資本支出予測をさらに引き上げた。これにより、調整後の5社の2026年の設備投資は8,050億ドルとなり、2027年にはさらに1.116兆ドルへ上昇する見通しだ。

この、債務主導の資本支出スーパ―サイクルの中では、サプライチェーンの各段階で恩恵の度合いに大きな違いがある。本稿では、半導体供給、クラウド計算基盤、AIエコシステム統合、アプリケーション層の4つの観点から、NVIDIA、Amazon、Alphabet、Meta、Oracleの5社におけるAIのポジショニングと投資ロジックを分解する。

Nvidia:計算能力不足の直結的な写像

$NVDA

NVIDIAは、AIの資本支出チェーンの最上流に位置している。1ドルをデータセンター・インフラに投じるたびに、かなりの割合が直接NVIDIAのGPU受注へと転化される。このポジションにより、同社の業績は、産業連鎖の他のどの段階よりも、資本支出の変動に対する感応度が高い。

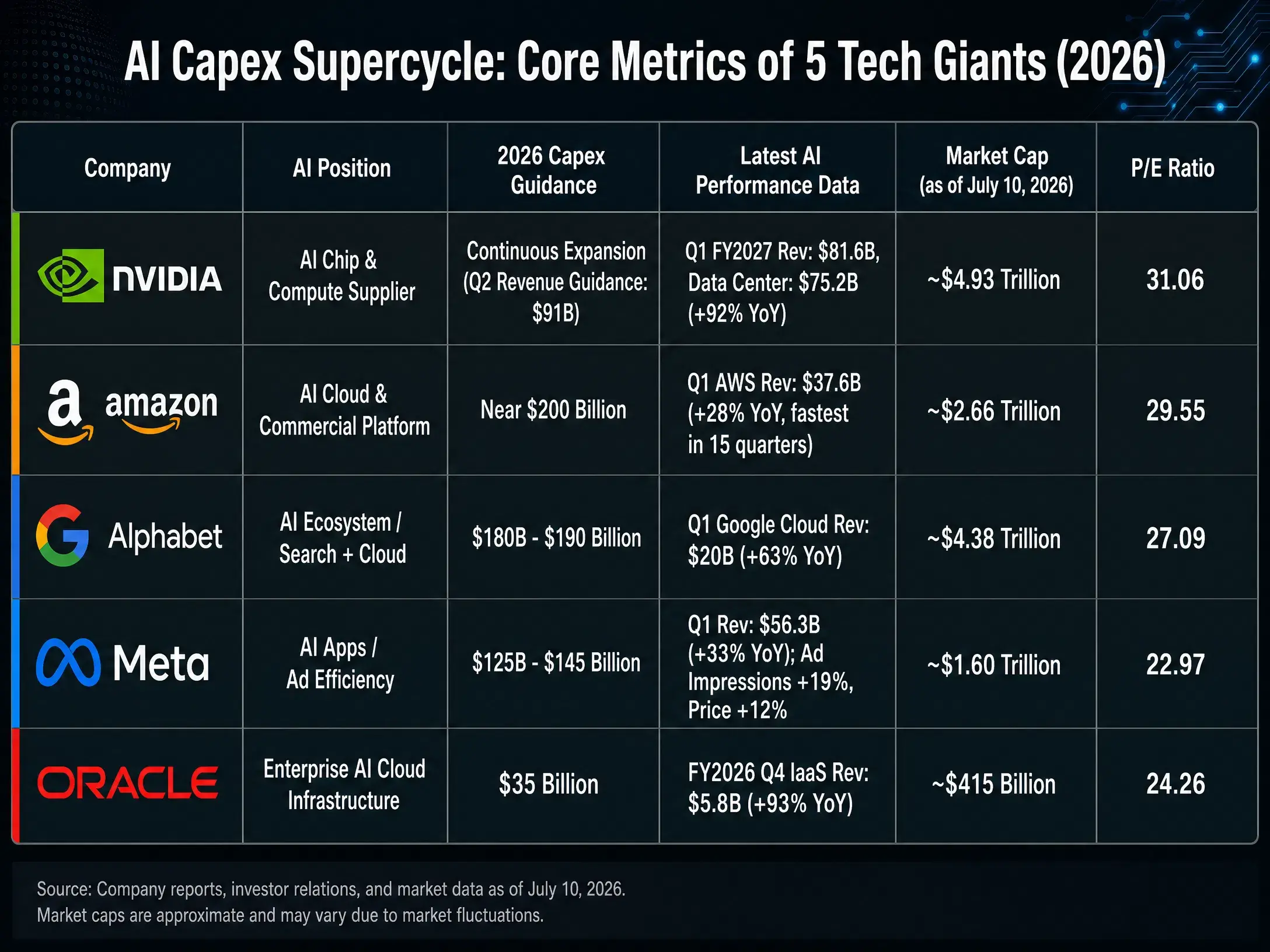

2026年5月20日、NVIDIAは2027会計年度第1四半期の決算を公表した。売上高は816.15億ドルで前年同期比85%増、前期比20%増。GAAP純利益は583.21億ドルで前年同期比211%増だ。データセンター事業の売上高は752億ドルで、総売上の92%を占め、単四半期として最高記録を更新し続けた。このデータは、次の重要なロジックを裏付けている。AIの学習と推論に必要な計算能力需要がまだ上限に達していない限り、NVIDIAの業績成長は、超大規模企業の設備投資(capex)カーブと非常に連動している、ということだ。

2026年7月10日(北京時間)時点で、NVIDIAの終値は202.78ドル、時価総額は約4.73兆ドル、PER(株価収益率)は31.05。アナリスト平均の目標株価は309.16ドル。市場のNVIDIAに対する強気の期待は2つの前提に基づいている。1つ目は、AIチップの市場需要が依然として拡大の道筋の中にあること。2つ目は、NVIDIAがGPU領域で競争上の防衛壁を十分に深く築けていることだ。

しかしリスクも需要側から来る。JPMorganが試算したところ、2026年の世界のAIチップ総出荷規模は約1,630万個で、そのうちASICチップは680万個、汎用GPUは950万個だ。ASICのシェア上昇は、クラウド大手が汎用GPUを迂回するルートを模索していることを示唆する。短期的にはGPUが58%のシェアでなお主流を占めているものの、代替の流れが一旦加速すれば、NVIDIAの市場シェアに構造的な圧力となり得る。さらに、NVIDIAのβ値は2.21で、同業より顕著に高い。つまり、資本支出サイクルが反転した際の株価下落の感応度も同様に大きいということだ。

AI資本支出スーパ―サイクル――5社の主要指標の比較(2026年)

Amazon:クラウド事業の商業化能力の検証の場

AmazonのAIの物語の中心は、チップではなく商業化プラットフォームにある。AWSは世界最大のパブリッククラウドサービス提供者であり、AIの計算能力のレンタルとモデルのデプロイの最大チャネルだ。AIの資本支出がAmazonにとって持つ意味は二重だ。すなわち、コスト項目(自社でデータセンターを建設し、チップを調達する)であると同時に、収益項目(AWSを通じて計算資源を企業顧客へ貸し出す)でもある。

2026年の第1四半期、Amazonの総純売上高は1,815億ドルで前年同期比17%増。純利益は302.55億ドルで前年同期比77%増。AWSセグメントの売上高は376億ドルで前年同期比28%増、15四半期連続で最速の伸びとなった。AWSの営業利益は142億ドル。営業利益率は13.1%で、過去最高水準だ。

2026年7月10日(北京時間)時点で、Amazonの終値は247.04ドル、時価総額は約2.68兆ドル、PERは29.52。アナリスト平均の目標株価は318.82ドル。

Amazonの投資ロジックの核は、AWSのキャッシュ化(実収化)効率だ。純粋なチップ供給者とは異なり、AmazonのAI投資は、クラウドサービスの価格設定メカニズムによって、継続的な経常収益につなげられる。2026年の第2四半期、同社は純売上高が1,940億ドルから1,990億ドルになる見込みで、前年同期比16%から19%増だ。ただし注目すべき点は、AIインフラの資本支出がフリーキャッシュフローを圧迫していることだ。AWSの売上成長が、設備投資拡張のスピードを継続的に上回れるかどうかが、投資効率を測る中核指標になる。

Alphabet:検索の堀(モート)を超えたAIエコシステム統合

AlphabetのAI戦略は、チップ(TPU)からモデル(Gemini)、さらにアプリケーション(検索、YouTube、Cloud)までの全チェーンをカバーしている。このような垂直統合により、AI商業化の道筋において最も多くの収益化ポイントを持つ一方で、資本支出の規模が最大となり、減価償却(折り返し)の負担も最も重くなることを意味する。

2026年の第1四半期、Alphabetは通期の資本支出ガイダンスを1,800億ドルから1,900億ドルへ引き上げた。2025年に比べてほぼ倍増だ。2026年7月10日(北京時間)時点で、Alphabet(GOOGL)の終値は約358.89ドル、時価総額は約4.41兆ドル。PERは約27.38。

Alphabetの投資ロジックは、検索事業が生むキャッシュフローの支えに基づいている。検索広告の「キャッシュカウ」的な性質により、大規模な資本支出を抱えても、同業に比べて強い耐性を持つ。しかし、AIが検索事業に与える潜在的な衝撃が、Alphabetにとって特有のリスクだ。もし生成AIがユーザーの情報取得のあり方を変えれば、検索広告のビジネスモデルが再構築を迫られる可能性がある。Google Cloudの伸びも別の観察軸だ。Cloud事業は拡大しているものの、その規模はAWSやAzureよりなお差があり、AIクラウドサービス市場での競争上の位置づけは依然として不透明だ。

2026年上半期、大型テック株のパフォーマンスは明確に分化した。Alphabetは約14%上昇した一方、Microsoftは20%下落し、Oracleは27%下落した。この分化は、ある程度各社のAI資本支出効率に対する市場の評価(価格付け)の違いを反映している。

Meta:広告効率が駆動するAIアプリケーション層のロジック

MetaのAI投資ロジックは最も直接的だ――広告配信の効率を高める。AIのレコメンドアルゴリズム、生成式の広告クリエイティブ、自動入札ツールなどのアプリケーションが、Metaの主要な収益源に直接作用する。この「投資→回収」の連鎖の明確さは、クラウドやチップ領域よりも高い。

2026年の第1四半期、Metaの売上高は563.1億ドルで前年同期比33%増。広告表示回数は19%増え、1件当たりの広告価格も連動して12%上昇した。GAAPベースの1株当たり利益は10.44ドル。同社は2026年の資本支出が最大で1,450億ドルに達する可能性があり、2025年の予算の約2倍だと見込んでいる。

2026年7月10日(北京時間)時点で、Metaの終値は約631.48ドル、時価総額は約1.64兆ドル、PERは22.95。アナリスト平均の目標株価は824.86ドル。

Metaのバリュエーションは5社の中で相対的に最も低い(PER約23倍)。これは、市場がReality Labsの継続的な赤字とAI投資の回収効率に対して慎重な姿勢を取っていることを反映している。AI入札スタック価値最適化スイートの年換算収益はすでに200億ドルを超え、AIが広告領域で実収益化できるルートが確立されていることを示している。とはいえ主要な問題は次の点だ。資本支出が2025年の約700億ドル規模から、2026年には1,250億ドルから1,450億ドルへ急増する中で、収益面の成長ペースが同様に追い付けるかどうかである。

Oracle:エンタープライズ向けAIクラウド・インフラの追随者

OracleのAIクラウド・インフラにおける位置づけは、AWSやAzureとは異なる。Oracleはより、エンタープライズ向けデータベースとAI計算能力の組み合わせ、およびマルチクラウド・アーキテクチャにおける差別化に重点を置いている。この戦略により、AI資本支出サイクルの中で独自の成長カーブを描くことができている。

2025年9月に公表された2026会計年度第1四半期の決算によると、Oracleの総売上高は149億ドルで前年同期比12%増。クラウドインフラ(IaaS)の売上高は33億ドルで前年同期比55%増。同社は2026会計年度のクラウドインフラ売上高が77%から180億ドルへ成長すると見込み、さらに今後4年間でそれぞれ320億ドル、730億ドル、1,140億ドル、1,440億ドルへ到達する計画だ。残存履行義務(RPO)は4,550億ドルに達している。

2026年7月10日(北京時間)時点で、Oracleの終値は約144.22ドル、時価総額は約4,187.04億ドル。PERは約23.46。アナリスト平均の目標株価は251.85ドル。

Oracleの投資ロジックは、エンタープライズ顧客によるAI計算能力の追加需要に基づいている。クラウドインフラ事業の高成長(55%)とRPOの大幅な増加は、企業顧客がAIのワークロードをOracleのクラウドプラットフォームへ移管しつつあることを示している。しかしOracleの時価総額規模(約4,150億ドル)は他の4社に比べて明確に小さいため、流動性プレミアムや耐リスク能力といった要素を考慮する必要がある。2026年上半期、Oracleの株価は27%下落し、5社の中で最も弱いパフォーマンスだった。これは、市場が同社の資本支出効率に対して懸念を抱いていることを反映している。

2026年:6大テクノロジー企業の社債発行規模と設備投資拡大トレンド

結語

AI資本支出のスーパ―サイクルは、2つの層の面でテクノロジー業界の競争環境を作り変えつつある。

産業連鎖の層では、各段階が恩恵を受けるロジックはまったく異なる。NVIDIAは半導体供給者として、設備投資の最も直接的な受益者だが、ASICの代替トレンドは中長期の構造的リスクとなり得る。AmazonとAlphabetはクラウドサービス提供者として、設備投資を受け止める側であり、受益する側でもある――その鍵は、クラウド事業の収益成長が、インフラ投入拡大のスピードを継続的に上回れるかどうかだ。Metaのアプリケーション層のロジックは最も明確で、広告効率改善の回収ルートは最短だが、資本支出の急増が利益率に与える圧力は無視できない。Oracleはエンタープライズ向けクラウド・インフラの追随者として、成長率は目立つものの、規模と耐リスク能力はいまだ検証が必要だ。

マクロの層では、より深い問題が浮上している。すなわち、AI業界は、チップやその他のデータセンターへの投資に見合うために、約3兆ドルを稼ぐ必要がある――この数字は、メモリコストの上昇や専用推論チップの使用増によって、1単位の資本支出に必要な収益が押し上げられている可能性があるため、過小評価かもしれない。設備投資の拡張スピードが、営業キャッシュフローの成長を継続して上回るようになると、債務ファイナンスの持続可能性が試されることになる。

AI投資は、「未来の物語を買う」から「投資回収を検証する」段階へ移っている。AI関連企業の市場における価格付けロジックは、資本支出の規模から資本支出効率へと移行している。

FAQ

Q1:AI資本支出スーパ―サイクルはテック株にとっての中核的な影響は何ですか?

AI資本支出がテック企業に大規模な債券発行による資金調達を促しており、2026年には6大テック企業が投資適格債で1,820億ドルを発行している。資本支出の拡張は、チップやクラウドインフラなどの上流需要を直接押し上げる一方で、フリーキャッシュフローへの圧迫も招く。市場の価格付けロジックは、「資本支出の規模」から「資本支出効率」へと移っており、投資家はROIを重視し、単なる投入規模だけを見なくなっている。

Q2:NvidiaはAI産業チェーンの中でどのような特別な位置づけがありますか?

NVIDIAはAI資本支出の最上流に位置し、データセンターへの1ドルの投資が直接GPUの受注へと転化される。2026年度第1四半期のデータセンター売上は752億ドルで、総売上の92%を占める。しかしASICチップの出荷構成比はすでに42%まで上昇しており、中長期的に汎用GPU市場のシェアに圧力となり得る。

Q3:AmazonとAlphabetのAI投資ロジックにはどのような違いがありますか?

AmazonのAIの回収は主にAWSの計算能力レンタルを通じた経常収益によって実現される。2026年Q1のAWS売上は376億ドルで前年同期比28%増。Alphabetは検索、YouTube、Cloudの全チェーンで収益化を行い、資本支出規模はより大きい(1,800億ドルから1,900億ドル)。ただし検索広告にはキャッシュカウ特性があり、より強い耐性を提供する。

Q4:MetaのAI投資が「回報ルートが最も明確」とされる理由は何ですか?

MetaのAI投資は直接、広告効率の向上に作用する。AIレコメンドアルゴリズムや自動入札ツールなどのアプリケーションにより、広告の表示回数や単価を定量的に引き上げられる。2026年Q1の広告表示回数は19%増え、1広告あたりの価格は12%上昇した。AI入札スタックの年換算収益はすでに200億ドルを超えており、収益化ルートがすでに機能していることを示している。

Q5:OracleのAIクラウド市場における競争地位はどうですか?

Oracleはエンタープライズ向けデータベースとAI計算能力の結合に焦点を当てており、2026会計年度Q1のクラウドインフラ売上は前年同期比55%増の33億ドル。会社は通年のクラウドインフラ売上が77%増の180億ドルまで成長すると見込む。ただし時価総額は約4,150億ドルにとどまり、AWSやAzureよりも規模がはるかに小さいため、流動性と耐リスク能力が潜在的な制約となり得る。

関連ニュース