BTCの収益率が倍増して7.8%に:Strategyの「ビットコイン財庫」モデルは企業の資産配分の論理をどのように再構築しているか

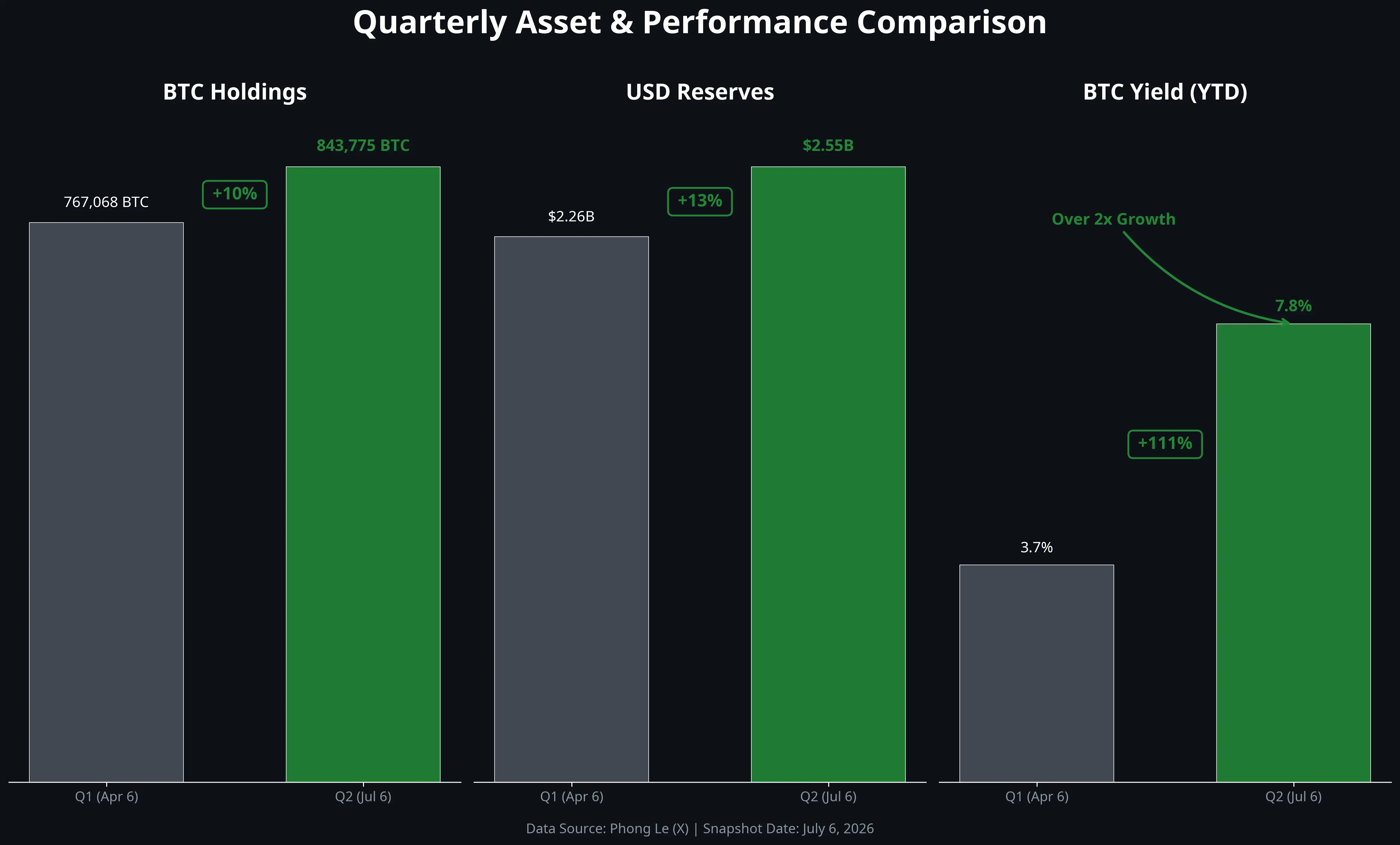

2026年7月8日、StrategyのCEOであるPhong LeはXプラットフォーム上で、7月6日までのビットコイン保有データを公開しました。過去3ヶ月でStrategyのBTC保有量は10%増加し、843,775枚に達しました。米ドルの保有額も13%増加し、255億ドルに上昇。年初からのBTCの収益率は3.7%から7.8%に倍増し、1倍以上の成長を示しています。

同日、Gateの相場データによると、ビットコインの価格は62,086.7ドルで、24時間の下落率は2.25%。日中の最低価格は61,744.1ドル、最高は64,249.3ドルに達しました。過去7日間でビットコイン価格は7.63%下落し、過去30日間では10.73%、過去1年では33.74%の下落となっています。執筆時点でのビットコインの時価総額は約1.24兆ドル、市場占有率は55.42%、24時間の取引高は約95.74億ドルです。

ビットコイン価格が引き続き圧迫され、年内の下落幅が30%以上に達している中、Strategyの増持と収益率のデータは注目すべきシグナルを放っています。世界のビットコインの約4%を保有する上場企業である同社は、従来の企業財務管理とは異なる運用モデルを採用し、資産を運用しています。これは、従来の事業成長による評価ではなく、ビットコイン資産の継続的な配置と資本構造の最適化を通じて企業価値を構築するものです。Strategyの増持の論理、BTC収益率の意味、企業のビットコイン保有モデルのトレンド進化、そして従来の資産運用との違いの4つの観点から、この戦略の深層的なロジックを解き明かします。

増持の論理:Strategyはなぜビットコインを継続的に増やすのか

Strategyのビットコイン増持は孤立した決定ではなく、一連の資産配分哲学に基づいています。Phong Leはデータ公開時に、長期的なビットコインの判断を明確に示しました。供給が限定されていること、世界的な機関投資の需要増加、デジタル資産が主流金融システムに入ってきていることの3つの判断が、StrategyがBTCを長期的な価値保存資産とみなす根底にあります。

供給面から見ると、ビットコインの総発行上限は2100万枚です。2026年7月時点で、既に採掘された枚数は約1970万枚を超え、残りの未採掘量は130万枚未満となっています。毎日の新規供給も減少し続けています。この供給の硬直性が、Strategyが数十億ドルの資産を単一のデジタル資産に集中させる決断の重要な根拠の一つです。

需要面では、2026年の機関投資の構造変化が進行中です。Bernsteinの分析によると、2025年のビットコインの増資はETFと企業財務の共同推進でしたが、2026年には変化が見られます。年内のETF投資家の純流出は約26億ドルに達しましたが、企業の財務部門の買いがこの穴を埋めています。つまり、企業のビットコイン需要はETFの資金流出の代替となる重要な力になりつつあります。Michael Saylor氏も以前、機関資本の流入—ETF資金流入、企業の国庫積み立て、主権資産の蓄積—が零售主導のサイクルを置き換え、ビットコイン採用の主要推進力になっていると指摘しています。

具体的な運用面では、Strategyの増持は成熟した資本運用の一連の流れを示しています。株式発行、転換社債、優先株などの資金調達手段を用いて資金を集め、その資金をビットコイン購入に充て、企業のデジタル資産保有量を拡大し、市場評価を高めるというものです。2026年前半の5ヶ月間で、Strategyは優先株の発行を通じて約75億ドルの資金を調達しました。このモデルは、単にビットコインを「保有」するだけでなく、BTCを中心とした資本運用体系を構築し、資本市場のツールを使って保有規模を拡大し、その規模拡大を市場評価に還元する仕組みです。

注目すべきは、2026年7月6日にStrategyが3,588枚のBTC(約2.16億ドル)を売却し、優先株(STRC)の配当支払いに充てたことです。これは同社が過去5年で初めて大規模にビットコインを売却した事例です。ただし、この売却は総保有量の約0.4%に過ぎず、戦略的な方向転換ではなく流動性管理の一環とみられます。同社は依然として255億ドルの現金を保有しており、約17ヶ月分の利息と優先株配当を賄える資金です。この操作は、Strategyのビットコイン戦略がより洗練された段階に入ったことを示しています。単なる増持だけでなく、ビットコインを動的な資産負債管理の枠組みの中に組み込む動きです。

Strategy 2026年第2四半期の重要データ全体像

BTC収益率倍増の真の意味

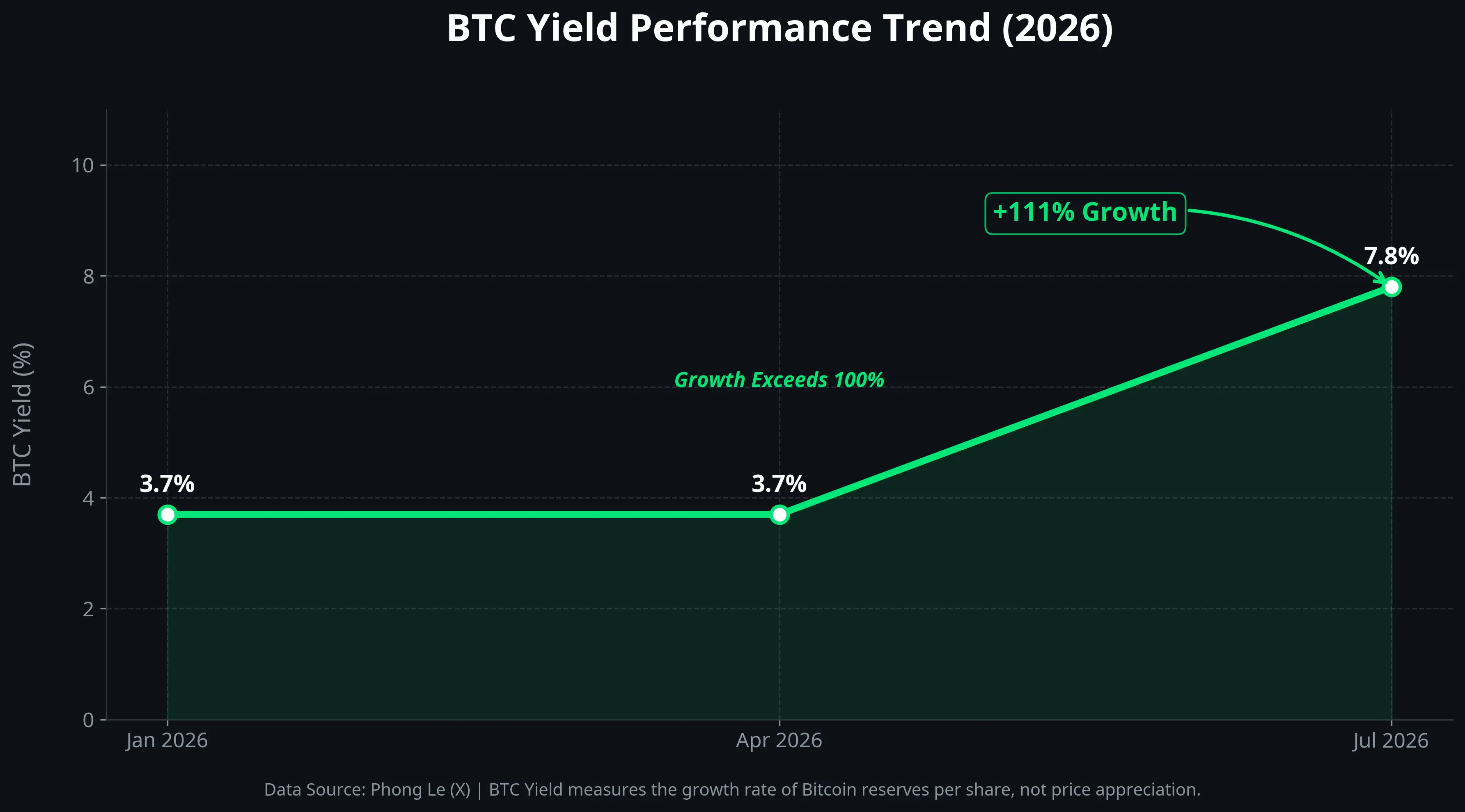

Strategyが公表した「BTC収益率」は、その戦略効果を理解するための重要指標です。この指標は年初の3.7%から現在の7.8%に倍増しており、1倍以上の成長を示しています。

BTC収益率は、ビットコイン価格の上昇によるキャピタルゲインを示すのではなく、会社のビットコイン保有規模が希薄化後の株式に対してどれだけ増加したかを示す指標です。簡単に言えば、既存株主に過度な希薄化をもたらすことなく、資本市場の運用を通じて1株あたりのビットコイン資産の価値をどれだけ増やせたかを測るものです。

3.7%から7.8%への上昇は、2026年上半期において、資金調達や資本運用を通じて、1株あたりのビットコイン資産が約8ポイント増加したことを意味します。この数値の上昇は、主に2つの経路から生じています。一つは、株式や転換社債の発行を通じて資金を調達し、BTCを購入して総保有量を増やしたケース。もう一つは、資本構造の調整により、株式の希薄化を伴わずにビットコインの比率を高めたケースです。

ただし、BTC収益率は、会社の実際のキャッシュ利益や運営収益を示すものではありません。あくまで「1株あたりのビットコイン資産増加率」の指標であり、従来の投資リターンとは異なります。Strategyの実際の財務状況は、BTC市場価格の変動に直接左右されます。ビットコイン価格が下落すれば、帳簿上の未実現損失が膨らむこともあります。2026年7月5日時点で、Strategyの総保有コストは約6369億ドル、平均取得単価は75,476ドルです。Gateの相場で示された現在価格62,086.7ドルと比較すると、未実現損失は110億ドル超に達しています。

したがって、BTC収益率の倍増は、会社の資本運用効率の向上を示すものであり、投資ポートフォリオの黒字化を意味するものではありません。この指標の本当の価値は、市場に対して「ビットコイン価格が低迷している局面でも、Strategyは資本市場ツールを駆使してビットコイン保有規模を相対的に拡大できる」というシグナルを伝える点にあります。

BTC収益率の推移:3.7%から7.8%へ

企業のビットコイン保有:実験からトレンドへ

Strategyのモデルは、企業資産管理の新たなトレンドになり得るのか?これは市場の最も関心の高いテーマです。

支持要因として、2026年にはすでに複数のポジティブな兆候が現れています。まず、上場企業の中でビットコイン保有を模索する動きが広がっています。ナスダック上場のEmpery Digitalは、6日間で1200枚超のBTCを増持しました。日本企業は円安を背景に、ビットコインやXRPを財務備蓄に組み入れつつあり、SBI VC Tradeの登録口座数は200万を突破しています。次に、ビットコインETFの登場により、機関投資家の認知度が大きく高まっています。デジタル資産の資産クラスとしての合法性も、規制や金融の面でさらに強化されています。Bernsteinは年末のビットコイン価格目標を15万ドルに維持しています。

より深い構造変化として、企業の財務部門による買いがビットコイン市場の重要な支えとなっています。2026年のETF投資家の純流出が続く中、企業の買いがこの穴を埋めているのです。これにより、ビットコインの需要構造は、個人投資家や投機資金から、より安定した機関・企業の配置需要へとシフトしています。

ただし、このトレンドの持続性には複数の制約があります。

第一に、ビットコイン価格の激しい変動は、企業のバランスシートに直接的な課題をもたらします。Strategyの平均取得コストは約75,476ドルですが、Gateの相場では現在62,086.7ドルであり、帳簿上の未実現損失は110億ドル超です。上場企業にとって、こうした帳簿損失は株価や投資家の信頼に継続的な圧力をかける要因となります。実際、Strategyの株価は過去1年で約75%下落しています。

第二に、資金調達コストの変動も、レバレッジを用いたBTC取得戦略の持続性に影響します。2026年7月にStrategyの優先株配当利回りは50ポイント上昇し、12%に達しました。資金調達コストが上昇し続けると、借入や債券発行によるBTC購入のアービトラージは圧縮される見込みです。

第三に、資産集中リスクも無視できません。Strategyは企業価値の大部分を単一資産に集中させており、これは従来の企業財務管理ではほぼ考えられないことです。もしビットコイン市場が極端な事象(規制強化、技術的脆弱性、市場危機など)に見舞われた場合、企業の存続は直ちに脅かされる可能性があります。

2つの財務モデル:Strategyと従来企業の進路の分岐点

Strategyの資産管理モデルと従来の企業のそれは本質的に異なります。この違いは明確なフレームワークで理解できます。

従来の企業は、「防御型」ロジックに従います。現金や短期国債、優良債券などの低リスク資産を備蓄し、流動性確保と不確実性への備えを目的とします。企業の価値は、主に事業収益と利益の拡大に依存します。良い商品を売り、市場シェアを拡大し、利益率を改善すれば、株価も上昇します。ビットコインは、企業のバランスシート上では、あくまで実験的な配置の一つに過ぎず、その比率もごくわずかです。

一方、Strategyのモデルは全く異なります。コア資産はビットコインであり、その価値増加の主な推進力は、ソフトウェア販売や事業運営ではなく、市場の増価と資本運用の乗数効果です。株式や転換社債、優先株を発行し資金を調達、それをビットコインに変換し、ビットコインの増加をもって市場評価を高める仕組みです。これは「高変動・高成長」型の財務モデルであり、収益弾力性は高い一方、リスクも集中しています。

この2つのモデルの本質的な違いは、「企業はどう価値を創造すべきか」という問いに対する異なる回答です。従来型は、商品やサービスを通じて経済価値を創出すべきと考えます。一方、Strategyは、法定通貨の価値が継続的に下落するマクロ環境下で、企業資産を希少なデジタル資産に配置すること自体が価値創造だとみなす考え方です。

現時点の市場反応を見ると、このモデルはまだ大きな議論の対象です。Strategyの株価下落は、市場がその「ビットコイン財庫企業」としての評価ロジックを完全には受け入れていないことを示しています。ただし、少しずつ模倣企業も出てきており、これはこのロジックが一部の層で認められつつある証左とも言えます。

リスクと課題

Strategyのモデルの再現性には、いくつかの構造的制約があります。

最も重要なのは規制の不確実性です。2026年の規制環境は、過去数年と比べて明らかに改善していますが、各国の会計処理や税務ルール、開示要件には大きな差異があります。ビットコインを主要な備蓄資産とする企業は、法域ごとに異なるコンプライアンスコストに直面します。

会計処理の問題も顕著です。現行の会計基準では、ビットコインは「無期限の無形資産」として分類され、減損損失は即時認識される一方、価値回復は売却時にしか反映されません。この非対称の会計処理は、価格下落時に帳簿上の損失を膨らませ、価格上昇時には利益に反映されにくいという歪みを生み出します。

流動性リスクも重要です。Strategyは世界のビットコインの約4%を保有しており、大規模な売却は市場価格に大きな影響を与える可能性があります。7月6日に行った3,588枚の売却(約0.4%の保有)は市場の注目を集めました。将来的により大きな規模の売却が必要となった場合、市場がどこまで対応できるかは現実的な課題です。

最後に、Strategyのモデルの持続性は、ビットコインの長期価格トレンドが上昇基調であるという仮定に依存します。もしこの仮定が崩れれば、現状の帳簿上の損失は一時的な現象に過ぎず、ビジネスモデルは根本的な危機に直面します。

FAQ

Q1:StrategyのBTC収益率7.8%は何を意味しますか?

Strategyが独自に設定した指標で、会社のビットコイン保有規模が希薄化後の株式に対してどれだけ増加したかを示します。年初の3.7%から7.8%への上昇は、2026年上半期に資金調達や資本運用を通じて、1株あたりのビットコイン資産が約8ポイント増えたことを意味します。この指標は資本運用の効率性を示すものであり、実際のキャッシュ利益やビットコイン価格の上昇によるリターンではありません。

Q2:Strategyはなぜビットコインを売却したのですか?

2026年7月6日時点で、Strategyは3,588枚のBTC(約2.16億ドル)を売却し、優先株(STRC)の配当支払いに充てました。これは過去5年で初めての大規模売却ですが、総保有量の約0.4%に過ぎず、戦略的な方向転換ではなく流動性管理の一環です。同社は依然として255億ドルの現金を保有しており、約17ヶ月分の配当支払いを賄えます。

Q3:Strategyのビットコインの取得コストは?

2026年7月5日時点で、総取得コストは約6369億ドル、平均取得単価は75,476ドルです。Gateの相場で示された価格62,086.7ドルと比較すると、未実現損失は110億ドル超です。

Q4:企業のビットコイン保有は主流のトレンドになるのか?

2026年には、より多くの上場企業がビットコイン保有を模索し始めています。ナスダック上場のEmpery Digitalは6日間で1200枚超を増持、日本企業も円安を背景に、ビットコインやXRPを財務備蓄に組み入れつつあります。ETFの登場により、機関投資家の認知度も高まり、資産クラスとしての正当性も強化されています。ただし、価格変動や規制、資産集中のリスクもあり、まだ早期段階の試行的動きです。

関連ニュース

セイラー:3.3%のビットコイン成長は、戦略の配当を無期限に資金提供できる

Michael Saylor:比特幣年增 3.3% 即可無限期覆蓋 STRC 優先股息

ビットコインのクジラの買い、$60K~$64K の範囲で2020年と2022年のサイクルボトムを反映

Strategyの $135M ビットコイン売却は、12.5億ドルのプログラム以外でのより大きな売却能力を明らかにする

Strategy、配当資金調達のため3,588 BTCを$216M で売却、ビットコインは回復