SKハイニックスのADRが急騰27%で過去最高値を更新:HBM4、AIの計算需要、機関投資家の強気見通しは、どのように半導体メモリを新たな成長サイクルへ押し上げるのか?

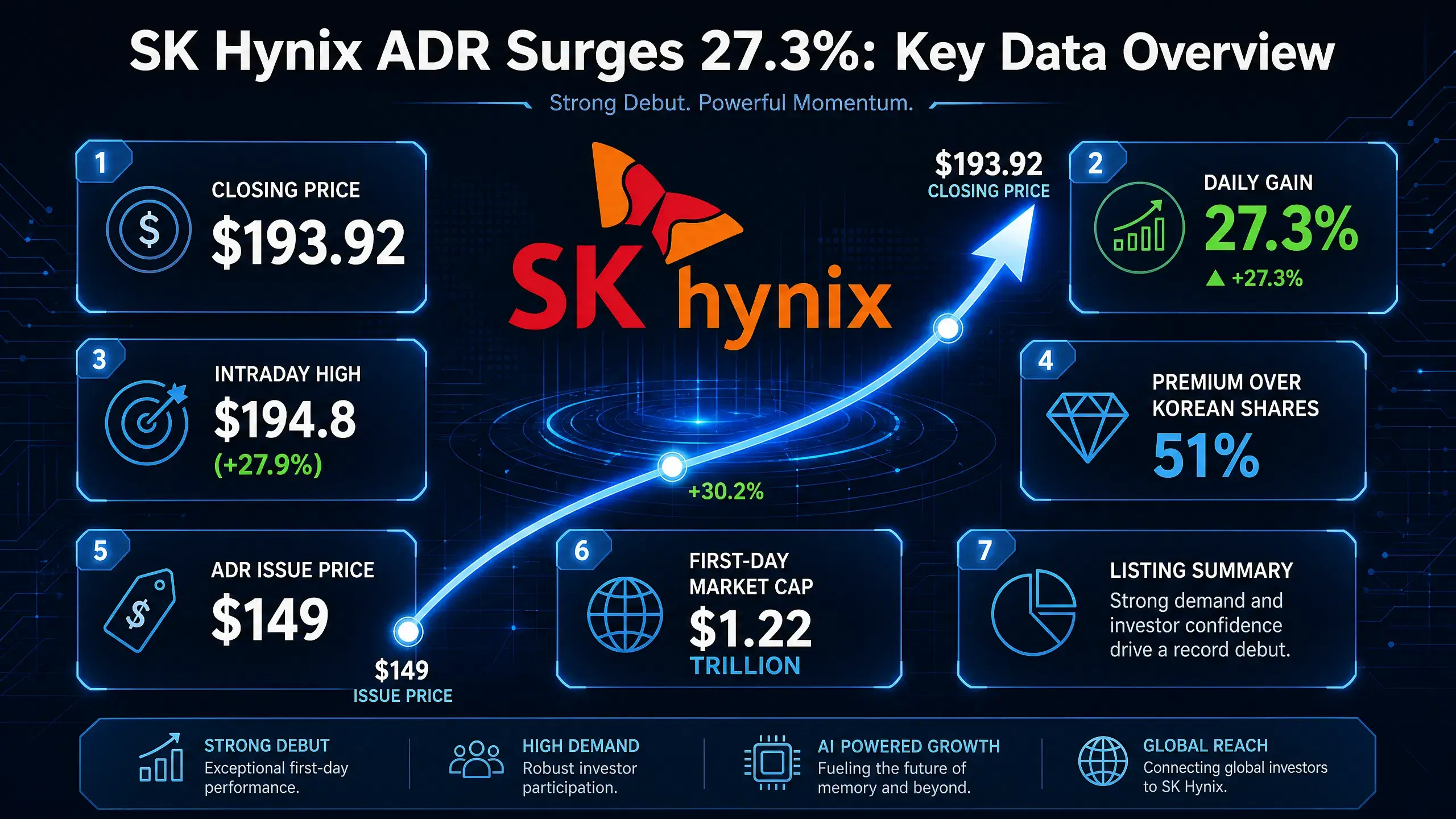

2026年7月15日(北京時間)、世界の半導体市場に象徴的な瞬間が訪れた。SKハイニックスの米国預託証券(ADR)がNASDAQで1日で27.29%急騰し、193.92ドルで取引を終え、上場来の最高値を更新した。この上昇は、前日の9.3%の下落を完全に取り戻しただけでなく、ADRが韓国上場の普通株に対して持つプレミアムを51%まで押し広げており、先週のIPO時の発行プレミアム約3%を大きく上回っている。

$SKHY

これは単なる“定番の”ストレージ(記憶)チップ・サイクルの反発ではない。市場はSKハイニックスを根本から再評価している――周期的なストレージ・チップ製造業者から、AIインフラの中核資産へと格上げする形だ。HBM(高帯域幅メモリ)が、GPUに続いてAI計算能力供給を左右するもう一つの重要な切符になりつつある。

3つの追い風が共振:SKハイニックスが突然27%暴騰した理由は?

7月15日の急騰は単一要因によるものではなく、ファンダメンタルズ、機関投資家のセンチメント、市場メカニズムの3つの追い風が共振した結果だ。

第1の追い風:トップ研究機関が後押しし、市場の悲観的な見通しを覆す

直接の引き金は、トップクラスの半導体調査機関SemiAnalysisだ。7月14日、SemiAnalysisは『他人の恐怖があるときこそ貪欲でいろ』というレポートを発表し、SKハイニックスを強気で見ていることを明確にした。レポートでは、SKハイニックスの2026年第2四半期のDRAM総合平均販売価格(ASP)が前四半期比で大幅に約45%上昇し、DRAMの営業利益が約55兆ウォンに達する見通しを示した。この数字は多くの市場コンセンサス予想を上回り、それまでの韓国地場証券によるKISの予想引き下げに起因する悲観ムードとは対照的だ。

第2の追い風:バークレイズが初のカバレッジ、目標株価330ドル

同日、バークレイズがSKハイニックスADRのカバレッジ調査を開始し、「買い増し」の評価と目標株価330ドルを提示した。火曜の終値を基準にすると、この目標株価は約70%〜100%の上昇余地を内包している。バークレイズのアナリスト陣は、2027年にかけてストレージ・チップ業界の需給逼迫がさらに強まる一方、2028年の需給の改善余地は限定的になると考えている。レポートでは特に、2027年末にはSKハイニックスの現金ポジションが当時の時価総額の40%超に達する見込みで、大規模な自己株買いを実施する能力がある点も指摘された。

第3の追い風:オプション上場に加え、マクロ面の追い風が取引エネルギーを増幅

7月14日、SKハイニックスADRのオプションが米国オプション取引所で正式に取引開始された。取引開始当初は、今週金曜の満期に向けた短期オプションに出来高の3分の2超が集中。行使価格185ドルのコール、145ドルのプットが活況となった。短期コールへの需要が目立って高まり、大口資金の流入を引き寄せた。

マクロ面では、米国の6月CPIが前年比+3.5%と、市場予想を下回った。これにより、市場がFRBの過度な利上げに抱いていた懸念が大きく後退した。CME(シカゴ・マーカンタイル取引所)のFRB観測ツールによると、市場はFRBが7月会合で追加利上げする確率を、これまでの42%から17%へと引き下げている。このマクロ面の追い風は、リスク資産全体のリバウンドにとって緩和的な金融環境をもたらした。

3つの追い風が共振したことで、SKハイニックスADRは日中最高値で194.8ドルまで到達し、上昇率は27.9%に達した。韓国株式市場では7月15日の寄り付き後に同時に大幅高となり、KOSPIの上げ幅は6%超まで拡大した。SKハイニックスの韓国本体株は10%超の上昇で、韓国取引所は一時的にSIDECARメカニズムによるプログラム買いの一時停止手続きを開始した。

SKハイニックスADRが1日で暴騰――主要データの全景

HBM需要は持続的に噴き上がる:AI計算能力サプライチェーンの中核ボトルネック

SKハイニックスの暴騰の背景には、HBM需要の構造的な爆発がある。HBMはすでにAI計算能力サプライチェーンにおける最重要のボトルネックの1つになっている。

NVIDIA BlackwellアーキテクチャがHBM需要を急増させる

NVIDIA BlackwellアーキテクチャはHBMへの需要を非常に大きく押し上げる。Blackwell B200はHBM3eチップ8基を搭載し、容量192GB、帯域幅8TB/sを提供する。Blackwell Ultra GPUはHBM3eメモリを288GB搭載し、従来製品の1.5倍だ。TrendForceによると、2026年のBlackwell方式はNVIDIAのハイエンドGPU出荷の71%を占める見通し。つまり、NVIDIAという単一の顧客だけでも、HBM需要は倍数級で増えていくことになる。

HBM4の量産開始で新たなサイクルへ

さらに重要なのは、HBM4の商用化が現実のものになっていることだ。韓国メディアThe Bellの報道によれば、SKハイニックスは2026年6月末に、NVIDIA向けの12層HBM4の量産出荷を正式に立ち上げた。製品は生産能力の立ち上げ(ランプ)段階に入っている。これはHBM4として初めて、すべての品質認証を完了した最終仕様であり、NVIDIAの次世代AIプラットフォーム「Vera Rubin」に向けたものだ。SKハイニックスは2026年9月からHBM4の出荷量を正式に拡大する。

NVIDIAのVera Rubinプラットフォームは2026年第3四半期に納品される見込みで、各サーバーシステムにはTB級のHBM4メモリが搭載される。NVIDIAは、Samsung Electronics、SKハイニックス、Micronの3社がHBM4のサプライヤー認証を取得したことを確認している。HBM4の大規模量産は、HBM市場を“数百億ドル規模”からさらに大きいレベルへ引き上げる推進力になる。

需給の不均衡は引き続き悪化

供給側は、需要側の拡大スピードに遠く及ばない。SEMI中国のデータによれば、2026年のHBM市場規模は+58%の546億ドルに達する見通しで、DRAM市場の約4割を占める。Samsung、SKハイニックス、Micronの大手3社は新規増産の70%をHBMに振り向けているにもかかわらず、全体の供給ギャップはなお50%〜60%と非常に大きい。ゴールドマン・サックスは2026年の世界HBM市場規模が546億ドルになると予測している。TrendForceは、2026年5月末時点で世界のメモリ売上予測を大幅に上方修正し、2026年予測値を5,516億ドルから8,893億ドルへ引き上げた。

HBMの需給不均衡は短期の現象ではない。SKハイニックスCEOの郭魯正は以前、2027年はメモリ産業の歴史上、供給が最も逼迫する年になると見込んでいる。顧客は供給を確保するため、長期の供給契約を相次いで探している。

市場が再評価:ストレージ・チップの収益力から“周期品”ではなく“AIの中核資産”へ

ストレージ・チップ業界のバリュエーション(評価)の論理が、根本的に変わりつつある。

従来の論理:周期性のある低粗利産業

従来、ストレージ・チップは市場から“典型的な周期産業”として見られてきた。供給が増えると価格が下がり、在庫負担が利益を侵食する。DRAM価格のサイクル、NANDの競争、ストレージ在庫のプレッシャーが、市場の長期的な懸念の核心だった。こうした周期性が、ストレージ・チップ企業のバリュエーションが長期的に低い水準に抑えられる要因になっていた。

新しい論理:AIインフラの中核資産

AIはこの論理を根こそぎ変えている。HBMは単なるDRAMではない。GPUと連携してAIサーバーの中核として働く部品だ。AIモデル学習に必要な計算チェーンは次のように簡略化できる。GPU(NVIDIA)+HBM(SKハイニックス、Micron、Samsung)+先端パッケージング(TSMC)――この3つが共同でAI計算能力の供給を決める。

HBMの需給関係は、従来のDRAMとは完全に異なる。HBMは通常、長期の供給契約で価格が固定され、市場環境に応じて短期で大きく変動しない。韓国の投資証券は、長期供給契約は価格の爆発力を制限する一方で、収益の安定性を高め、メモリ産業が長年抱えてきたボラティリティ(変動)を下げるとも指摘している。今後、市場がストレージ企業を評価する際の論点は、短期的な利益規模よりも、利益の持続可能性へとより比重が移っていく。

収益力が構造的に押し上げられる

市場のSKハイニックスの収益力見通しは、体系的に引き上げられている。KISはSKハイニックスの2026年第2四半期の営業利益を60.4兆ウォンと予想しており、市場コンセンサスの65兆ウォンを下回るものの、数字自体がすでに非常に強い――前四半期比+61%、前年同期比+556%だ。SemiAnalysisの予想する55兆ウォンのDRAM営業利益も、収益力の構造的改善を裏づけている。

UBSは最近、SKハイニックスの目標株価を320万ウォンへ引き上げ、HBMのDRAM売上に占める比率が2026年の15%から2030年の58%へ上昇すると予測した。HBMの平均販売価格がさらに上がれば、2027年の利益にも追い風になる。Koyfinの集計によると、現在SKハイニックスを追跡している37人のアナリストのうち36人が「買い」または「強い買い」の評価を付けている。

市場は、HBMの主導的ポジションがもたらすのは周期的な利益の揺れではなく、構造的な収益の“基準線(中枢)”の引き上げだと理解し始めている。

SKハイニックスがHBM市場で先頭走る:競争構造と“堀”

市場シェア:圧倒的なリード

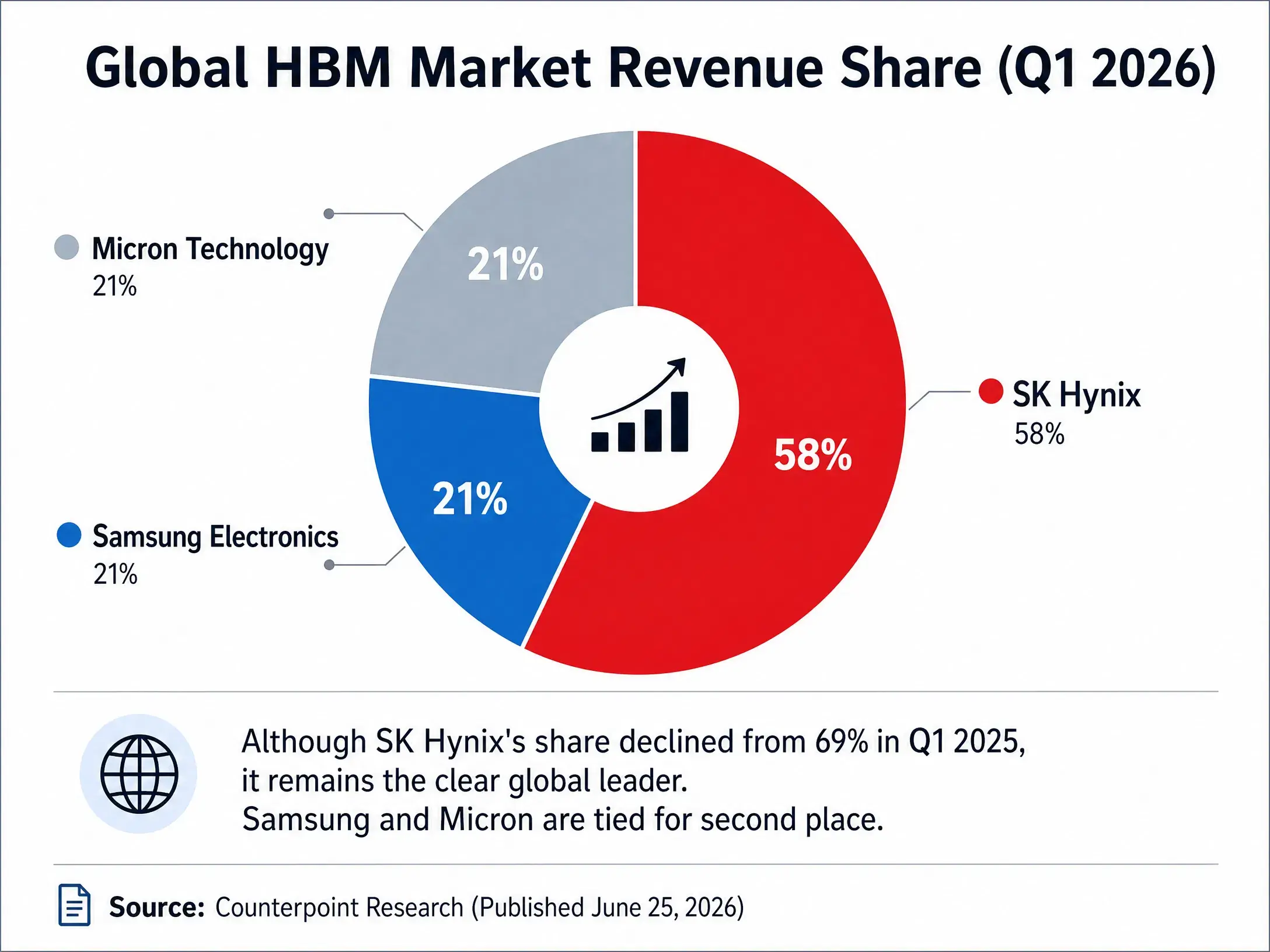

HBMという重要な戦場で、SKハイニックスは際立った優位を保っている。Counterpoint Researchのデータによれば、2026年第1四半期の世界のHBM市場(売上ベース)でSKハイニックスは58%のシェアで首位。Samsung ElectronicsとMicronはいずれも21%だ。SKハイニックスのシェアは2025年同期の69%からは低下したものの、それでも50%以上は維持している。

2026年通年については、機関投資家の予想でSKハイニックスのHBM売上が59.5億ドルに達する見込み。Counterpointは、SKハイニックスのHBM4市場での占有率が2026年に約54%、Samsungが28%、Micronが約18%と見込む。TrendForceは、SKハイニックスのHBMの市場占有率は2026年通年で約50%を維持できると予測している。

HBM市場の三強の競争構造(2026年Q1)

中核の堀:NVIDIAとの深い結びつき

SKハイニックスの最大の競争優位は、NVIDIAとの深い協力関係にある。NVIDIAの主要HBMサプライヤーとして、SKハイニックスのHBMチップはNVIDIAのAIアクセラレータに直接組み込まれている。このサプライチェーン上の立ち位置は技術力の裏返しであるだけでなく、強力な顧客ロックイン効果――AIチップの検証サイクルは極めて長く、一度サプライチェーンに入ると、短期で置き換えが難しい――を生む。

HBM4の量産は、この地位をさらに固める。SKハイニックスは12層HBM4の量産出荷をいち早く実現し、世界で初めてNVIDIAへHBM4の最終仕様製品を納めたメーカーになった。SamsungのHBM4認証の進捗も速いが、2026年の第2四半期以降に量産を開始すると見込まれているのに対し、SKハイニックスは先にポジションを押さえている。

競争の動き:三強による生産能力の競争

競合は追い上げを加速している。Samsungは2026年にHBM生産能力を50%引き上げ、月25万枚のウェハーを目標にしている。Micronは2026年通年のHBM供給が固定価格の契約下ですでに売り切れ。Micronは7月初旬、広島(日本)でHBM生産能力を増強するために93億ドルを投じると発表しており、2年後に出荷開始する見込みだ。SamsungとSKハイニックスの2社で、世界のHBM市場シェアの80%超を握っている。

競争は激化するが、SKハイニックスの先行優位、生産能力の規模、そして顧客との関係が作る“堀”は、短期的に追い越されるのは難しい。

結び

SKハイニックスの1日27%の上昇は、表向きにはSemiAnalysisのレポート、バークレイズの格付け、CPIデータという3つの追い風の集中放出だが、より深い論理は、市場がストレージ・チップ業界のバリュエーションモデルを体系的に組み替えていることにある。

HBMがすべてを変えている。それは普通のDRAMの“アップグレード版”ではなく、AI計算能力サプライチェーンでGPUと同等に重要な中核部品だ。AIモデル学習における計算チェーンが「GPU+HBM+先端パッケージング」に簡略化されるとき、HBMの戦略的価値はもはや自明だ。2026年546億ドル規模のHBM市場、50%〜60%の供給能力ギャップ、HBM4の量産開始――これらのデータが同時に指し示している結論は、HBMの“スーパー・サイクル”がすでに始まったということだ。

SKハイニックスにとって、HBM市場シェア58%、NVIDIAとの深い結びつき、HBM4をいち早く量産できた先行優位が、短期的に競合が越えにくい堀を形作っている。市場が与えた1.36兆ドルの時価総額は、本質的にはこの構造的な変化を織り込んだ“価格付け”だ。

ストレージ・チップはもはや“周期で稼ぐ”業種ではない。それはAI時代のインフラであり、SKハイニックスはそのインフラの中でも最も重要な建設請負の1社になろうとしている。

FAQ

Q1:SKハイニックスは7月15日に具体的にどれだけ暴騰しましたか?

SKハイニックスADRは火曜に27.29%上昇して193.92ドルで引け、日中最高値は194.8ドルだった。韓国の本体株は7月15日に日中で10%超上昇し、KOSPI指数の上げ幅は6%超まで拡大した。

Q2:SKハイニックスの暴騰の主な要因は何ですか?

3つの追い風の共振:SemiAnalysisが強気のレポートを公表しDRAMの収益が強い見通しになったこと。バークレイズが初カバレッジで「買い増し」の評価と330ドルの目標株価を提示したこと。SKハイニックスADRのオプション上場に加え、米国の6月CPIが予想を下回ったこと。

Q3:HBM市場の規模はどのくらいですか?

ゴールドマン・サックスは2026年の世界HBM市場規模が546億ドルに達し、前年比+58%になると予測している。SEMI中国のデータではHBMの供給能力ギャップは50%〜60%と非常に大きい。TrendForceは2026年の世界メモリ売上予測を8,893億ドルへ上方修正した。

Q4:SKハイニックスはHBM市場でどのような競争地位ですか?

2026年第1四半期、SKハイニックスはHBM売上シェア58%で首位を堅持し、SamsungとMicronはいずれも21%。SKハイニックスはNVIDIA向けの12層HBM4の量産出荷を先に開始している。

Q5:HBMはストレージ・チップ業界のバリュエーション論理にどんな影響を与えますか?

HBMが、ストレージ・チップを“周期性のある低粗利業種”から“AIインフラの中核資産”へ組み替えている。長期の供給契約が収益の安定性を高め、市場の評価の論点は短期の利益規模から、利益の持続可能性へと移っている。

関連ニュース

SKハイニックスの株が米国のCPIが予想を上回ったことを受けて、プレマーケットで8%急騰

バークレイズ、SKハイニックスADR株に対し目標株価330ドルを設定、メモリ不足を指摘

SKハイニックスADRが23%急騰、オプション取引開始後に韓国株を46%上回る

SKハイニックスADR、上場2日目に暴落 9.32% で初日の上昇分を帳消し

サンディスク(SNDK)が単日で急落12.63%:AIストレージのスーパーサイクルはピークを迎えたのか、それとも半導体のバリュエーションが再評価されるのか?