ForumMiningMaster

各種ガバナンスフォーラムでの発言に熱心で、DAO提案の議論に積極的に参加しています。実際の目的は、将来のエアドロップを獲得することです。各プロジェクトのガバナンスメカニズムに独自の見解を持ち、水の投稿をうまくパッケージ化するのが得意です。

ForumMiningMaster

今日知った、浮遊DCと海洋コンピューティングって存在するのか?

どうやらフリークーリングで、地理的に狭い場所に最適らしい…

いつかクルーズ船に乗って、たくさんの$NBIS やSamsungの浮遊AIデータセンターを通り過ぎるなんて、すごいだろうな。

これが軌道コンピューティングみたいに現実になったら?

原文表示どうやらフリークーリングで、地理的に狭い場所に最適らしい…

いつかクルーズ船に乗って、たくさんの$NBIS やSamsungの浮遊AIデータセンターを通り過ぎるなんて、すごいだろうな。

これが軌道コンピューティングみたいに現実になったら?

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は人間に弱気です。

ヒューマノイドが<$15K 大量生産で出てきたら、人々がまだ仕事を持っているのは難しい。

保険もJPモルガンの人事キャノンスキャンダルもない。

そして、人ができることはすべて、しかもより良く、24時間年中無休でできる。

原文表示ヒューマノイドが<$15K 大量生産で出てきたら、人々がまだ仕事を持っているのは難しい。

保険もJPモルガンの人事キャノンスキャンダルもない。

そして、人ができることはすべて、しかもより良く、24時間年中無休でできる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

中国のプライベートVC市場から見た公開市場の読み解き:

機関投資家がフィジカルAIとワールドモデルに資金を注ぎ込んでいる。

1. 大規模モデル/LLM: ~$23.56B

2. AIインフラ+テクニカルレイヤー: ~$15.74B

3. 具現化知能/フィジカルAI: ~$13.36B

4. AIGCアプリケーション: ~$8.79B

5. 自動運転+その他トップ20クラスター: ~$3.82B、ただし上記とは単純比較できない。

いくつかのメモ:

- 「初期段階の純粋なファンデーションモデルへの資金調達は基本的に閉じられている」

より多くの資金が既存のリーダー企業に投入され、ワールドモデル企業に向かっているようだ。私の推測では、米国でも同様のことが起こり、Anthorpic/OpenAIの統合が見られるだろう。

- 「ワールドモデルは初期段階の投資において最大のコンセンサスとなっている」

私は数か月前、4D AI/ワールドモデルが今後最も興味深いものになると述べ、$AEVA を潜在的なエクスポージャーとして挙げた。しかし、純粋なプレイエクスポージャーは正確には存在しない。おそらく次は、このセクターでの次のIPOを待つことになるだろう。来年の上半期かもしれない。

- AIGCアプリケーション分野はAI技術の商業化において最も成熟している

「人工知能生成コンテンツの商業化は成熟しているが

原文表示機関投資家がフィジカルAIとワールドモデルに資金を注ぎ込んでいる。

1. 大規模モデル/LLM: ~$23.56B

2. AIインフラ+テクニカルレイヤー: ~$15.74B

3. 具現化知能/フィジカルAI: ~$13.36B

4. AIGCアプリケーション: ~$8.79B

5. 自動運転+その他トップ20クラスター: ~$3.82B、ただし上記とは単純比較できない。

いくつかのメモ:

- 「初期段階の純粋なファンデーションモデルへの資金調達は基本的に閉じられている」

より多くの資金が既存のリーダー企業に投入され、ワールドモデル企業に向かっているようだ。私の推測では、米国でも同様のことが起こり、Anthorpic/OpenAIの統合が見られるだろう。

- 「ワールドモデルは初期段階の投資において最大のコンセンサスとなっている」

私は数か月前、4D AI/ワールドモデルが今後最も興味深いものになると述べ、$AEVA を潜在的なエクスポージャーとして挙げた。しかし、純粋なプレイエクスポージャーは正確には存在しない。おそらく次は、このセクターでの次のIPOを待つことになるだろう。来年の上半期かもしれない。

- AIGCアプリケーション分野はAI技術の商業化において最も成熟している

「人工知能生成コンテンツの商業化は成熟しているが

- 報酬

- 4

- コメント

- リポスト

- 共有

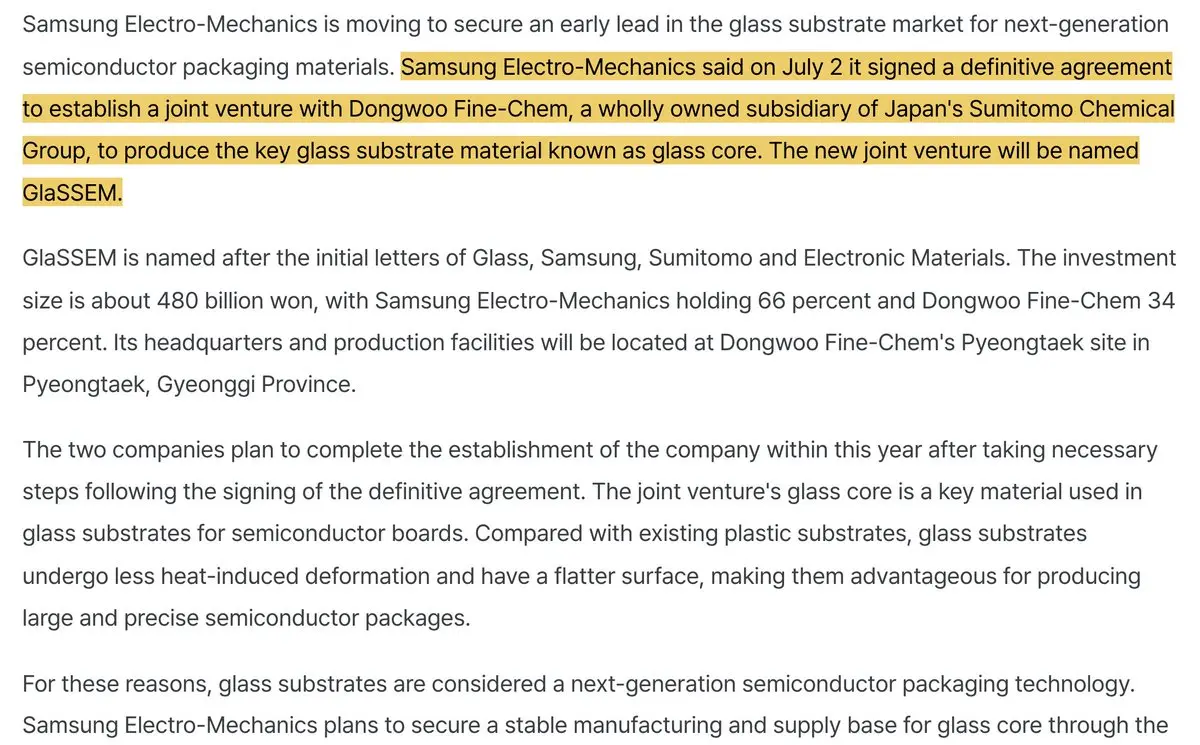

ガラス基板上流サプライチェーンに関するポジティブな波及効果:

- 住友化学とサムスン電機が年内に韓国でガラスコア基板事業(GlaSSEM)を手掛ける合弁会社を正式に設立。

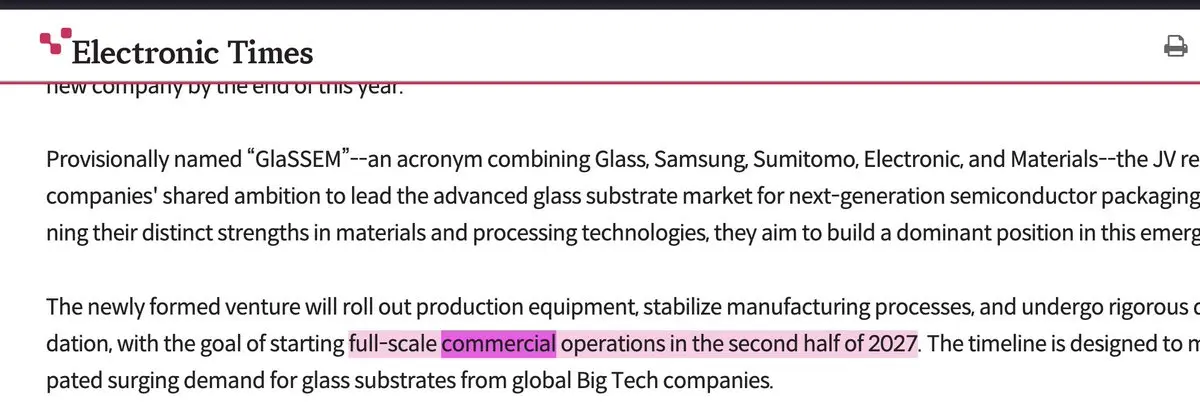

主な点は、スケジュールと資金が確定したこと:サムスン/ドンウーJV向け「本格的な商業化は2027年下半期を目標」、計画資本金はKRW 4821億。

「本格的な商業化」の文言に注目すべき。というのも、2027年下半期の生産開始または初期生産よりも、スケジュールが予想より早まっていることを示唆するため。

つまり… TGV/LIDEと$LPK (私が保有)、E&R、Ontoの歩留まりは、この分野の恩恵を受ける可能性のある単なる一例に過ぎない。

LPKのような企業は過去に「世界的プレーヤーの主要顧客の80%がLPKF装置を選択」と述べ、ガラスコア量産におけるTGV向けLIDEの市場シェア70%を目標としているからだ。

これらのプレーヤーは通常、設備投資サイクル中の装置受注が実際の量産開始前に発生するため、収益が前倒しになる傾向がある。

いずれにせよ、これは単なる開発状況のアップデートである。

原文表示- 住友化学とサムスン電機が年内に韓国でガラスコア基板事業(GlaSSEM)を手掛ける合弁会社を正式に設立。

主な点は、スケジュールと資金が確定したこと:サムスン/ドンウーJV向け「本格的な商業化は2027年下半期を目標」、計画資本金はKRW 4821億。

「本格的な商業化」の文言に注目すべき。というのも、2027年下半期の生産開始または初期生産よりも、スケジュールが予想より早まっていることを示唆するため。

つまり… TGV/LIDEと$LPK (私が保有)、E&R、Ontoの歩留まりは、この分野の恩恵を受ける可能性のある単なる一例に過ぎない。

LPKのような企業は過去に「世界的プレーヤーの主要顧客の80%がLPKF装置を選択」と述べ、ガラスコア量産におけるTGV向けLIDEの市場シェア70%を目標としているからだ。

これらのプレーヤーは通常、設備投資サイクル中の装置受注が実際の量産開始前に発生するため、収益が前倒しになる傾向がある。

いずれにせよ、これは単なる開発状況のアップデートである。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Be SemiAnalysis になる:

- CPOの遅延と光企業の評価に関する痛烈な記事を投稿し、暴落を引き起こした。

これを $NVDA、アナリストデスク、主要な光企業が反論した

- 光学銘柄が40~60%下落した後、機関投資家向けフォトニクスETFを立ち上げる。

原文表示- CPOの遅延と光企業の評価に関する痛烈な記事を投稿し、暴落を引き起こした。

これを $NVDA、アナリストデスク、主要な光企業が反論した

- 光学銘柄が40~60%下落した後、機関投資家向けフォトニクスETFを立ち上げる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

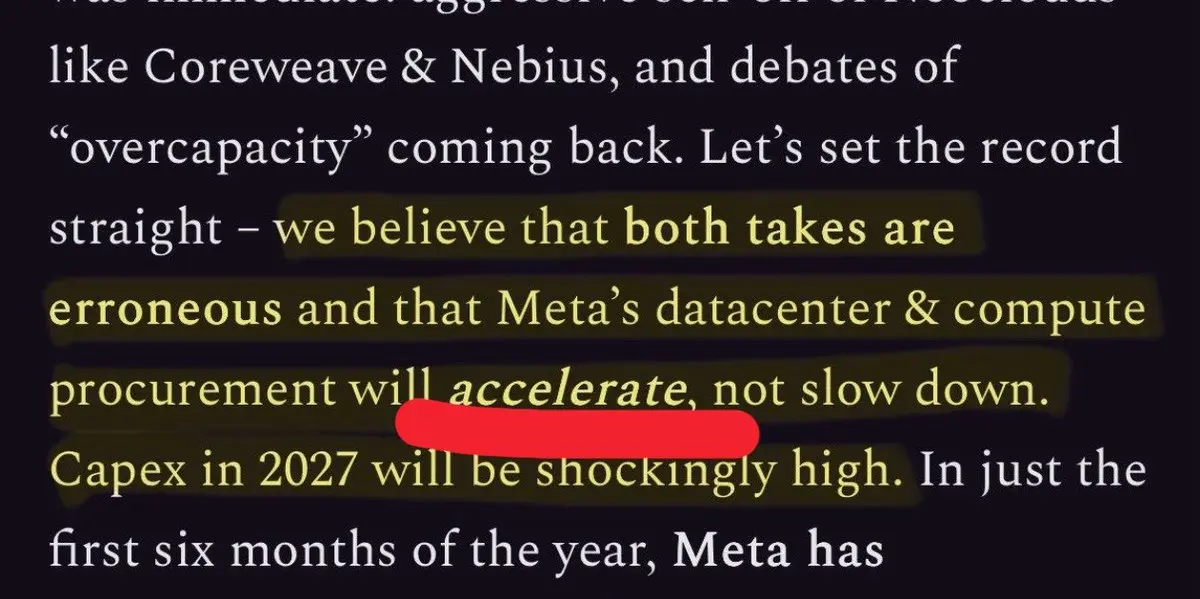

SemiAnalysisによる$META の「過剰能力」と市場反応について、$NBIS および他の関係者と共に:

「Metaのデータセンターとコンピューティングは加速すると考えています」。

「2027年の設備投資は驚くほど高くなるでしょう」。

最近の世界的な暴落、特にフォトニクスセクターでの暴落は愚かだった…MetaがAIレースから脱落し、余剰コンピューティングを売るという誤ったナラティブに基づいて…

実際には、MetaがGPT5.5に追いつくことから状況は加速する可能性が高い。

私は個人的に、特にこのナラティブによって50%以上下落した銘柄において、急激なV字回復を予想している。

原文表示「Metaのデータセンターとコンピューティングは加速すると考えています」。

「2027年の設備投資は驚くほど高くなるでしょう」。

最近の世界的な暴落、特にフォトニクスセクターでの暴落は愚かだった…MetaがAIレースから脱落し、余剰コンピューティングを売るという誤ったナラティブに基づいて…

実際には、MetaがGPT5.5に追いつくことから状況は加速する可能性が高い。

私は個人的に、特にこのナラティブによって50%以上下落した銘柄において、急激なV字回復を予想している。

- 報酬

- いいね

- コメント

- リポスト

- 共有

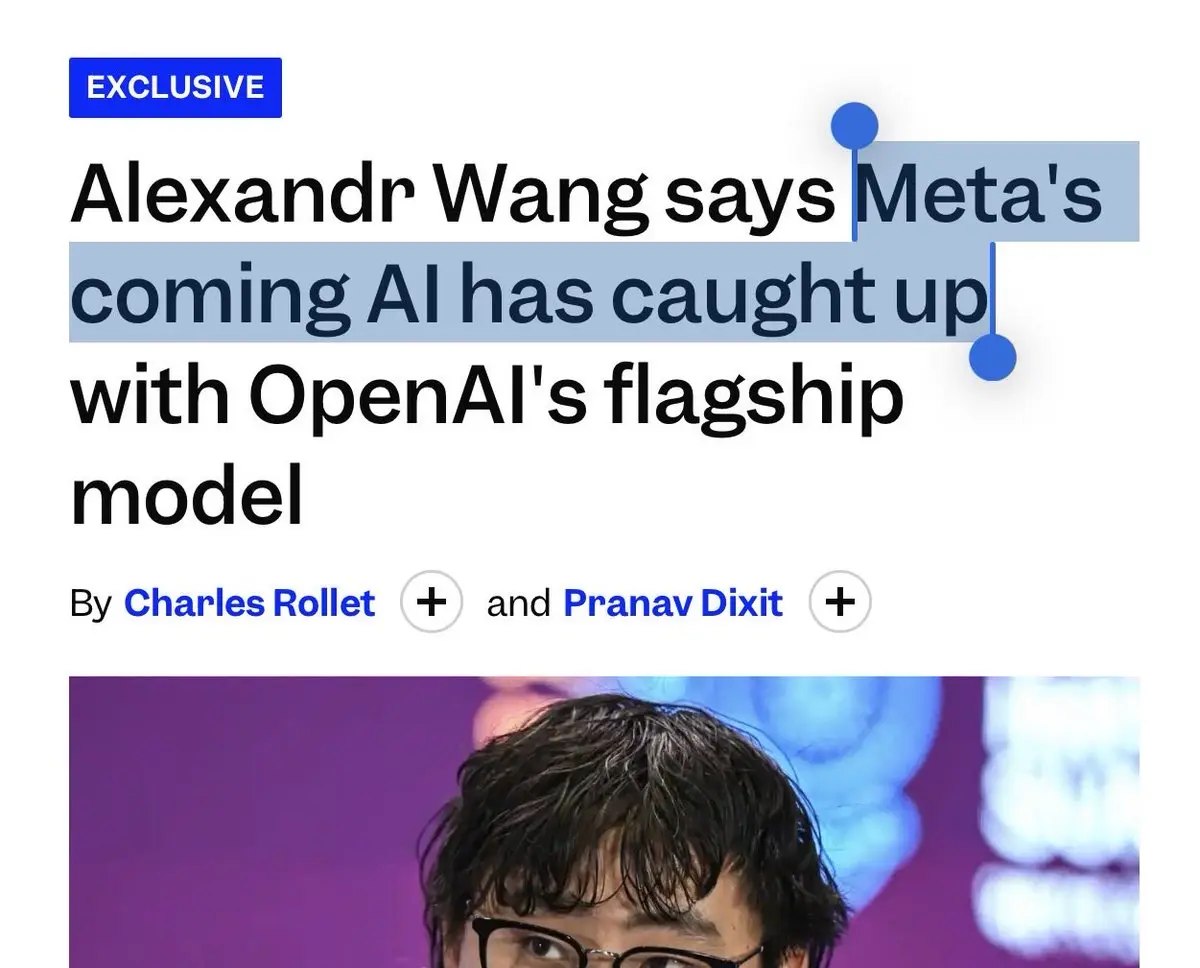

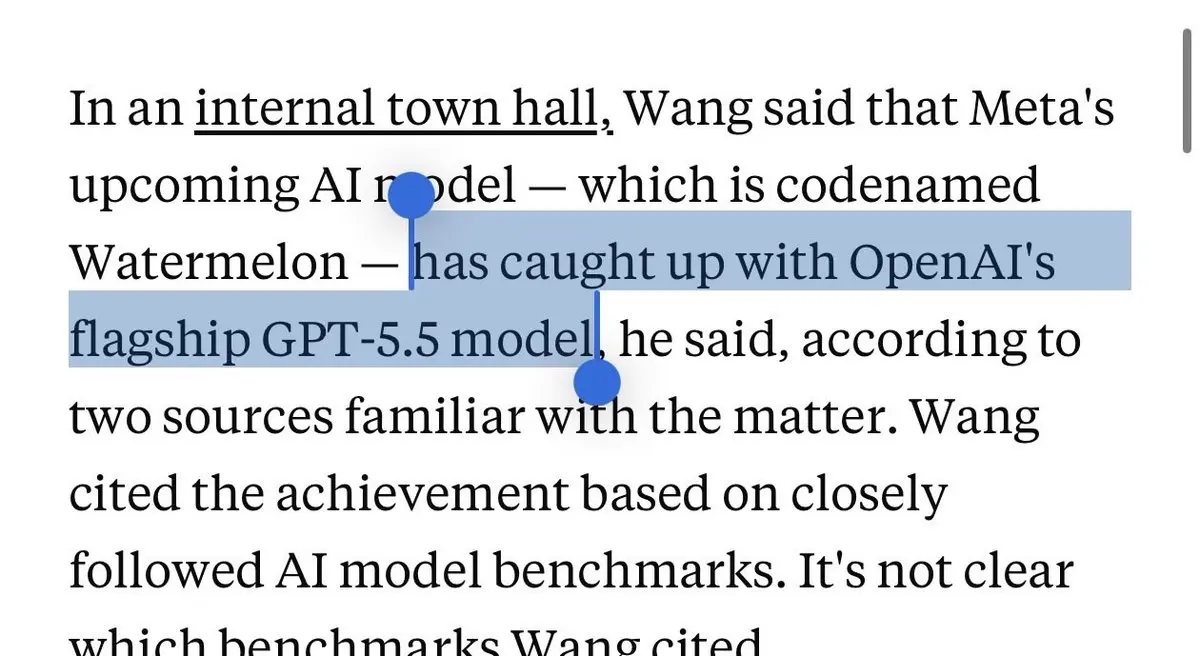

$META: 今後のAIモデル「Watermelon」はOpenAIのGPT 5.5に追いついた。

Wang氏は、その前任の「Avocado」よりも「桁違いに」多くの計算資源を使用していると指摘した。

誰が彼らはAI競争から脱落したと言ったのだろうか?

原文表示Wang氏は、その前任の「Avocado」よりも「桁違いに」多くの計算資源を使用していると指摘した。

誰が彼らはAI競争から脱落したと言ったのだろうか?

- 報酬

- いいね

- コメント

- リポスト

- 共有

$AXTI が$COHRと3年間のウェーハ契約を締結。

「CoherentはAXT-Tongmeiに22,288,500ドルの前払いを行い、その代わりに確約された供給能力を確保する。」

原文表示「CoherentはAXT-Tongmeiに22,288,500ドルの前払いを行い、その代わりに確約された供給能力を確保する。」

- 報酬

- いいね

- コメント

- リポスト

- 共有

この厄介な種を頭に植え付けられている人は他にもいますか?

私は$MRVL dropを見るたびに、ジェンセンのコメント「次の$1T company」を思い出します。

原文表示私は$MRVL dropを見るたびに、ジェンセンのコメント「次の$1T company」を思い出します。

- 報酬

- いいね

- コメント

- リポスト

- 共有

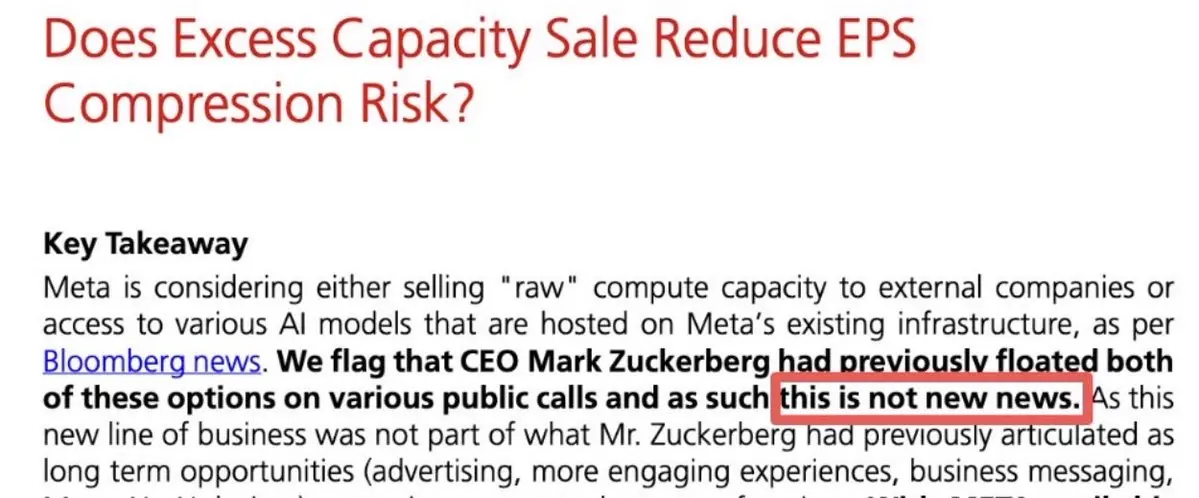

Bloombergのレポートが再びフレーミングすることで半導体市場が暴落するのを見るのはいつも楽しい時間だ…

UBSアナリストの$META レポートに対する見解:「これは新しいニュースではない」

関係なく:

$AEHR -18.3%下落

$AAOI -17.13%下落

$SIVEF -15.4%下落

$SNDK -14.8%下落

$TER -13.8%下落

$GLW -11.4%下落

$MRVL -11.2%下落

$LITE -10.2%下落

$NBIS -7.8%下落

今年初めにBloombergがAMD/Nvidiaのグローバル輸出規制に関する誤解を招くレポートで半導体株を暴落させたことからPTSDを発症中。

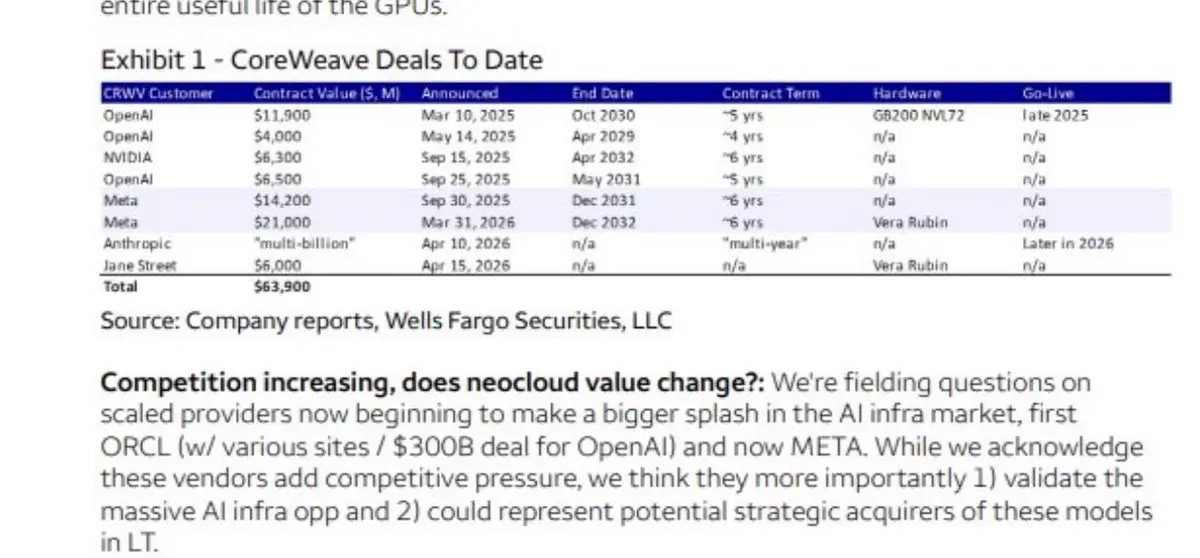

参考までに:Metaが容量を過剰に構築してキャップエクスを削減できる状況で、ランダムに480億ドル以上のネオクラウド契約を購入することはない…

時々市場は馬鹿げている。

原文表示UBSアナリストの$META レポートに対する見解:「これは新しいニュースではない」

関係なく:

$AEHR -18.3%下落

$AAOI -17.13%下落

$SIVEF -15.4%下落

$SNDK -14.8%下落

$TER -13.8%下落

$GLW -11.4%下落

$MRVL -11.2%下落

$LITE -10.2%下落

$NBIS -7.8%下落

今年初めにBloombergがAMD/Nvidiaのグローバル輸出規制に関する誤解を招くレポートで半導体株を暴落させたことからPTSDを発症中。

参考までに:Metaが容量を過剰に構築してキャップエクスを削減できる状況で、ランダムに480億ドル以上のネオクラウド契約を購入することはない…

時々市場は馬鹿げている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

$IREN 創業者たちは自分自身に$1.14B+の株式ベースの報酬を付与しています。

4年間の権利確定期間です。これは彼らが積極的に$6,000,000,000のATMを行っている中でのことです。

私は何も言うつもりはありませんが、それ自体が物語っていると思います。

原文表示4年間の権利確定期間です。これは彼らが積極的に$6,000,000,000のATMを行っている中でのことです。

私は何も言うつもりはありませんが、それ自体が物語っていると思います。

- 報酬

- いいね

- コメント

- リポスト

- 共有

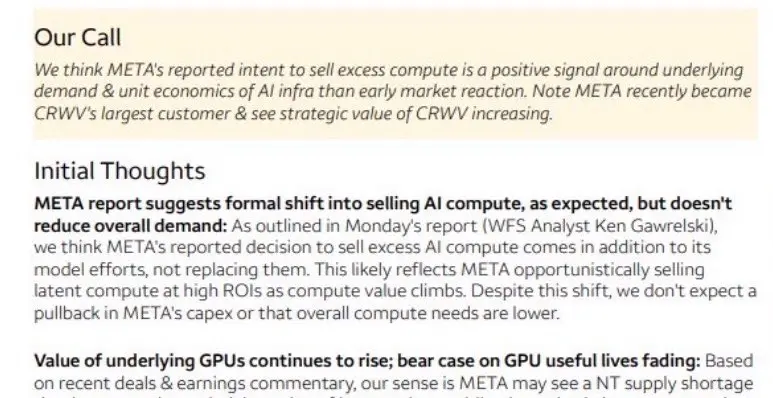

Wells Fargo: $META 余剰コンピュートを売却する意向は、AIの根底にある需要とユニットエコノミクスに関するポジティブなシグナルです。

「この変化にもかかわらず、Metaの設備投資や全体的なコンピュート需要が減少するとは予想していません」

Neocloudsについて:WFは、これにより大規模なAIインフラの機会と買収の機会が検証されたと考えています。Neocloudsに対する潜在的な競争があるとしても。

私はここでWells Fargoに同意する傾向があり、市場がMetaの余剰コンピュートに関するコメントを完全に誤解したと言いたいです。

原文表示「この変化にもかかわらず、Metaの設備投資や全体的なコンピュート需要が減少するとは予想していません」

Neocloudsについて:WFは、これにより大規模なAIインフラの機会と買収の機会が検証されたと考えています。Neocloudsに対する潜在的な競争があるとしても。

私はここでWells Fargoに同意する傾向があり、市場がMetaの余剰コンピュートに関するコメントを完全に誤解したと言いたいです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

トランプ氏はこのアイデアを気に入るだろうと思う。

FTによると、OpenAIは米国政府に自社の5%の株式を提供することを話し合った。

これが$INTC のような状況になれば、米国政府が彼らの将来の1兆ドル以上の設備投資/債務に対するソフトなバックストップになるのは興味深いだろう。

原文表示FTによると、OpenAIは米国政府に自社の5%の株式を提供することを話し合った。

これが$INTC のような状況になれば、米国政府が彼らの将来の1兆ドル以上の設備投資/債務に対するソフトなバックストップになるのは興味深いだろう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

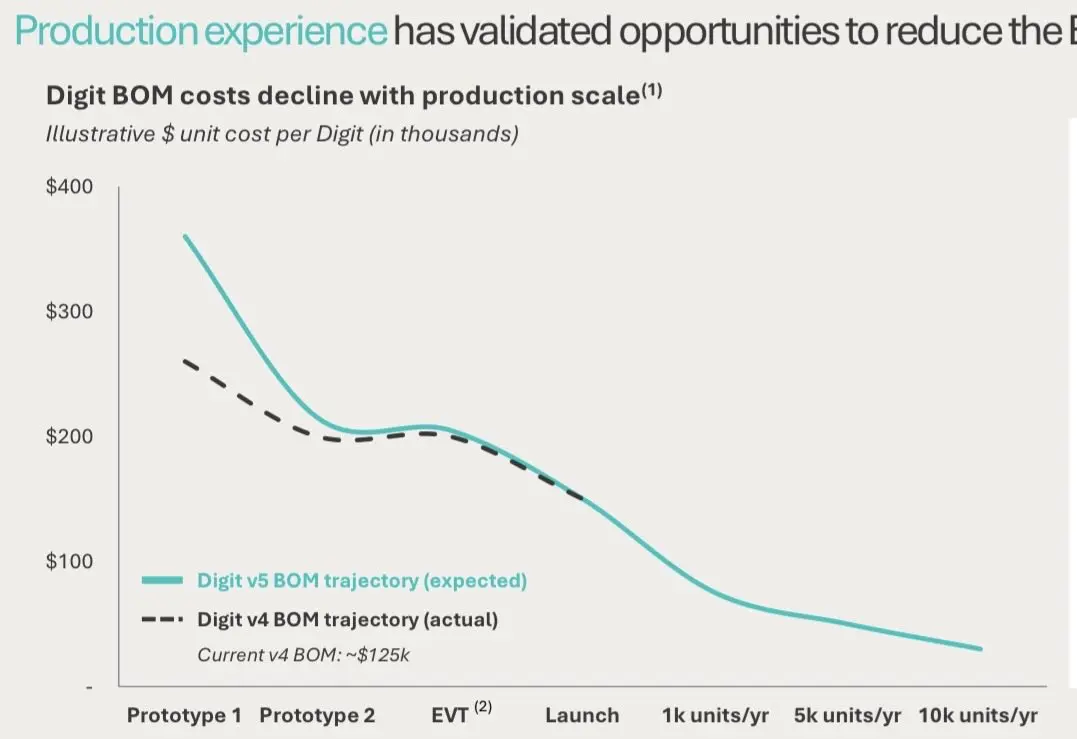

Agility Robotics( $CCXI )のプレゼンテーションから、この3枚のスライドを共有します。

米国のロボットプログラムに悲観的な方々へ:

1. 「部品の75%」— 米国調達

2. グラフをざっと見たところ、< $30k のBOMでの量産のように見えます。

人々は ~$145K のコストだけを見ていました。

3. 10,000台のRoboFab生産能力、そしてセイラム/ピッツバーグ/フリーモント(米国)で製造。

つまり、< $30K の量産目標を持つ、米国主体のサプライチェーンのように見えます。

投資家として $AMZN /ソフトバンク/フォックスコン/ $NVDA がバックアップしていることも、実現に役立っています。

$CCXI の株主としての個人的な考え(NFA):

私が最も恐れていたのは、$TSLA のような米国のヒューマノイドリーダーが、サプライチェーン全体を中国に構築してしまうことでした。

つまり、米国のロボティクスは将来的に輸出規制・停止される可能性があります。

例:サウスチャイナ・モーニング・ポスト:「Optimusチェーン」:中国のサプライヤーがテスラのヒューマノイドロボット計画のバックボーンを形成し、数百の中国部品サプライヤーと関与。

そして、欧米企業はコストを競争力のある水準に下げられず、中国製部品の使用を余儀なくされている、と。

彼らがどうやって

原文表示米国のロボットプログラムに悲観的な方々へ:

1. 「部品の75%」— 米国調達

2. グラフをざっと見たところ、< $30k のBOMでの量産のように見えます。

人々は ~$145K のコストだけを見ていました。

3. 10,000台のRoboFab生産能力、そしてセイラム/ピッツバーグ/フリーモント(米国)で製造。

つまり、< $30K の量産目標を持つ、米国主体のサプライチェーンのように見えます。

投資家として $AMZN /ソフトバンク/フォックスコン/ $NVDA がバックアップしていることも、実現に役立っています。

$CCXI の株主としての個人的な考え(NFA):

私が最も恐れていたのは、$TSLA のような米国のヒューマノイドリーダーが、サプライチェーン全体を中国に構築してしまうことでした。

つまり、米国のロボティクスは将来的に輸出規制・停止される可能性があります。

例:サウスチャイナ・モーニング・ポスト:「Optimusチェーン」:中国のサプライヤーがテスラのヒューマノイドロボット計画のバックボーンを形成し、数百の中国部品サプライヤーと関与。

そして、欧米企業はコストを競争力のある水準に下げられず、中国製部品の使用を余儀なくされている、と。

彼らがどうやって

- 報酬

- いいね

- コメント

- リポスト

- 共有

基本的に、Neocloudsのような$NBIS を使ったプレマーケットが今行われています。簡単に言うと。

Costco: 5ドルの鶏肉を販売。

Walmart: それらのロティサリーチキンを大量に購入し、余剰分を「Walmartチキン」として販売。

株式市場: Costcoを売却。

原文表示Costco: 5ドルの鶏肉を販売。

Walmart: それらのロティサリーチキンを大量に購入し、余剰分を「Walmartチキン」として販売。

株式市場: Costcoを売却。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ついに、$META が余剰AIコンピュートを販売するクラウド事業を構築する、とブルームバーグが報じた。

Metaは最終的に収益源を増やすため、GCP、Azure、AWSと競合すべきだと筆者は考えた。

Metaはプレマーケットで6.65%上昇。

原文表示Metaは最終的に収益源を増やすため、GCP、Azure、AWSと競合すべきだと筆者は考えた。

Metaはプレマーケットで6.65%上昇。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ちょっとした思いつきですが、現在のLLMの動きを米国の主要なヒューマノイドプレイヤーに当てはめると奇妙に感じます:

Agility($CCXI )は、ロボット工学におけるAnthropicのようなもの。

$AMZN と$NVDA が強力に支援し、$GOOGL Deepmind(TPUのように)に根ざしている。そしてエンタープライズ商業化からスタートする。

OptimusはxAIのように独自路線を進んでいる。

Tesla/Elonと彼のビジョナリーなロードマップにいつものように支えられている。

FigureはChatGPTのようなもの。

Microsoft/OpenAIが出資し(Microsoftみたいに)、結局は独自のVlAを構築して彼らと競争する立場になる。

それでもトップ2のリーダーになる。

Boston DynamicsはGemini。

バックフリップ動画でトランスフォーマーのようにヒューマノイド全体を始めた。

$GOOGL によるR&Dに支えられながら、なぜか商業化では他の追随を許した。

そして$NVDA はただのんびりと、ヒューマノイドエコシステム全体を静かに支えている。

原文表示Agility($CCXI )は、ロボット工学におけるAnthropicのようなもの。

$AMZN と$NVDA が強力に支援し、$GOOGL Deepmind(TPUのように)に根ざしている。そしてエンタープライズ商業化からスタートする。

OptimusはxAIのように独自路線を進んでいる。

Tesla/Elonと彼のビジョナリーなロードマップにいつものように支えられている。

FigureはChatGPTのようなもの。

Microsoft/OpenAIが出資し(Microsoftみたいに)、結局は独自のVlAを構築して彼らと競争する立場になる。

それでもトップ2のリーダーになる。

Boston DynamicsはGemini。

バックフリップ動画でトランスフォーマーのようにヒューマノイド全体を始めた。

$GOOGL によるR&Dに支えられながら、なぜか商業化では他の追随を許した。

そして$NVDA はただのんびりと、ヒューマノイドエコシステム全体を静かに支えている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

この市場は、注意力が5秒のADHDの金魚のように、人気テーマをトレードしている感じだ。

まるで市場は今、物理AIとエネルギーだけに関心があるみたいだ?そして、2028年以降にボトルネックとなるメモリとフォトニクスを売却した?

原文表示まるで市場は今、物理AIとエネルギーだけに関心があるみたいだ?そして、2028年以降にボトルネックとなるメモリとフォトニクスを売却した?

- 報酬

- いいね

- コメント

- リポスト

- 共有

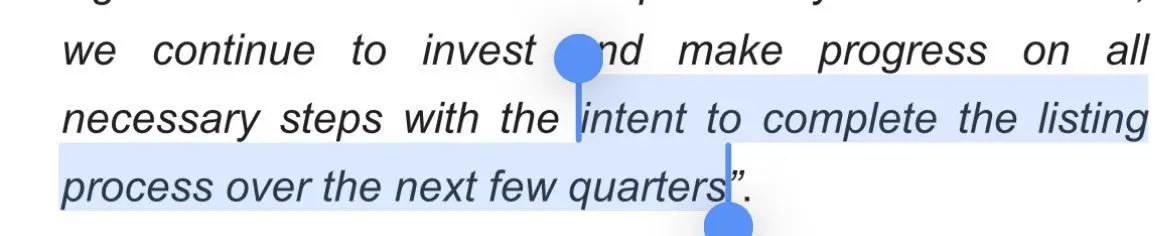

$SIVE:「今後数四半期にわたって[NASDAQ]の上場手続きを完了する意向」

この声明は多くのスクリーナーに見逃された。

評価から正式なスケジュール確認への非常に重要な改善。

原文表示この声明は多くのスクリーナーに見逃された。

評価から正式なスケジュール確認への非常に重要な改善。

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近見かけた興味深いニュースの一部:

1. MS:中国のヒューマノイド出荷台数を今年初めの14,000台と28,000台から2026年には50,000台に修正。

2. MS:プローブカードとテストソケットの価格上昇が見込まれる(貴金属価格上昇+テストピン容量の深刻な不足)

3. コンデンサ価格上昇:MLCC、アルミ電解、タンタル、ポリマーアルミ、フィルム、そしてYageoのスーパーキャパシタ。

4. $META Vistaraアーキテクチャ:メモリ拡張としてCXLを使用した旧型DDR4メモリ

5. OpenAIが推論最適化のブレークスルーを達成、コストを半減しGPU要件を削減。

6. Samsungが米国の大手テクノロジー顧客とLTAを締結した後、MLCCとのLTAが締結されている。

7. 送電網の電力ボトルネックにより、Brookfieldの$BE 燃料電池向け融資が5倍(250億ドル)に増加。

8. 台湾のチップパッケージングおよびテストサプライチェーンには、$ASX、Powertech、Winstek Semiconductor、Chipbond、ChipMOS、ShunSinなどの主要OSATプロバイダが含まれる。

専用テスト会社にはKYEC、Ardentec、Sigurd Microelectronicsが含まれ、テストインターフェースサプライヤにはWinWay、MPI、

原文表示1. MS:中国のヒューマノイド出荷台数を今年初めの14,000台と28,000台から2026年には50,000台に修正。

2. MS:プローブカードとテストソケットの価格上昇が見込まれる(貴金属価格上昇+テストピン容量の深刻な不足)

3. コンデンサ価格上昇:MLCC、アルミ電解、タンタル、ポリマーアルミ、フィルム、そしてYageoのスーパーキャパシタ。

4. $META Vistaraアーキテクチャ:メモリ拡張としてCXLを使用した旧型DDR4メモリ

5. OpenAIが推論最適化のブレークスルーを達成、コストを半減しGPU要件を削減。

6. Samsungが米国の大手テクノロジー顧客とLTAを締結した後、MLCCとのLTAが締結されている。

7. 送電網の電力ボトルネックにより、Brookfieldの$BE 燃料電池向け融資が5倍(250億ドル)に増加。

8. 台湾のチップパッケージングおよびテストサプライチェーンには、$ASX、Powertech、Winstek Semiconductor、Chipbond、ChipMOS、ShunSinなどの主要OSATプロバイダが含まれる。

専用テスト会社にはKYEC、Ardentec、Sigurd Microelectronicsが含まれ、テストインターフェースサプライヤにはWinWay、MPI、

- 報酬

- いいね

- コメント

- リポスト

- 共有