RaziTrader

パフォーマンス重視の暗号戦略家。DeFiとWeb3の分野で高い潜在能力を持つリスク調整済みの機会を特定することに注力しています。持続的な資本成長にコミットしています。一緒に富を築きましょう。

RaziTrader

ビットコイン「弱気から強気」転換

326回再生

2026-07-02 06:25

- 報酬

- いいね

- コメント

- リポスト

- 共有

#StrategyBuyback

セイラーのパラドックス:MSTRの戦略フレームワーク

フック:皇帝の新しい服が責任になるとき

あなたはこれを見たことがある。ある株が20億ドルの自社株買い発表で12.6%急騰し、翌日には7.3%下落した。市場は語っているが、ほとんどのトレーダーは耳を貸していない。彼らは私が「機関投資家のハロー・トラップ」と呼ぶものに囚われている——企業が大量のビットコインを保有しているというだけで、経営陣のストーリーに過大な信頼を置く認知バイアスだ。

マイケル・セイラーは、ビットコインが優れた貨幣であるというテーゼに基づいて帝国を築いた。だが、ここに厄介な真実がある:ストラテジーのmNAVプレミアムは1を下回って崩壊した。同社の評価額は、ビットコイン保有額を下回っている。自社株買いは強さではない。それは生き残りだ。

認知フレームワーク:「流動性の蜃気楼効果」

私は、機関投資家の物語が崩壊するのを何年も見てきて開発した概念を紹介する:流動性の蜃気楼効果。

これは、構造的なキャッシュフロー問題を抱える企業が、自社株買いや増配によって財務健全性の幻想を作り出すときに発生する。25.5億米ドルの準備金は印象的に聞こえる。それは優先株の配当を17ヶ月分カバーする。しかし、もっと深く見てみよう。ストラテジーはこの準備金を賄うために、最大12.5億米ドル相当のビットコイン売却

セイラーのパラドックス:MSTRの戦略フレームワーク

フック:皇帝の新しい服が責任になるとき

あなたはこれを見たことがある。ある株が20億ドルの自社株買い発表で12.6%急騰し、翌日には7.3%下落した。市場は語っているが、ほとんどのトレーダーは耳を貸していない。彼らは私が「機関投資家のハロー・トラップ」と呼ぶものに囚われている——企業が大量のビットコインを保有しているというだけで、経営陣のストーリーに過大な信頼を置く認知バイアスだ。

マイケル・セイラーは、ビットコインが優れた貨幣であるというテーゼに基づいて帝国を築いた。だが、ここに厄介な真実がある:ストラテジーのmNAVプレミアムは1を下回って崩壊した。同社の評価額は、ビットコイン保有額を下回っている。自社株買いは強さではない。それは生き残りだ。

認知フレームワーク:「流動性の蜃気楼効果」

私は、機関投資家の物語が崩壊するのを何年も見てきて開発した概念を紹介する:流動性の蜃気楼効果。

これは、構造的なキャッシュフロー問題を抱える企業が、自社株買いや増配によって財務健全性の幻想を作り出すときに発生する。25.5億米ドルの準備金は印象的に聞こえる。それは優先株の配当を17ヶ月分カバーする。しかし、もっと深く見てみよう。ストラテジーはこの準備金を賄うために、最大12.5億米ドル相当のビットコイン売却

TAIKO290.67%

- 報酬

- いいね

- コメント

- リポスト

- 共有

トム・リーは、暗号資産は依然として高いボラティリティを持つ資産であり、マクロ経済の影響を受けやすいと述べています。

270回再生

2026-07-01 08:31

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国戦略石油備蓄が2006年6月30日以来の最低水準に低下

1,582回再生

2026-06-30 14:20

- 報酬

- いいね

- コメント

- リポスト

- 共有

毎正時に抽選開始!ゲート ゴールドラッキーバッグ 1,020g 金プレゼント

Gate「TradFi CFDゴールドマスターコンペティション」ゴールドラッキーバッグオープン、CFD取引完了、友達招待、またはVIPタスクで抽選資格を獲得

1️⃣ 通常セッション:毎時1gの金を抽選

2️⃣ VIP5+限定セッション:毎日5gの金を抽選

3️⃣ ゴールドラッキーバッグ合計報酬:1,020gの金

毎日毎時抽選を継続、取引は止まらず、黄金のチャンスも尽きない!

⏰ 期間:2026年6月11日 16:00 - 2026年7月11日 16:00 (UTC+8)

今すぐ参加 👉 https://www.gate.com/competition/TradFi-CFD/s1

Gate「TradFi CFDゴールドマスターコンペティション」ゴールドラッキーバッグオープン、CFD取引完了、友達招待、またはVIPタスクで抽選資格を獲得

1️⃣ 通常セッション:毎時1gの金を抽選

2️⃣ VIP5+限定セッション:毎日5gの金を抽選

3️⃣ ゴールドラッキーバッグ合計報酬:1,020gの金

毎日毎時抽選を継続、取引は止まらず、黄金のチャンスも尽きない!

⏰ 期間:2026年6月11日 16:00 - 2026年7月11日 16:00 (UTC+8)

今すぐ参加 👉 https://www.gate.com/competition/TradFi-CFD/s1

XAU2.27%

- 報酬

- 1

- 1

- リポスト

- 共有

RaziTrader:

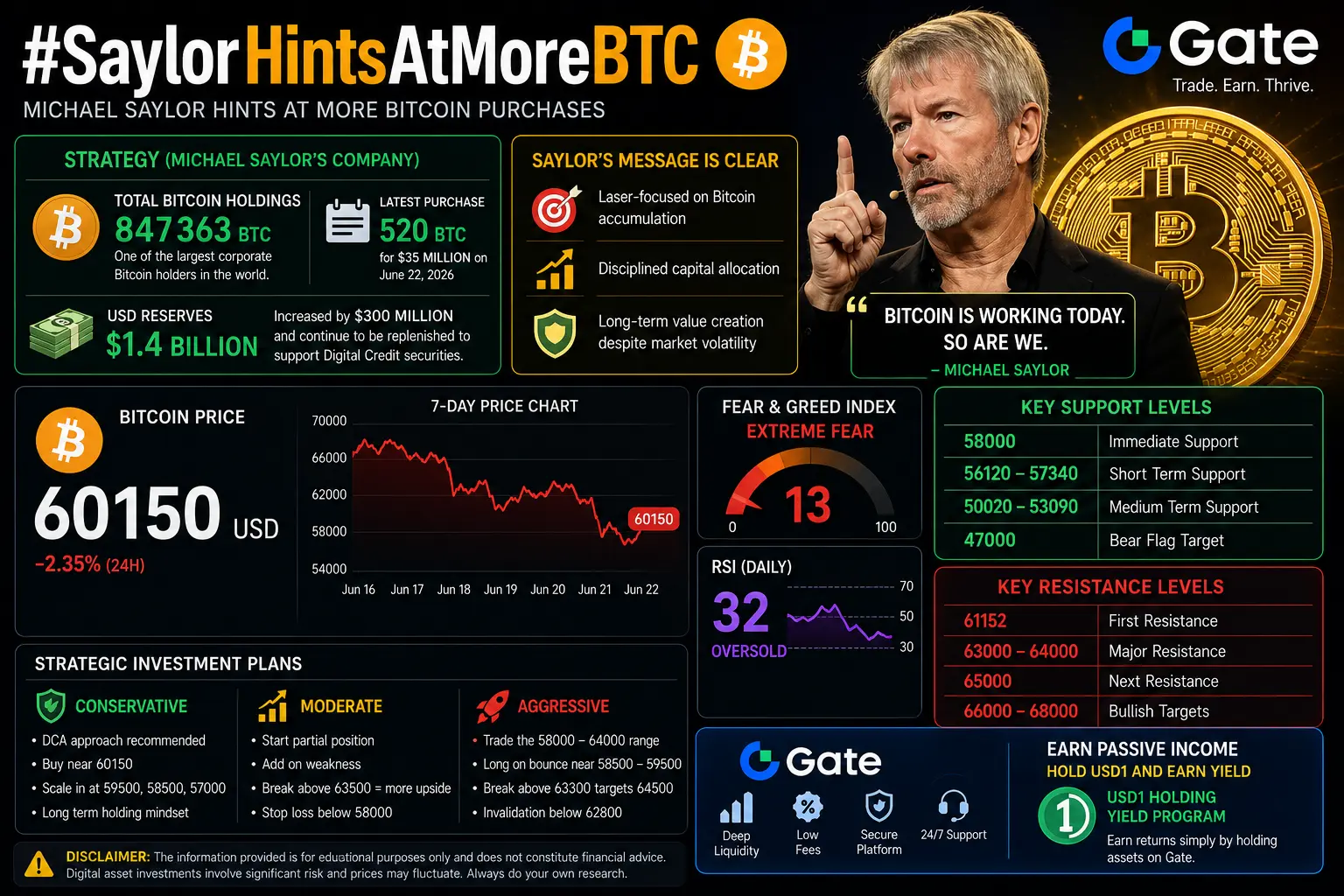

LFG 🔥マイケル・セイラー氏(Strategyの会長であり、世界的に最も著名なビットコイン支持者の一人)は最近、追加のビットコイン取得の可能性を示唆しました。この動きは暗号通貨市場において大きな意味を持ちます。セイラー氏と彼の会社は、ビットコイン財務管理の制度的パイオニアとして確立されています。

「セイラー効果」を理解する

マイケル・セイラー氏は、Strategyの積極的な蓄積戦略を通じて究極のビットコイン強気派としての評判を築いてきました。同社は現在約847,363 BTCを保有しており、世界最大級の企業ビットコイン保有者の一つです。セイラー氏がさらなる購入を示唆すると、市場参加者は注目します。なぜなら、同社は過去に一貫して大規模な取得を実行してきたからです。

2026年6月22日、Strategyはさらに520 BTCを3500万ドルで取得し、現在の保有総額に達しました。さらに、同社は米ドル準備金を3億ドル増やして14億ドルにし、デジタルクレジット証券を支援するためにこれらの準備金を補充し続ける計画です。この財務状況は、将来のビットコイン購入に利用可能な潤沢な資金があることを示唆しています。

セイラー氏の最近のソーシャルメディアでの活動は、この強気の姿勢を強化しています。彼の発言は、Strategyが市場の変動の中でもビットコインの蓄積、規律ある資本配分、長期的な価値創造に集中し続けて

原文表示「セイラー効果」を理解する

マイケル・セイラー氏は、Strategyの積極的な蓄積戦略を通じて究極のビットコイン強気派としての評判を築いてきました。同社は現在約847,363 BTCを保有しており、世界最大級の企業ビットコイン保有者の一つです。セイラー氏がさらなる購入を示唆すると、市場参加者は注目します。なぜなら、同社は過去に一貫して大規模な取得を実行してきたからです。

2026年6月22日、Strategyはさらに520 BTCを3500万ドルで取得し、現在の保有総額に達しました。さらに、同社は米ドル準備金を3億ドル増やして14億ドルにし、デジタルクレジット証券を支援するためにこれらの準備金を補充し続ける計画です。この財務状況は、将来のビットコイン購入に利用可能な潤沢な資金があることを示唆しています。

セイラー氏の最近のソーシャルメディアでの活動は、この強気の姿勢を強化しています。彼の発言は、Strategyが市場の変動の中でもビットコインの蓄積、規律ある資本配分、長期的な価値創造に集中し続けて

- 報酬

- 1

- 2

- リポスト

- 共有

Alexatrader:

よく説明してくださいもっと見る

フィデリティはビットコインの半減期がネットワークを弱体化させるという主張に異議を唱える

654回再生

2026-06-29 14:07

- 報酬

- いいね

- コメント

- リポスト

- 共有

SpaceXの指数採用が空売り者の間に緊張を引き起こす

1,402回再生

2026-06-27 05:32

- 報酬

- いいね

- コメント

- リポスト

- 共有

STRCのBTCとの相関が過去最高を記録! 20260626にはできません

1,070回再生

2026-06-26 16:25

- 報酬

- いいね

- コメント

- リポスト

- 共有

Get2SharesOfSKHynixAtZeroCost

SKハイニックス、ウォール街が無視できないAIメモリ大手に

人工知能ブームは半導体業界に明確な勝者を生み出しており、SKハイニックスほど恩恵を受けた企業はほとんどありません。世界的に高度なAIインフラへの需要が加速する中、韓国のメモリメーカーは次世代AIシステムを支える最も重要なサプライヤーの一つとして浮上しました。

市場も注目しています。2026年6月22日、SKハイニックスは6%上昇し、過去最高の2,944,000ウォンを記録、サムスン電子の時価総額を超え、韓国で最も価値のある企業の一つとなりました。同株は年初来349%以上の驚異的な上昇を遂げ、AIサプライチェーンにおけるリーダーシップへの投資家の信頼の高まりを反映しています。

この上昇の中心にあるのはHigh Bandwidth Memory(HBM)です。これは現代のAIトレーニングと推論に不可欠となった特殊なメモリ技術です。HBMにより、AIアクセラレータは効率を維持しながら超大規模データセットを極めて高速に処理できます。AIモデルがより大規模かつ複雑になるにつれ、HBMへの需要は前例のないペースで拡大し続けています。

SKハイニックスは現在、世界のHBM市場をリードし、NVIDIAにとって重要なサプライヤーであり続けています。NVIDIAのGPUは世界最大の

原文表示SKハイニックス、ウォール街が無視できないAIメモリ大手に

人工知能ブームは半導体業界に明確な勝者を生み出しており、SKハイニックスほど恩恵を受けた企業はほとんどありません。世界的に高度なAIインフラへの需要が加速する中、韓国のメモリメーカーは次世代AIシステムを支える最も重要なサプライヤーの一つとして浮上しました。

市場も注目しています。2026年6月22日、SKハイニックスは6%上昇し、過去最高の2,944,000ウォンを記録、サムスン電子の時価総額を超え、韓国で最も価値のある企業の一つとなりました。同株は年初来349%以上の驚異的な上昇を遂げ、AIサプライチェーンにおけるリーダーシップへの投資家の信頼の高まりを反映しています。

この上昇の中心にあるのはHigh Bandwidth Memory(HBM)です。これは現代のAIトレーニングと推論に不可欠となった特殊なメモリ技術です。HBMにより、AIアクセラレータは効率を維持しながら超大規模データセットを極めて高速に処理できます。AIモデルがより大規模かつ複雑になるにつれ、HBMへの需要は前例のないペースで拡大し続けています。

SKハイニックスは現在、世界のHBM市場をリードし、NVIDIAにとって重要なサプライヤーであり続けています。NVIDIAのGPUは世界最大の

- 報酬

- 3

- 2

- リポスト

- 共有

Mr_Shah:

月へ 🌕もっと見る

#Get2SharesOfSKHynixAtZeroCost

SK Hynixは急激な上昇相場で世界的な投資家の注目を集めており、株価は約1,940 USDTで推移し、過去24時間で13%以上上昇しています。この急騰は、同社が2026年7月10日にナスダックで294億ドルのADR上場を計画していると発表したことを受けたもので、この節目は国際的な投資家基盤を大幅に拡大し、AI半導体業界におけるリーダーシップを強化する可能性があります。

株価は取引時間中に1,830 USDTから1,985 USDTの間で変動し、非常に強いモメンタムと取引活動の増加が際立ちました。AIメモリーチップへの旺盛な需要に支えられ、SK Hynixはサムスン電子を抜き、韓国で最も価値のある上場企業となりました。

テクニカル見通し

トレンドは明らかに強気であり、価格は10日、20日、50日、100日、200日EMAを含むすべての主要移動平均線を上回って推移しています。MACD、モメンタム、オーサムオシレーターは引き続き強気シグナルを生成しており、RSIは68付近で、極端な買われ過ぎ領域に入らずに強い買い圧力を示唆しています。

注目すべき主要水準

📈 レジスタンス:

• 2,015 USDT

• 2,280 USDT

• 3,055 USDT

📉 サポート:

• 1,800 USDT

• 1,700 USDT

原文表示SK Hynixは急激な上昇相場で世界的な投資家の注目を集めており、株価は約1,940 USDTで推移し、過去24時間で13%以上上昇しています。この急騰は、同社が2026年7月10日にナスダックで294億ドルのADR上場を計画していると発表したことを受けたもので、この節目は国際的な投資家基盤を大幅に拡大し、AI半導体業界におけるリーダーシップを強化する可能性があります。

株価は取引時間中に1,830 USDTから1,985 USDTの間で変動し、非常に強いモメンタムと取引活動の増加が際立ちました。AIメモリーチップへの旺盛な需要に支えられ、SK Hynixはサムスン電子を抜き、韓国で最も価値のある上場企業となりました。

テクニカル見通し

トレンドは明らかに強気であり、価格は10日、20日、50日、100日、200日EMAを含むすべての主要移動平均線を上回って推移しています。MACD、モメンタム、オーサムオシレーターは引き続き強気シグナルを生成しており、RSIは68付近で、極端な買われ過ぎ領域に入らずに強い買い圧力を示唆しています。

注目すべき主要水準

📈 レジスタンス:

• 2,015 USDT

• 2,280 USDT

• 3,055 USDT

📉 サポート:

• 1,800 USDT

• 1,700 USDT

- 報酬

- 1

- 1

- リポスト

- 共有

Mr_Shah:

月へ 🌕好調な収益!マイクロンテクノロジー、売上高と見通しを上回る

1,469回再生

2026-06-26 01:07

- 報酬

- いいね

- コメント

- リポスト

- 共有

好調な収益!マイクロンテクノロジー、売上高と見通しを上回る

787回再生

2026-06-25 07:37

- 報酬

- いいね

- コメント

- リポスト

- 共有

イーサリアム財団、効率化のために再編

⚡ イーサリアム財団、スタッフの20%と予算の40%を削減 — これはETHにとって今年最高か、最も懸念すべき出来事のどちらかです

この再編の発表は本日行われ、コミュニティはその実際の意味について意見が分かれています。強気の見解と弱気の見解の両方を適切に検討する価値があるため、正直でフィルターのない見解をお伝えします。

イーサリアム財団は54のポジション(全従業員の約20%)を削減し、5つのコアクラスターに再編成しました。ヴィタリックは、EFが今年の総予算を約40%削減し、支出ベースの組織から長期エンダウメントモデルへ移行することを確認しました。明確な方向転換は、主要なビルダーから、よりスリムなプロトコルガバナンスと保守機関へと移行することです。

この動きに対する強気の見解は本当に説得力があります。イーサリアムのエコシステムは、財団がもはや主要なビルダーである必要がないほど成熟しています。レイヤー2チーム、独立したプロトコル開発者、機関投資家、そして大規模なグローバル開発者コミュニティはすべて、EFの手取り足取りの支援なしにイーサリアム上で構築しています。エンダウメントモデルへの移行は、資金を滑走路として使い果たすのではなく、数十年にわたって資本を保存します。よりスリムな組織は、より迅速な意思決定を行います。これはエコシステムの成熟の兆候であり

原文表示⚡ イーサリアム財団、スタッフの20%と予算の40%を削減 — これはETHにとって今年最高か、最も懸念すべき出来事のどちらかです

この再編の発表は本日行われ、コミュニティはその実際の意味について意見が分かれています。強気の見解と弱気の見解の両方を適切に検討する価値があるため、正直でフィルターのない見解をお伝えします。

イーサリアム財団は54のポジション(全従業員の約20%)を削減し、5つのコアクラスターに再編成しました。ヴィタリックは、EFが今年の総予算を約40%削減し、支出ベースの組織から長期エンダウメントモデルへ移行することを確認しました。明確な方向転換は、主要なビルダーから、よりスリムなプロトコルガバナンスと保守機関へと移行することです。

この動きに対する強気の見解は本当に説得力があります。イーサリアムのエコシステムは、財団がもはや主要なビルダーである必要がないほど成熟しています。レイヤー2チーム、独立したプロトコル開発者、機関投資家、そして大規模なグローバル開発者コミュニティはすべて、EFの手取り足取りの支援なしにイーサリアム上で構築しています。エンダウメントモデルへの移行は、資金を滑走路として使い果たすのではなく、数十年にわたって資本を保存します。よりスリムな組織は、より迅速な意思決定を行います。これはエコシステムの成熟の兆候であり

- 報酬

- 2

- 2

- リポスト

- 共有

Mr_Shah:

トゥ・ザ・ムーン 🌕もっと見る

EthereumFoundation、効率化のために再編成

イーサリアム財団の40%予算削減が、2020年以来最も強気なシグナルとなる理由

「最高のトレードは皆がパニックになっているときに起こる」と言われる。そう、イーサリアムは今、私が「組織的リーン・ピボット」と呼ぶものの教科書的な例を私たちに示した。これは、市場が当初、構造的な効率性を罰する認知バイアスであり、なぜなら私たちの脳は「大きなチーム」=「より多くの価値」と結びつけるようにできているからだ。

実際に起こったことはこうだ:イーサリアム財団は54のポジション(スタッフの20%)を削減し、予算を40%削減した。ヴィタリックはこれを「支出型組織」から「長期的なエンダウメントモデル」への移行と位置づけた。市場の反射的な反応は? ETHは4-5%下落し、時価総額80億ドルを消失、現在1,660ドル前後で取引されている。

しかし、まだ誰も織り込んでいない独自の洞察はこれだ:これは苦境のサインではない。イーサリアムがスタートアップモードからプロトコルの成熟へと卒業しているのだ。

強気の論拠:なぜこれがETHの1,200ドルから4,000ドルへの瞬間となり得るか

考えてみてほしい——イーサリアムのトレジャリーは年間15%を燃やしていた。今や彼らは2030年以降に5%を目標としている。これは絶望ではなく、組織的な規律だ。FRBが引

原文表示イーサリアム財団の40%予算削減が、2020年以来最も強気なシグナルとなる理由

「最高のトレードは皆がパニックになっているときに起こる」と言われる。そう、イーサリアムは今、私が「組織的リーン・ピボット」と呼ぶものの教科書的な例を私たちに示した。これは、市場が当初、構造的な効率性を罰する認知バイアスであり、なぜなら私たちの脳は「大きなチーム」=「より多くの価値」と結びつけるようにできているからだ。

実際に起こったことはこうだ:イーサリアム財団は54のポジション(スタッフの20%)を削減し、予算を40%削減した。ヴィタリックはこれを「支出型組織」から「長期的なエンダウメントモデル」への移行と位置づけた。市場の反射的な反応は? ETHは4-5%下落し、時価総額80億ドルを消失、現在1,660ドル前後で取引されている。

しかし、まだ誰も織り込んでいない独自の洞察はこれだ:これは苦境のサインではない。イーサリアムがスタートアップモードからプロトコルの成熟へと卒業しているのだ。

強気の論拠:なぜこれがETHの1,200ドルから4,000ドルへの瞬間となり得るか

考えてみてほしい——イーサリアムのトレジャリーは年間15%を燃やしていた。今や彼らは2030年以降に5%を目標としている。これは絶望ではなく、組織的な規律だ。FRBが引

- 報酬

- 2

- 4

- リポスト

- 共有

Mr_Shah:

2026 ゴーゴーゴー 👊もっと見る