O pano de fundo desta rodada de alta é bastante particular. Exatamente uma semana antes — em 1º de julho — uma notícia de que “a Meta planeja vender capacidade excedente de computação de IA para fora” havia gerado preocupações generalizadas no mercado com “excesso de capacidade”. Algumas ações ligadas à infraestrutura de IA sofreram pressão. Porém, em poucos dias, a narrativa se inverteu rapidamente. Entre 9 e 10 de julho, a Meta divulgou intensamente três avanços de sua estratégia de IA: lançou o novo modelo de raciocínio multimodal de próxima geração Muse Spark 1.1 e, pela primeira vez, abriu uma API paga para desenvolvedores; revelou que os custos de construção da unidade de infraestrutura de IA caíram de forma significativa; e confirmou que seu chip de IA Iris, desenvolvido internamente, entrará em produção em massa em setembro.

Essas informações apontam para uma questão central: a Meta está transformando, gradualmente, a infraestrutura de IA que antes era vista como “centro de custos” em uma unidade de negócios capaz de gerar receita. A partir de três dimensões — fatores que impulsionam o preço das ações, caminho de comercialização da IA e eficiência de capex —, analisamos a lógica de reprecificação do mercado sobre a estratégia de IA da Meta.

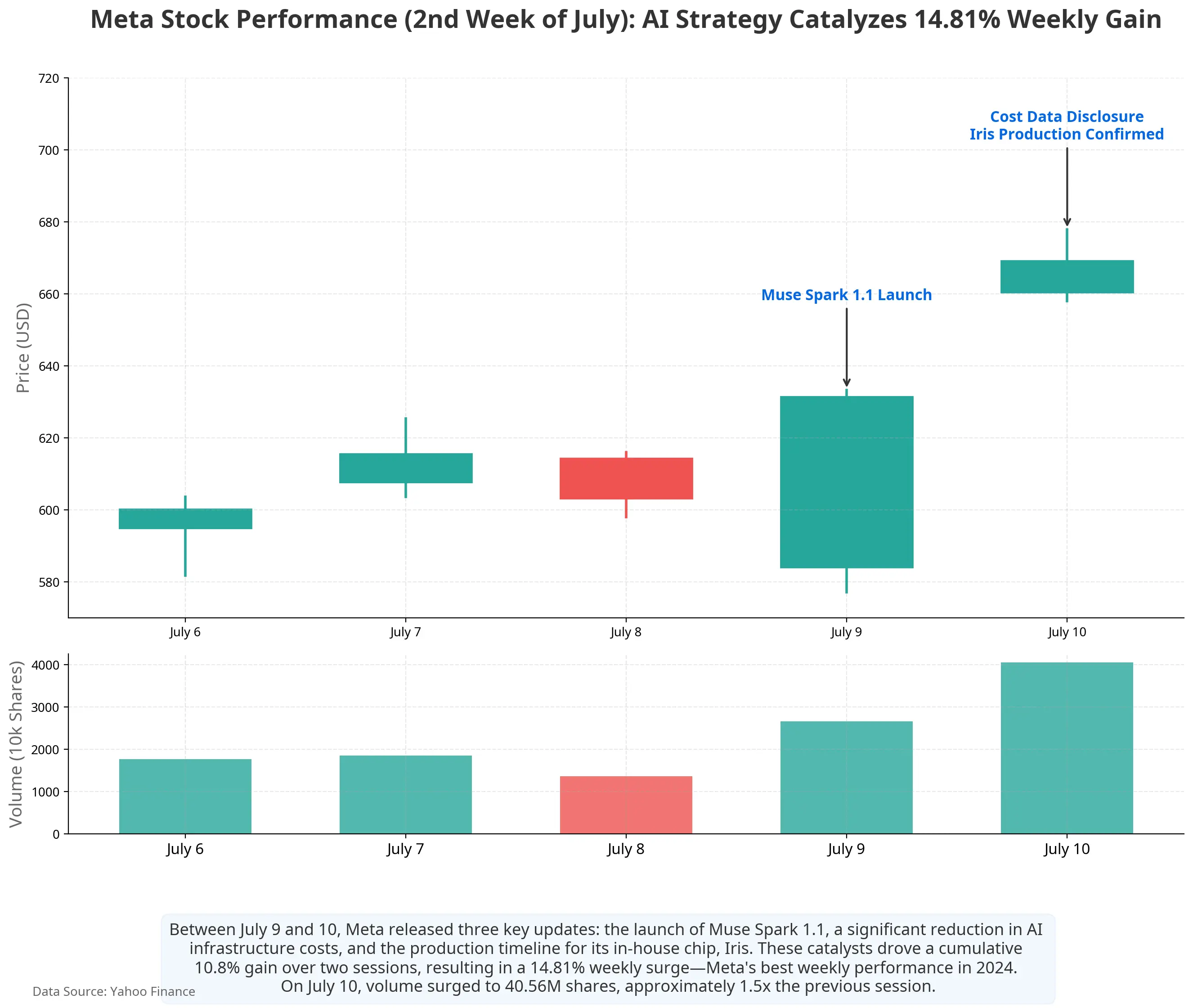

Gráfico recente do preço das ações da Meta

Lançamento do Muse Spark 1.1: de ferramenta interna a ativo vendável

Em 9 de julho, o Superinteligente Lab da Meta lançou oficialmente o Muse Spark 1.1. Trata-se de um modelo de raciocínio multimodal feito para tarefas de agentes, com melhorias significativas em relação ao modelo anterior em chamadas de ferramentas, uso de computador, desenvolvimento de código e compreensão multimodal. O modelo suporta tamanho de contexto de 1 milhão de tokens, permitindo manter continuamente informações-chave em fluxos de trabalho de longa duração. Na colaboração entre agentes, o Muse Spark 1.1 adota uma arquitetura em que um “agente principal” coleta informações, define um plano e, em seguida, divide as tarefas para múltiplos agentes secundários executarem em paralelo.

Tão importante quanto o próprio modelo é a mudança na forma de disponibilização. Esta é a primeira vez que a Meta oferece aos desenvolvedores acesso ao modelo via Meta Model API, ainda em fase de pré-visualização pública. Mais relevante: o Muse Spark 1.1 foi lançado ao público com camadas pagas para desenvolvedores — a primeira vez que a Meta estabelece um modelo comercial pago para um modelo de IA. O CEO da Meta, Zuckerberg, afirmou que a precificação da API desse modelo ficará entre as opções mais baratas do mercado, cerca de 25% da precificação dos modelos de topo da OpenAI e da Anthropic.

O significado dessa mudança está em um ponto: pela primeira vez, os modelos de IA da Meta passam a ter um caminho direto de receita externa. Antes, as capacidades de IA da Meta eram usadas principalmente para alimentar recomendações de anúncios e distribuição de conteúdo dentro do ecossistema interno, como Facebook, Instagram e WhatsApp. O mercado vinha sem conseguir responder como “dezenas de bilhões de investimentos em IA” gerariam retorno. A API paga do Muse Spark 1.1 e a abertura da Meta Model API fornecem a primeira peça desse quebra-cabeça — receita com taxas de uso do modelo e serviços de IA para empresas.

IA do custo para o ativo: reestruturação da lógica de comercialização da infraestrutura

O lançamento do Muse Spark 1.1 é apenas parte da narrativa de comercialização da IA da Meta. A mudança de lógica maior acontece na camada de infraestrutura.

Nos últimos dois anos, a principal preocupação do mercado com a estratégia de IA da Meta se concentrava em um número: capex. Em 2025, o capex anual da Meta foi de cerca de US$ 72,0 bilhões. Em janeiro de 2026, a empresa definiu a orientação de capex anual em US$ 115,0 bilhões a US$ 135,0 bilhões; após o relatório do 1T de abril, essa faixa foi elevada ainda mais para US$ 125,0 bilhões a US$ 145,0 bilhões. Estimando pelo ponto médio, o crescimento do capex em relação ao ano anterior em 2026 ficaria em torno de 88%. A pergunta dos investidores foi repetida o tempo todo: quando esse dinheiro gasto começará a “voltar” em ganhos?

Em julho de 2026, a estrutura de respostas do mercado está mudando.

Primeiro, uma grande otimização do custo unitário. Em relatório de 10 de julho, o analista do Bank of America Justin Post apontou que, com base nos planos de implantação de 2026 já divulgados pela Meta e no orçamento de capex de US$ 145,0 bilhões, o custo unitário de construção de capacidade computacional da IA da Meta caiu de cerca de US$ 45,0 bilhões por GW para aproximadamente US$ 22,0 bilhões por GW. A Meta planeja adicionar 6,5 GW de capacidade computacional em 2026. Com a queda pela metade, a mesma alocação de capital pode sustentar o dobro da escala de computação esperada anteriormente.

Segundo, aumento da visibilidade na ponta da receita. Segundo a Bloomberg, a Meta está montando um negócio de departamento de infraestrutura em nuvem, provisoriamente chamado de Metamate, com objetivo de gerar pelo menos US$ 10,0 bilhões a US$ 15,0 bilhões de receita anual até o fim de 2027. O banco Deutsche Bank, em pesquisa divulgada em 10 de julho, estimou ainda que, se a receita anualizada por GW for de US$ 10,0 bilhões a US$ 15,0 bilhões, os negócios de nuvem de terceiros da Meta em 2027 poderiam contribuir com cerca de US$ 14,6 bilhões a US$ 36,0 bilhões de receita incremental.

Essa lógica tem similaridade estrutural com a trajetória de crescimento da AWS da Amazon — converter infraestrutura redundante construída internamente para sustentar o negócio central em um serviço externo e gerar receita. Mas há uma diferença importante no ponto de partida entre as duas: a AWS surgiu a partir da “capacidade excedente” na operação de e-commerce da Amazon; já o pool de computação da Meta foi construído para sustentar seu negócio de anúncios e o treinamento de modelos de IA. O tamanho desse pool supera em muito a demanda interna — o investimento prometido em futura infraestrutura de IA já havia chegado a US$ 182,9 bilhões até o fim do 1T — o que torna a venda de capacidade ociosa uma rota viável para absorver custos fixos.

Chip Iris desenvolvido internamente: estratégia de hardware para reduzir custos de longo prazo

Na cadeia lógica para reduzir o custo de longo prazo da infraestrutura de IA, o chip desenvolvido internamente é outra peça-chave.

De acordo com memorandos internos da Meta consultados pela Reuters, a empresa planeja iniciar a produção em massa de seu chip de IA desenvolvido internamente, com codinome Iris, a partir de setembro de 2026. O chip faz parte do plano de 4ª geração de aceleradores de treinamento e inferência da Meta, projetado pela própria Meta, com apoio de design da Broadcom e fabricação pela TSMC. O teste do chip levou apenas 6 semanas e não encontrou problemas relevantes — um marco importante para um projeto de chip desenvolvido internamente que já tinha ultrapassado 5 anos de início e teve progressos por vezes lentos.

A posição do Iris não é substituir completamente as GPUs da NVIDIA, e sim atuar como complemento. O memorando admite que, para uma empresa do tamanho da Meta, “integrar a GPU mais recente” tem sido sempre uma tarefa árdua e que consome bastante tempo. O valor central do chip desenvolvido internamente é: reduzir a dependência de um único fornecedor, otimizar a estrutura de custos da etapa de inferência e melhorar a eficiência geral da infraestrutura.

Sob a ótica da eficiência de capex, a produção em massa do Iris ajuda a melhorar o indicador central de “quanta computação pode ser gerada com cada US$ 1 investido”. Se o chip desenvolvido internamente tiver custo unitário melhor do que o de GPUs compradas em tarefas de inferência, então, com a mesma escala de capex, será possível sustentar uma saída maior de capacidade computacional efetiva, elevando o espaço de margem de lucro para a comercialização da infraestrutura.

Reação do mercado e precificação de analistas

Depois da divulgação dessas informações, a precificação dos analistas da Wall Street se ajustou rapidamente.

Em 13 de julho, dados compilados pela MarketBeat mostravam que a meta média de preço das ações da Meta para 12 meses era de cerca de US$ 840,64, com a meta mais alta chegando a US$ 1.015. O Bank of America manteve recomendação de compra, com preço-alvo de US$ 835; o Deutsche Bank manteve compra, com alvo em US$ 810; o Piper Sandler manteve “overweight” (acima do mercado), com alvo em US$ 800; e o Jefferies manteve compra, com alvo em US$ 825. O preço atual de US$ 669,21 ainda teria cerca de 25,6% de espaço de alta em relação à meta média.

Mas as divergências também são claras. Parte das instituições demonstrou preocupação com a expansão contínua do capex. O Citizens Bank reduziu a meta da Meta para US$ 800, citando pressão decorrente do aumento de gastos de capital. A Wolfe Research, embora tenha mantido recomendação de outperform em relação ao mercado, elevou a previsão de capex para o ano fiscal de 2027 para US$ 220,0 bilhões. As estimativas do FactSet indicam que a Meta pode registrar, no 2T de 2026, um fluxo de caixa livre negativo de mais de US$ 1,0 bilhão.

Controvérsia central: o grande capex consegue ser absorvido?

As divergências do mercado sobre a Meta acabam voltando a uma questão fundamental: o capex anual de US$ 125,0 bilhões a US$ 145,0 bilhões conseguirá ser coberto pela receita gerada pela comercialização da IA?

A lógica a favor da comercialização tem três camadas.

A primeira é o fluxo de caixa do negócio de anúncios. A Meta é diferente de outras empresas de IA — OpenAI e Anthropic precisam de financiamento contínuo para sustentar o treinamento de modelos, enquanto a Meta já tem um negócio de anúncios maduro. No 1T de 2026, a Meta registrou receita de US$ 56,3 bilhões, com alta de 33% em base anual; desse total, as receitas publicitárias da família de apps somaram US$ 55,0 bilhões. O número de impressões publicitárias aumentou 19%, e o preço médio do anúncio subiu 12%, indicando que os sistemas de veiculação e ordenação impulsionados por IA aumentaram tanto a quantidade quanto a receita. A margem de lucro do negócio de anúncios fornece uma fonte contínua de caixa para os investimentos em IA.

A segunda camada é a melhoria de eficiência da IA no negócio central. A otimização de algoritmos de recomendação de anúncios, o aumento da precisão na distribuição de conteúdo, e o crescimento e retenção de usuários — essas capacidades de IA não geram receita externa diretamente, mas melhoram indiretamente a margem de lucro do negócio principal ao elevar o ROI dos anúncios.

A terceira camada é a receita incremental trazida pela comercialização externa. Se o Metamate atingir US$ 10,0 bilhões a US$ 15,0 bilhões de receita anual em 2027, isso fornecerá diretamente retorno para os investimentos em IA. O analista Mark Mahaney, da Evercore ISI, estimou ainda que a Meta poderia gerar US$ 10,0 bilhões a US$ 20,0 bilhões de receita incremental anual vendendo capacidade excedente de IA.

Os riscos também não podem ser ignorados.

Primeiro, o problema de compatibilidade entre as taxas de crescimento de receita e de capex. Um capex anual de US$ 125,0 bilhões a US$ 145,0 bilhões implica que, mesmo que o Metamate chegue a US$ 15,0 bilhões de receita em 2027, ainda cobriria apenas cerca de 10% a 12% do capex do ano. A receita de IA precisa crescer em grande escala para ter impacto material na demonstração de resultados como um todo.

Segundo, o cenário competitivo. No segmento de serviços de modelos de IA, os concorrentes da Meta incluem OpenAI, Anthropic, Google e outros players já estabelecidos com base de clientes e reconhecimento de marca. No setor de infraestrutura de computação em nuvem, AWS, Microsoft Azure e Google Cloud juntos somam mais de dois terços do mercado global de nuvem. Como “latecomer”, a Meta precisa construir confiança de clientes e uma estrutura de vendas nesses mercados maduros.

Terceiro, pressão de depreciação. Grandes investimentos em infraestrutura significam que as despesas de depreciação dos próximos anos devem subir de forma relevante, gerando pressão contínua na margem operacional. Para 2026, o capex pelo ponto médio é de cerca de US$ 135,0 bilhões; seguindo o ciclo típico de depreciação de equipamentos de data centers, esse investimento será refletido na demonstração de resultados ao longo dos próximos 3 a 5 anos.