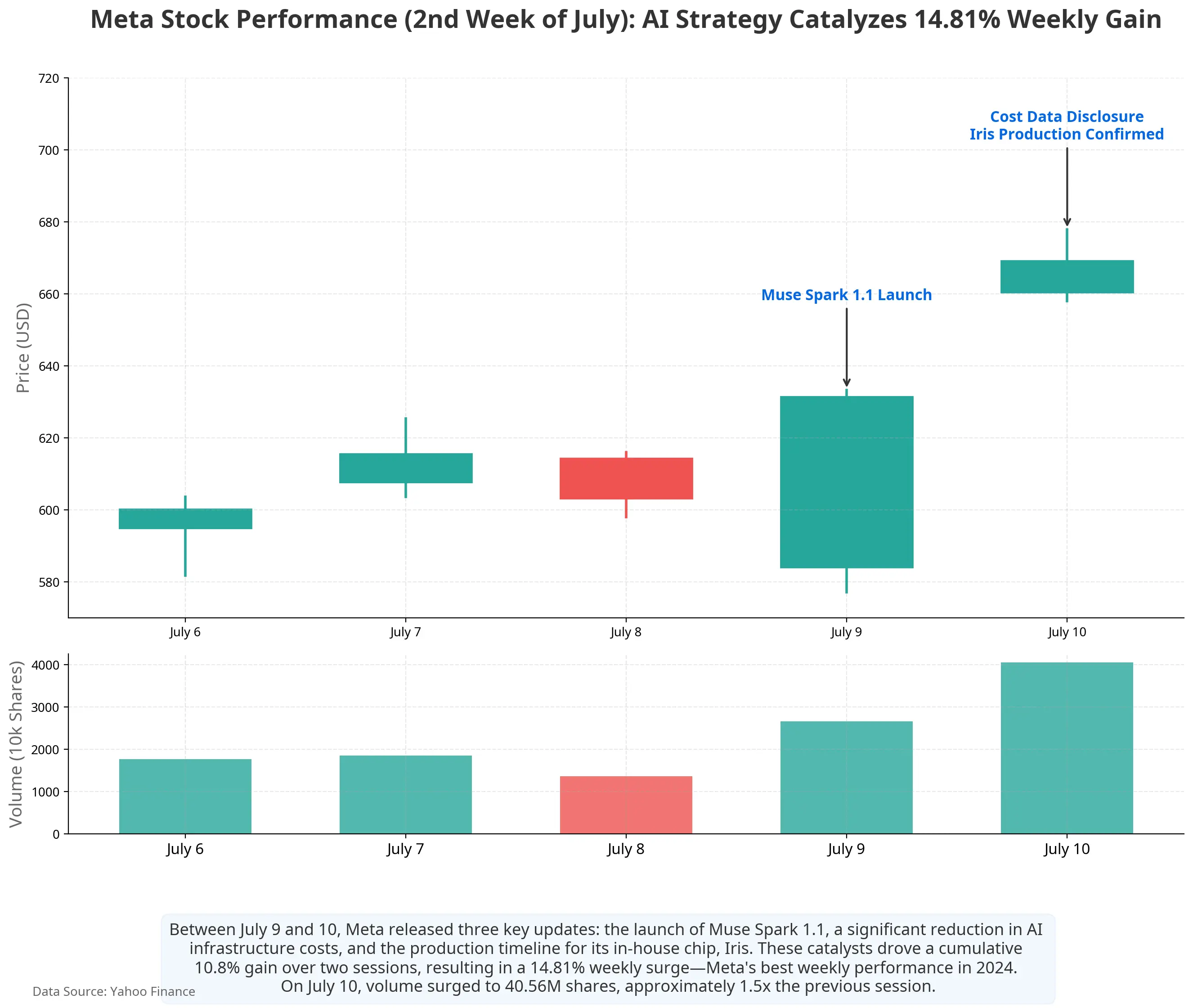

Фон этого ралли довольно необычен. Ровно неделей ранее — 1 июля — новость о том, что Meta планирует продать избыточные AI-вычислительные мощности, вызвала в рынке широкие опасения по поводу «избытка мощностей», и часть акций, связанных с AI-инфраструктурой, просела под давлением. Однако буквально за несколько дней нарратив резко развернулся. С 9 по 10 июля Meta последовательно раскрыла три ключевых стратегических достижения в AI: выпустила новое поколение мультимодальной модели рассуждений Muse Spark 1.1 и впервые открыла разработчикам платный API; сообщила, что стоимость строительства AI-инфраструктурных подразделений заметно снизилась; подтвердила, что собственный AI-чип Iris начнет серийное производство в сентябре.

Эти сообщения в совокупности указывают на главный вопрос: Meta постепенно превращает AI-инфраструктуру, которую ранее воспринимали как «центр затрат», в бизнес-направление, способное приносить выручку. С точки зрения драйверов цены акций, путей коммерциализации AI и эффективности капитальных затрат рынок пересматривает логику оценки стратегии Meta AI.

График котировок акций Meta в последнее время

Запуск Muse Spark 1.1: от внутренних инструментов к продаваемым активам

9 июля Meta, через свою суперумную лабораторию, официально выпустила Muse Spark 1.1. Это мультимодальная модель рассуждений, созданная специально для задач агентных систем: по сравнению с предыдущими версиями она заметно улучшена в вызове инструментов, использовании компьютера, разработке кода и мультимодальном понимании. Модель поддерживает контекст длиной 1 млн token и способна в длительных рабочих процессах постоянно удерживать ключевую информацию. В части агентной кооперации Muse Spark 1.1 использует архитектуру, где основной агент собирает данные, формирует план и затем распределяет задачи между несколькими подагентами для параллельного выполнения.

Не менее важна, чем сама модель, смена способа релиза. Это первый раз, когда Meta через Meta Model API открыла доступ к модели разработчикам; сейчас релиз находится на стадии публичного превью. Ключевое же — Muse Spark 1.1 выпускается для разработчиков с платными уровнями: это первый случай, когда Meta вводит платную коммерческую модель для AI-модели. Генеральный директор Meta Марк Цукерберг заявил, что цена API для этой модели будет одной из самых низких на рынке — около 25% от цен на топовые модели OpenAI и Anthropic.

Смысл этого изменения в том, что у AI-моделей Meta впервые появляется прямой путь получения внешнего дохода. Ранее AI-возможности Meta в основном обслуживали рекламные рекомендации и распространение контента внутри собственной экосистемы Facebook, Instagram и WhatsApp. Рынок долгое время не мог ответить на вопрос: «Как сотни миллиардов долларов AI-вложений дают отдачу?». Платный API Muse Spark 1.1 и открытие Meta Model API дают первую недостающую часть — оплата вызовов моделей и выручка от корпоративных AI-сервисов.

Вычислительные мощности из затрат в актив: перестройка логики коммерциализации инфраструктуры

Запуск Muse Spark 1.1 — лишь часть нарратива о коммерциализации AI у Meta. Более крупное изменение происходит на уровне инфраструктуры.

На протяжении последних двух лет главный страх рынка относительно AI-стратегии Meta концентрировался вокруг одного числа: капитальных затрат. В 2025 году годовые капитальные затраты Meta составили около 72,2 млрд долларов. В январе 2026 года компания установила ориентир по годовым капзатратам в диапазоне от 115 млрд до 135 млрд долларов; после публикации квартального отчета за 1 квартал этот коридор был повышен до 125 млрд–145 млрд долларов. Если считать по медиане, рост капзатрат в 2026 году год к году составит около 88%. Один и тот же вопрос инвесторов неизменен: когда, после того как эти деньги потратят, они начнут окупаться?

В июле 2026 года рамки ответа на этот вопрос меняются.

Во-первых, заметная оптимизация удельной стоимости. Аналитик Bank of America Justin Post в отчете от 10 июля указал, что на основе уже раскрытых планов развертывания Meta на 2026 год и бюджета капзатрат в 145 млрд долларов удельная стоимость строительства вычислительных мощностей AI для Meta снизилась с ранее прогнозируемых 45 млрд долларов за 1 ГВт до примерно 22 млрд долларов за 1 ГВт. Meta планирует добавить в 2026 году еще 6,5 ГВт вычислительных мощностей. Снижение стоимости вдвое означает, что тот же объем капитала способен поддерживать вдвое больший, чем ожидалось ранее, масштаб вычислений.

Во-вторых, растет наблюдаемость со стороны доходов. По данным Bloomberg, Meta собирает бизнес-подразделение в сфере облачной инфраструктуры, предварительное название — Metamate; цель — получить как минимум 10 млрд–15 млрд долларов годовой выручки к концу 2027 года. В исследовании от 10 июля Deutsche Bank дополнительно оценил: если считать годовую выручку на 1 ГВт в диапазоне 10 млрд–15 млрд долларов, то третьесторонний облачный бизнес Meta в 2027 году может дать прирост выручки примерно 14,6 млрд–36 млрд долларов.

Эта логика структурно похожа на траекторию роста AWS у Amazon: избыточную инфраструктуру, которую внутри строили для поддержки ключевого бизнеса, превращают во внешние услуги, приносящие доход. Но стартовые условия различаются. AWS появился на фоне «переизбытка» мощностей в экосистеме Amazon e-commerce, а пул вычислений Meta создается для поддержки рекламного бизнеса и обучения AI-моделей. Размер этого пула заметно больше внутренних потребностей: обещанные будущие вложения Meta в AI-инфраструктуру к концу 1 квартала уже составили 182,9 млрд долларов. Поэтому продажа простаивающих вычислительных мощностей становится жизнеспособным способом «переварить» фиксированные затраты.

Собственный чип Iris: аппаратная часть для снижения долгосрочных затрат

В цепочке снижения долгосрочных затрат AI-инфраструктуры еще один ключевой элемент — собственные чипы.

По данным Reuters, изучившей внутренний меморандум Meta, компания планирует начать серийное производство собственных AI-чипов в сентябре 2026 года, кодовое имя Iris. Этот чип входит в четвертое поколение планов Meta по ускорителям обучения и вывода (train/infer): чип разработан Meta самостоятельно, с помощью Broadcom при проектировании, а производство будет поручено TSMC. Тестирование чипа заняло всего 6 недель и не выявило существенных проблем — это важная веха для плана по собственному чипу, который стартовал более 5 лет назад и временами продвигался медленно.

Позиционирование Iris не сводится к полному замещению GPU NVIDIA; скорее это дополнение. В меморандуме отмечается, что для компании масштаба Meta внедрение самых современных GPU «всегда является сложной задачей и отнимает много времени». Ключевая ценность собственных чипов в следующем: снижение зависимости от единственного поставщика, оптимизация структуры затрат на этапе вывода и повышение эффективности всей инфраструктуры.

С точки зрения эффективности капзатрат серийное производство Iris помогает улучшить ключевой показатель «сколько вычислений приносит 1 доллар вложений». Если удельная стоимость собственных чипов на задачах вывода окажется ниже, чем у закупаемых GPU, то при том же объеме капитальных затрат можно будет поддерживать больший объем эффективных вычислений, что, в свою очередь, расширит пространство маржинальности в коммерциализации инфраструктуры.

Реакция рынка и оценка аналитиков

После публикации этой серии данных Уолл-стрит быстро пересмотрела оценки.

По состоянию на 13 июля данные MarketBeat, собравшего аналитику, показывают, что средняя целевая цена акций Meta на 12 месяцев составляет около 840,64 доллара, а максимальная целевая цена — 1 015 долларов. Bank of America сохраняет рейтинг «покупать» и целевую цену 835 долларов; Deutsche Bank — «покупать», 810 долларов; Piper Sandler — «умеренно покупать», 800 долларов; Jefferies — «покупать», 825 долларов. Текущая цена 669,21 доллара дает еще около 25,6% потенциального роста относительно средней целевой.

Но разногласия тоже заметны. Часть институтов обеспокоена тем, что капзатраты продолжат расти. Citizens Bank снизил целевую цену Meta до 800 долларов, сославшись на давление, связанное с ростом расходов на капитальные затраты. Wolfe Research, хотя и оставил рейтинг «обгон рынка», повысил прогноз капзатрат на 2027 финансовый год до 220 млрд долларов. Оценки FactSet показывают, что Meta может зафиксировать в 2026 втором квартале отрицательный свободный денежный поток более чем на 1 млрд долларов.

Главная дискуссия: сможет ли рынок «переварить» гигантские капзатраты

Расхождения рынка относительно Meta в итоге возвращаются к фундаментальному вопросу: перекроют ли годовые капитальные затраты в диапазоне 125 млрд–145 млрд долларов доходы, которые принесет коммерциализация AI?

Логика в поддержку коммерциализации строится на трех уровнях.

Первый — денежный поток от рекламного бизнеса. Meta отличается от других AI-компаний: OpenAI и Anthropic требуют постоянного финансирования, чтобы поддерживать обучение моделей, а у Meta есть зрелый рекламный бизнес. В 1 квартале 2026 года Meta получила выручку 56,3 млрд долларов, что на 33% больше в годовом выражении; из них рекламная выручка в приложениях семейства (application family) составила 55 млрд долларов. Количество показов выросло на 19%, а средняя цена рекламы увеличилась на 12% — это указывает, что AI-driven система закупок и ранжирования одновременно подняла и объем, и доходность. Прибыль рекламного бизнеса обеспечивает стабильный источник денежных средств для AI-инвестиций.

Второй — повышение эффективности AI для ключевого бизнеса. Оптимизация алгоритмов рекомендаций в рекламе, рост точности распределения контента, увеличение и удержание пользователей: эти AI-возможности не дают прямой внешней выручки, но через улучшение рекламного ROI косвенно повышают маржинальность ядра.

Третий — дополнительная выручка от внешней коммерциализации. Если Metamate в 2027 году обеспечит годовую выручку 10 млрд–15 млрд долларов, то это напрямую даст отдачу для AI-инвестиций. Аналитик Evercore ISI Марк Маханей также оценил: продажа избыточных AI-вычислительных мощностей может принести Meta прирост годовой выручки в диапазоне 10 млрд–20 млрд долларов.

Риски при этом нельзя игнорировать.

Во-первых, соответствие темпов роста выручки темпам роста капзатрат. Годовые вложения 125 млрд–145 млрд долларов в год означают, что даже если Metamate в 2027 году получит 15 млрд долларов дохода, это покроет лишь около 10%–12% капзатрат за тот же год. AI-выручка должна расти в больших масштабах, чтобы оказать существенное влияние на общую отчетную прибыль.

Во-вторых, конкурентная среда. В сфере AI-сервисов для моделей Meta сталкивается с конкурентами, включая OpenAI, Anthropic, Google и других игроков, уже имеющих клиентскую базу и узнаваемость бренда. В инфраструктуре облачных вычислений AWS, Microsoft Azure и Google Cloud вместе занимают более двух третей глобального рынка облаков. Как «догоняющий», Meta нужно выстроить доверие клиентов и систему продаж на этих зрелых рынках.

В-третьих, давление амортизации. Масштабные инвестиции в инфраструктуру означают, что в последующие годы амортизационные расходы существенно вырастут и будут создавать постоянное давление на операционную маржинальность. В медиане капзатрат 2026 года — около 135 млрд долларов; согласно типовым циклам амортизации оборудования дата-центров эта инвестиция постепенно отразится в отчете о прибылях и убытках в течение ближайших 3–5 лет.