Ключевым тезисом, который формируют эти данные, является следующее: сможет ли спрос на AI-чипы поддержать развитие полупроводниковой отрасли на сколько далеко? В этой статье анализ будет представлен в пяти измерениях: логика спроса, передача импульса по цепочке поставок, сигналы отраслевой цепочки, оценка цикла и предупреждение о рисках.

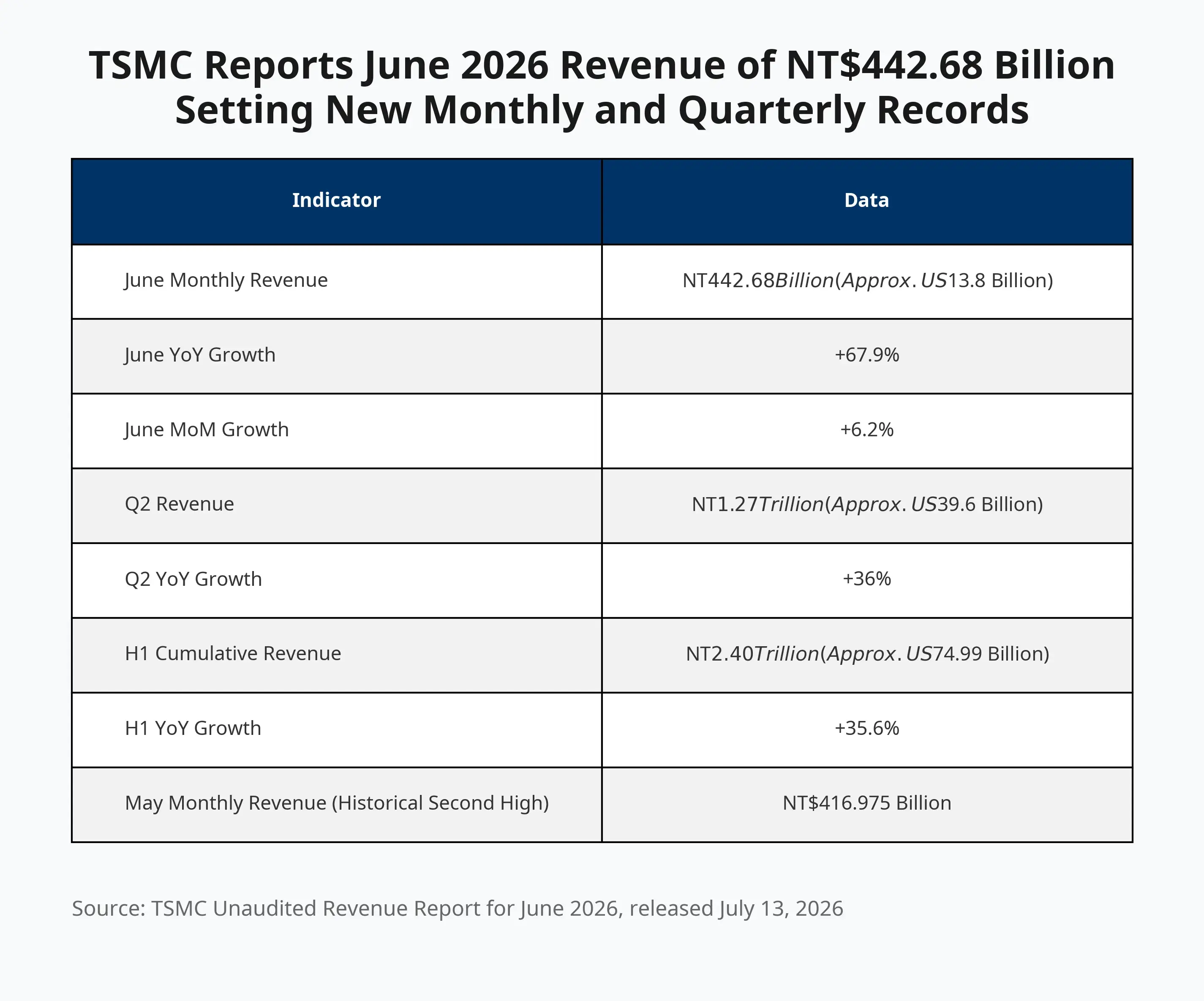

Выручка TSMC за июнь 2026 года превысила 442,68 млрд новых тайваньских долларов; и в месячном, и в квартальном выражении — новые максимумы подряд

Почему выручка TSMC в июне резко ускорилась?

Годовой рост выручки в июне на 67,9% установил самую быструю рекордную месячную динамику за весь текущий год, обогнав май, который ранее установил исторический рекорд на уровне 416,975 млрд новых тайваньских долларов. За второй квартал выручка в квартальном выражении составила 1,27 трлн новых тайваньских долларов (≈396 млрд долларов), рост в годовом исчислении — 36%, что совпало со средними ожиданиями аналитиков.

Главным драйвером этого роста является спрос на AI-чипы. TSMC производит для Nvidia (NVDA.US), AMD (AMD.US), Apple и других клиентов AI GPU, AI-ускорители и чипы для высокопроизводительных вычислений (HPC). Такие технологические компании, как OpenAI, Meta, Google, Amazon, продолжают расширять инвестиции в AI-инфраструктуру; облачные провайдеры наращивают закупки GPU, вслед за чем растет и спрос на производство чипов.

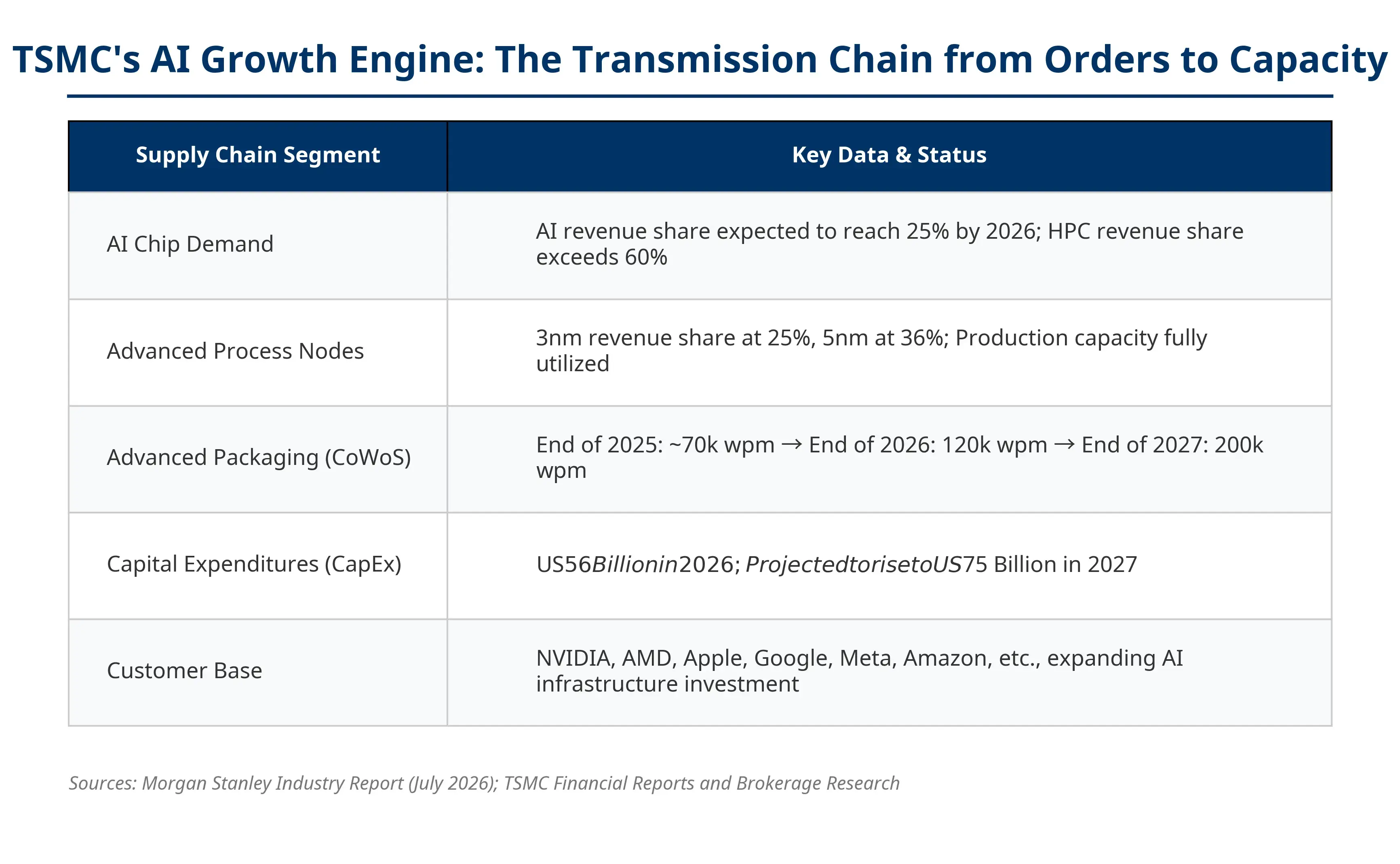

В глобальном рынке чистых контрактных производств TSMC занимает 73% (данные за первый квартал 2026 года), и результаты компании широко рассматриваются как барометр для всей мировой цепочки поставок в сфере AI. Когда загрузка мощностей на передовых техпроцессах TSMC (3 нм, 5 нм) остается на полной загрузке, это означает, что спрос на AI-чипы в сегменте «downstream» по-прежнему высок. От AI GPU до передовых пластин и далее — до CoWoS передовой упаковки и AI-серверов — TSMC находится в центре этой цепочки.

Важно отметить, что взрывной рост TSMC в июне не является единичным случаем. Компания планирует построить в южной части Тайваня в научном парке Цзяи две новых фабрики по передовой упаковке: первая уже вошла в серийное производство, а вторая вот-вот запустится. Постоянное расширение мощностей по передовой упаковке косвенно подтверждает видимость и устойчивость заказов на AI-чипы.

Панорама AI-двигателя роста TSMC — цепочка передачи от заказов до мощностей

Что рост TSMC означает для Nvidia и AI-акций?

Для акционерных инвесторов данные по выручке TSMC — важный опережающий индикатор здоровья AI-цепочки поставок.

Для Nvidia рост заказов на TSMC означает, что спрос на AI GPU по-прежнему силен. Если производственные мощности по пластинам продолжат оставаться напряженными, это поддержит ожидания роста выручки Nvidia. 13 июля (по пекинскому времени) в ходе торговой сессии Nvidia в «ночной» сессии акции снизились на 1,74% до 207,29 доллара. Давление на весь сектор полупроводников усиливается: опасения рынка относительно замедления темпов роста спроса на вычислительные мощности для AI продолжают нарастать. Данные TSMC за июнь в определенной степени дают доказательство того, что спрос в краткосрочной перспективе все еще остается устойчивым.

Для AMD ее AI-чипы серии MI также зависят от передового техпроцесса TSMC. Улучшение мощностей TSMC помогает AMD расширять поставки AI-чипов. В последнее время ведущие инвестбанки активно повышали целевые цены по AMD: Goldman Sachs поднял целевую цену со 450 до 640 долларов, а Wells Fargo — до 615 долларов; UBS повысил до 670 долларов.

Более широкие бенефициары включают производителей оборудования для полупроводников (например, Applied Materials, Lam Research), производителей чипов памяти (например, SK Hynix, Micron), а также компании, связанные с центрами обработки данных (например, Broadcom). Капитальные расходы TSMC на 2026 год близки к рекордному уровню — около 56 млрд долларов, что напрямую усилит спрос на оборудование в верхней части цепочки.

Однако в предторговый период 13 июля (по пекинскому времени) акции сектора чипов в целом находились под давлением: Marvell упала на 1,9% до 3,1 доллара, Intel — почти на 5%, Lam Research — на 3,6%. Это отражает то, что рынок уже переваривает не только позитивные новости по TSMC, но и прочие макрофакторы, включая давление на рискованные активы со стороны напряженности между США и Ираном.

Формируется ли сейчас суперцикл в полупроводниках?

Это самый ключевой спор на текущем рынке. Чтобы ответить на вопрос, нужно сопоставить структурные различия между историческими циклами и нынешним.

Прошлые суперциклы в полупроводниках формировались под влиянием спроса на ПК, распространения смартфонов и мобильного интернета. Их ключевой особенностью был взрыв спроса на конечных устройствах, обусловленный циклами замены у потребителей. В текущем цикле драйвером выступаюткапитальные расходы компаний — технологические гиганты инвестируют в дата-центры для AI-инфраструктуры, в GPU-кластеры и расходы на обучение моделей.

Аргументы в поддержку продолжения суперцикла включают: во-первых, капитальные расходы на AI остаются на высоком уровне. Технологические компании ежегодно вкладывают сотни миллиардов долларов в закупку AI-оборудования, и значительная часть этих расходов поддерживается за счет заимствований. Во-вторых, высококлассные чипы по-прежнему испытывают дефицит спроса и предложения: техпроцессы 3 нм, 5 нм и CoWoS передовая упаковка по-прежнему являются узкими местами по мощностям. Генеральный директор TSMC Вэй Чжэцзя в прошлом месяце предупреждал, что даже если в ближайшие годы в США будут вводиться новые мощности, компания может все еще не суметь полностью удовлетворить потребности американских клиентов. Руководство SK Hynix также считает, что текущий дефицит чипов памяти может сохраняться и после 2030 года.

Однако простое сравнение нынешнего цикла с предыдущими суперциклами может привести к ошибке. Устойчивость капитальных расходов компаний зависит от того, сможет ли AI-коммерциализация обеспечить сопоставимую отдачу — это принципиально отличается от естественного роста спроса, вызванного циклами замены у потребителей. Аналитики Bloomberg Intelligence отмечают: спрос на AI-ускорители и серверные CPU сохраняет напряжение мощностей 3 нм и 5 нм, но сможет ли маржа валовой прибыли удерживаться на верхних уровнях гайденса, зависит от того, сможет ли стабильная 100-процентная загрузка передовых техпроцессов компенсировать эффект размывания из-за мощностей за рубежом.

На что нужно обратить внимание?

Любой отраслевой анализ не может игнорировать риски. На фоне высоких ожиданий рынка по полупроводниковым и AI-акциям минимум есть три верифицируемых логики риска.

Пойдут ли капитальные расходы на AI к пику? Это главный вопрос рынка. Технологические компании вкладывают огромные средства в строительство AI-инфраструктуры, но будут ли доходы от коммерциализации AI соответствовать этим вложениям? Если рост доходов от AI будет продолжать оказываться ниже ожиданий, котировки акций чипов окажутся под системным давлением. Текущий фокус рынка уже сместился с «растет ли AI» на «дает ли AI инвестициям отдачу».

Риск цикла запасов в полупроводниках. В истории отрасли чипов ярко выражена цикличность: перегрев спроса → расширение мощностей → накопление запасов → охлаждение спроса → корректировка запасов. Сейчас, когда мощности производителей пластин вроде TSMC загружены на полную, если темпы роста спроса на AI начнут замедляться, риск корректировки запасов быстро возрастет.

Геополитический риск. Более 70% мощностей TSMC сосредоточены в Тайваньском регионе, и любое усиление региональной напряженности может ударить по глобальной цепочке поставок полупроводников. Кроме того, изменения в политике США по экспортным ограничениям полупроводников в Китай также остаются источником неопределенности.

На чем сосредоточиться в финотчете TSMC за 16 июля. Инвесторам следует отслеживать три показателя: превысит ли руководство по росту годовой выручки 30% (ранее TSMC ожидала, что выручка в долларах в этом году вырастет более чем на 30%); будет ли продолжаться увеличение планов по капзатратам; будет ли продолжать расти доля AI-доходов — и становится ли AI долгосрочным двигателем роста, а не просто краткосрочным катализатором.

Эффект цепной реакции для глобальных техакций

Рост выручки TSMC подтверждает реальность спроса на AI, что усиливает общее доверие рынка к AI-цепочке поставок. От AI-чипов до оборудования для полупроводников, от чипов памяти до инфраструктуры облачных вычислений — общая конъюнктура всей цепочки получила перекрестную проверку через данные TSMC.

Но это не означает, что все связанные акции будут расти синхронно. Рынок уже вошел в фазу дифференциации: компании с понятной траекторией прибыли и разумной оценкой котируются лучше, тогда как активы, движимые исключительно «идеями», сталкиваются с более сильным давлением к снижению оценок к реальным уровням.

TSMC с долей 73% в глобальном рынке чистых контрактных производств и с рекордной квартальной выручкой посылает рынку четкий сигнал: спрос на AI-хард по-прежнему расширяется. Но подтверждение существования суперцикла в конечном счете зависит от того, сможет ли коммерциализация AI продолжать поддерживать капитальные расходы компаний — для этого потребуется время и больше данных для проверки.

FAQ

Почему выручка TSMC за июнь выросла на 68% в годовом исчислении?

Основная причина — спрос на AI-чипы. TSMC производит для клиентов, включая Nvidia, AMD и Apple, AI GPU, AI-ускорители и чипы для высокопроизводительных вычислений. Глобальные технологические гиганты продолжают расширять инвестиции в AI-инфраструктуру, что резко увеличивает закупки GPU и спрос на контрактное производство пластин.

Что означает рост выручки TSMC для акций Nvidia?

TSMC — основной контрактный производитель GPU Nvidia, и рост заказов напрямую отражает силу спроса на AI GPU. Если мощности по пластинам продолжат оставаться напряженными, это поддержит ожидания роста выручки Nvidia. Но 13 июля Nvidia в «ночной» сессии снизилась на 1,74%, что показывает: рынок уже учитывает и другие макро-факторы.

Суперцикл в полупроводниках действительно начался?

Текущий цикл поддерживается капитальными расходами компаний на AI, что принципиально отличается от цикла, driven'ного заменой у потребителей. Поддерживающие факторы включают высокий уровень AI-расходов и дефицит мощностей на передовых техпроцессах; однако риск состоит в том, сможет ли отдача от коммерциализации AI соответствовать объему инвестиций. Для подтверждения суперцикла все еще нужны дополнительные данные.

На что смотреть в финотчете TSMC за 16 июля?

Сконцентрироваться на трех показателях: превысит ли руководство по росту выручки за год отметку 30%; продолжит ли увеличиваться план по капзатратам; будет ли и дальше повышаться доля AI-доходов. Именно эти пункты определят, сможет ли спрос на AI-чипы стать для TSMC долгосрочным двигателем роста.

Какие риски есть при инвестировании в акции полупроводников?

Основные риски включают: возможное достижение пика капитальных расходов на AI, корректировки в цикле запасов, присущие полупроводниковой отрасли, а также потенциальные удары по цепочке поставок из-за геополитических факторов. Инвесторам следует следить, соответствует ли отдача от AI-коммерциализации у технологических компаний их огромным вложениям.