Ринок стейблкоїнів традиційно має структурний дисбаланс: емітенти централізовано отримують відсотки з резервів, а платформи, що забезпечують циркуляцію, рідко отримують частку цих доходів. Альянсові мережі стейблкоїнів прагнуть переосмислити розподіл прибутковості через спільні фреймворки, дозволяючи біржам, платіжним платформам і фінансовим установам розподіляти цінність екосистеми у межах регульованої структури.

З точки зору блокчейну, і Open USD (OUSD), і USDG є ончейн-інструментами вартості з прив’язкою 1:1 до долара США, підтримують платежі, розрахунки й інтеграцію з DeFi. Обидва OUSD та USDG впроваджують модель альянсової мережі — на відміну від класичних моделей емітентів, описаних у Key Differences Between OUSD, USDC, and USDT, — і їхні архітектурні рішення заслуговують прямого порівняння.

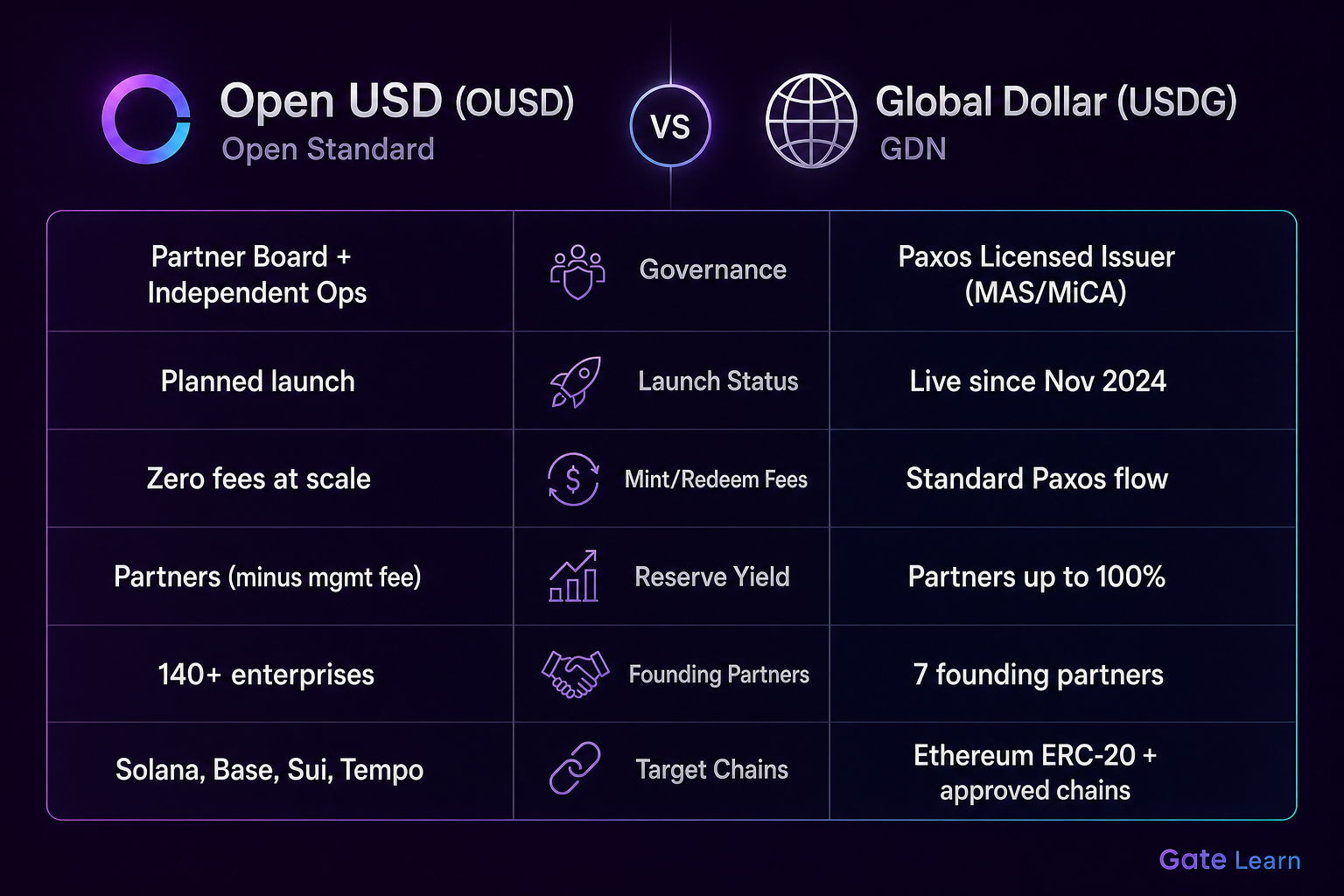

Рис. 1. Багатовимірне порівняння альянсових мереж стейблкоїнів OUSD і USDG (GDN): управління, структура комісій, масштаб партнерів і розгортання на ланцюгах.

Рис. 1. Багатовимірне порівняння альянсових мереж стейблкоїнів OUSD і USDG (GDN): управління, структура комісій, масштаб партнерів і розгортання на ланцюгах.

Що таке USDG (GDN)?

Global Dollar Network (GDN) — це екосистема стейблкоїнів долара США, що координує емітентів, партнерські платформи та застосунки кінцевих користувачів, із Global Dollar (USDG) як основним токеном циркуляції. GDN запущена у листопаді 2024 року, серед партнерів-засновників — Anchorage Digital, Bullish, Galaxy Digital, Kraken, Nuvei, Paxos і Robinhood.

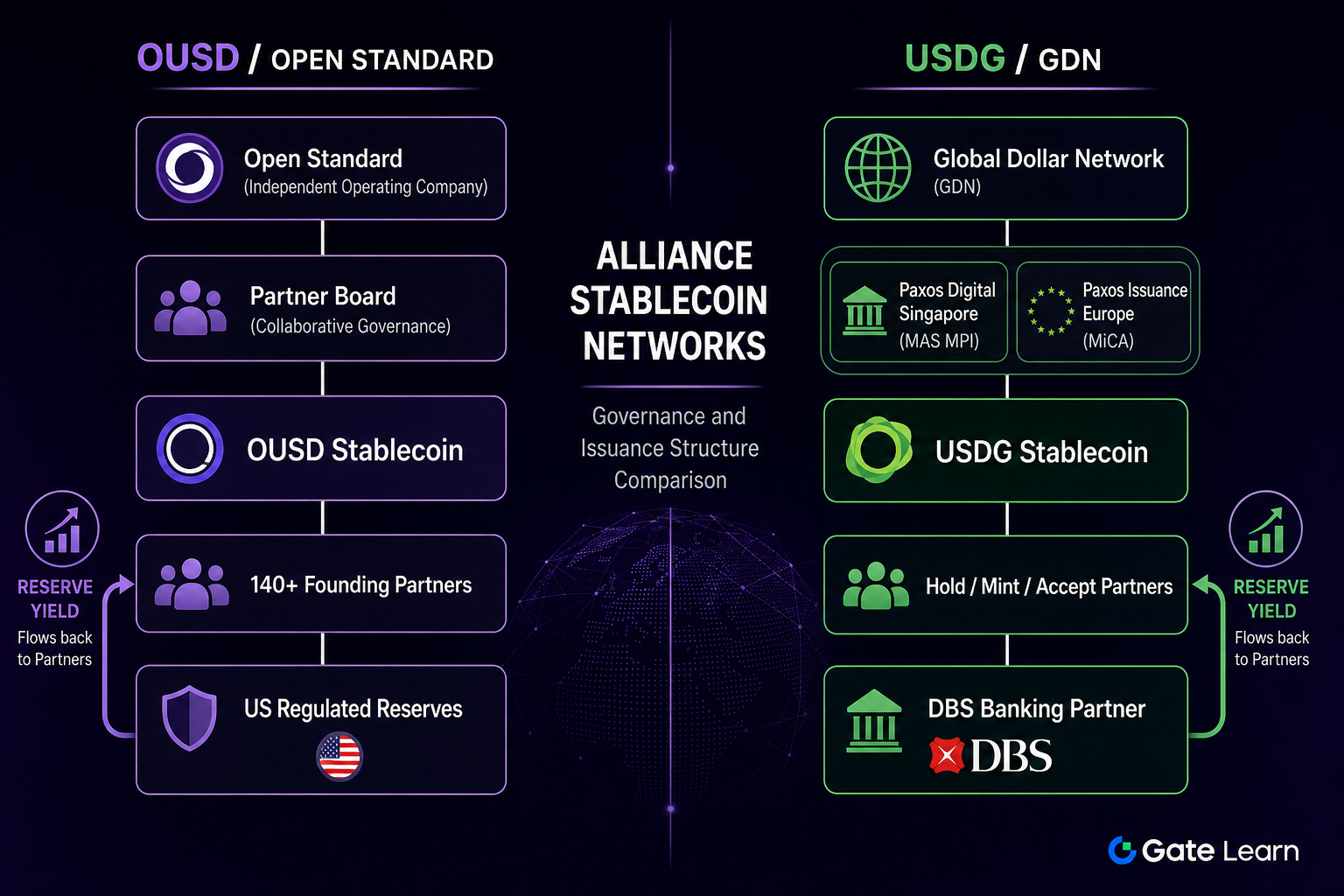

USDG випускається двома організаціями: Paxos Digital Singapore (ліцензована як MAS Major Payment Institution) та Paxos Issuance Europe (фреймворк MiCA). Резерви зберігаються у готівці та еквівалентах на сегрегованих рахунках, основний банківський партнер — DBS Bank. Звичайні ончейн-власники не отримують відсотків із резервів безпосередньо; прибутковість резервів спрямовується переважно партнерам мережі, допущеним GDN.

| Концепція |

Позиціонування |

Основна функція |

| GDN |

Екосистема мережі стейблкоїнів |

Визначає ролі партнерів, розподіл прибутковості та правила розширення |

| USDG |

Основний стейблкоїн мережі |

Прив’язка 1:1 до USD, ончейн-циркуляція і розрахунки |

| Paxos |

Емітент і суб’єкт дотримання вимог |

Ліцензований емітент USDG і менеджер резервів |

| Партнер мережі |

Учасник екосистеми |

Забезпечує впровадження через ролі Hold, Mint і Accept та отримує частку прибутковості |

GDN не є ончейн-токеном, а комерційною мережею, організованою навколо USDG. Користувачі зберігають і здійснюють операції з USDG, а правила мережі визначають, як партнери беруть участь і отримують прибутковість резервів через ролі Hold, Mint і Accept.

Що таке OUSD (Open Standard)?

Open USD (OUSD) — це стейблкоїн із прив’язкою до долара США, що є єдиною одиницею вартості для ончейн і офчейн потоків капіталу. Open Standard — незалежна операційна компанія, відповідальна за розробку, дотримання вимог і координацію екосистеми OUSD, з управлінням через партнерську раду.

OUSD побудовано на трьох принципах: масштабованість (нульова комісія за мінтинг/погашення), прибутковість за замовчуванням (прибуток із резервів для партнерів) і спільне управління (рішення партнерської ради). Open Standard об’єднує понад 140 партнерів-засновників, серед яких Visa, Stripe, BlackRock, Google, Coinbase, Solana та інші лідери у сфері платежів, фінансів, технологій і блокчейну. Запуск OUSD заплановано на цей рік, циркуляція відбудеться на Solana, Base, Sui, Tempo та інших ланцюгах.

Резерви переважно зберігаються у готівці та еквівалентах у провідних фінансових установах США, а сегреговані рахунки захищають активи користувачів. Механізм розподілу доходу партнерів Open Standard пов’язує прибутковість резервів із участю в Hold, Mint і Accept, розподіляючи доходи між партнерами екосистеми після вирахування невеликої комісії Open Standard.

Як відрізняються структури управління та емісії?

USDG використовує подвійну структуру «ліцензований емітент + координаційний рівень мережі»: Paxos керує мінтингом, зберіганням резервів і дотриманням вимог, а GDN визначає допуск партнерів і розподіл прибутковості. OUSD застосовує модель «незалежна операційна компанія + партнерська рада»: менеджмент Open Standard відповідає за операційну діяльність, а партнерська рада колегіально ухвалює рішення щодо дизайну та розширення.

| Вимір порівняння |

OUSD (Open Standard) |

USDG (GDN) |

| Операційна структура |

Незалежна компанія Open Standard |

Мережа GDN + Paxos як емітент |

| Структура управління |

Колегіальні рішення партнерської ради |

Протокол GDN + фреймворк дотримання Paxos |

| Регуляторний фреймворк |

Стандарти управління резервами США |

MAS MPI (Сінгапур) + MiCA (Європа) |

| Статус запуску |

Запуск цього року |

Запущено у листопаді 2024 року |

Випуск USDG відповідає вимогам завдяки ліцензіям MAS і MiCA, які має Paxos. OUSD централізує випуск, операції й управління під контролем Open Standard і партнерської ради, а управління резервами здійснюється згідно з регуляцією США. Обидві структури адаптовані під різні стратегії екосистеми; жодна не є апріорі кращою.

Як відрізняються механізми розподілу прибутковості?

І OUSD, і USDG спрямовують прибуток із резервів партнерам екосистеми, які забезпечують впровадження. Партнери мережі, допущені GDN, можуть отримувати до приблизно 100% прибутковості резервів, залежно від їхнього внеску у Hold, Mint і Accept. OUSD, згідно з принципом Earn by default, розподіляє відсотки з резервів (після невеликої комісії на управління) між партнерами, а принцип Build for scale забезпечує відсутність комісій за мінтинг/погашення.

| Вимір порівняння |

OUSD (Open Standard) |

USDG (GDN) |

| Призначення прибутковості резервів |

Партнери (мінус невелика комісія) |

Партнери (до ~100%) |

| Комісії за мінтинг/погашення |

Відсутні |

Відповідає стандартній процедурі Paxos |

| Фреймворк ролей партнерів |

Hold, Mint, Accept |

Hold, Mint, Accept |

| Відсотки з резервів для звичайних власників |

Не передбачено |

Не передбачено |

Обидві мережі вирішують проблему, коли платформи не мають доступу до прибутковості резервів. OUSD робить акцент на відсутності комісій за мінтинг/погашення, а USDG розподіляє прибутковість між партнерами мережі за встановленою процедурою Paxos. Конкретні формули визначаються публічним протоколом і партнерськими угодами кожної мережі.

Як відрізняються партнерські мережі та покриття ланцюгів?

Open Standard об’єднує понад 140 партнерів-засновників у сферах платежів, фінансів, технологій і блокчейну. GDN стартувала із сімома засновниками, зосереджуючись на цифрових активах і платіжній інфраструктурі, із відкритою можливістю приєднання нових партнерів.

Стратегії розгортання також різняться. USDG відповідає стандарту ERC-20 і розгорнутий на Ethereum та інших блокчейнах, затверджених Paxos. OUSD планує циркулювати на Solana, Base, Sui, Tempo та інших ланцюгах, адреси контрактів будуть розкриті під час запуску.

Рис. 2. OUSD vs USDG: структура управління та емісії — партнерська рада Open Standard проти подвійної ліцензії Paxos.

Рис. 2. OUSD vs USDG: структура управління та емісії — партнерська рада Open Standard проти подвійної ліцензії Paxos.

Мережа з понад 140 компаній позиціонує OUSD для широкого впровадження у сферах традиційних фінансів і технологій. Засновники GDN зосереджені у сфері криптофінансів і трейдингу, а мережа вже працює через регульовані канали Paxos. Підприємства мають самостійно оцінювати інтеграцію на основі цільових ланцюгів, технологічних стеків і перетину партнерів.

Які обмеження слід враховувати під час порівняння?

Етап запуску: USDG стартував у листопаді 2024 року, доступні звіти по резервах і адреси контрактів. OUSD запуститься цього року, деталі механізму будуть розкриті під час запуску.

Права звичайних власників: Обидві мережі спрямовують прибутковість резервів партнерам; звичайні власники не отримують відсотків із резервів, що відповідає традиційній моделі, описаній у Key Differences Between OUSD, USDC, and USDT.

Допуск партнерів і юрисдикція: Для обох потрібна перевірка компаніями, критерії відрізняються залежно від мережі. Резерви OUSD підлягають регулюванню у США; USDG випускається відповідно до подвійних ліцензій Paxos MAS (Сінгапур) і MiCA (Європа).

Імітація та ризики контрактів: Можлива наявність неофіційних токенів. Перевіряйте інформацію через joinopenstandard.com, документацію розробника Paxos і публічні розкриття контрактів.

Ці структурні описи не є інвестиційною порадою чи рекомендацією.

Підсумок

OUSD (Open Standard) і USDG (Global Dollar Network) — це альянсові мережі стейблкоїнів долара США, які спрямовують прибутковість резервів партнерам екосистеми, що забезпечують впровадження. Водночас вони відрізняються управлінням, структурою емісії та зрілістю мережі. OUSD незалежно управляється Open Standard, робить акцент на відсутності комісій за мінтинг/погашення і має мережу з понад 140 партнерів-засновників, запуск заплановано на цей рік. USDG випускається за подвійною ліцензією Paxos MAS MPI і MiCA, мережа GDN працює з листопада 2024 року. Підприємствам слід оцінювати шляхи інтеграції з урахуванням юрисдикції, цільової екосистеми ланцюга і вимог до допуску партнерів.

Поширені запитання

У чому основні відмінності між OUSD і USDG?

OUSD управляється незалежною компанією Open Standard, керується партнерською радою, акцентує увагу на відсутності комісій за мінтинг/погашення і має понад 140 партнерів-засновників, запуск заплановано цього року. USDG випускається Paxos за фреймворками MAS MPI і MiCA, мережа GDN працює з листопада 2024 року, сім партнерів-засновників беруть участь через ролі Hold, Mint і Accept. Обидві мережі спрямовують прибутковість резервів партнерам, але відрізняються емітентом, регуляторним фреймворком і зрілістю мережі.

Чи можуть звичайні користувачі, які тримають OUSD або USDG, отримувати відсотки з резервів?

Обидві мережі розподіляють прибутковість резервів між партнерами; звичайні власники не отримують відсотків із резервів безпосередньо. Власники мають право на погашення 1:1 у доларах США (відповідно до правил кожної мережі), але не отримують частки прибутковості резервів.

Чим відрізняються комісії за мінтинг/погашення у OUSD і USDG?

OUSD дотримується принципу Build for scale, забезпечуючи відсутність комісій за мінтинг/погашення і відсутність ручних лімітів на операції. Процеси мінтингу і погашення USDG відповідають стандартним процедурам Paxos, комісії публікуються Paxos і GDN.

Чи однакові фреймворки ролей партнерів?

І OUSD, і USDG використовують фреймворки ролей Hold, Mint і Accept. Hold застосовується до платформ, які зберігають баланси стейблкоїнів, Mint — до авторизованих емітентів, Accept — до сценаріїв прийому платежів або депозитів. Критерії допуску і пропорції розподілу визначаються протоколами і партнерськими угодами кожної мережі.

На яких ланцюгах циркулюють OUSD і USDG?

USDG розгорнутий як токен ERC-20 на Ethereum і може циркулювати на інших блокчейнах, затверджених Paxos. OUSD планує циркулювати на Solana, Base, Sui, Tempo та інших ланцюгах, строки розгортання будуть оголошені під час запуску.

Які ризики слід враховувати при порівнянні OUSD і USDG?

Ключові ризики: OUSD ще не запущено, механізми будуть розкриті пізніше; звичайні власники в обох мережах не отримують прибутковість із резервів; для допуску партнерів потрібна перевірка на відповідність; регуляторні зміни можуть вплинути на кроскордонну циркуляцію; імітаційні контракти слід перевіряти через joinopenstandard.com і розкриття Paxos; мультичейн-розгортання створює ризики кросчейн-операцій та фрагментації ліквідності.