Базовою концепцією бізнес-моделі SK Eternix є «Build-to-Own». Це означає «самостійна розробка, самостійне будівництво, самостійна експлуатація та довгострокове утримання» — на противагу швидкому виходу після завершення проєкту. З погляду аналітичного фреймворку така модель зміщує оцінку вартості компанії та ризиків у бік «управління операційними активами», а не «разових проєктних угод».

Діяльність SK Eternix зосереджена не на завершенні окремого проєкту з відновлюваної енергетики, а на сталому функціонуванні всього ланцюжка — від розробки та будівництва до підключення до мережі, експлуатації та торгівлі електроенергією. Сонячна енергія, вітер, паливні елементи та системи накопичення енергії (ESS) відіграють у цьому ланцюжку різні ролі, а здатність до торгівлі електроенергією визначає, як вироблена активами енергія потрапляє до системи розрахунків.

Що таке Build-to-Own і чому це основний шлях SK Eternix?

Головна відмінність між Build-to-Own та Build-to-Sell — у способі отримання прибутку. Друга модель робить акцент на короткостроковій вигоді від продажу проєкту, перша — на довгостроковому доході від генерації та експлуатації. Обравши перший підхід, SK Eternix демонструє більшу залежність від стабільних операційних можливостей, ефективності управління активами та контролю за вартістю капіталу.

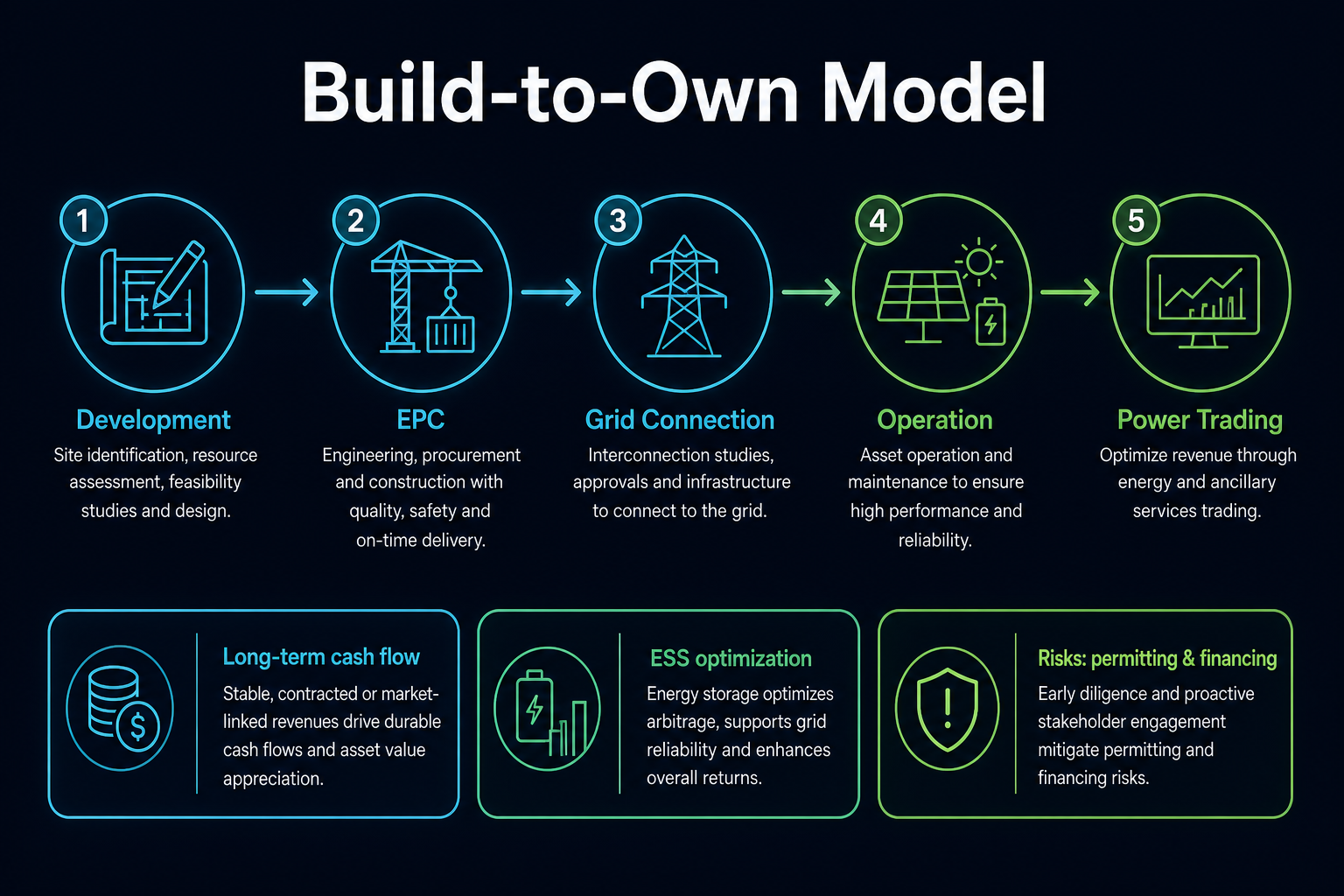

Рис. 1. Модель Build-to-Own: розробка, EPC, підключення до мережі, експлуатація та торгівля електроенергією разом утворюють довгостроковий життєвий цикл активу.

Рис. 1. Модель Build-to-Own: розробка, EPC, підключення до мережі, експлуатація та торгівля електроенергією разом утворюють довгостроковий життєвий цикл активу.

Чим Build-to-Own відрізняється від Build-to-Sell?

Build-to-Own тяжіє до «накопичення активів», а Build-to-Sell — до «обороту проєктів». Перша вимагає тривалішого періоду окупності та надає більшої ваги підключенню до мережі, операційній ефективності та фінансуванню; друга більше зосереджена на розробці проєкту, передачі будівництва та вікнах продажу.

| Вимір |

Build-to-Own |

Build-to-Sell |

| Основна мета |

Довгострокове утримання та експлуатація активів |

Передача або продаж після завершення проєкту |

| Джерело доходу |

Генерація, продаж електроенергії, оптимізація експлуатації, торгівля електроенергією |

Дохід від розробки та продажу проєкту |

| Ключові компетенції |

Управління активами, фінансування, диспетчеризація, O&M |

Розробка проєкту, будівництво, пошук покупців |

| Основні ризики |

Затримки підключення до мережі, вартість капіталу, зміни політики та регулювання |

Вікна продажу проєкту, цикли розробки, ризики передачі |

Як видно з таблиці, Build-to-Own не є «простішою» моделлю — вона переносить ризики з фази продажу на фазу довгострокової експлуатації. Відповідно фокус аналізу SK Eternix зміщується з прибутку окремих проєктів на якість портфельних активів і стабільність операційних показників.

Як SK Eternix отримує дохід?

Загалом це можна поділити на три рівні:

- Дохід від генерації та продажу електроенергії: стабільний грошовий потік від активів відновлюваної енергетики після підключення до мережі.

- Операції та підвищення ефективності: покращення доходності активів через O&M та диспетчеризацію.

- Дохід від торгівлі та синергії: підвищення стабільності доходу завдяки поєднанню торгівлі електроенергією з ESS.

Сильна сторона такої структури — її стійкість; слабка — високі початкові капітальні витрати та більший тиск з боку інвестиційних циклів. Відповідні змінні можна відстежувати далі за допомогою Контрольного списку індикаторів ризику SK Eternix.

Процес отримання доходу можна описати як «перетворення проєктів на активи». Завершення будівництва — лише перша половина; те, що дійсно впливає на якість експлуатації, — це чи можуть активи стабільно генерувати енергію після підключення до мережі, завершувати розрахунки, контролювати витрати на O&M і підвищувати ефективність використання активів у межах правил ціноутворення та диспетчеризації.

Чому здатність до торгівлі електроенергією така важлива?

Для компаній у сфері відновлюваної енергетики генерація — лише перший крок; другий — досягнення оптимальних розрахунків в умовах ринкових правил. Здатність до торгівлі визначає, як оцінюється електроенергія, як вона узгоджується з навантаженням і як хеджуються коливання. Ставлячи торговельну спроможність в основу, SK Eternix по суті підвищує «ефективність монетизації активів».

Торговельна спроможність також впливає на стійкість активів відновлюваної енергетики до волатильності. Сонячна та вітрова енергія мають переривчастий характер: піки генерації можуть не збігатися з піками попиту. Якщо компанія має сильніші компетенції в торгівлі, диспетчеризації та синергії з накопичувачами, її генеруючі активи легше трансформуються з «чистого постачання електроенергії» в «портфельні операції».

Яку роль відіграє ESS у бізнес-моделі?

ESS — не ізольований підрозділ, а критична ланка між генерацією та торгівлею. Її типові переваги: згладжування піків, заповнення долин, підвищення гнучкості диспетчеризації та зменшення переривчастості відновлюваної енергії. Для компаній Build-to-Own ESS часто безпосередньо впливає на гладкість кривої доходності активів.

У портфелі активів ESS має як технічне, так і фінансове значення. Хоча системи накопичення енергії збільшують початкові інвестиції, вони також здатні підвищити гнучкість диспетчеризації та ефективність розрахунків. Оцінювати ESS слід комплексно, з урахуванням механізмів ціноутворення на електроенергію, вартості обладнання, можливостей O&M та норм безпеки.

Які переваги та обмеження цієї моделі?

Переваги:

- Вища стійкість грошового потоку після накопичення активів

- Краща стійкість до волатильності на рівні проєктів завдяки міжбізнесовій синергії

- Постійний потенціал для операційної оптимізації

Обмеження:

- Вища чутливість до вартості фінансування та циклів процентних ставок

- Затримки підключення до мережі та відтермінування проєктів безпосередньо впливають на реалізацію доходу

- Швидший вплив змін політики та ринкових правил

Оцінюючи, чи дає ця модель конкурентну перевагу над аналогами, варто звернутися до Фреймворку для порівняння акцій корейських компаній відновлюваної енергетики.

Ключові метрики для аналізу бізнес-моделі SK Eternix

Аналіз бізнес-моделі має зосереджуватися на тому, «чи можуть активи працювати безперервно», а не просто на підрахунку проєктів. Більш показовими є такі метрики: прогрес проєктів, які будуються, темпи підключення до мережі, операційна доступність, ефективність генерації, вартість капіталу, операційний грошовий потік та зміни правил торгівлі електроенергією.

Ці метрики поділяються на три групи: проєктні — оцінюють, чи введено активи в експлуатацію згідно з планом; операційні — оцінюють, чи генерують вони стабільний грошовий потік після запуску; фінансові — визначають, чи створює довгострокова модель утримання надмірний тиск на капітал. Аналіз усіх трьох груп разом дає повніше розуміння якості Build-to-Own.

Також важливо враховувати взаємозалежності між цими метриками. Якщо проєкти вчасно вводяться, але операційна доступність низька, якість активів потребує додаткової перевірки; якщо операційний грошовий потік покращується, а капітальні витрати зростають, потреба в капіталі залишається високою; зміни правил торгівлі електроенергією можуть змінити якість розрахунків того самого активу. Жодна окрема метрика не може охопити всю бізнес-модель.

Поширена омана: чи означає Build-to-Own низький ризик?

Build-to-Own не означає низький ризик. Довгострокове утримання активів може підвищити передбачуваність грошового потоку, але водночас піддає компанію тривалим ризикам фінансування, O&M, підключення до мережі та політичним ризикам. Затримки проєктів або зростання вартості капіталу також можуть чинити тиск на довгострокову операційну модель.

Точніше кажучи, Build-to-Own зміщує розташування ризиків. Ризики більше не зосереджені на «чи можна продати проєкт», а на «чи можуть активи бути надійно введені, генерувати електроенергію, проводити розрахунки та покривати вартість капіталу». Це ключова відмінність між SK Eternix та компаніями, орієнтованими на продаж проєктів.

Підсумок

Бізнес-модель SK Eternix можна описати як «довгострокове володіння активами відновлюваної енергетики в поєднанні з операційною оптимізацією та торговельною синергією». Розуміння цієї компанії залежить не від короткострокових коливань результатів, а від того, чи прогресують узгоджено темпи введення активів, якість експлуатації та торговельна спроможність.

Поширені запитання

Що означає Build-to-Own для аналізу компанії?

Те, що дохід більше залежить від довгострокової операційної діяльності, а оцінка вартості — від якості активів та стабільності грошового потоку.

Чому здатність до торгівлі електроенергією впливає на оцінку вартості?

Тому що той самий обсяг генерації може давати різну якість грошового потоку залежно від ефективності розрахунків.

ESS — це центр витрат чи центр прибутку?

Це залежить від структури проєкту та ринкових механізмів; однак у платформній моделі вона зазвичай виконує як функції підвищення ефективності, так і дохідні функції.

Чи придатна модель Build-to-Own для прямого порівняння з чистими EPC-компаніями?

Не зовсім. Build-to-Own більше схожа на управління операційними активами, тоді як чисті EPC-компанії зосереджені на інженерній реалізації. Їхні цикли визнання доходу та ризики принципово різні.